В этом случае предприимчивые граждане могут использовать другой налоговый режим — стать индивидуальными предпринимателями с патентной системой налогообложения (ИП ПСН). Чаще всего таких предпринимателей ещё зовут ИП на патенте. Об основных моментах ведения бизнеса ИП на ПСН — наш сегодняшний материал.

Какие налоги нужно платить ИП на патенте

При патентной системе налогообложения предприниматель оплачивает единственный налог, который заменяет:

- налог на доходы физических лиц (НДФЛ);

- налог на имущество, используемое ИП в предпринимательской деятельности по патенту;

- налог на добавленную стоимость (НДС).

Такой единый налог при патентной системе налогообложения не зависит от фактически полученного предпринимателем дохода. И рассчитывается от максимально возможного дохода, установленного в регионе.

Какие налоги платит ИП на патенте (ИП/РФ)

При ИП на ПСН необходимо просто заплатить фиксированную стоимость, рассчитанную за период действия патента, и всё — больше никаких налогов платить не нужно.

Однако по НДС имеются некоторые особенности. Дело в том, что в соответствии с пунктом 11 качестве налогового агента по НДС .

И ещё очень важный момент! С одной стороны Налоговый Кодекс (глава 26.5 НК) не запрещает предпринимателю совмещать несколько режимов налогообложения. То есть не запрещает и не обязывает.

☝️☝️☝️НО! Если вдруг часть дохода «не впишется» в рамки ПСН, то при отсутствии других систем налогообложения начнет действовать основная система налогообложения (ОСН). А отчетности на ОСН в разы больше чем на упрощенной системе налогообложения (УСН).

Поэтому специалисты часто предлагают подавать заявление на получение патента и сразу на переход на УСН. Так как ПСН без ОСН или УСН не бывает. Но предпочтительней — сначала перейти на УСН, и только потом покупать патент.

Именно поэтому специалисты всегда говорят, что ПСН — это дополнительный налоговый режим, который покупается к базовому режиму ОСН или УСН.

При таких условиях вполне очевидным окажется, что наименее рискованные режимы работы ИП — это [ УСН 6% + ПСН ] или [ УСН 15% + ПСН ].

В качестве примера приведем следующую ситуацию. Допустим предприниматель оказывает услуги репетиторства (дополнительное образование взрослых и детей). В этом случае сами оказываемые консультационные услуги будут попадать под патент. А вот если репетитор, например, решит продать какую-нибудь книгу или пособие, необходимое для занятий, то это уже можно расценивать, как деятельность, не попадающую под патент (розничная торговля). И придется либо покупать другой патент, либо платить налоги по базовому режиму налогообложения (ОСН или УСН).

Страховые взносы на патентной системе налогообложения в 2022 и 2023 году

За себя

Для ИП на ПСН предполагается уплата страховых взносов в Пенсионный фонд и на обязательное медицинское страхование.

В 2022 году фиксированные взносы в ПФР составляли 34 445 рублей, а на медстрахование — 8 766 рублей. Таким образом, общий фиксированный взнос предпринимателя на патенте за себя в 2022 году составляет 43 211 рублей. При этом сумма фиксированных страховых взносов для ИП не зависит от полученных доходов. То есть если даже предприниматель сработает «в ноль», то страховые взносы он обязан будет все равно заплатить.

Однако уже в 2023 году ИП будут платить фиксированные взносы одним платежом, который распределят без его участия. Общая сумма страховых взносов составит 45 842 рубля (пункт 12 статьи 2 Закона №239-ФЗ от 14.07.2022 г.)

Более того, если общий годовой доход ИП будет более 300 тысяч рублей, то предприниматель должен будет перечислить на обязательное пенсионное страхование (ОПС) дополнительный взнос в размере 1% от суммы превышения.

В 2023 году общая сумма дополнительных взносов не может превышать 257 061 рублей. Если к этой сумме добавить единый фиксированный платеж 45 842 рубля, то максимальные отчисления на ОПС и ОМС, которые должен осуществить предприниматель, составят 302 903 рубля.

Кстати, на сайте ФНС имеется специальный калькулятор для расчета страховых взносов. После ввода необходимых данных калькулятор предоставит расчет взносов с указанием деталей самого расчета.

Однако нужно понимать, что такой расчет будет корректным только в 2022 году, поскольку с начала 2023 года произойдут изменения в налоговом законодательстве. А значит, данный калькулятор наверняка должен будет подвергнуться изменениям.

ИП без наемных работников вправе уменьшить стоимость патента на уплаченные за себя страховые взносы (пункт 1.2 За работников

ИП на патенте обязан платить взносы на обязательное страхование не только за себя, но и за своих работников (подпункт 1 пункта 1, подпункт 2 пункта 1 письмо ФНС от 12.04.2018 № БС-4-11/6990 ).

ИП с работниками может уменьшить стоимость патента на уплаченные за них страховые взносы, а также «больничные», выплаченные своим работникам. Однако уменьшение стоимости патента не может быть больше 50% (пункт 1.2 статьи 346.51 НК).

Сами суммы страховых взносов исчисляются исходя из норм Есть ли льготы для ПСН

На данный момент для ИП на патенте не предусматривается никаких льгот, кроме уже описанного уменьшения стоимости самого патента на величину страховых взносов. Однако льготой также можно признать налоговые каникулы для некоторых видов деятельности ( Оплата налога

Дата оплаты налога (покупка патента), зависит от срока действия патента. Если патент приобретается на период от 1 до 5 месяцев включительно, то платеж в полном объеме должен быть произведен не позднее срока окончания действия патента.

Если патент приобретается на срок от 6 до 12 месяцев, то производится два платежа. Одна треть всей суммы перечисляется в течение 90 календарных дней после начала действия патента. Второй платеж (2/3 суммы патента) — не позднее срока окончания действия патента.

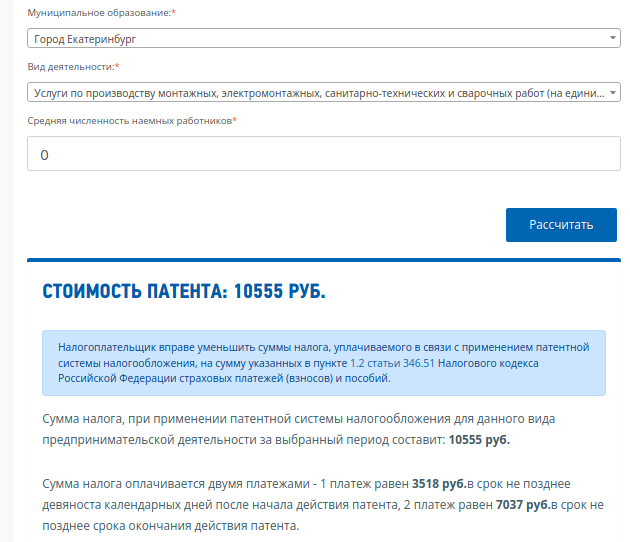

Например, годовая стоимость патента на производство электромонтажных и других работ в Екатеринбурге в 2022 году составит 10 555 рублей. При этом первый платеж 3 518 рублей нужно перечислить до конца марта, а второй платеж 7 037 рублей — до конца 2022 года. В качестве подтверждения сумм платежа приведем скрин расчета стоимости патента на калькуляторе ФНС.

Отдельно отметим следующее: по общему правилу если дата уплаты налога выпадает на выходной или праздничный день, то срок продлевается до рабочего дня после выходных.

Однако если речь идет о патенте, то срок уплаты ограничен конкретными датами и не продлевается, если конечная дата выпадает на выходной. То есть оплатить нужно до наступления выходного дня. Такой позиции придерживаются чиновники Минфина (письмо Минфина от 07.02.2015 № 03-11-09/71372).

Например, в 2016 году 31 декабря было выходным днем. Поэтому уплата налога по ПСН за 2016 год должна производиться не позднее 30 декабря.

У ИП на патенте есть льгота: они могут уменьшать стоимость патента на полную величину страховых взносов, уплаченных за себя (пункт 1.2 ⏳Сроки

Если говорить о фиксированных страховых взносах, то их срок уплаты установлен не позднее 31 декабря текущего года. В 2022 году сумма фиксированных взносов — 43 211 рублей.

Письмо в ФНС необходимо сдавать минимум за 20 рабочих дней до срока уплаты налога по ПСН. Дело в том, что налоговики формируют отказ в предоставлении вычета в течение 20 рабочих дней после получения заявления. Соответственно, если в течение 20 дней отказа из ФНС нет, то можно платить уменьшенный налог.

А что делать, если срок уплаты налога уже близко, и меньше 20 дней? В этом случае лучше оплатить налог, а затем сдать заявление о зачете или возврате переплаты.

Сами платежи необходимо проводить, зная соответствующие реквизиты ФНС. Ознакомиться с ними можно на сайте налоговой инспекции. Также весьма важно правильно заполнить КБК-код, код ОКТМО и другие параметры, определяющие вид платежа. В противном случае возникнут проблемы.

Налоговый учет

Для ИП на патенте не предусмотрено ведение бухгалтерской отчетности. Также не предусмотрена сдача налоговой декларации ( Приказом Минфина №135н от 22.10.2012 г . В эту книгу записываются все доходы предпринимателя.

ФНС может проверить Книгу доходов. Это делается, например, в случае, если ИП теряет право на патент — показатели доходов из книги используют для перерасчета налогов по другой системе налогообложения (ОСН или УСН).

Сама книга ведется либо в бумажном, либо в электронном виде. В последнем случае она распечатывается при необходимости.

Поскольку патентная система не может существовать отдельно от базовой (система ПСН + УСН или ПСН + ОСН), то хотя предполагается, что налоговая декларация при ПСН не нужна, но сдача декларации нужна именно по базовой системе (например, УСН). Если базовой системой является «упрощенка», то каждый год придется сдавать «нулевую» декларацию по УСН. Это будет подтверждением, что дохода по УСН не было.

Если базовой системой является общая система налогообложения, то при возникновении операций, не попадающих под патент, придется сдавать весь комплект отчетности по ОСН.

Всё вышеуказанное относится к ИП на патенте без работников. Если же ИП является работодателем, то у него возникает обязанность по отчетности за своих работников в ФНС, ПФР, ФСС.

Таким образом, по налоговому учету для ИП наиболее просто работать по системе ПСН + УСН без наемных работников. В этом случае нужно будет вести только книгу доходов, и сдавать «нулевую» декларацию по УСН с пояснениями, что дохода по УСН не было.

Видео

Видео версия статьи:

О чем полезно почитать:

- Коды ОКТМО, ОКОПФ, ОГРНИП;

- Единый налоговый платеж;

- В каких регионах УСН 1%;

- Регистрация через МФЦ;

- Можно ли переоформить на другого человека;

- Что нужно делать при смене прописки;

- Статус налогового и валютного резидента РФ;

- Тарифы по страховым взносам для субъектов МСП в 2023 году.

Источник: sorokin.club

Патент в 2022 году: снижение стоимости за счёт взносов, увеличение торговых площадей и другие важные изменения для ИП

В 2022 году индивидуальные предприниматели могут работать на общей системе, упрощёнке, ЕСХН, самозанятости или патенте. С 01.01.2021 года вступили в силу изменения, предусмотренные ФЗ от 23.11.2020 № 373. Поправки относятся к патентной системе налогообложения: по замыслу властей именно патент должен заменить вменёнку, поэтому его сделали намного удобнее для малого бизнеса.

Теперь можно купить патент и организовать пункт сбора металлолома, ремонтировать жилые и нежилые помещения или открыть точку общепита площадью до 150 м. кв. А ещё уменьшать стоимость патента на страховые взносы за себя и работников.

Рассказываем, как изменился патент к 2022 году, какая деятельность на нём разрешена, как снизить налог на взносы и кто может не платить за патент вовсе.

Если хотите узнать о ключевых изменениях прямо сейчас, смотрите чек-лист в конце статьи.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Какая деятельность разрешена для ИП на патенте в 2022 году

Статья 346.43 Налогового кодекса перечисляет виды деятельности, по которым предприниматели могут использовать патент. Среди них парикмахерские и косметические услуги, ремонт бытовой техники, ремонт ювелирных изделий, организация свадеб и т.д. — всего 80 видов деятельности. Однако этот список из закрытого превратился в рекомендательный. Теперь регионы могут расширять его за счёт новых направлений из ОКВЭД2 и ОКПД2 .

Главное, чтобы региональные виды деятельности не противоречили п. 6 ст. 346.43 НК. Патент в любом случае не применяется в отношении:

- Деятельности по договору простого товарищества или договору доверительного управления имуществом.

- Деятельности по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых.

- Розничной торговли через объекты торговой сети с площадью зала больше 150 квадратных метров.

- Услуг общепита, если площадь зала для обслуживания клиентов на объекте больше 150 квадратных метров.

- Оптовой торговли и торговли по договорам поставки.

- Услуг по перевозке грузов и пассажиров, если ИП владеет больше чем 20 автотранспортными средствами.

- Деятельности по совершению сделок с ценными бумагами, оказанию кредитных и прочих финансовых услуг.

На патентной системе налогообложения есть два дополнительных ограничения, закрепленных на федеральном уровне:

- Не больше 60 млн. руб. дохода по всем видам предпринимательства, в отношении которых куплен патент.

- Не больше 15 наемных работников, в том числе по договорам ГПХ.

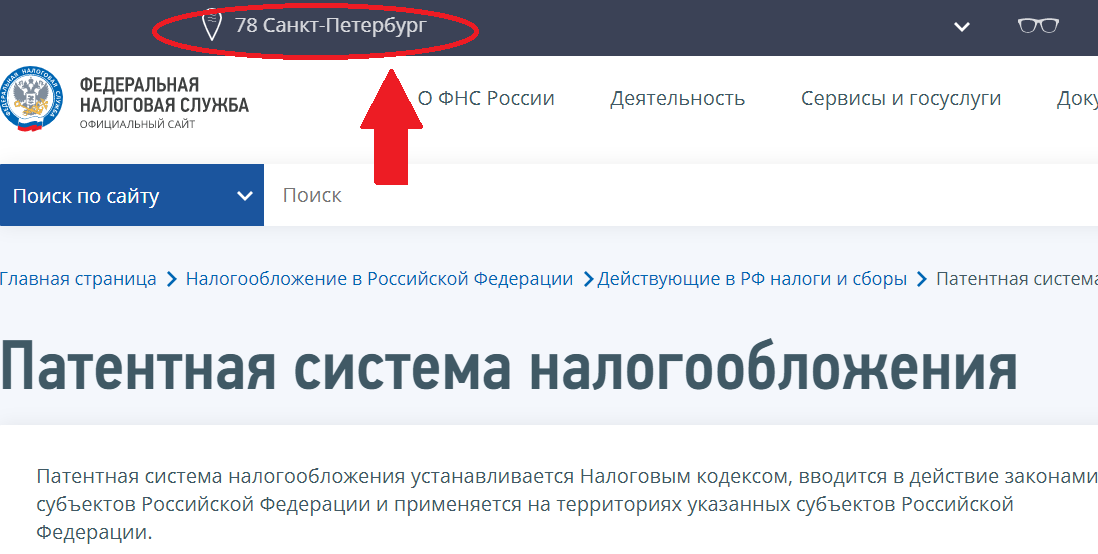

Виды деятельности, разрешенные для вашего региона, перечислены в региональном законе. Его можно найти по этой ссылке , указав свой регион в верхнем левом углу страницы:

Как мы уже говорили, власти хотят патентом заменить ЕНВД. Поэтому предпринимателям добавили новые возможности, в частности:

- Теперь на ПСН разрешена деятельность, которая раньше осуществлялась на вменёнке. Например, ремонт, мойка и техобслуживание автомобилей или услуги платных автостоянок.

- Можно сдавать в аренду не только собственные, но и арендованные помещения, т.е. заниматься субарендой.

- Разрешили заниматься ремонтом существующих жилых и нежилых зданий.

Важно. На патенте не получится торговать в розницу некоторыми подакцизными товарами — дизельным топливом, бензином, мотоциклами с мощностью двигателя свыше 150 л.с. Также запрещена торговля маркированной продукцией: лекарствами, обувью, изделиями из меха.

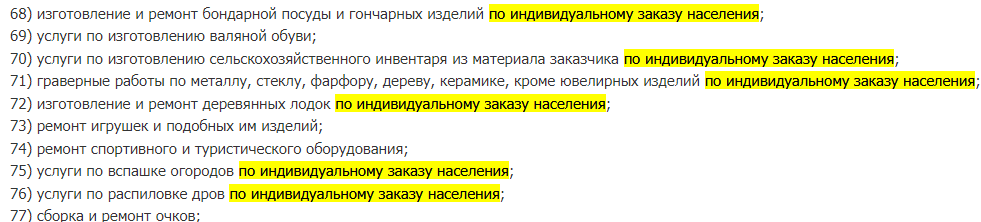

Ещё одна поправка относится к ИП, которые работают с другими предпринимателями или компаниями. В налоговом кодексе по некоторым видам деятельности добавилась формулировка «по индивидуальному заказу населения»:

ИП, который занимается таким бизнесом, вправе оказывать услуги только физическим лицам, либо переходить на иную систему налогообложения.

Поправка про индивидуальный заказ остаётся на совести регионов. Они решают, вносить ли её и для кого именно. Так, в Подмосковье ИП могут ремонтировать бытовую технику только по заказу обычных людей, но не организаций.

Сколько стоит патент для ИП в 2022 году

Стоимость патента рассчитывается так:

Стоимость патента = Налоговая база (потенциально возможный доход) * 6%

Каким будет годовой потенциально возможный доход — опять же решают региональные власти. Соответственно, чем больше власти установят доход по конкретному виду бизнеса, тем дороже будет стоить патент.

В 2022 году цены на патенты вырастут. К примеру, раньше для московских предпринимателей, оказывающих услуги парикмахерских, был установлен потенциально возможный доход в 900 тыс. руб. (Закон № 53 от 31.10.2012). И патент на год стоил 54 000 руб.

С этого года власти установили возможный доход в 1 980 000 руб. Теперь годовой патент обойдется ИП в 118 800 руб. Стоимость налога разрешено снизить на страховые взносы — об этом читайте далее.

Чтобы быстро прикинуть цену патента, используйте калькулятор ФНС — он автоматически всё рассчитает, нужно только подставить свои данные.

Патент оплачивайте по следующим правилам:

- Если он получен на срок до 6 месяцев — полностью до окончания его действия.

- Если получен на срок от 6 месяцев до 1 года, то ⅓ налога не позднее 90 дней после начала действия патента; ⅔ — до окончания действия.

Как уменьшить стоимость патента на страховые взносы

ПСН налогообложение для ИП

ПСН налогообложение для ИП

Патентная система налогообложения

Эта система налогообложения подходит только для ИП и не может быть единственной системой налогообложения.

Основы ПСН:

- Налог фиксированный и не зависит от дохода

- Переход добровольный, но заранее (и могут отказать)

- Берется на определенный вид деятельности (иногда объект)

- Регулируется Налоговым Кодексом и законами субъектов РФ

- Закон не запрещает получать доход от прочей деятельности даже при отсутствии ОКВЭД

- Можно уменьшать на взносы

- Имеет ограничения

Особенностями применения патентной системы налогообложения являются условия по виду деятельности и дополнительные ограничения субъектов.

Виды деятельности

Виды деятельности определяют регионы. В НК содержится только приблизительный список видов деятельности (п. 2 ст. 346.43 НК РФ).

Патентная система налогообложения не применяется в отношении (п. 6 ст. 346.43 НК РФ):

- видов деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- деятельности по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

- розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала более 150 квадратных метров;

- услуг общественного питания, оказываемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров;

- оптовой торговли, а также торговли, осуществляемой по договорам поставки;

- услуг по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

- деятельности по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

Утрата права возникает в следующих случаях:

- Лимит по средней численности работников Средняя численность превысила 15 человек на ПАТЕНТЕ: Средняя численность за месяц = среднесписочная численность за месяц + средняя численность внешних совместителей + средняя численность физических лиц на ГПД (Приказ Росстата от 27.11.2019 №711) ВАЖНО! ИП не имеет право привлекать других ИП подрядчиков для осуществления деятельности по патенту. (Письмо Минфина России от 11.06.2021 №03-11-11/46562)

Что делать при утрате права?

- Пишем заявление об утрате права

- Подаем в налоговую

- Платим с доходов налог по СНО «по умолчанию»

Патент и маркировка

ПИСЬМО МИНФИНА РОССИИ от 6 декабря 2019 г. N 03-11-09/95030

«Федеральным законом от 29.09.2019 N 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» внесены изменения в статью 346.27 и подпункт 1 пункта 3 статьи 346.43 Налогового кодекса Российской Федерации (далее — Кодекс), в соответствии с которыми с 1 января 2020 года к розничной торговле в целях применения ЕНВД и ПСН не относится реализация, в том числе предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками по перечню кодов Общероссийского классификатора продукции по видам экономической деятельности и (или) по перечню кодов товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, определяемых Правительством Российской Федерации.

Маркировка предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха осуществляется в соответствии с постановлением Правительства Российской Федерации от 11.08.2016 N 787 «О реализации пилотного проекта по введению маркировки товаров контрольными (идентификационными) знаками по товарной позиции «предметы одежды, принадлежности к одежде и прочие изделия, из натурального меха» и признании утратившим силу постановления Правительства Российской Федерации от 24 марта 2016 г. N 235″ (далее — Постановление ПРФ N 787).

Таким образом, в целях глав 26.3 и 26.5 Кодекса розничная торговля предметами одежды, за исключением предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха, подлежащих обязательной маркировке средствами идентификации в соответствии с Постановлением ПРФ N 787, относится к предпринимательской деятельности в сфере розничной торговли и в отношении нее может применяться система ЕНВД и ПСН при соблюдении условий, установленных главами 26.3 и 26.5 Кодекса.»

Можно ли отказаться от патентной системы налогообложения?

Для этого подаем заявление о прекращении деятельности на патенте. Патент будет пересчитан. Оплатить патент в ближайшие 20 дней. Платим с доходов налог по СНО «по умолчанию».

Утрата права и прекращение деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года. (п. 8 ст. 346.45 НК РФ)

Как считать налог?

Применяется следующая формула:

(ПВД х ФП)/365 х количество дней срока, на который выдан патент х 6%, где:

- ПВД — потенциально возможный ГОДОВОЙ доход (определяется законом субъекта РФ);

- Ставка налога — 6%;

- Срок, на который выдан патент (от 1 до 12 месяцев в ПРЕДЕЛАХ календарного года);

- Иногда ПВД зависит от физического показателя (площадь, кол-во работников, кол-во транспортных средств и т.д.).

Как оплачивать налог?

Если срок действия патента меньше 6 месяцев — в размере полной суммы налога в срок не позднее срока окончания действия патента.

Если срок действия патента от 6 до 12 месяцев — в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента; в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если произведен перерасчет суммы налога в связи прекращением ИП предпринимательской деятельности, в отношении которой применяется ПСН, то сумма налога, подлежащая доплате, уплачивается не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Налоговый период

В 2021 году налоговым периодом признается календарный месяц. Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Получение патента

При осуществлении деятельности по месту жительства Заявление подается в налоговый орган по месту жительства.

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности.

Налоговые каникулы

Устанавливаются регионом (нужно найти закон субъекта и проверить срок его действия). Важно! Ставка — 0%, но взносы (в том числе с доходов) платим! В отличие от УСН нужно получать право на каникулы ДО начала срока действия патента.

Изменился адрес — что делать?

Получить новый патент заранее. Для этого необходимо подать заявление о прекращении деятельности по старому адресу.

Изменился ФП

Необходимо получить новый патент, если ФП влияет на сумму патента, то есть «докупить» до нужного ФП.

Совмещение режимов при одном виде деятельности

Там, где патент берется на объект — можно (торговля, общепит, аренда, перевозка).

ПИСЬМО МИНФИНА РОССИИ от 5 апреля 2013 г. N 03-11-10/11254

«Так, в отношении розничной торговли необходимо иметь в виду следующее.

Если индивидуальный предприниматель имеет магазин (магазины) с площадью торгового зала не более 50 кв. м и получил патент на розничную торговлю, осуществляемую через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м (пп. 45 п. 2 ст. 346.43 Кодекса), а также имеет иной магазин (магазины) с площадью торгового зала свыше 50 кв. м, но не более 150 кв. м, он вправе в отношении розничной торговли через этот магазин (магазины) перейти на уплату единого налога на вмененный доход по виду предпринимательской деятельности, предусмотренному пп. 6 п. 2 ст. 346.26 Кодекса, на упрощенную систему налогообложения или на общий режим налогообложения. Если указанный индивидуальный предприниматель имеет также магазин (магазины) с площадью торгового зала свыше 150 кв. м, он вправе в отношении розничной торговли через этот магазин (магазины) применять упрощенную систему налогообложения или общий режим налогообложения и совмещать один из них с патентной системой налогообложения.»

Уменьшение на взносы

ИП без работников

Взносы на обязательное страхование ИП: фиксированные взносы на пенсионное и медицинское страхование и 1 процент с доходов свыше 300 000 руб. Лимита нет!

Взносы на обязательное страхование работников: пенсионное, медицинское, на случай временной нетрудоспособности и материнства, на «травматизм». Лимит — 50% от стоимости патента!

Взносы на обязательное страхование ИП: фиксированные взносы на пенсионное и медицинское страхование и 1 процент с доходов свыше 300 000 руб. Лимит — 50% от стоимости патента!

Книга учета доходов

Книгу учета доходов можно вести на бумаге или в электронном виде, хранить необходимо 5 лет. По умолчанию книга не подается в ФНС.

Если не ведете книгу — штраф по статье 120 НК для предпринимателя – 10 000 руб., если нарушение допущено в течение одного налогового периода, 30 000 руб. – если нарушение допущено в течение нескольких налоговых периодов.

Источник: www.amberltd.ru