Заключение коммерческих сделок через агентов – достаточно распространенная практика современного бизнеса. Бухгалтерский учет агентского вознаграждения отражает положения заключенного гражданско-правового договора с агентом. Структура бухгалтерских проводок должна быть выстроена таким образом, чтобы учесть все его нюансы. В статье мы рассмотрим наиболее важные корреспонденции счетов и приведем практические примеры по учету выплат агентам фирмы. Подробнее об агентском вознаграждении.

Агентский договор и его особенности

- агент действует от имени себя самого или от имени принципала;

- принимает ли участие агент в расчетах;

- хранятся ли товары на складах агента;

- порядок исчисления вознаграждения (в виде процентов от сделки, фиксированная сумма, как часть сумм, полученных от третьих лиц, либо выплатой от принципала и пр.);

- порядок отчетности агента, состав отчетности, периодичность;

- иные значимые нюансы договора.

К договору разрабатывается и прилагается форма отчета агента перед заказчиком услуг. К этому первичному документу прилагается подтверждающая документация – на расходы, возмещаемые агенту и расчет его вознаграждения.

Как ИП платить налоги 0% ? А ЧТО ТАК МОЖНО БЫЛО?

Агентская отчетность – важный фактор, определяющий договор и минимизирующий проблемные моменты по нему. На практике спорные ситуации могут возникать как между сторонами договора (вплоть до судебных исков), так и между фирмой и контролирующими органами в части подтверждения расчетов первичными документами.

Кроме отчета с приложениями, бухгалтер может работать со следующими документами:

- договора, акты, акты накладные – документы контрагента, если агент действует непосредственно от имени принципала (либо их копии, если от своего имени);

- счета-фактуры на вознаграждение агента.

Обратите внимание! Если агент – плательщик НДС, он обязан выставлять счета-фактуры, с начислением на них НДС (НК РФ, ст. 146, п. 1-1, ст. 156, п. 1). Такой порядок действует и в случаях, если товары, предмет купли-продажи, освобождены от НДС (НК РФ, ст. 149, п. 7).

Существуют исключения из данного правила (НК РФ, ст. 156, п. 2), например, некоторые медтовары.

Агентское вознаграждение в учете принципала и агента

Вознаграждение агентов напрямую связано в БУ с получением денег, исчислением НДС, оплатой товара, поэтому проводки необходимо рассматривать в комплексе.

Основные схемы корреспонденции счетов у агента будут ниже.

Этот вариант применяется, когда агент работает непосредственно от заказчика. Он не владеет товаром, у него отсутствуют доходы (расходы) по сторонним ТМЦ (ПБУ 9/99):

- ДТ 51 — КТ 76 — поступили деньги от принципала для оплаты сделки (с учетом НДС и вознаграждения).

- ДТ 76 — КТ 90/1 — агентское вознаграждение отражено в учете.

- ДТ 90/3 — КТ 68/2 — НДС с вознаграждения.

- ДТ 60 — КТ 51 — оплачено контрагенту за МЦ для заказчика.

- ДТ 76 — КТ 60 — агентские расходы (возмещаемые) отражены в учете, с НДС.

Товары заказчика учитываются по забалансовому принципу — Д002. После отгрузки заказчику, МЦ списываются с К002.

Схема применяется агентом, при его действиях как посредника:

- ДТ 62 — КТ 76 — выручка согласно договору.

- ДТ 51- КТ 62 — покупатель перечислил деньги.

- ДТ 76 — КТ 51 — перечисление денег за реализованные ТМЦ заказчику (за вычетом вознаграждения).

- ДТ 62 — КТ 90/1 — вознаграждение агента отражено в учете.

- ДТ 90/3 КТ 68/2 — НДС на вознаграждение.

- ДТ 76 КТ 62 — к зачету вознаграждение агента.

Ведется забалансовый учет ТМЦ: Д004 – оприходование ТМЦ на продажу, К004 – списаны реализованные ценности. Учет заказчика услуг, принципала, отражает другую сторону той же сделки. Проводки сходны применяемыми по расчетам с поставщиками, но в них отражена еще и работа агента.

Схема применяется, если агент работает непосредственно от имени тех, кто заказал услуги:

- ДТ 76 — КТ 51 — деньги перечислены агенту на различные цели (покупка ТМЦ, возмещение расходов, вознаграждение).

- ДТ 41 — КТ 76 — товар закуплен через агента (такой же проводкой в стоимость товара добавляется вознаграждение, ТЗР).

- ДТ 19 — КТ 76 — НДС покупной стоимости товара (такой же проводкой учитывается НДС с вознаграждения, ТЗР).

- ДТ 68/2 КТ 19 — НДС на вычет.

Так отражаются операции, если агент работает как посредник в сделке:

- ДТ 51 — КТ 62 — получены деньги от агента (полученные от покупателя).

- ДТ 62 — КТ 90/1 — учтена выручка от агента (по отчету).

- ДТ 90/3 КТ 68/2 — НДС на выручку.

- Д20 (или иной «затратный» счет) — К76 — вознаграждение агента учтено.

- ДТ 19 — КТ 76 — НДС на вознаграждение учтено.

- ДТ 68/2 — КТ19 — НДС, вычет.

- ДТ 90/2 — КТ 20 (иной «затратный» счет) — списаны затраты по услугам агента.

- ДТ 76 — КТ 62 — вознаграждение агента к зачету.

Вопрос: Как отразить в учете организации-агента операции по приобретению недвижимости (здания) для принципала, если по условиям договора агент действует от своего имени, участвует в расчетах и получает агентское вознаграждение на условиях 100%-ной предоплаты?

Посмотреть ответ

Примеры отражения сделок

На практике могут использоваться различные варианты приведенных корреспонденций счетов. Рассмотрим некоторые примеры таких сделок и отражение операций в БУ.

Пример 1 (учет у заказчика)

Компания «Грани» производит изделия из камня. Компания «Меркурий» привлекает для нее клиентов согласно договору ГПХ, вознаграждение – 6% от реализации. По итогам месяца оплата изделия составила 150 000 руб., себестоимость изделий — 100 000 руб.

Вознаграждение агенту в затратах:

- 150 000*6% — (150 000*6% *20%) = 7200,00 руб. Д 20 — К 76 — 7200,00.

- 7200 *20% = 1440,00 — начислен НДС с вознаграждения. Д 19 — К 76 — 1440,00.

- Д 68/2 — К 19 — 1440,00 — принят к вычету НДС с вознаграждения.

- Д 90 — К 20 — 100 000,00 — списана с/ть изделий (в т.ч. и затраты по агентским услугам).

Агентское вознаграждение в расчетах с агентом: 150000*6% = 9000 руб. Доход за вычетом вознаграждения: 150 000 — 9000 = 141000,00 руб. Д 51 — К 62 — 141 000,00 — поступил доход за вычетом вознаграждения. Д 76 — К 62 — 9000,00 — вознаграждение зачтено в счет оплаты от покупателя.

Пример 2 (учет у агента)

Компания «Меркурий» за вознаграждение 5% от проданного (расчет по оплате) товара реализует продукцию компании «Друг» — приспособления для животных. За месяц было отгружено товара на 100 000 руб., в том числе НДС — 16 666,67 руб.

Продано товара на 75 000 руб., в том числе НДС — 12500 руб. Оплата товара — 70 000 руб., в том числе НДС — 11666,67 руб. Затраты агента 250 руб.

- Д 004 — 100 000,00 — товар принят на хранение.

- Д 62 — К 76, К 004 — 75 000,00 — продан товар.

- Д 51 — К 62 — 70000,00 — оплачен товар.

- Д 76 — К 76 (по субсчетам) 70000,00 — отчет заказчику за проданный товар.

- 70000*5% = 3500 руб. Д 76 — К 90/1 — 3500,00 — начислено вознаграждение.

- Д 76 — К 76 — 3500,00 — удержано вознаграждение из дохода по продажам.

- Д 90 — К 68/ндс — 583,33 — НДС в вознаграждении.

- 3500 — 583,33 — 250 = 2666,67 руб. — прибыль агента. Д 90 — К 99/9 — 2666,67.

- 70 000 — 3500 = 66500 руб. выручка за минусом вознаграждения. Д 76 — К 51 — 66500,00 перечисление выручки заказчику услуг.

Вопрос: Организация (принципал) заключила агентский договор с гражданином РФ (не является ИП), который от имени и за счет принципала оказывает на основании доверенности услуги по поиску покупателей на территории Китая. Каков порядок обложения агентского вознаграждения НДФЛ и страховыми взносами?

Посмотреть ответ

Тезисно

Бухучет расчетов между принципалом и агентом зависит от договорных условий. Отчет агента составляет основу бухгалтерской документации по сделкам. БУ ведется на счетах по расчетам контрагентами – 76, 62, с применением забалансовых счетов 002, 004, а также стандартных счетов учета доходов, НДС, денежных средств.

Источник: assistentus.ru

Какие налоги платит принципал по агентскому договору

Так что же такое агентский договор, заключаемый с физическим лицом, и каковы его особенности?

Это принимаемое письменное соглашение двух сторон, не требующее регистрации в госорганах. Данный документ предполагает выполнение определенных действий агентом – физическим лицом по заданию принципала — работодателя. Все важные особенности, условия и принципы взаимодействия этих сторон следуют из гражданского законодательства, главы 52 части второй ГК РФ:

- Изначально в нем даются понятия агента — исполнителя заказа и принципала — заказчика, устанавливаются принципы их взаимоотношений. По ст. 1005 ГК агент может принять ответственность на себя и работать с третьим лицом от своего имени, но за счет заказчика. Другой вариант — от имени последнего и за его счет. В данном варианте права и обязанности по сделке будет нести именно принципал, а агент в принципе будет осуществлять оказание посреднических услуг. Следовательно, пункт об ответственности сторон должен быть в документе обязательно.

- В ст. 1006 ГК описаны принципы выплаты агентского вознаграждения. Нужно при этом иметь в виду, что если в документе не отражены условия выплат, то принципал будет вынужден выплатить деньги через неделю с даты отчета исполнителя. Для работодателя, конечно, будет выгодным обязательно отразить отдельным пунктом срок действия соглашения, чтобы избежать неожиданных последствий.

- В ст. 1007 ГК определены возможные ограничения во взаимоотношениях. Так, например, ограничением может быть обязательство нанимателя не заключать других (в данной деятельности) соглашений. Ограничением для агента является невозможность проведения действий, зафиксированных контрактом, с другими принципалами. Кроме того, в случае, например, заключения агентского договора с физ. лицом на поиск клиентов, можно установить ограничение права нанимателя совершать поиск клиентов самостоятельно.

- С учетом того, что в данных отношениях все расходы лица берет на себя заказчик, этому лицу нужно периодически отчитываться о своей работе и понесенных расходах. В ст. 1008 ГК оговаривается обязательность приложения к отчету необходимых первичных расходных документов, важным моментом является дата представления и срок проверки документов – по умолчанию в 30-дневный срок заказчик обязан проверить документы и сообщить о наличии разногласий.

- В ходе работы агент может сам заключать субагентские контракты, условия которых установлены ст. 1009 ГК. О субагентстве стороны так же должны прийти к соглашению, и отразить итог письменно.

- Расторжение такого контракта с физ. лицом возможно по основаниям ст. 1010 ГК:

- отказ от его исполнения какой-либо из сторон, но только в том случае, если в нем не оговорены сроки;

- смерть исполнителя;

- признание его недееспособным или безвестно отсутствующим.

- В зависимости от того, от чьего имени действует лицо-агент, взаимоотношения с нанимателем у него могут строиться по принципам договорных условий поручения или комиссии (ст. 1011 ГК).

Составляя агентские договора с физическим лицом следует опираться на вышеуказанную информацию. При грамотном составлении соглашения, с учетом всех возникающих нюансов, такие отношения выгодны и удобны для обеих сторон.

Для человека основным удобством будет возможность зарабатывать деньги самостоятельно, в удобное для себя время, еще и с возмещением расходов.

Для работодателя – удобный способ найти хорошего специалиста для выполнения не основной для компании деятельности (это могут быть услуги аудитора, маркетолога, бухгалтера, юриста, услуги, направленные на продажу товара, и пр.) на определенное время и сэкономить на постоянном окладе штатной единицы и, конечно, затратах на дополнительное рабочее место. Также работодатель сможет расторгнуть контракт, либо отказать в оплате (а возможно то, и другое), если она не будет выполнена качественно и в срок. Однако скорее всего этого не случится, ведь исполнитель в таких отношениях заинтересован показать себя с лучшей стороны.

Ознакомиться с предлагаемой формой-образцом агентского договора возможно ниже.

Образец агентского договора с физическим лицом.

Обязательно нужно учесть, что кроме всего перечисленного, документ должен иметь:

- полные реквизиты Принципала;

- паспортные данные Агента;

- подробный список поручаемых;

- ответственность в случае возможного не соблюдения обязательств;

- период начала и окончания действия документа (при желании – возможность пролонгации);

- дату подписания документа, подписи сторон.

Как организована работа

В задачи агента входит поиск клиентов с помощью базы, предоставленной компанией, либо на самостоятельной основе.

Найдя клиента, агент оформляет приобретение услуги или товара путем подписания договора или оформления иных документов, подтверждающих факт сделки. Перечень подтверждающих документов оговаривается заранее.

Определение его структуры и формы — прерогатива компании. Отчет является основанием для выплаты вознаграждения. Претензии предъявляются не позднее 30 дней (или иного срока, прописанного в законе или договоре) после получения документов, иначе отчет считается принятым.

За выполнением работ по агентскому договору иногда скрывают фактические трудовые отношения. Подобное встречается в торговых центрах. Сотрудник подчиняется трудовому распорядку, у него есть место работы. Однако начисление и осуществление выплат производится как агенту.

Налогообложение по агентскому договору с физическим лицом

Определившись в вопросе, что такое агентский договор с физическим лицом, нужно понять, какие налоги и взносы принципал теперь должен будет уплачивать с вознаграждения своему агенту.

В России по закону при заключении соглашений ГПХ с физ.лицом, роль налогового агента будет у принципала (п. 1 ст. 226 НК РФ). Это значит, что налог на доходы физ. лиц он сам считает и платит в бюджет. При устройстве на работу агентом человек должен это знать, чтобы избежать проблем с налогами, да и конфликтов с заказчиком – ведь он получит сумму, уменьшенную на НДФЛ.

Ставку НДФЛ наниматель будет определять, исходя из того, является его исполнитель резидентом или нет. В первом случае ставка 13%, если же не является резидентом РФ (менее 183 суток находится в РФ) — 30%.

Однако НДФЛ – не единственный платеж в данном случае.

С выплат агенту-резиденту принципал обязан уплатить еще и страховые взносы в ПФР и взносы на ОМС (п. 1 ст. 420 НК РФ). На 2020 год в НК заложены следующие их тарифы:

- на пенсионное страхование 22 %;

- на обязательное медицинское — 5,1 %.

Важно, что взносы по нетрудоспособности не оплачиваются с данных сумм (ст. 422 НК).

В свою очередь взносы на травматизм платятся только тогда, когда это условие звучит в контракте.

Нормативное регламентирование

Чтобы выяснить плюсы и минусы работы по агентскому договору, рассмотрим каким актами он регулируется.

ГК дает определение, что такое агентские отношения, описывает права и обязанности сторон. Кодекс не является единственным документом, регулирующим эту сферу общественных отношений. Предлагая подписать подобное соглашение, нельзя упускать из виду налоговое законодательство.

Кроме того, на отношения с агентами распространяется действие законов, регламентирующих отдельные сферы (например, туризм). Ими могут устанавливаться дополнительные правила.

Применение указанных норм обсуждается в судебной практике, чаще арбитражной. Также на данный счет даны общие разъяснения в некоторых Постановлениях Пленума ВС РФ.

Пример расчета НДФЛ и страховых взносов

К примеру, работник – налоговый резидент вовремя выполнил условия, отчитался за расходы и в результате получил положенные по контракту 30 т.рублей. В итоге налоги по агентскому договору с физическим лицом — 12030 руб., в том числе:

- НДФЛ – 30 т.13%=3.9 т.руб.;

- взносов на ОПС – 30 т.22%=6.6 т.руб.

- взносов на ОМС – 30 т.5.1%=1.53т.руб.

После расчета полученные суммы нужно не забыть указать в налоговой отчетности и заплатить.

Агентские договора с физическим лицом – удачный выход особенно для малого бизнеса – упрощенное сотрудничество в соответствии с нормами закона. В этих отношениях главное для всех – правильное оформление документов и в дальнейшем соблюдение оговоренных условий. Только тогда они будут взаимовыгодными и плодотворными, без лишних судебных и прочих ненужных расходов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — заполните форму ниже или позвоните прямо сейчас: +7 (доб. 692) (Москва) +7 (доб. 610) (Санкт-Петербург) +8 (доб. 926) (Россия) Это быстро и бесплатно!

Агентский договор при приеме на работу

Прием на работу новых сотрудников все чаще осуществляется на условиях выполнения ими работы по агентскому договору, т. е. без вступления в трудовые правоотношения. В данном случае нельзя говорить именно о приеме на работу, т. к. речь будет идти именно о гражданско-правовых отношениях, а не о трудовых. Хотя данный вид договора не может заменить трудовой и применяться столь массово, уже сейчас некоторые компании максимально заменяют наем сотрудников сделками по агентированию. При поиске работы в области продаж, к примеру, с этим практически невозможно не столкнуться.

Агентский договор для продажи товаров или услуг, производимых той или иной организацией, предполагает, что физическое лицо будет осуществлять реализацию продукции от имени изготовителя, получая определенный процент с этого или фиксированную выплату. Подобная форма правоотношений может быть выгодна как одной, так и другой стороне.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

НДС у принципала при продаже товаров, работ, услуг по агентскому договору

Порядок начисления НДС, выставления и регистрации счетов-фактур у принципала зависит от того, от чьего имени реализованы товары (работы, услуги): от вашего имени или от имени агента.

НДС у принципала при продаже товаров, работ, услуг от своего имени

Начисляйте НДС, выставляйте и регистрируйте счета-фактуры в обычном порядке — так же, как если бы вы продавали товары напрямую, без посредников.

Начисляйте НДС на день отгрузки агентом покупателю товаров (работ, услуг) (пп. 1 п. 1 ст. 167 НК РФ, п. 16 Постановления Пленума ВАС РФ от 30.05.2014 N 33).

Если был аванс за товары (работы, услуги), то начисляйте НДС дважды (пп. 2 п. 1, п. 14 ст. 167 НК РФ, Письмо ФНС России от 28.02.2006 N ММ-6-03/[email protected]):

- на день, когда ваш агент получил предоплату;

- на день, когда агент отгрузил покупателю товары (работы, услуги).

Начисленный НДС с аванса вы сможете принять к вычету в том квартале, когда товары (работы, услуги) будут отгружены покупателю (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Счет-фактуру выставляйте покупателю не позднее пяти календарных дней с даты отгрузки агентом товаров (работ, услуг) или с даты получения агентом предоплаты (п. 3 ст. 168 НК РФ).

Важно, чтобы вы вовремя получали от агента информацию об отгруженных товарах (работах, услугах) и о полученных авансах. Иначе вы можете опоздать с начислением налога и с выставлением счета-фактуры.

Лучше закрепить в агентском договоре условие о сроке, в который агент сообщал вам об отгрузке и получении предоплаты.

Регистрируйте счета-фактуры в книге продаж в хронологическом порядке в том квартале, когда произошла отгрузка или когда был получен аванс (пп. 1 п. 3 ст. 169 НК РФ, п. п. 1 — 3, 20 Правил ведения книги продаж).

Включите начисленный НДС в общую сумму налога по итогам квартала, в котором была отгрузка или получен аванс (п. 4 ст. 166, п. 1 ст. 173 НК РФ).

НДС у принципала при продаже товаров, работ, услуг от имени агента

Счета-фактуры покупателям выставляет агент, а вам он передает их копии. На основе этих копий вы начисляете НДС и выставляете счета-фактуры агенту. Покупателю счета-фактуры вы не выставляете.

Получите от агента копию счета-фактуры, который он выставил покупателю на отгрузку товаров (работ, услуг) или на аванс.

Вы можете договориться с агентом, чтобы вместо копий он передавал вам данные из выставленных счетов-фактур в любой удобной для вас форме.

Важно, чтобы вы вовремя получали от агента информацию об отгруженных им товарах (работах, услугах) и о полученных авансах. Иначе вы можете опоздать с начислением налога и с выставлением счета-фактуры.

Лучше закрепить в агентском договоре условие о сроке, в который агент сообщал вам об отгрузке и получении предоплаты.

Начислите НДС на день отгрузки агентом покупателю товаров (работ, услуг) (пп. 1 п. 1 ст. 167 НК РФ, п. 16 Постановления Пленума ВАС РФ от 30.05.2014 N 33).

Если был аванс за товары (работы, услуги), то начисляйте НДС дважды (пп. 2 п. 1, п. 14 ст. 167 НК РФ, Письмо ФНС России от 28.02.2006 N ММ-6-03/[email protected]):

- на день, когда ваш агент получил предоплату;

- на день, когда агент отгрузил покупателю товары (работы, услуги).

Начисленный НДС с аванса вы сможете принять к вычету в том квартале, когда товары (работы, услуги) будут отгружены покупателю (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Источник: belovocity.ru

Особенности учета у налогового агента при приобретении услуг у иностранца в 1С

Налоговый агент по НДС при приобретении услуг у иностранцев

Чтобы понять, кто же такие налоговые агенты по НДС можно провести аналогию с налоговыми агентами по НДФЛ.

Налоговый агент по НДС, также, как и налоговый агент по НДФЛ исчисляет и удерживает налог из дохода, который выплачивает иностранцу. При этом НА по НДС должен не просто удержать налог, но и уплатить его в бюджет (в составе ЕНП) и представить декларацию по НДС в ИФНС.

Как узнать, когда лицо является налоговым агентом по НДС, а когда нет?

Российские компании и ИП (в т.ч неплательщики НДС) являются налоговыми агентами по НДС, если одновременно выполняются условия (п. 1, 2 ст. 161 НК РФ):

- приобретаются услуги (работы) у иностранной организации, которая не состоит на учете в налоговых органах РФ в качестве налогоплательщика;

- местом реализации услуг (работ) считается территория РФ.

Налоговым агентом по НДС могут выступать все организации и ИП, в т.ч. и неплательщики НДС.

НК РФ не предусматривает исключений для тех, кто работает на спецрежимах, например на ЕСХН, УСН (п. 2 ст. 161 НК РФ).

Нормативное регулирование при определении места реализации услуг

Для определения места реализации услуг (работ), приобретаемых у иностранных организаций, следует пользоваться разными нормативными документами. Поэтому в первую очередь надо установить, откуда иностранный продавец.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

ст. 148 НК РФ Место реализации работ (услуг)

Договор о ЕАЭС от 29.05.2014, Приложение N 18, Раздел 1 Общие положения и 4 Порядок взимания косвенных налогов при выполнении работ, оказании услуг

При работе с контрагентами из дальнего зарубежья налогоплательщики работают по нормам НК РФ.

На партнеров из ЕАЭС НК РФ не распространяется и юридической силы не имеет, поэтому следует учитывать требования Договора о ЕАЭС от 29.05.2014. При этом, если в Договоре о ЕАЭС идет ссылка на локальное законодательство страны- участницы ЕАЭС, то пользуемся именно им и в т.ч. НК РФ.

Положения НК РФ и Договора о ЕАЭС очень схожи, но есть некоторые отличия, о которых можно узнать из статьи Определение места реализации услуг иностранцами.

Место реализации услуг, работ определяется по НК РФ / Протоколу ЕАЭС, который является Приложением N 18 к Договору о ЕАЭС от 29.05.2014 (далее Протокол ЕАЭС), а не только по тому, где физически оказаны услуги и работы.

Что это значит? Для того, чтобы определить место реализации услуг (работ) надо руководствоваться именно нормой закона, а не только здравым смыслом.

Может быть так, что физически услуги (работы) оказаны не в РФ, а место реализации при этом РФ и соответственно возникают обязанности НА по НДС.

Например, место реализации по консультационным, юридическим, бухгалтерским, аудиторским, инжиниринговым, рекламным, маркетинговые услугам, обработке информации, НИОКР определяется по месту деятельности покупателя услуг (пп. 4 п. 1 ст. 148 НК РФ / пп. 4 п. 29 Протокола ЕАЭС).

Если российская организация приобретает такие услуги у иностранного партнера, то она будет налоговым агентом по НДС даже если физические услуги оказаны в другой стране.

Получается, что услуги оказаны в другой стране, а место реализации при этом РФ – звучит странно, но тем не менее это так.

Документы, подтверждающие выполнение услуг

Список первичных документов, которые нужно иметь в наличии, чтобы подтвердить место оказания услуг (выполнения работ) определен в п. 4 ст. 148 НК РФ и п. 30 Протокола ЕАЭС:

- контракт (договор) с иностранным поставщиком;

- документ, подтверждающий выполнение услуг (работ);

- иные документы, предусмотренные законодательством государств ЕАЭС.

Обязанности налогового агента по НДС

Налоговый агент по НДС обязан выполнить ряд шагов. Рассмотрим их последовательно.

Установление момента определения налоговой базы

Момент определения налоговой базы – это дата оплаты поставщику, включая предоплату и расчеты неденежными средствами (п. 16 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 N 1137).

Определение налоговой базы

Налоговая база – это сумма полученных доходов иностранного партнера, включая НДС.

Если расчеты с иностранным контрагентом ведутся в валюте, то в момент определения налоговой базы валютную сумму надо пересчитать в рубли (п. 3 ст. 153 НК РФ, п. 1, 2 ст. 161 НК РФ).

Налоговая база в валюте пересчитывается в рубли по курсу ЦБ РФ на день выплаты дохода иностранцу (п. 3 ст. 153 НК РФ, п. 3 ст. 166 НК РФ, Письмо Минфина от 03.05.2018 N 03-07-08/29875).

Расчет и удержание НДС

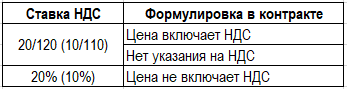

При расчете НДС следует руководствоваться п. 4 ст. 164 НК РФ и применять расчетную налоговую ставку 20/120 (10/110).

Налоговый агент по НДС рассчитывает и удерживает НДС, т. е денежные средства иностранному контрагенту должны быть перечислены уже за минусом удержанного НДС.

Организация заключила контракт с французской компанией Belle Epoque на оказание услуг по организации выставки в Париже на сумму 1 200 EUR, цена включает НДС.

Местом реализации услуг является РФ (пп. 4 п. 1 ст. 148 НК РФ), следовательно, Организация выступает налоговым агентом по НДС (п. 2 ст. 161 НК РФ).

Налоговый агент рассчитывает сумму НДС 1 200 : 120 * 20 = 200 EUR.

И перечисляет иностранцу вознаграждение за минусом НДС 1 200 – 200 = 1 000 EUR.

Если в контракте нет указания на НДС, то это значит, что в цену уже включена сумма НДС и следует применять расчетную ставку 20/120 (10/110) (Постановление Пленума ВАС от 30.05.2014 N 33 п. 17).

Независимо от того, выделен НДС по условиям договора (контракта) или нет, НА по НДС обязан исчислить и уплатить налог (Письмо Минфина от 25.10.2021 N 03-07-08/86015, от 23.07.2021 N 03-07-14/59243; Постановление Президиума ВАС от 03.04.2012 N 15483/11).

Выставление счета-фактуры

При выставлении счета-фактуры налоговым агентом (далее СФ) следует руководствоваться п. 3 ст. 168 НК РФ. Это значит, что применяются общие правила по выставлению и оформлению счета-фактуры с учетом некоторых особенностей:

- СФ выставляется налоговым агентом в одном экземпляре;

- номер и дата платежного поручения в счете-фактуре – это номер и дата платежного документа на уплату налога в бюджет.

Поле Платежный документ №…от документа Счет-фактура выданный налогового агента заполнять не требуется, т.к. удержанный налог с 2023 года не перечисляется отдельно в момент удержания (внесены изменения в п. 4 ст. 174 НК РФ — исключено упоминание о налоговых агентах).

Внесение записи в Книгу продаж

Налоговый агент регистрирует в книге продаж СФ по исчисленному налогу при осуществлении оплаты, частичной оплаты, в т.ч при безденежных расчетах (Правила ведения книги продаж п.15, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Неплательщики НДС, которые выступают налоговыми агентами по НДС, тоже формируют книгу продаж и регистрируют в ней счета-фактуры.

Перечисление НДС в бюджет

С 01.01.2023 налоговый агент уплачивает НДС в общем порядке — по 1/3 не позднее 28 числа каждого из трех месяцев, следующих за истекшим налоговым периодом в составе ЕНП (пп. «б» п. 1 ст. 2 Федерального закона от 14.07.2022 N 263-ФЗ).

Представление декларации по НДС в ИФНС

Налоговые агенты по НДС обязаны представить декларацию по НДС в обычном порядке не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ).

- стр. 060 — сумма исчисленного НДС по данным налогового агента;

- стр. 070 — код операции:

- 1011721 (НА по п. 1 ст. 161 НК РФ),

- 1010720 (НА по п. 10.1 ст. 174.2 НК РФ, электронные услуги).

- счет-фактура, выписанный налоговым агентом. Код вида операции «06».

Неплательщики НДС, являющиеся налоговыми агентами, обязаны так же представить декларацию по НДС в составе:

- Титульный лист;

- Раздел 2;

- Раздел 9.

Декларация по НДС может быть представлена на бумажном носителе только неплательщиком НДС, если он за налоговый период:

- не выставлял счета-фактуры;

- не являлся комиссионером или агентом (посредником).

Принятие НДС к вычету налоговым агентом

Порядок принятия НДС к вычету

НДС, уплаченный налоговым агентом в бюджет при приобретении услуг (работ) у иностранца, может быть принят к вычету плательщиком НДС (п. 3 ст. 171 НК РФ).

НДС, уплаченный в бюджет неплательщиком НДС, принять к вычету нельзя.

Налогоплательщики на УСН (доходы минус расходы) имеют право учесть в расходах сумму НДС, уплаченную ими в качестве НА по НДС (пп. 8 п. 1 ст. 346.16 НК РФ).

Агентский НДС учитывается в расходах также, как и услуги (работы), к которым налог относится.

Если услуги (работы) поименованы в п. 1 ст. 346.16 НК РФ, то и НДС по ним можно учесть в расходах по той же статье. А если не поименованы, то учесть НДС в расходах нельзя.

Право на вычет НДС возникает при одновременном выполнении условий:

- налоговый агент является налогоплательщиком НДС;

- услуги приобретены для деятельности, облагаемой НДС;

- налоговый агент подал декларацию по НДС с суммой налога к уплате;

- в наличии правильно оформленный СФ, выданный самим же НА;

- услуги приняты к учету.

- сумма НДС, подлежащая вычету.

- счет-фактура, выписанный налоговым агентом. Код вида операции «06».

Вычет НДС налоговым агентом по авансовым платежам

Может ли налоговый агент заявить вычет по авансовым платежам?

Минфин считает, что НА не имеет права заявить вычет НДС по авансовым платежам. Он может им воспользоваться только после принятия на учет товаров (услуг, работ). Нормы п. 12 ст. 171 и п. 9 ст. 172 НК РФ не распространяются на налоговых агентов.

Основание — отсутствует счет-фактура, выданный продавцом, необходимый для применения вычета НДС (п. 1 ст. 172 НК РФ), а значит, не соблюдается стандартный порядок применения вычетов (Письмо Минфина т 20.03.2018 N 03-07-08/17279, ФНС от 12.08.2009; Решение ВАС от 12.09.2013 N 10992/13).

Перенос вычета НДС налоговым агентом

Может ли налоговый агент перенести вычет НДС на более поздний период?

Налоговый агент не может воспользоваться правом применения вычета НДС в течение 3х лет, которое предусмотрено п.1.1 ст. 172 НК РФ.

Вычет НДС налогового агента производится в налоговом периоде, в котором соблюдены все требования и на будущие периоды не переносится (Письмо Минфина от 20.02.2023 N 03-07-08/14457, от 14.07.2020 N 03-07-14/61018).

НДС, выделенный в документах поставщиками из ЕАЭС

НДС выделен в документах поставщика из ЕАЭС, можно ли применить вычет?

НДС, выделенный в документах поставщиками из ЕАЭС при выполнении услуг (работ), не может быть принят к вычету.

НДС в данном случае исчислен и уплачен поставщиком из ЕАЭС в бюджет своего государства, а не в бюджет РФ. Бюджеты разные и компенсации налогов друг другу страны ЕАЭС не осуществляют. Счет-фактуру поставщик также оформил по своему законодательству и по своей ставке НДС. Такой документ не может быть зарегистрирован в книге покупок и быть основанием для вычета НДС, т. к не соответствует требования ни НК РФ, ни постановления Правительства от 26.12.2011 N 1137.

03 апреля Организация заключила контракт с белоруской компанией Белмашстрой на выполнение работ по ремонту движимого имущества на сумму 5 900 EUR с учетом НДС.

Имущество российской организации в момент ремонта находится на территории Белоруссии.

Местом реализации работ РФ не является (пп.

2 п. 29 Протокола ЕАЭС), следовательно, Организация не выступает налоговым агентом по НДС.

15 апреля контрагент Белмашстрой выполнил работы, выставил акт и счет-фактуру в адрес нашей Организации. В счете-фактуре выделен «белорусский» НДС по ставке 20%.

Должен ли НА выставлять СФ, если он приобретает освобождаемые от НДС услуги (работы), поименованные в статье 149 НК РФ?

Минфин считает, что при осуществлении операций по реализации товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения), налоговый агент имеет право не оформлять счет-фактуру (Письмо Минфина от 19.03.2014 N 03-07-09/11822).

Неисполнение обязанностей налогового агента – штраф и пени

Если НА не выполняет обязанности по удержанию (перечислению) налогов, то на основании ст.123 НК РФ с него взыскивается штраф в размере 20% от суммы, подлежащей удержанию и (или) перечислению (Постановление Президиума ВАС от 03.04.2012 N 15483/11 по делу N А72-5929/2010; Постановление Пленума ВАС от 30.07.2013 N 57).

- до 30 дней включительно — 1/300 ставки рефинансирования ЦБ РФ, действующей в период до 30 календарных дней;

- 31 и более дней — 1/150 ставки, действующей в период с 31-го календарного дня просрочки.

Налоговый агент при приобретении электронных услуг (ст. 174.2 НК РФ)

Кто является НА по НДС при приобретении электронных услуг в сети интернет?

С 01.10.2022 г. организации (ИП), покупающие электронные услуги у иностранных компаний (рекламу в интернете, доступы к базам, контенту и т.п.), должны удержать НДС по данным операциям как налоговые агенты.

Список облагаемых электронных услуг приведен в п. 1 ст. 174.2 НК РФ.

По электронным услугам, оказываемым физическим лицам, иностранные компании обязаны отчитаться самостоятельно (п. 2 ст. 174.2 НК РФ).

Рассмотрим коды операций, которые применяются налоговым агентом при приобретении у иностранцев услуг в электронной форме.

Таблица составлена на основе Приложения N 1 к Порядку заполнения налоговой декларации по НДС, утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/558.

Особенности определения налоговой базы при приобретении электронных услуг

Налоговая база для НА, применяющих коды операций 1011720 и 1011714 будет различна:

- НА, получающие услуги непосредственно у иностранного поставщика (код 1011720) определяют базу НДС из суммы договора и расчетной ставки 20/120. Налоговая база включает сумму НДС (п. 1 и 2 ст. 161 НК РФ);

- НА, оказывающие услуги иностранного поставщика конечному потребителю, т.е. посредники (код 1011714) определяют базу НДС, как стоимость услуг без учета НДС (п. 5 ст.161 НК РФ).

На налогового агента при приобретении электронных услуг в сети интернет распространяются все те же правила, что и на НА, приобретающего услуги (работы) у иностранного партнера.

На поставщиков из ЕАЭС (Армения, Белоруссия, Казахстан, Киргизия, Россия) норма не распространяется, т. к содержится пока только в НК РФ. В Договор ЕАЭС от 29.05.2014 изменения не вносились.

Российская организация (ИП) выступает налоговым агентом по НДС только при приобретении электронных услуг у поставщиков не из стран ЕАЭС.

При приобретении электронных услуг у партнеров из ЕАЭС следует руководствоваться не НК РФ, а Договором о ЕАЭС от 29.05.2014 и Приложением N 18 к нему.

Существует Международный протокол Государств от 09.12.2022, который меняет правила в части определения порядка взимания косвенных налогов при оказании услуг в электронной форме. В России он ратифицирован Федеральным законом от 24.07.2023 N 328-ФЗ. Будет применятся после такого же подтверждения со стороны других стран ЕАЭС.

Настройки в 1С для организации, являющейся налоговым агентом

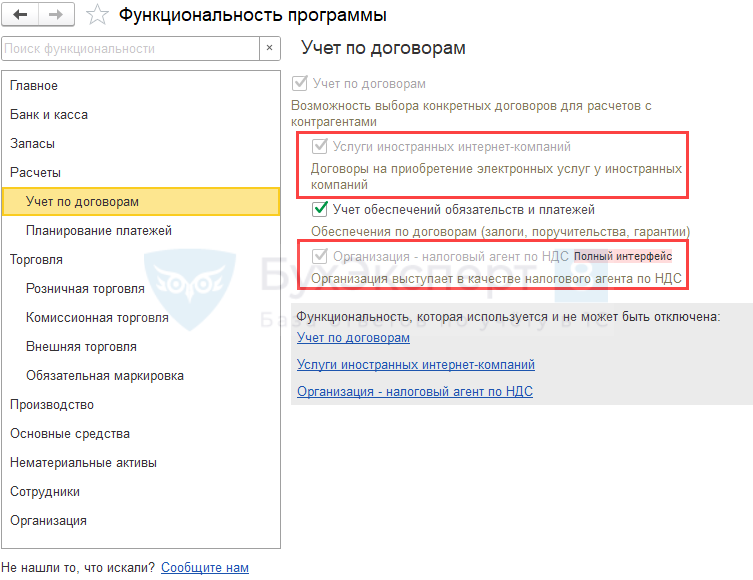

Настройка функциональности налоговым агентом по НДС

Для того, чтобы в программе 1С появилась возможность отражать хозяйственные операции налогового агента по НДС, включить функциональность: раздел Главное – Настройки – Функциональность — Учет по договорам .

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Все изменения по НДС с июля 2021. Законодательный обзорПрограмма семинара Новые основания считать декларацию непредставленной. Последствия. Как разрешить.

- Добросовестность налогоплательщика: как ее видят налоговики и судыОформить заявку на участие в онлайн-семинаре → Информация для участника.

- Обзор ключевых новостей по НДС за 2021.

- Налоговая отчетность за 9 месяцев 2022 года. Законодательный обзорПрограмма семинара Отчетность по НДС за 3 кв.: новые налоговые.

Оцените публикацию

(15 оценок, среднее: 4,73 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете