Единый сельхозналог ввели в России с целью развития аграрного сектора. Пониженные ставки, упрощенная отчетность и минимальные требования к учету – таковы ключевые характеристики режима. Однако перед подачей уведомления о переходе специалисты рекомендуют разобраться, как применять нормы на практике и отчитываться на ЕСХН. В 2018 году перечень обязательных документов остается незначительным.

Декларация по единому сельхозналогу

- Титульная страница. Плательщики указывают идентификационный номер, свои данные (Ф.И.О., ОКВЭД), контактные телефоны, налоговый период. В нижней части формы проставляется дата подачи отчета, отражается информация о налогоплательщике или его представителе.

- Сумма ЕСХН. Второй лист должен содержать расчет налога. Калькуляцию составляют с опорой на данные КУДиР. В отдельные строки вносят сведения о совокупном доходе, коммерческих затратах, применяемой ставке, авансовых платежах. Здесь же отражают налог, подлежащий восстановлению или доплате в бюджет.

- Данные об убытках. Лист заполняют при отрицательном результате хозяйственной деятельности. Пункт 5 статьи 346.6 НК РФ разрешает переносить убытки на следующие отчетные периоды в течение 10 лет.

- Сведения о целевом использовании ресурсов. Третий раздел формы предназначен для отражения операций с имуществом, переданным в качестве субсидии или благотворительной помощи.

Единый сельскохозяйственный налог рассчитывается с чистой прибыли. Принцип закреплен статьями 346.4, 346.5, 346.6, 346.7, 346.9 НК РФ.

НДС при ЕСХН. Плательщики НДС

Пример: В течение 2018 года фермер на ЕСХН (ставка 6%) заработал 3 700 000 рублей. Часть выручки в сумме 1200 000 была получена до начала июля. Все расходы по коммерческой деятельности пришлось понести во втором полугодии. Их размер составил 1900 000 рублей. Наемных сотрудников в крестьянском хозяйстве нет. Всю работу выполняют четверо членов и сам фермер.

Фиксированные страховые взносы в полном объеме были перечислены в декабре 2018 года.

| Расчет авансового взноса | 1200 000 × 6% = 72 000 |

| Размер фиксированных страховых взносов | Сборы во внебюджетные фонды придется уплатить не только за себя, но и за членов хозяйства: (26545 + 5840)× 5 человек = 161 925. Дополнительные отчисления с доходов, превышающих 300 тыс. рублей, фермеры не делают (п. 2 ст. 430 НК РФ) |

| Налоговая база | 3 700 000 – 1900 000 – 161 925 = 1638 075 |

| Расчет налога за 2018 год | 1 638 075 × 6% = 98 284,5 |

| ЕСХН к уплате по итогам года | 98 284,5 – 72 000 =26 284,5 |

Согласно статье 346.10 НК РФ отправить годовой отчет в налоговый орган необходимо не позднее 31 марта. При достижении средней численностью персонала 100 человек сведения подаются в электронном виде. Соответствующее правило закреплено п. 3 статьи 80 НК РФ.

НДС при ЕСХН в расходах с 01.01.2019 г.

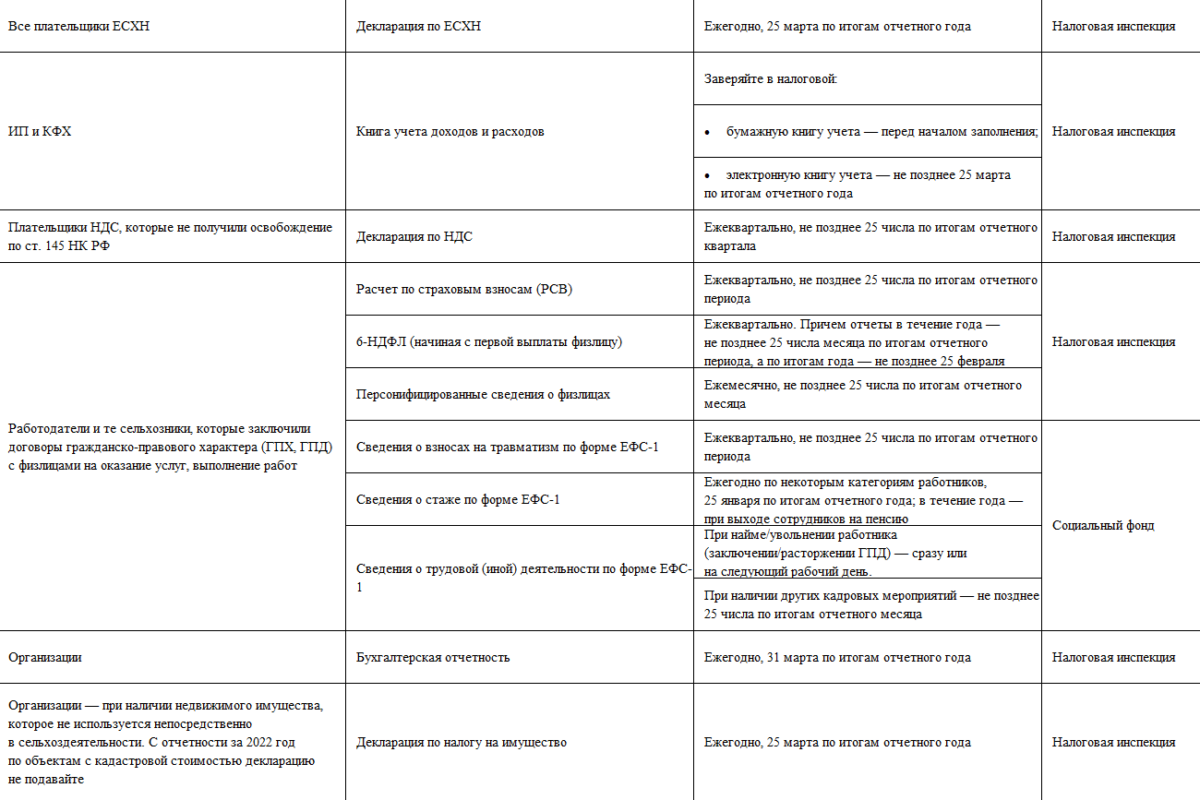

Декларация не единственный отчет плательщиков ЕСХН. Фермеры должны передавать сведения о страховых взносах за себя и членов крестьянских хозяйств (п. 3 ст. 432 НК РФ). Расчет необходимо отправлять в инспекцию по месту регистрации по завершении года.

Исполнить обязанность предписывается до 30 января.

Отчетность плательщиков ЕСХН с сотрудниками

В большинстве случаев предприниматели аграрного сектора не могут работать без наемного персонала. Заключение трудового либо гражданско-правового соглашения налагает дополнительные обязанности.

Документы для ИФНС

Выплата вознаграждений персоналу превращает коммерсанта в налогового агента. Он должен обеспечивать своевременный расчет налогов и взносов с заработной платы сотрудников. Все суммы подлежат отражению в специальных формах.

Если до завершения налогового периода удержать НДФЛ с работника не удалось, соответствующее сообщение отправляют в инспекцию до 1 марта (п. 5 статьи 226 НК РФ).

Отчетность в ПФР

Регулярно в Пенсионный фонд России плательщики ЕСХН, нанимающие работников должны, отправлять специальные формы ( пункты 2–2.3 статьи 11 закона № 27-ФЗ от 01.04.96).

| СЗВ-М | Информацию о застрахованных лицах необходимо раскрывать ежемесячно. Персонифицированные сведения должны поступать в территориальное отделение фонда до 15 числа. Форма введена постановлением ПФР № 83-п от 01.02.16 |

| ДСВ-3 | Данные о добровольных взносах на пенсионное страхование отправляют ежеквартально. Форму направляют до 20 числа месяца, следующего за отчетным периодом. Бланк утвержден постановлением ПФР № 482-п от 09.06.16 |

| СЗВ-СТАЖ | Отчет содержит сведения о страховом стаже работников, Ф.И.О. и номера лицевых счетов. Сдавать документ необходимо ежегодно до 1 марта, сопровождая описью ОДВ-1. Формы введены в действие постановлением Пенсионного фонда России № 3-п в январе 2017 года. |

Новые документы заменили действовавшие ранее бланки ( СЗВ-6-4 и прочее). В 2018 году подать сведения персонифицированного учета разрешено в бумажном и электронном виде. По телекоммуникационным каналам документы отсылают страхователи с численностью персонала 25 человек и более. Нарушение установленного формата грозит штрафом в 1 тыс., а уклонение от предоставления сведений – 500 рублей за каждого работника ( ст. 17 закона № 27-ФЗ от 01.04.96).

Документы для ФСС РФ

Наем сотрудников обязывает плательщиков ЕСХН делать отчисления на социальное страхование. В территориальные органы ФСС РФ необходимо подавать особый расчет. Руководствоваться при этом следует приказом фонда № 381 от 26.09.16. В приложении к нормативному акту содержится обновленная форма 4-ФСС.

Расчет направляют ежеквартально. Документы на бумажном носителе передают в фонд до 20, а в электронном виде – до 25 числа месяца, следующего за отчетным периодом. Правила закреплены статьей 24 закона № 125-ФЗ от 24.07.98.

Сроки уплаты налогов и сборов

Порядок внесения платежей установлен на федеральном уровне. Пренебрежение правилами грозит начислением пени и штрафами.

| ЕСХН (ст. 346.9-346.10 НК РФ) | В течение 25 календарных дней после завершения полугодия | По окончании года, но не позднее 31 марта |

| Фиксированные взносы за себя и членов фермерского хозяйства (ст. 432 НК РФ) | Не предусмотрено | До 31 декабря года, за который производится расчет |

| Страховые сборы за работников (ст. 431 НК РФ) | Не предусмотрено | До 15 числа следующего за отчетным периодом месяца |

Кроме того, предпринимателем на ЕСХН производится уплата налогов и взносов вне коммерческой деятельности. Это обусловлено сохранением статуса физического лица. В общем порядке, например, платят налог на транспорт. Инспекции рассчитывают сумму, а затем рассылают квитанции владельцам-физлицам. Регистрация ИП на порядок не влияет (п.1 ст.

362 НК РФ).

Налоговая ответственность

Штрафные санкции применяются к нарушителям в рамках главы 16 НК РФ. При установлении контролирующим органом смягчающих обстоятельств взыскание уменьшают. Если проступок совершается повторно, наказание удваивают ( ст. 114 НК РФ).

- Опоздание с подачей декларации или отсутствие отчета. Взыскание назначается с учетом исчисленного налога. За каждый месяц просрочки насчитывают 5% штрафа. При этом контролирующий орган обязан соблюдать ограничение – максимум 30% и минимум 1 тыс. рублей ( ст. 119 НК РФ).

- Пренебрежение электронным форматом. Если плательщик обязан передать сведения в цифровом виде, но подал их на бумажном носителе, взыскивается 200 рублей ( ст.119.1 НК РФ).

- Грубые нарушения учета.Отсутствие первичных документов, регистров грозят штрафом в 10–30 тыс. рублей. В случае занижения обязательств перед бюджетом взыскание увеличивается. Его рассчитывают по ставке 20% от недоимки. Минимум составляет 40 тыс. в отечественной валюте ( ст. 120 НК РФ).

- Уклонение от уплаты налогов.С нарушителя удерживают штраф в 20–40% задолженности ( ст. 122 НК РФ).

- Неисполнение обязанностей налогового агента.Проступок грозит взысканием 20% от неудержанной суммы ( ст. 123 НК РФ).

При достижении недоимками крупных и особо крупных размеров в отношении плательщиков возбуждают уголовные дела. Наказание виновникам грозит по ст. 198 УК РФ.

В завершение отметим важность соблюдения ограничений. Порядок перехода на ЕСХН закреплен статьями 346.1, 346.2 и 346.3 НК РФ. Выход за установленные рамки влечет автоматический перевод плательщика на общий режим. В этом случае рассчитывать налоги и сдавать многочисленные отчеты ОСНО придется с начала года.

Источник: newfranchise.ru

Какие налоги платит ип на есхн с ндс

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН) –это специальный налоговый режим, который разработан и введен специально для производителей сельскохозяйственной продукции.

В целях налогообложения к сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

Налогоплательщики — сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию.

Рыбохозяйственные организации также признаются налогоплательщиками ЕСХН (п.2.1 ст.346.2 НК РФ)

Важно! Организации (индивидуальные предприниматели), которые не производят сельхозпродукцию, а только осуществляют ее первичную или последующую (промышленную) переработку, не вправе применять ЕСХН.

Заменяет налоги:

Освобождает от налогов:

Организации (подробности абз. 1 п. 3 ст. 346.1 НК):

— налога на прибыль организаций (за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств);

— налога на имущество организаций;

— налога на добавленную стоимость (за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Индивидуальные предприниматели(подробности абз. 4 п. 3 ст. 346.1 НК РФ):

— налога на доходы физических лиц (в отношении доходов от предпринимательской деятельности);

— налога на имущество физических лиц (по имуществу, используемому в предпринимательской деятельности);

— налога на добавленную стоимость (за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Важно! С 1 января 2019 года налогоплательщики ЕСХН признаются налогоплательщиками НДС.

Налогоплательщики, применяющие ЕСХН, имеют право на освобождение от исполнения обязанностей налогоплательщика НДС в соответствии с абз. 2 п. 1 ст. 145 НК РФ.

Процедура перехода

Переход на ЕСХН осуществляется добровольно (п.5 ст.346.2).

Для перехода на ЕСХН необходимо подать уведомление в налоговый орган.

Важно! Если организация (индивидуальный предприниматель) уже осуществляет деятельность и применяет общий налоговый режим или упрощенную систему налогообложения, то перейти на ЕСХН она (он) может только с начала следующего календарного года.

До 31 декабря срок подачи уведомления для действующих организаций/ИП (для перехода на ЕСХН со следующего календарного года) (п. 2 ст. 346.3 НК)

В течение 30 дней с даты постановки на учёт организация/ИП может подать уведомление о применении ЕСХН (п. 2 ст. 346.3 НК)

! Организации (индивидуальные предприниматели) не подавшие в установленные сроки уведомление не вправе применять ЕСХН

Условия перехода

Доход от сельскохозяйственной деятельности > 70 %

Сельхозтоваропроизводители, оказывающие сельскохозяйственные услуги сельскохозяйственным товаропроизводителям в области растениеводства и животноводства, вправе перейти на уплату ЕСХН, при условии, что доля дохода, полученного от реализации данных услуг составит не менее 70 %.

Имеются дополнительные условия для рыбохозяйственных организаций — подробнее п.2.1 ст.346.2 НК РФ

Не вправе применять ЕСХН: организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, организации, осуществляющие деятельность в сфере игорного бизнеса, а также казенные, бюджетные и автономные учреждения.

Объект налогообложения

Объектом налогообложения по ЕСХН являются доходы уменьшенные на величину произведенных расходов (п. 2 ст. 346.4 НК).

Расчет налога

Сумма налога = Ставка налога * Налоговая база

Налоговая база — денежное выражение дохода, уменьшенное на величину произведенных расходов.

Налоговая ставка 6%.

Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов уменьшенные на величину произведенных расходов (п.1 ст. 346.6 НК РФ).

Доходы и расходы определяются нарастающим итогом с начала года.

Можно уменьшить налоговую базу на сумму убытка, полученного в предыдущих годах (п. 5 ст. 346.6 НК).

Оплата налога и представление отчетности

Отчетный период: полугодие.

Налоговый период: год.

- Платим налог авансом не позднее 25 календарных дней со дня окончания отчетного периода (полугодия).

- Платим налог по итогам года не позднее 31 марта года, следующего за истекшим налоговым периодом.

- Через банк-клиент;

- Заполнить платежное поручение.

Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (подробнее п.3 ст.346.9 НК)

- Заполняем и подаем декларацию по ЕСХН не позднее 31 марта года, следующего за истекшим налоговым периодом.

В случае прекращения предпринимательской деятельности в качестве сельскохозяйственного товаропроизводителя декларация представляется не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному налогоплательщиком в налоговый орган, такая деятельность им прекращена. (пп. 2 п.1 ст. 346.10 НК РФ).

Источник: xn--14-9kcqjffxnf3b.xn--p1ai

ЕСХН: как работает, и кто может применять

Это налоговый режим для производителей, которые работают в растениеводстве, животноводстве, лесном и сельском хозяйствах. Этот режим освобождает ИП и компании от уплаты нескольких налогов:

- Налога на прибыль. Исключение — налог на дивиденды и некоторые виды долговых обязательств для ООО.

- НДФЛ для ИП.

- Налога на имущество, которое используется в сельскохозяйственном бизнесе.

Рассказываем, кто и при каких условиях может работать на ЕСХН. Статья поможет разобраться в общих моментах, но для нюансов рекомендуем обратиться к бухгалтеру.

Кто может работать на ЕСХН

Для работы на ЕСХН организации и ИП должны соответствовать таким требованиям:

- Заниматься производством, переработкой и реализацией сельхозпродукции. Ключевое слово — производство. Если покупаете малину у фермера и делаете из нее варенье, перейти на ЕСХН не получится.

- Доля доходов от реализации своей сельхозпродукции, продуктов ее первичной переработки и от оказания другим производителям в сельском хозяйстве вспомогательных услуг должна быть не меньше 70%.

Для рыбных хозяйств есть дополнительное условие: должны быть собственные или зафрахтованные рыбопромысловые суда, а средняя численность работников меньше 300 человек.

А это список организаций и ИП, кому закон запрещает работать на ЕСХН:

- Производители подакцизных товаров, например этилового спирта или табака.

- Представители игорного бизнеса.

- Казенные, автономные и бюджетные учреждения.

Если простым языком, то так: собираете малину, делаете варенье и продаете — можно работать на ЕСХН. Просто покупаете малину и делаете из нее варенье — нельзя работать на ЕСХН.

Как платить ЕСХН

Налог считают по такой формуле:

ЕСХН = Налоговая база × Ставка налога

Налоговая база — это доходы минус расходы и убытки прошлых лет.

В расчете налога ничего сложного нет. Сложно определить, какие доходы и расходы можно учитывать. В налоговом кодексе есть полный список доходов и расходов.

ст. 346.5 НК РФ — порядок определения доходов и расходов

В доходах для ЕСХН учитывают те же поступления, что и для налога на прибыль:

- Выручку от продажи товаров, работ или услуг.

- Внереализационные доходы. Например, проценты, полученные по займам, пени и штрафы, уплаченные контрагентами за нарушение договоров, дивиденды.

Доходы можно уменьшить на убытки прошлых лет.

Как расходы можно учесть затраты:

- На зарплату сотрудников.

- Покупку товаров и материалов, например семян, рассады, удобрений.

- ГСМ — бензин, газ, дизель, смазочные материалы, тормозные и охлаждающие жидкости.

- Покупку и ремонт основных средств — недвижимости, оборудования, техники.

- Аренду.

- Рекламу.

- Коммунальные и транспортные услуги.

- Налоги и взносы.

Расходы учитывают после оплаты. Зарплату — на дату выплаты работникам, налоги — на дату перечисления в бюджет. Стоимость основных средств и нематериальных активов списывают равномерно в течение года покупки. Минимальный срок списания расходов на земельные участки — семь лет.

Ставка налога. Максимально — 6%. Регионы могут снижать ее вплоть до 0% для всех или некоторых категорий налогоплательщиков.

Когда платить

ЕСХН платят дважды в год:

- Не позднее 28 июля текущего года — аванс за первое полугодие.

- Не позднее 28 марта следующего года — налог за истекший год. За 2023 год крайний срок уплаты — 28.03.2024.

Налог и авансы перечисляют в составе единого налогового платежа. Перед уплатой аванса надо подать в налоговую уведомление о его сумме. В 2023 году аванс можно перечислить отдельной платежкой без уведомления.

Если ИП или компания прекратит работу как сельхозпроизводитель, нужно уплатить налог не позднее 28 числа месяца, следующего за месяцем прекращения деятельности.

В расчетах поможет бухгалтер, но вот короткий пример.

За первые полгода предприниматель заработал — 600 000 Р, расходы — 400 000 Р. Ставка налога — 6%.

Считаем авансовый платеж, который нужно заплатить не позднее 28 июля:

(600 000 Р − 400 000 Р) × 6% = 12 000 Р

Во втором полугодии предприниматель заработал 800 000 Р, расходы — 700 000 Р. Нужно рассчитать сумму ЕСХН за весь год, а потом вычесть из нее уже внесенный авансовый платеж.

Налог за весь год:

(600 000 Р + 800 000 Р) − (400 000 Р + 700 000 Р) × 6% = 18 000 Р

Вычитаем авансовый платеж:

18 000 Р − 12 000 Р = 6000 Р.

Эту сумму нужно уплатить по итогам года — не позднее 28 марта следующего года.

В реальности расчеты обычно сложнее. Нужно понимать, какие расходы можно учесть, а какие — нет. Поэтому я рекомендую обратиться за помощью к опытному бухгалтеру.

НДС на ЕСХН

Сельхозпроизводители на ЕСХН обязаны платить НДС. Но от этой обязанности компанию или ИП могут освободить, если доход от деятельности по ЕСХН за предыдущий год не превысил лимит. В 2023 году это 60 млн рублей. В первый год применения налогового режима можно получить освобождение от НДС при любой величине доходов.

Чтобы получить освобождение от НДС, нужно подать в налоговую письменное уведомление и подтверждающие документы не позднее 20 числа месяца, с которого планируется применять освобождение.

Учет и отчетность на ЕСХН

Учет ИП. ИП на ЕСХН должны вести книгу учета доходов и расходов, КУДиР. Это можно делать электронно или на бумаге. Книгу регистрируют в налоговой: бумажную — до начала ведения, электронную распечатывают и относят до 31 марта следующего года.

Налоговую декларацию нужно сдать не позднее 25 марта года, следующего за отчетным. За 2023 год декларацию нужно сдать до 25 марта 2024.

Если сельхозпроизводитель прекращает работу в течение года, он должен уведомить об этом налоговую по специальной форме и сдать декларацию до 25 числа следующего месяца. К примеру, предприниматель прекратил работать в мае и в этом же месяце уведомил об этом налоговую. Декларацию ему нужно подать до 25 июня.

Учет в компаниях. Организации на ЕСХН не обязаны вести книгу учета доходов и расходов. Налоговую базу и сумму налога они рассчитывают на основании данных бухгалтерского учета. Налоговую декларацию также подают один раз в год, до 25 марта.

Какую отчетность сдавать на ЕСХН

Как перейти на ЕСХН

Перейти на ЕСХН с другого налогового режима можно один раз в год. Переход оформляют с 1 января следующего года. Порядок такой:

- Заполняете уведомление.

- Лично или через онлайн-кабинет подаете его в налоговую по месту нахождения компании или месту жительства ИП.

Все это надо сделать до 31 декабря текущего года.

Вновь создаваемые ИП и компании могут подать уведомление вместе с документами на регистрацию или в течение 30 календарных дней после нее. Если опоздать, придется работать на ОСН и платить все налоги.

Совмещение ЕСХН с другими налоговыми режимами

Компании не вправе совмещать ЕСХН с другими налоговыми режимами: ОСН, УСН или АУСН.

Предприниматели могут совмещать ЕСХН с патентом. Правда, есть нюанс: нельзя продавать сельскохозяйственную продукцию через собственные торговые точки и столовые. Продавать огурцы со своей грядки в своем овощном ларьке нельзя, но их может купить у вас сосед и продавать в своем ларьке.

При совмещении режимов доля доходов от сельскохозяйственной деятельности должна быть не ниже 70% от дохода по всем видам бизнеса.

Снятие с учета ЕСХН

Компания или ИП должны сняться с учета по ЕСХН в трех случаях:

- Если потеряли право работать на ЕСХН.

- Если больше не ведут деятельность на ЕСХН, например если компания закрыла сельскохозяйственное направление бизнеса.

- Если хотят перейти на другую систему налогообложения.

В любом из этих случаев нужно подать уведомление в налоговую. На это есть 15 рабочих дней с момента решения.

При утрате права на ЕСХН вместе с уведомлением подают специальное сообщение.

Потеря права на ЕСХН

Компания и ИП теряют право на ЕСХН, если больше не соответствуют требованиям налогового кодекса по этой системе налогообложения. Например, начали производить подакцизные товары или выручка от сельхоздеятельности стала меньше 70%.

Если потеряли право на ЕСХН, об этом надо сообщить в налоговую. Тогда придется заплатить налоги, будто весь год работали на общей системе.

Например, первые полгода компания занималась производством и продажей меда. Во втором полугодии она сменила профиль и стала выпускать медовуху — это подакцизный товар. Больше работать на ЕСХН нельзя, поэтому компания перешла на ОСН. Она обязана заплатить налоги по ОСН за весь год, даже с дохода от производства и продажи меда.

Вернуться на ЕСХН можно только через год после того, как утратили право на специальный режим.

Преимущества и недостатки ЕСХН

Главный плюс ЕСХН — освобождение от уплаты некоторых других налогов. Что еще хорошо:

- Низкая ставка налога.

- ИП могут совмещать ЕСХН с патентом.

- Простая система уплаты налога и отчетности. Нужно платить ЕСХН два раза в год и один раз в год сдавать декларацию.

- Можно выбрать, работать с НДС или без него. Условия для освобождения от налога намного лучше, чем на общей системе.

- Жесткие ограничения по видам деятельности, которые можно вести на этом режиме.

- Если нарушить долю дохода 70% от сельскохозяйственной деятельности, придется перейти на общий режим налогообложения.

Источник: mybusiness65.ru