Налог для ИП по упрощенке особенно выгодно платить тем компаниям, которые только начинают свою деятельность, а также не имеют сотрудников. При небольших объемах выручки оплачиваемая сумма может снизиться до нуля. Как оплачивать налог на упрощенке 2022 году и в чем особенности этого режима для предпринимателей, мы расскажем в этой статье.

Что нужно знать про «упрощенку»

Несмотря на простоту и удобство системы, она подходит далеко не всем бизнесменам. Для работы с ее применением требуется соблюдение трех обязательных условий:

- Сумма прибыли должна составлять не более 200 миллионов рублей в год.

- Число сотрудников не может превышать 130 человек. Сюда включается и штатный персонал, и работающие по гражданско-правовым договорам.

- УСН подходит для всех сфер, кроме продажи полезных ископаемых, адвокатской деятельности, производства табачной и алкогольной продукции и несколько других отраслей. Более подробно о них можно узнать в налоговом кодексе.

Если бизнесмен некоторое время работал по упрощенной системе, но перестал подходить под указанные критерии, то уплата налога ИП на упрощенке для него недоступна. Тогда он быстро становится пользователем общей системы. На ней придется в полном объеме проводить бухучет и платить весь перечень общих налогов, включая НДС, налог на прибыль компании и многие другие. После этого у клиента будет возможность подобрать для своей деятельности другую систему.

Какие налоги платит ИП: УСН, Пенсионные страховые взносы

Если работа бизнесмена подходит под выделенные пункты, то он может подать заявление на внедрение этой системы, заранее выбрав способ расчеты налога. Всего их два:

- По доходам. При расчете налоговой базы подсчитывают одну прибыль. Вариант особенно выгоден предпринимателям, занимающимся предоставлением услуг. Это обусловлено тем фактом, что их расходы минимальны.

- При вычете суммы доходов из расходов. Налог при таком раскладе уплачивается с разницы прибыли и затрат. Этот способ подходит в тех случаях, когда расходы занимают более 60% оборотных средств.

После выбора подходящего способа бизнесмен обязательно прописывает его в заявлении, которое требуется самостоятельно отнести в налоговую. Менять объект допустимо единожды в год, поэтому предварительно продумайте все преимущества и недостатки выбранного варианта.

Расчет налогов для ИП по упрощенке хорош тем, что привычные ставки благодаря региональному законодательству могут стать ниже до 1% при подсчете по доходам и до 5% — по разнице прибыли и расходов.

Возможно такое, что в определенных населенных пунктах на объект «Доходы» распространяется УСН 6 процентов для ИП без работников, а на объект «Доходы минус расходы» — 5 %. Тогда для бизнесмена, занимающегося этой деятельностью, второй вариант окажется более выгодным. Но сферы использования уменьшенных ставок ограничены.

Взносы ИП в 2023 году

Суть внедрения льготных ставок для определенных отраслей в том, чтобы популяризировать эти направления и развивать их в своем регионе. Обычно это строительная сфера и производство чего-либо. Узнать, действует ли в вашем регионе льготная ставка, получится на интернет-ресурсе Федеральной налоговой службы.

Какие налоги платит ИП на упрощенке, и каким образом определяются сроки

Налог на прибыль физических лиц и использующих «упрощенку» оплачивать не нужно. Выплаты на добавленную стоимость при транспортировке продукции также не требуются. Общий налог высчитывают по результатам года, а оплатить его нужно не позже 30 апреля, идущего за ним года. Так, налог УСН для ИП в 2022 бизнесмены будут платить до 30 апреля 2023-го.

Каждый пользователь должен знать, что в течение года действуют отчетные периоды, за которые требуется внести авансовые платежи. Крайние дни их уплаты — до 25 числа (1 квартал — в апреле, полугодие — в июле, за 9 месяцев — в октябре).

Нужно отметить, что вносить авансы обязательно, когда за отведенный период предприниматель стал обладателем какой-либо суммы дохода. Если ее не оказалось, то платеж разрешено пропустить.

Каждый авансовый платеж, внесенный в течение года, включается при расчете ежегодного налога. Так же, как и на всех остальных налоговых режимах, на УСН бизнесмен обязан вносить плату собственных страховых взносов.

Для более быстрой и комфортной уплаты налогов и страховых взносов предпочтительно открыть в любом отделении банка расчетный счет.

Страховые взносы для предпринимателей

Личные взносы — это те деньги, которые каждый предприниматель вносит за собственную медицинскую и пенсионную страховки. Ранее их перечисляли в соответствующие фонды, но сейчас обязанность сбора лежит на налоговой службе.

Суммы, которые необходимо внести, определяет государство. Оплачивать их требуется не позднее 31 декабря нынешнего года. Желательно производить оплату поэтапно, чтобы сократить авансовые платежи.

Кроме определенной государством суммы, которую бизнесмены обязуются выплачивать вне зависимости от размера вырученной прибыли, существует один дополнительный взнос. Он составляет 1% от годовой прибыли, которая превышает 300 тысяч рублей.

Подсчет налоговых платежей для ИП УСН Доходы 2022

Представим, что у нас есть среднестатистический предприниматель, который самостоятельно ремонтирует сумки и кожаные изделия на дому. Так как все необходимые материалы оплачивает клиент, а аренда помещения не требуется, расходы оказываются небольшими.

Ситуация с прибылью довольно нестабильная, но дело приносит неплохую прибыль. Поэтому за год упрощенный налог для ИП в 2021 нужно будет платить с суммы 900 тысяч рублей. Проведем расчеты, сколько взносов потребуется оплатить при выборе этого варианта налогообложения.

Обратимся к максимально простой и понятной даже новичкам формуле подсчета, которая поможет верно спланировать свои траты.

Представим, что в течение года удалось получить следующий объем прибыли:

- В 1 квартале — 200 тысяч рублей;

- Во 2-ом — 250 тысяч;

- В 3-м — 330 тысяч;

- В 4-ом — 120 тысяч.

Авансовый платеж за первый квартал выйдет в 12 тысяч рублей, но в марте бизнесмен заплатил за себя страховые взносы в таком же размере. При такой ситуации получаем, что больше зачислений в бюджет не нужно.

Аванс за второй квартал выходит в 15 тысяч рублей. До этого в мае на личный взнос уплачено 12 тысяч. Выходит, что авансовый платеж обойдется в 3 тысячи рублей.

В третьем квартале вычисленный авансовый платеж будет составлять 19 800 рублей, при этом 15 тысяч рублей уже пошло в качестве взносов в сентябре. Перечислить в бюджет в роли аванса потребуется 4 800 рублей.

В заключительном квартале бизнесмену необходимо доплатить требуемые взносы за вычетом ранее внесенных денег: утвержденной суммы налога и оплаченных в каждом квартале взносов.

Всего налог для ИП в 2022 году на упрощенке выйдет в 54 тысячи рублей за вычетом авансовых платежей и закрепленных взносов.

Если бы бизнесмен выбрал оплату не поквартально, а единым платежом, то изначально ему бы потребовалось заплатить все авансовые платежи, а в декабре платить обязательный взнос. Если провести расчеты, то такой вариант окажется более выгодным.

Если после ежеквартальных выплат образовывается переплата, то ее можно получить на руки или зачесть в счет следующего отчетного года при подаче заявления в налоговую. Чтобы не иметь переплат, желательно предварительно снизить рассчитанные авансы благодаря страховым взносам, которые оплачиваются поэтапно за год.

Если затрагивать вопрос дополнительного страхового взноса, то его разрешено заплатить в будущем году — до 1 июля 2022 года. При этом он способен сократить авансовый платеж, уже выплаченный за первые два квартала 2022-го.

Подсчет налогов на УСН с объектом «Доходы минус расходы»

У бизнесменов, выбравших такой объект налогообложения, правила и особенности уменьшения ставки различаются. Уплаченные за себя деньги по страховке не делают меньше рассчитанный налог, а лишь подсчитываются совместно с остальными расходами предпринимателя.

Представим, что нам необходимо подсчитать налоги для ИП в 2022-м без работников. Человек держит свою точку по продаже аксессуаров к мобильным телефонам и другой технике. В отличие от первого бизнесмена, у него много трат: это и приобретение продукции, и аренда площадки, и расходы на транспортировку, и многое другое.

Налоговая ставка при этом объекте составляет 15%. Представим, что предпринимательская деятельность принесла всего 1 миллион 430 тысяч рублей, и возьмем следующие суммы доходов:

- В 1 квартале — 320 тысяч рублей;

- Во 2 квартале — 382 тысяч рублей;

- В 3 квартале — 158 тысяч рублей;

- В 4 квартале — 570 тысяч рублей.

При этом расходы и уплаченные взносы соответственно были следующими:

- 243 тысяч и 6 500;

- 196 и 10 тысяч;

- 84 и 13 тысяч;

- 310 тысяч и 11 374.

Эти цифры позволяют подсчитать суммы авансовых платежей, которые требуется внести. Общая налоговая база описанного предпринимателя составит 83 419 рублей, откуда авансом уже выплачена фиксированная сумма. Остается только доплатить порядка 30–40 тысяч рублей.

В какие сроки уплачивается налог на ИП в 2022 году на упрощенке

Налог предпринимателям стоит оплачивать частями четыре раза за календарный год:

- За первый квартал — до 25 апреля.

- За первое полугодие — не позже 25 июля.

- За 9 месяцев — в срок до 25 октября.

- За весь год — не позднее 30 апреля, идущего за отчетным.

Как сделать меньше налоги ИП на упрощенке 2022

Индивидуальный предприниматель имеет право снизить налоги на страховые взносы.

Бизнесмен, у которого нет наемного персонала, может сделать это на всю сумму страховых взносов. Они включают как утвержденные, так и дополнительные вложения. Первые в 2022 году составляют 43 211 рубля, в них уже заключены пенсионные и медицинские взносы.

Дополнительно к УСН для ИП без работников в 2021 году при доходе более 300 тысяч рублей требуется выплачивать 1% от суммы превышения. При этом страховые взносы разрешено учитывать лишь в квартале, в котором они были выплачены.

При «упрощенке» с объектом «Доходы» взносы сокращают непосредственную величину налога, а при способе подсчета «Доходы минус расходы» добавляются ко всей статье расходов.

Так как тема нашей статьи — налог ИП в 2022 году без работников, уменьшение сборов для предпринимателей с персоналом затронем лишь немного. В их случае при выборе объектом налогообложения доходы получится сократить половину взносов, а с вариантом «Доходы минус расходы» разрешено добавить в расчет полную сумму.

Отличия сбора налогов ИП в 2020-м на упрощенке без работников заключались в том, что бизнесмены из понесших убытки из-за пандемии отраслей платили за себя дополнительный пенсионные взносы за прошлый год в рассрочку. При желании сумму для них делили на 12 раз и позволяли оплачивать ее до окончания месяца.

Деньги с выплат сотрудникам за март 2020 года такие бизнесмены также будут выплачивать поэтапно в течение 12 месяцев до конца октября 2021 года. С выплат за июль уплата ими будет проводиться с января по декабрь 2021 года. Для ИП, столкнувшихся с кризисом в этот период, тариф взносов с выплат во втором квартале составил 0%.

Какие отчеты сдавать ИП на УСН

«Упрощенка» не требует от бизнесмена ведения бухгалтерского учета. Выбравшие эту систему налогообложения должны лишь заполнять книгу учета прибыли и затрат, а также единожды в год сдавать декларацию.

Налоговую документацию необходимо подавать каждый год до 30 апреля. Нужно знать, что за 2022 год выбравшие упрощенную систему налогообложения обязаны подавать декларацию нового образца. По обновленной форме разрешалось подать отчетность и за 2020 год — их сбор осуществлялся не позже 20 марта.

В книге доходов и расходов бизнесмены обязаны записывать траты и суммы прибыли, влияющие на формирование налога. В налогообложении с объектом «Доходы» бизнесмены должны вписывать в бумаги лишь расходы, которые способны сократить налог. Это собственные страховые взносы и начисления за персонал, если он имеется.

Вести книгу разрешено как в печатном, так и в цифровом формате. Документацию, которая ведется на компьютере, перед сдачей нужно распечатать и прошить.

В правилах, как оплачивать налог ИП на УСН, не указывается необходимость сдавать бумаги в налоговую. Их нужно просто хранить и передавать ответственным органам при проверке. При отсутствии распечатанного и прошитого экземпляра предпринимателю может грозить штраф в несколько десятков тысяч рублей.

Отдельно стоит упомянуть кассовую дисциплину. Тот, кто работает с наличными деньгами, должен соблюдать следующие правила:

- Максимум прибыли по договору с различными юридическими лицами не должен быть больше 100 тысяч рублей.

- На каждый расчет наличными с партнерскими компаниями, отдельными бизнесменами и другими физическими лицами деньги требуется заранее снять с банковского счета. При этом предпринимателю не воспрещается брать всю наличную выручку на собственные нужды.

Предприниматели, работающие с платежами от физических лиц, не могут вести деятельность до момента установки онлайн-кассы.

Оплата налога для ИП по «упрощенке» 2022 обычно не требует ведения никакой дополнительной документации. Но иногда бизнесменам необходимо оплачивать другие налоги и предоставлять отчеты в ответственное учреждение. Делать это нужно, например, при владении землей или использовании большого объема воды из местного водоема. В первой ситуации понадобится внести земельный налог, во другой — водный.

Какая ответственность существует за несоблюдение сроков уплаты налогов ИП на упрощенке без работников 2022 года

Передавать отчеты и оплачивать налоги требуется в обозначенное время. За несоблюдение этого требования бизнесмену предъявят штраф и начислят пеню.

За опоздание при подаче налоговой декларации предусмотрен штраф. Минимум — 5% от размера неуплаченного вовремя налога, но минимально сумма может составлять 1 000 рублей. Самое страшное решение для бизнеса в такой ситуации — начисление налоговой штрафа за полные или частичные месяцы просрочки.

Если о декларации бизнесмен забудет на срок от полугода и больше, то штраф может дойти до 30%. При этом налоговая вправе остановить операции по счету предпринимателя. Это решение может вступать в силу при сроке задержки от 10 рабочих дней.

За задержку платежа налоговая имеет право начислить пеню. Ее сумму высчитывают по выведенной формуле, которая формируется с учетом числа просроченных дней, основной ставки и суммы налога.

Если вовсе забыть об обязательствах, то неплательщику грозит серьезный штраф. Если будет доказано, что неточность в расчетах допущена случайно, то его объем составит 20%. Если нарушение допущено специально (например, намеренно уменьшили размер страховых взносов) — 40% от общей суммы налога.

Далеко не все предприниматели готовы тратить время на подготовку документов и отслеживание сроков сдачи отчетов. Поэтому сделать это можно при помощи специалистов. Наша компания предлагает бухгалтерское сопровождение на УСН с полным расчетом зарплат, бухгалтерией под ключ, а также подготовкой и сдачей всей документации.

Благодаря выбору такой услуги вам достаточно знать, сколько платить налог ИП на упрощенке 2021-м, а всю сложную работу на себя берут профессионалы. При этом каждый клиент получает бесплатное налоговое консультирование, чтобы подробнее разобраться, что такое для ИП налог УСН, и задать специалистам вопросы. Более детально об этом вы можете узнать по указанным телефонам.

Налоговый консультант — главный бухгалтер, пытаюсь успеть за изменениями устанавливаемыми законодателями в правилах игры под названием «Бизнес». Провожу налоговое консультирование, проведение анализа с учётом действующего законодательства правового заключения по вопросам налогообложения.

Основная боковая панель

Источник: buhgaltera.info

Расчет и уплата авансового платежа по УСН за 1 квартал 2023 года

Какой порядок расчета авансовых платежей по УСН в 2023 году? При каких условиях авансы по УСН можно уменьшать на страховые взносы? Как заплатить УСН за 1 квартал 2023 года? Куда вносить платеж: на новый единый КБК или допускается использовать старые КБК в соответствии с объектом налогообложения («доходы» или «доходы минус расходы»)?

В данном материале – отвечаем на основные вопросы про расчет и уплату УСН за 1 квартал 2023 года. Информация в статье будет полезна как ИП, так и организациям.

Срок уплаты аванса по УСН за 1 квартал 2023 года

В отличии от срока уплаты налога УСН по итогам года сроки уплаты авансовых платежей по этому налогу в 2023 году одинаковые как для организаций, так и для ИП. Также см. «Срок уплаты УСН за 2022 год».

Уплатить аванс за I квартал 2023 г. нужно не позднее 28.04.2023 (как ИП, так и юридическим лицам).

2 способа уплаты аванса по УСН за 1 квартал 2023 года

В 2023 году вы можете выбрать любой из 2-х способов перечисления авансового платежа по УСН за 1 квартал.

- Вы платите авансовый платеж по УСН в составе ЕНП на единый КБК.

- Вы платите авансовый платеж по УСН отдельными платежными поручениями на разные КБК (в зависимости от объекта налогообложения «доходы» или «доходы минус расходы»).

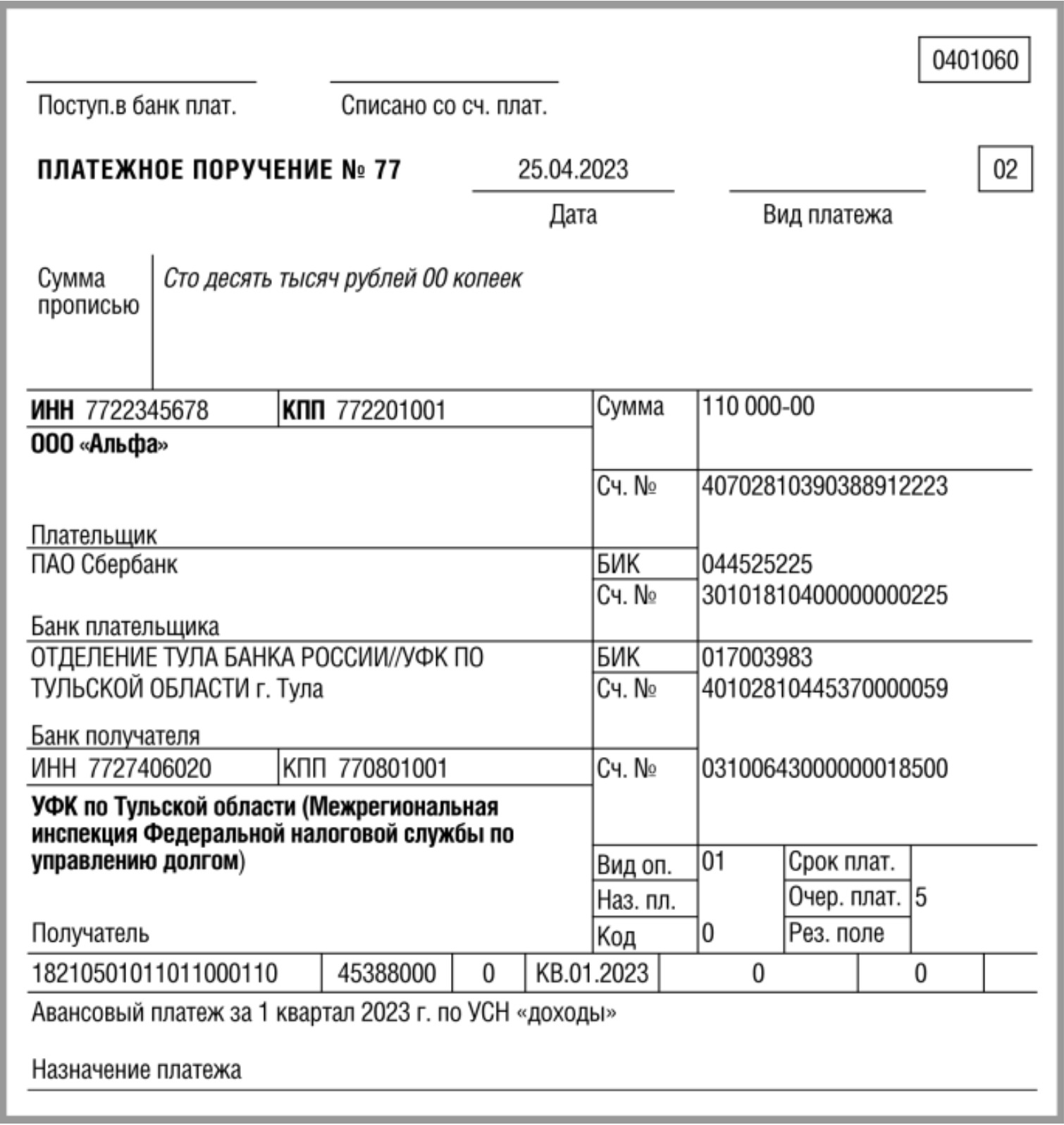

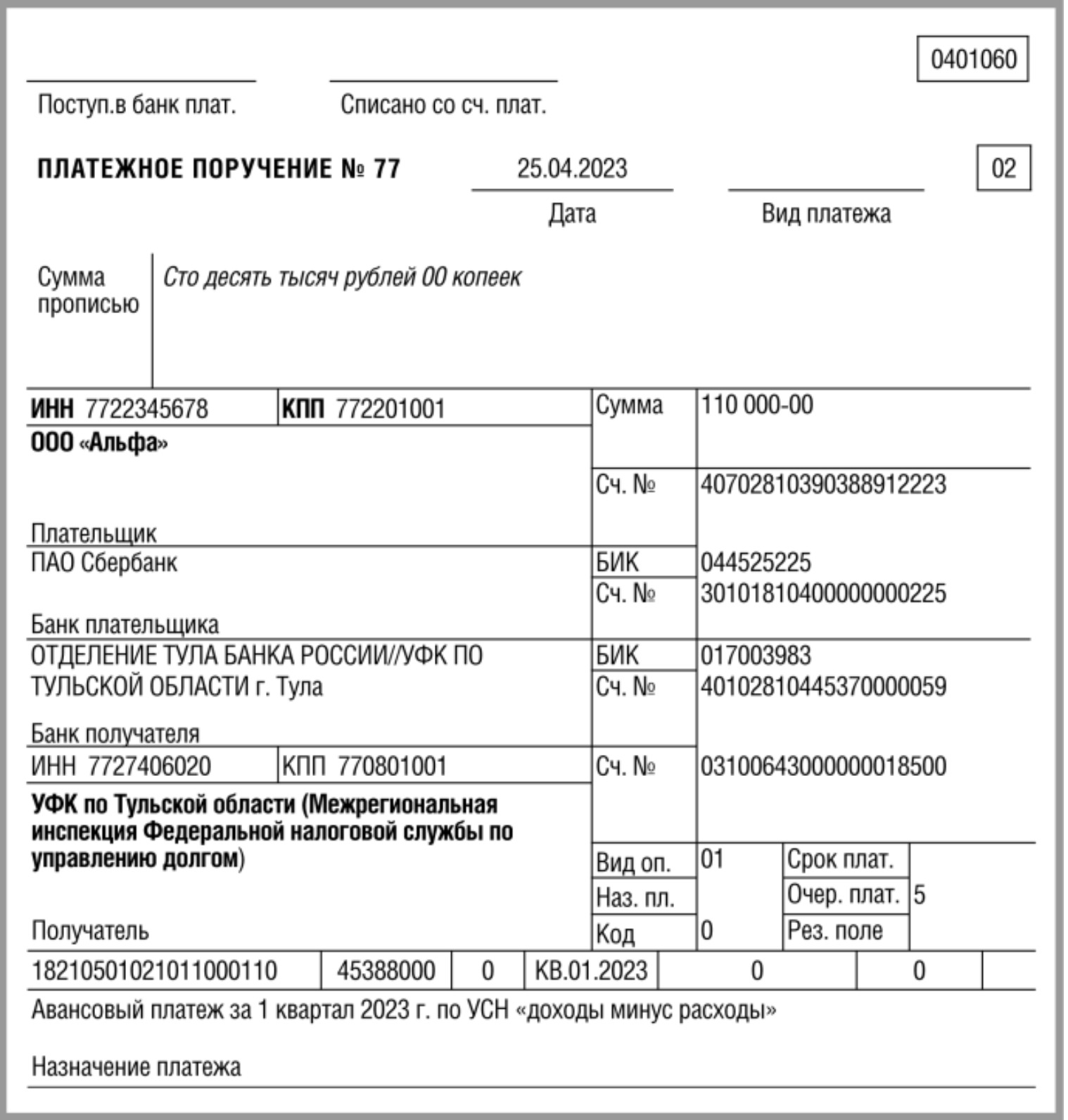

Обратите внимание: КБК, указываемый в поле 104 платежного поручения при перечислении аванса по налогу при УСН за 1 квартал 2023 г., зависит от выбранного упрощенцем способа уплаты налогов и взносов.

Таблица. КБК по УСН в 2023 году

- 18210501011011000110 – при объекте «доходы»;

- 18210501021011000110 – при объекте «доходы минус расходы».

Как рассчитывать авансы по УСН в 2023 году

С 01.01.2023 произошло довольно много изменений по УСН. Однако общий порядок расчета налога остался прежним:

- сумму доходов. Она фиксируется в книге учета доходов и расходов;

- применяемую налоговую ставку. Как правило, она составляет 6%, но может быть снижена региональными властями.

- сумму уплаченных за работников страховых взносов и выплат по больничным листам за счет работодателя;

- для ИП – сумму уплаченных взносов за себя.

В этом случае налог рассчитывается по ставке 15%, если региональное законодательство не предусмотрело ее снижения (в некоторых случаях – 20%, , п. 2.1 ст. 346.20 НК РФ).

По итогам отчетных периодов платят авансовые платежи по УСН, а по итогам года – налог.

Но как в 2023 году правильно уменьшать авансовый платеж на УСН за 1 квартал 2023 года на страховые взносы? Расскажем далее.

Уменьшение УСН-авансов на страховые взносы: примеры

В течение 2023 года можно уменьшать сумму налога по УСН (авансовые платежи по УСН) на страховые взносы, уплатив их платежным поручением с указанием платежных реквизитов страховых взносов.

Например, если налогоплательщик хочет уменьшить предстоящий авансовый платеж по УСН за I квартал 2023 года в размере 1 000 рублей на 100 рублей, он должен уплатить соответствующим платежным документом страховой взнос не менее 100 рублей. Этот платеж также должен сформировать положительное сальдо ЕНС на 100 рублей.

Если в дальнейшем лицо предполагает уменьшить предстоящий авансовый платеж по УСН за полугодие 2023 года в размере 1 300 рублей еще на 100 рублей, он должен уплатить страховой взнос на 100 рублей. Таким образом, этот платеж должен сформировать положительное сальдо ЕНС не менее чем на 200 рублей (100 рублей за I квартал 2023 года + 100 рублей за II квартал 2023 года) для его последующего учета по принадлежности в соответствии со ст. 45 НК РФ.

Чтобы уменьшить авансовый платеж по УСН за I квартал 2023 года на страховые взносы, следует уплатить их не позднее 31 марта 2023 года.

Принимая во внимание позицию ФНС, приведем примеры возможных расчетов авансовых платежей по УСН за 1 квартал 2023 года с учетом уплаченных страховых взносов.

Пример 1. Расчет авансового платежа за I квартал на УСН с объектом «доходы»

Организация применяет УСН с объектом “доходы” и ставкой 6%. За I квартал:

- доходы – 6 000 000 руб.;

- уплаченные страховые взносы – 139 500 руб.;

- выплаченные за счет своих средств больничные за первые три дня болезни – 12 000 руб.

Начисленный авансовый платеж: 360 000 руб. (6 000 000 руб. x 6%).

Максимальная сумма страховых взносов и больничных, на которую можно уменьшить аванс, – 180 000 (360 000 руб. x 50%). Значит, в вычет можно включить все расходы на страховые взносы и оплату больничных за I квартал – 151 500 руб. (139 500 руб. + 12 000 руб.).

Авансовый платеж к уплате составит 208 500 руб. (360 000 руб. – 151 500 руб.).

Пример 2. Как ИП на УСН «доходы» заявить вычет по фиксированным страховым взносам в 2023 году при досрочной уплате

ИП без работников применяет упрощенку с объектом «доходы». Годовой доход — меньше 300 000 руб. Фиксированные страховые взносы за себя ИП перечисляет ежеквартально.

31 марта 2023 года ИП перечислил денежные средства с КБК ЕНП в счет фиксированных страховых взносов за 2023 год – 11 460,50 руб. (45 842 руб. /12 × 3 мес.). В тот же день ИП подал заявление о зачете положительного сальдо ЕНС в счет предстоящих обязательств по страховым взносам на сумму 11 460,50 руб. 31 марта 2023 года на ЕНС было положительное сальдо, достаточное для зачета, поэтому страховые взносы на сумму 11 460,50 руб. можно считать уплаченными.

Сумма исчисленного авансового платежа по УСН – 15 000 руб. ИП вправе уменьшить авансовый платеж по УСН за I квартал 2023 года на 11 460,50 руб. 25 апреля 2023 года ИП направил уведомление об исчисленных суммах в отношении авансового платежа по УСН – на 3539,50 руб. (15 000 руб. — 11 460,50 руб.).

Пример 3. Как ИП на УСН «доходы» заявить вычет по страховым взносам, перечисленным за прошлый год

ИП без работников применяет упрощенку с объектом «доходы». 9 января 2023 года ИП уплатил страховые взносы за 2022 год:

• фиксированные взносы — 43 211 руб.;

• страховые взносы с доходов свыше 300 000 руб. (по сроку уплаты 03.07.2023) — 16 800 руб.

9 января 2023 года ИФНС отразила обязательство по уплате фиксированных платежей ИП за 2022 год – 43 211 руб. Обязательство на сумму 43 211 руб. было зачтено на ЕНС за счет платежа, поступившего в тот же день.

Чтобы ИФНС отразила начисления на сумму страховых взносов за 2022 год с доходов свыше 300 тыс. руб., 31 января 2023 года ИП подал заявление о зачете положительного сальдо ЕНП в счет предстоящих обязательств на сумму 16 800 руб. На ЕНС было положительное сальдо, достаточное для зачета, поэтому страховые взносы за 2022 год с доходов свыше 300 тыс. руб. можно считать уплаченными.

ИП вправе уменьшить авансовый платеж по УСН за I квартал 2023 года на общую сумму страховых взносов — 60 011 руб. (16 800 руб. + 43 211 руб.).

Исчисленный авансовый платеж по УСН за I квартал 2023 года — 200 000 руб. 25 апреля 2023 года ИП направил уведомление об исчисленных суммах в отношении авансового платежа по УСН в сумме 139 989 руб. (200 000 руб. — 60 011 руб.).

Примеры платежных поручений на уплату аванса-УСН за 1 кв. 2023

Обратите внимание, что платежные поручения следует заполнять с учетом некоторых особенностей (в зависимости от выбранного способа внесения платежа по УСН за 1 квартал 2023 года).

Таблица. Как заполнять платежку по УСН за 1 кв.2023 года

| Номер поля | Наименование поля | Платежка на уплату ЕНП | Платежка на конкретный КБК вместо уведомлений |

| 101 | Статус плательщика | 01 | 02 |

| 104 | КБК | КБК единого платежа | Конкретный КБК |

| 105 | ОКТМО | 0 или ОКТМО | ОКТМО |

| 106 | Основание платежа | 0 | 0 |

| 107 | Период (КВ.01.2023) | 0 | Налоговый период, за который уплачиваете налог |

| 108 | Номер документа-основания | 0 | 0 |

| 109 | Дата документа-основания | 0 | 0 |

Таблица. Как в платежках заполнять реквизиты получателя

| Номер поля | Наименование поля | Что указывать |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Банк получателя | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

| 14 | БИК | 017003983 |

| 15 | Счет № | 40102810445370000059 |

| 16 | Получатель | УФК по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Счет № | 03100643000000018500 |

Платежку можно сформировать в сервисе ФНС “Уплата налогов и пошлин”, заполнив только реквизиты плательщика и сумму платежа.

Вариант 1. Уплата УСН в составе ЕНП

Заполняйте платежное поручение на перечисление ЕНП по тем же правилам, что и при уплате других налогов. Укажите в нем КБК 18201061201010000510 независимо от того, какой объект налогообложения у вас выбран.

Если перечисляете авансовый платеж по УСН за 1 квартал 2023 года в составе ЕНП, то образец платежного поручения будет таким:

Вариант 2. Уплата отдельными платежками

Если перечисляете авансовый платеж по УСН за 1 квартал 2023 года отдельными платежными поручениями, то образцы платежных поручений будет такими (в зависимости от объекта налогообложения «доходы» или «доходы минус расходы»):

УСН “доходы”: платеж за 1 квартал 2023 года

УСН “доходы минус расходы”: платеж за 1 квартал 2023 года

Какой способ уплаты УСН за 1 квартал выбрать?

Если вы выбираете 1 способ уплаты и вносите УСН на единый КБК, то деньги прямиком отправляются на ваш единый налоговый счет (ЕНС). Далее, чтобы налоговики смогли учесть платеж в счет обязательств по УСН, потребуется направить в ИФНС уведомление по ЕНП. Сделать это нужно будет не позднее 25 апреля 2023 года. Также см. “Сроки подачи уведомлений по ЕНП в 2023 году“.

При 2 способе уплаты ситуация немного иная. Вы отправляете платежи на конкретный КБК и, в таком случае, подавать уведомление по ЕНП не нужно. Налоговики учтут платежи в счет обязательств по УСН на основании этих платежек. Однако, нужно понимать, что даже при этом (втором) способе деньги также поступают на ваш ЕНС.

Поэтому, по сути, от способа уплаты УСН за 1 квартал 2023 года ничего не меняется. Разница лишь в том, в каком порядке налоговая инспекция будет учитывать в счет обязательств суммы, находящиеся на вашем ЕНС. Также см. “Что такое ЕНС и какие у него реквизиты“.

Источник: buhguru.com

Что такое упрощенная система налогообложения для ИП и как с ней работать

В статье рассмотрим, как ИП работать на УСН. Разберемся, что означает упрощенная система налогообложения, как ее применять и какие есть ограничения. А также мы расскажем, чем отличается упрощенка «Доходы» от «Доходы минус расходы».

Онлайн-бухгалтерия для ИП

Автоматизация учета

Электронная отчетность

Снижение налогов

Важно! Если вы еще не зарегистрировали ИП, рекомендуем сделать это в нашем бесплатном сервисе или с помощью специалиста онлайн, бесплатно, без визита в налоговую и оплаты госпошлины!

Перейти к услуге Перейти в сервис

Что такое упрощенная система налогообложения для ИП простыми словами

Упрощенная система налогообложения означает специальный налоговый режим. Все об УСН можно узнать из главы 26.2 НК РФ. Она применяется субъектами малого бизнеса. УСН для ИП — это:

- замена одним налогом нескольких;

- отчетность — 1 раз в год;

- возможность законно уменьшить налог к уплате.

Условия применения упрощенной системы налогообложения для ИП

Особенности работы ИП на УСН устанавливает Налоговый кодекс. На возможность применять УСН влияют два основных ограничения:

- годовой доход — в пределах 200 млн руб.;

- средняя численность работников за год — не более 130 человек.

А также недопустимо работать на УСН при следующих видах деятельности:

- производство подакцизных товаров, за исключением винограда, вина и виноматериалов из винограда собственного производства;

- добыча и реализация полезных ископаемых, кроме общераспространенных;

- деятельность частного агентства занятости.

Кроме того, работа на УСН не допускается одновременно с общей системой налогообложения, единым сельскохозяйственным налогом или налогом на профессиональный доход.

Если вы не подпадаете под указанные ограничения, то вправе подать документ об упрощенной системе налогообложения в налоговую инспекцию, где состоите на учете.

Виды упрощенной системы налогообложения для ИП

Налоговый кодекс РФ позволяет выбрать схему расчета налога:

- доходы;

- доходы, уменьшенные на сумму расходов.

УСН «Доходы»

Этот вид УСН подразумевает, что для ИП сумма налога рассчитывается только на основе доходов. Базовая налоговая ставка на УСН «Доходы» — 6% при выручке до 150 млн.руб., штата сотрудников до 100 человек и 8% с превышения до лимита в 200 млн.руб., среднесписочной численности от 100 до 130 человек (п.1.1. ст. 346.20 НК). Регионы могут устанавливать пониженные ставки (от 1 до 6%) или предоставлять отдельным категориям предпринимателей налоговые каникулы.

ИП имеет право уменьшить налог на сумму страховых взносов, уплаченных в отчетном году:

- без работников — на 100%;

- при использовании наемного труда (кроме других ИП и самозанятых) — на 50%.

Этот вариант выгодно применять при небольших расходах (менее 60% от доходов) или при сложности подтвердить их документально.

Декларация по форме КНД 1152017 подается до 30 апреля. ИП, выбравшие такой вариант налогообложения, заполняют:

- титульный лист;

- раздел 1.1;

- раздел 2.1.1;

- раздел 2.1.2 (при уплате торгового сбора).

УСН «Доходы минус расходы»

При данном виде УСН налог взимается с разницы между полученными доходами и произведенными расходами. В 2023 году применяются следующие ставки:

- 15% при годовой выручке до 150 млн.руб. и среднесписочной численности сотрудников до 100 человек;

- 20% с суммы превышения лимита выручки — 150 млн.руб. и до ее предела в 200 млн.руб., численности сотрудников от 100 до 130 человек.

Региональными законами могут быть установлены ставки от 5 до 15 процентов.

Минимальный размер налога при упрощенной системе налогообложения «15 процентов» составляет 1% от доходов. Он считается при получении убытка в отчетном периоде.

Для ИП без работников данный вариант упрощенной системы налогообложения считается не самым выгодным. ИП может принимать оплату за услуги и не нести больших расходов, связанных с их оказанием. Тогда фактическая сумма налога составит почти 15% от дохода.

Отчетность по УСН «Доходы минус расходы» подается в те же сроки, что и декларация по УСН «Доходы». При этом ИП должен заполнить:

- титульный лист;

- раздел 1.2;

- раздел 2.2.

Сравнительная таблица ИП на УСН «Доходы» и «Доходы минус расходы»

| Параметры | УСН «Доходы» | УСН «Доходы минус расходы» |

| Налогооблагаемая база | Доходы | Доходы, уменьшенные на величину расходов |

| Базовая ставка налога | 6% и 8% | 15% и 20% |

| Региональные налоговые ставки | 0-6% | 5-15% |

| Уменьшение налога на страховые взносы | Да | Нет |

| Уменьшение налогооблагаемой базы на страховые взносы | Нет | Да |

| Отражение операций в КУДиР | Только доходы | Доходы и расходы |

| Подтверждение обоснованности и реальности операций | Только доходы | Доходы и расходы |

| Подача декларации по УСН | 30 апреля | 30 апреля |

| Для кого лучше подходит | ИП без работников и с низкими операционными расходами | ИП с работниками и большими расходами (от 60% доходов) |

Налоговый период для ИП на УСН

Налоговым периодом является календарный год. Отчетные периоды по УСН для ИП — первый квартал, полугодие и девять месяцев календарного года.

Отчетность сдается только по итогам года — сдача промежуточных отчетов по кварталам не предусмотрена.

Какие налоги и взносы платит ИП на УСН

Перечень налогов и страховых взносов, которые нужно оплатить ИП, не зависит от применяемого варианта УСН.

По общему правилу предприниматель освобождается от следующих налогов:

- налог на прибыль;

- налог на имущество;

- НДФЛ;

- НДС.

Эти налоги заменяют ежеквартальные обязательные платежи по УСН. При этом каждый последующий уменьшается на ранее внесенные авансовые платежи. Соответственно, все прочие налоги и взносы вы уплачиваете наравне с другими ИП.

ИП на УСН «Доходы» платит следующие налоги и взносы:

- налог, сумма которого рассчитывается по ставке 6% или 8% от дохода;

- фиксированные страховые взносы на ОПС и ОМС;

- 1% в ПФР с дохода свыше 300 тыс. руб.

Для ИП на УСН «Доходы минус расходы» налоги и взносы включают:

- налог по ставке 15% или 20% от разницы между доходами и расходами, или 1% от дохода при получении убытка;

- фиксированные страховые взносы на ОПС и ОМС;

- 1% в ПФР с разницы между доходом и расходом, если доход превышает 300 тыс. руб.

Несмотря на то, что в законе не содержится прямой нормы, позволяющей ИП на УСН «Доходы минус расходы» считать 1% в ПФР с разницы между доходом и расходом, такая позиция поддержана Конституционным и Верховным судами и может быть использована на практике. При этом нужно быть готовым отстаивать свою позицию в суде.

Налоговая нагрузка ИП на УСН без наемных работников ограничивается указанными видами расходов. ИП с наемными работниками также должны платить в бюджет:

- НДФЛ на работников — 13% с налоговых резидентов и 30% с нерезидентов;

- взносы на ОПС — 22%;

- взносы на ОМС — 5,1%;

- взносы на ОСС — 2,9%;

- взносы на страхование от травматизма и профзаболеваний — от 0,2 до 8,5%.

НДФЛ уменьшает заработную плату, получаемую работником на руки, в то время как все отчисления на страховые взносы увеличивают общие затраты на оплату труда, например:

- начисленная заработная плата — 100%;

- выданная заработная плата — 100-13=87%;

- общие затраты — 100+22+5,1+2,9+0,2=130,2%.

При превышении оплаты труда за календарный месяц над величиной федерального МРОТ (2023 — 12 792 руб.) в отношении конкретного работника ИП на УСН применяет уменьшенные ставки страховых взносов на ОПС (10%) и ОМС (5%). Взносы на ОСС не уплачиваются, а для взносов на травматизм применяется общий порядок.

В отношении временно пребывающих в России иностранцев и лиц без гражданства установлены взносы на ОСС в размере 1,8% и ОМС — 0%. Взносы на ОПС и травматизм рассчитываются на общих основаниях.

Для работников с вредными и тяжелыми условиями труда устанавливаются дополнительные страховые тарифы на ОПС.

Могут ли быть дополнительные налоги у ИП на УСН

Несмотря на общее освобождение ИП на УСН от уплаты НДФЛ, НДС и налога на имущество, для ряда случаев предусмотрены исключения.

Так, необходимо уплатить НДФЛ за самого себя со следующих доходов:

- дивиденды, если у вас есть доля юридического лица;

- выигрыши и призы стоимостью свыше 4 тыс. рублей в конкурсах, играх и других рекламных мероприятиях;

- проценты, полученные по вкладам в банках и облигациям;

- экономия на процентах при получении займов;

- проценты от использования денежных средств потребительских кооперативов.

НДС подлежит к уплате, если ИП:

- выполняет обязанности налогового агента;

- ввозит товары на территорию России;

- получает доходы по операциям по договорам простого или инвестиционного товарищества, доверительного управления имуществом или концессионным соглашениям.

Налог на имущество должен быть уплачен в отношении имущества:

- не используемого в коммерческих целях;

- включенного в региональный список объектов недвижимости, в отношении которых сумма налога рассчитывается на основе кадастровой стоимости.

Когда и как платить налоги ИП по УСН

Соблюсти порядок уплаты вам поможет наша пошаговая инструкция:

Шаг 1. Узнать необходимые реквизиты

Для правильного зачисления налогового платежа ИП должен знать:

- реквизиты получателя;

- сроки уплаты;

- код КБК.

Большинство платежей ИП нужно платить в налоговый орган, где вы стоите на учете. Платежные реквизиты можно узнать с помощью раздела «Определение реквизитов ИФНС» на сайте налоговой.

Исключениями являются налог на имущество и страховые взносы на травматизм. Первый нужно оплачивать в инспекцию по месту нахождения недвижимости, вторые — непосредственно в ФСС. Получателем денежных средств при этом является региональное управление фонда, а реквизиты для перечисления указаны на его официальном сайте.

Сроки платежей и коды КБК:

| Вид платежа | График уплаты | Получатель платежа | КБК |

| Налоги | |||

| Налог ИП по УСН 6% | Авансовые платежи — 25 число месяца, следующего за отчетным кварталом. Годовой платеж — 30 апреля. | ФНС | 18210501011011000110 |

| Налог ИП по УСН 15% | 18210501021011000110 | ||

| НДФЛ за самого себя | 15 июля года, следующего за отчетным | 18210102030011000110 | |

| НДФЛ за работников | Следующий рабочий день после выплаты заработной платы за месяц в полном объеме | 18210102010011000110 | |

| НДС за самого себя (кроме импорта из Беларуси и Казахстана) | 25 число месяца, следующего за отчетным кварталом | 18210301000011000110 | |

| НДС (как налоговый агент) | 18210301000011000110 | ||

| Налог на имущество | 1 декабря года, следующего за отчетным | 18210602010021000110 | |

| Страховые взносы | |||

| Фиксированные на ОПС | 31 декабря отчетного года | ФНС | 18210202340061110160 |

| Фиксированные на ОМС | 18210202303081013160 | ||

| 1% в ПФР | 1 июля года, следующего за отчетным | 18210202340061110160 | |

| ОПС за работников | 15 число месяца, следующего за месяцем начисления | 18210202310061010160 | |

| ОМС за работников | 18210202301081013160 | ||

| ОСС | 18210202390071010160 | ||

| На травматизм | ФСС | 39310202350071000160 | |

Таким образом, если ИП зарегистрировался в сентябре, не имеет работников и получил первый доход только в октябре или позднее, то он сможет отложить первый платеж по УСН до 30 апреля. В отношении других платежей такой возможности не предоставляется.

Шаг 2. Рассчитать сумму платежа

Обычно этот шаг не вызывает никаких сложностей, но бывают вопросы по применению нескольких ставок и возможности уменьшения авансовых платежей по УСН на уплаченные страховые взносы. Рассмотрим их на примерах.

Пример 1. Расчет страховых взносов на ОПС

Заработная плата работника — 22 130 рублей. Ставки взносов на ОПС установлены в следующем размере:

- 22% — на суммы в пределах федерального МРОТ (12 792 руб.);

- 10% — сверх указанной суммы.

Таким образом, подлежит к уплате 3 748 руб. 04 коп. (12 792 * 0,22 + (22 130 — 12 792) * 0,10).

Пример 2. Расчет авансового платежа по УСН «Доходы»

ИП без работников получил доход в I квартале 2023 года в размере 300 тыс. руб., во II — 500 тыс. руб. Сумма фиксированных страховых взносов на 2023 год составляет 40 874 руб. Взносы были уплачены в 1 квартале.

Считаем авансовые платежи за каждый квартал — 18 тыс. руб. и 30 тыс. руб. соответственно, что в сумме составляет 48 тыс. руб. Далее уменьшаем их на страховые взносы :

- за I квартал — 0 руб. (18 000 меньше 40 874);

- за I полугодие — 7 126 руб. (48 000 — 40 874).

Такое уменьшение можно принять во внимание при окончательном расчете налога, только если фиксированные страховые взносы будут уплачены до 30 июня. При просрочке платежа по ним 7 126 руб. автоматически превратятся в 48 тыс. рублей, на которые также будут начислены пени за несвоевременное внесение авансовых платежей.

При ведении предпринимательской деятельности неполный календарный год размер фиксированных взносов, подлежащих уплате, уменьшается пропорционально отработанному времени. Следовательно, уменьшить налог можно только на полученную при его расчете сумму.

Шаг 3. Правильно заполнить платежный документ

Для подготовки квитанции или платежного поручения можно перейти в раздел «Уплата налогов и пошлин» на сайте налоговой. С его помощью вы сможете подготовить платежный документ для оплаты через кассу банка или с расчетного счета.

Кроме вышеуказанных реквизитов в платежном документе должны быть:

- сумма и назначение платежа;

- фамилия, имя, отчество, ИНН и адрес прописки ИП;

- закодированное значение отчетного или налогового периода;

- код ОКТМО по месту прописки ИП;

- вид, наименование, тип и основание платежа.

Для платежей по налогу на имущество дополнительно указывается адрес места его нахождения и соответствующий ему ОКТМО, для платежей в ФСС — регистрационный код ИП в этом фонде.

В какую налоговую ИП нужно платить УСН

Налог по УСН всегда платится в налоговый орган по адресу прописки ИП, указанному в паспорте.

Что является доходом и расходом у ИП на УСН

К категориям дохода и расхода при УСН применяется весьма специфический подход, не всегда совпадающий с бытовым пониманием этих понятий. В этом отношении показатель «доходы минус расходы» не совпадает с чистой прибылью от коммерческой деятельности.

Так, доходами для ИП УСН признаются:

- доходы от реализации товаров, работ, услуг и имущественных прав (выручка);

- внереализационные доходы.

Чтобы определить доход, необходимо учесть поступившие денежные средства и оценить стоимость имущества, полученного в натуральной форме. Дата получения дохода для ИП на УСН — это день поступления взноса наличными в кассу или безналичного платежа на расчетный счет, а для дохода в натуральной форме — дата подписания акта приема-передачи.

Под внереализационными понимаются доходы, непосредственно не связанные с предпринимательской деятельностью. К ним, например, относятся проценты по договорам займа и банковским вкладам, положительная курсовая разница при обмене валюты, полученные за нарушение условий договора штрафы, безвозмездное получение имущества.

При этом не считаются доходами, подпадающими под УСН, поступления, облагаемые НДФЛ по ставкам 9 и 35%, получение имущества в залог и ряд других операций, на исход которых ИП не может влиять самостоятельно. Они не попадают в годовой доход при исчислении налога.

Доходы ИП на УСН «Доходы минус расходы» могут быть уменьшены на ограниченный перечень расходов, указанных в статье 346.16 НК РФ. Но в целом он содержит практически все направления затрат, которые могут встретиться в работе. При этом должны быть соблюдены следующие условия:

- расход экономически обоснован и направлен на получение дохода;

- расчет с поставщиком произведен в полном объеме;

- от поставщика получены оплаченный товар, работа или услуга;

- расход может быть подтвержден документально.

Для товаров, приобретаемых для дальнейшей реализации, должно быть выполнено еще одно требование — он должен быть продан.

Расходы учитывают по дате последнего из событий:

- оплата поставщику;

- получение товаров, работ или услуг;

- отгрузка товара конечному покупателю.

Все расходы можно разделить на две большие группы — нормируемые и ненормируемые. Первые можно учесть при расчете налогооблагаемой базы в строгих пределах, тогда как для второй группы таких требований не установлено, и их можно учесть в полном объеме.

Источник: otkroem-ip.ru