Например, если вы используете «старый» способ уплаты налогов, и оплатите налог по УСН за 1 квартал 2023 года 26 апреля, то вы опоздали.

Давайте разберемся с нюансами «старого» и «нового» способа уплаты налогов.

1. Если вы выбрали «старый» способ оплаты налогов, со статусом плательщика «02»

Тогда налог по УСН за 1 квартал нужно оплатить строго до 25 апреля.

Почему до 25 апреля, если налог по УСН за 1 квартал платят до 28 апреля? Дело в том, при использовании «старого» способа оплаты платежные документы выступают одновременно в роли уведомлений об исчисленных налогах. А уведомления об исчисленных налогах необходимо подавать до 25 числа.

Как платить налог по УСН при «старом» способе оплаты?

Можете оплатить налог по УСН при помощи специального сервиса на сайте ФНС. Вот здесь писал статью о том, как им пользоваться:

Если платите со счета ИП в банке, то можно использовать квитанцию, которую формирует этот сервис, как основу для создания платежного поручения.

Какие КБК использовать?

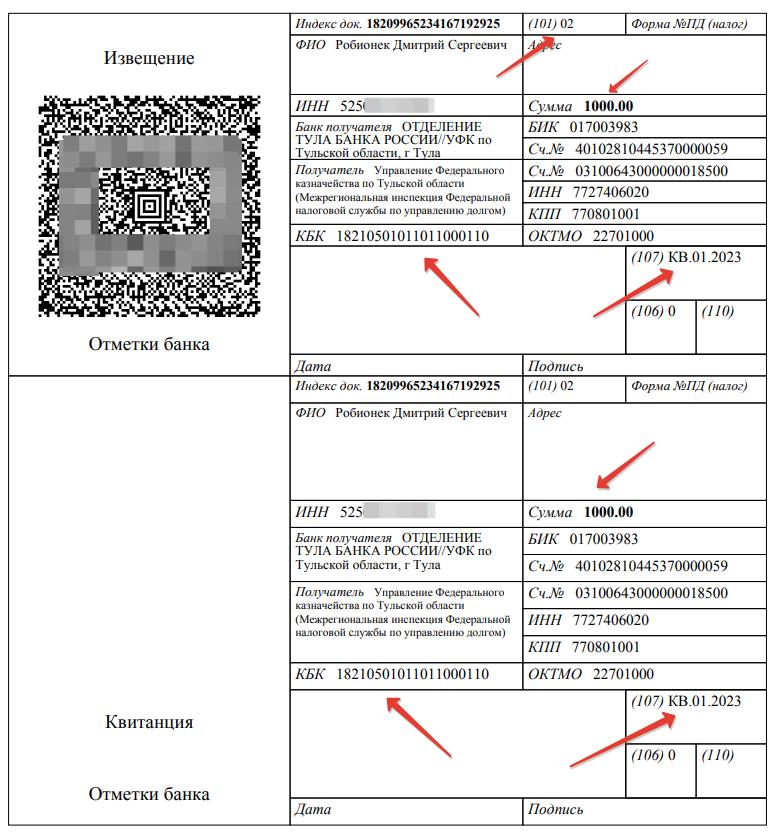

- КБК для УСН «доходы» 18210501011011000110

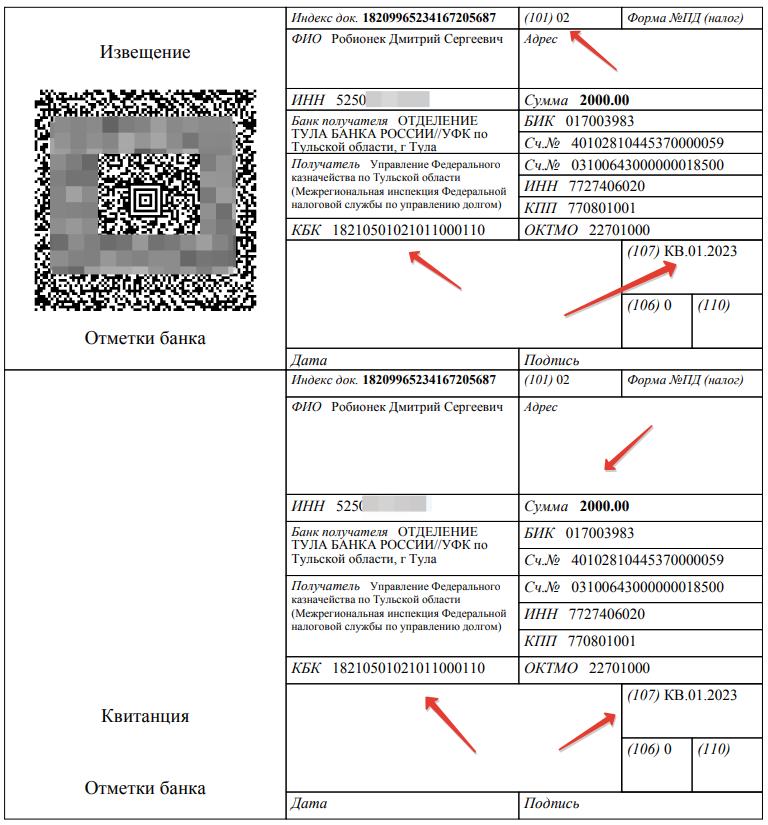

- КБК для УСН «доходы минус расходы»: 18210501021011000110

Образец для уплаты налога по УСН 6% «доходы» в 2023 году «старым» способом.

Образец для уплаты налога по УСН 15% «доходы минус расходы» в 2023 году «старым» способом.

Нужно ли подавать уведомление об исчисленных налогах при «старом» способе уплаты налогов?

Не нужно. Более того, если вы подадите уведомление об исчисленных налогах, то автоматически перейдете на «новый» способ уплаты налогов и взносов. Обратной дороги не будет.

Откуда такое условие? А вот отсюда:

Федеральный закон от 14.07.2022 N 263-ФЗ, статья 4, п. 14

Налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись.

И еще важный момент. Крайне не рекомендую тянуть оплату налога по УСН за 1 квартал 2023 года до 25 апреля. Лучше сделайте это на несколько дней ранее.

А если допустил ошибку при оплате «старым» способом? Неверные реквизиты в платежном поручении, ошибся в КБК и так далее… Что делать?

Скорректировать неверный платеж «старым» способом можно только подав уведомление об исчисленных налогах. А это действие сразу переведет вас на новый способ уплаты налогов.

Как вариант, можно заплатить еще раз, а переплату потом вернуть. Тут уже вам решать, что удобнее. А еще лучше не допускать ошибки при оплате «старым» способом.

2. А если я плачу налог по УСН «новым» способом? Какой порядок действий?

Формально, налог по УСН необходимо уплатить до 28 апреля. Но опять — же, не нужно тянуть до 28 апреля. Лучше это сделать до 25 апреля.

Любители платить налоги в последний день знают, что неожиданно платежи «застревают» в банке и случаются другие неприятности. Такие вопросы часто раздаются в моем телеграмм-канале.

Кстати, советую подписаться на мой Телеграмм-канал, там уже более 8000 ИП, которые делятся своим опытом: https://t.me/ipnovosti

Что нужно сделать при «новом» способе уплаты налогов?

- В таком случае необходимо пополнить ЕНС на сумму налога по УСН любым удобным способом (лучше до 25 апреля). О том, как это делается, писал вот здесь:

- Три способа пополнить ЕНС и ответ на очень частый вопрос

2. А затем подать уведомление об исчисленных налогах строго до 25 апреля.

О том, как заполнить уведомление об исчисленных налогах я писал здесь:

- Как отправить уведомление в ФНС при оплате налога из «Личного кабинета ИП»? Пошаговая инструкция с примером!

- Как заполнить уведомление об исчисленных налогах на бумаге и сдать в инспекцию: пошаговая инструкция и пример оформления

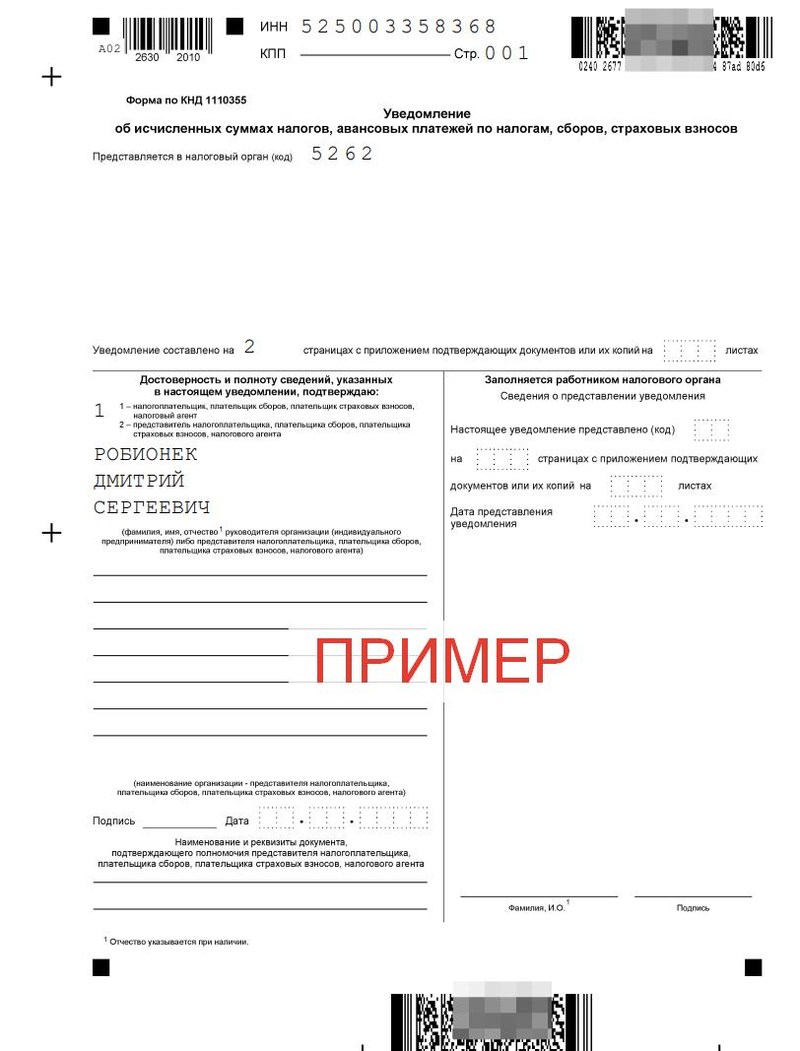

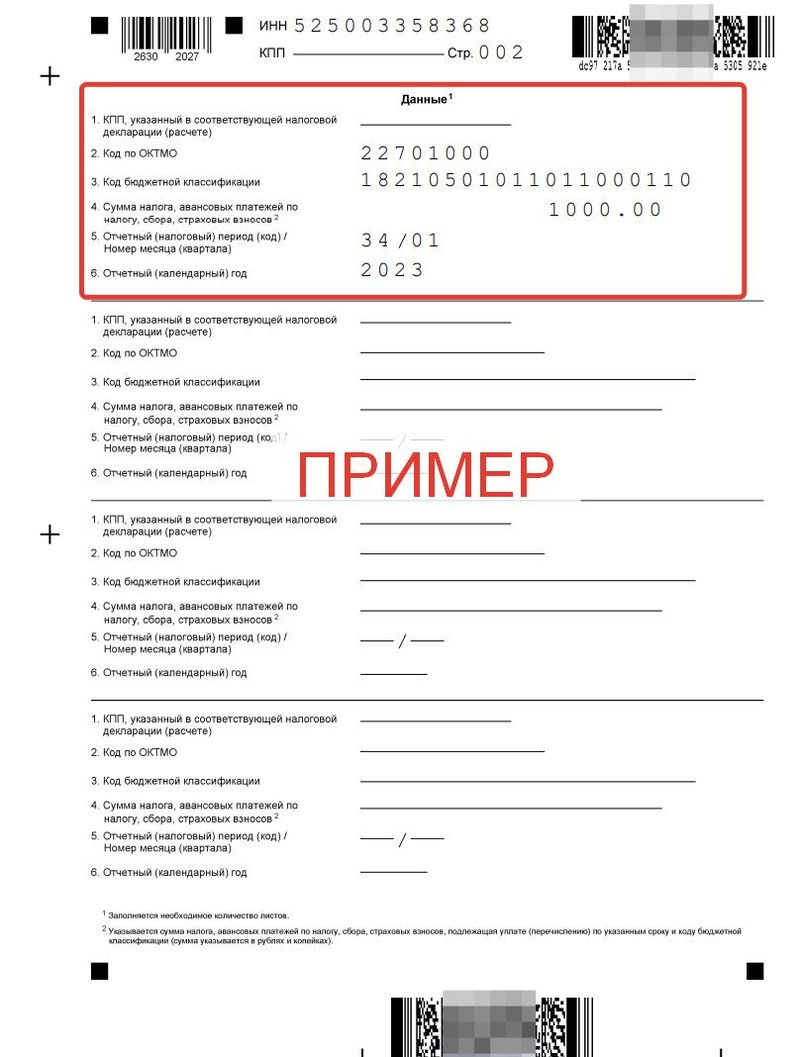

Пример уведомления об исчисленных налогах при уплате налога УСН «доходы» за 1 квартал 2023 года.

А если налог нулевой? Нужно подавать уведомление?

Если у вас не было дохода, или после уменьшения налога по УСН на взносы он стал равен нулю, то уведомление об исчисленных налогах отправлять не нужно.

И еще раз. При «новом» способе для уплаты налога по УСН за 1 квартал 2023 года:

- Пополняем ЕНС на нужную сумму (лучше до 25 апреля, не тяните до 28 апреля)

- Подаем уведомление об исчисленных налогах строго до 25 апреля.

И самое главное

На 28 апреля на сальдо ЕНС должно быть достаточно средств для уплаты налога. Напомню, что необходимо следить за сальдо ЕНС, иначе платеж может и не пройти.

Например, вы все посчитали и оплатили налог по УСН. Но у вас был долг на имущество. Как только деньги поступают на ЕНС, в первую очередь спишут все долги ИП. Соответственно, ваш платеж не пройдет. Именно поэтому важно следить за сальдо ЕНС и быстро гасить все долги по налогам и взносам.

Надеюсь, вам пригодится эта статья. Если есть вопросы и дополнения, пишите в комментариях ниже.

С уважением, Дмитрий Робионек.

P.S. Если вы хотите поддержать мой проект, то это можно сделать по ссылке ниже:

Вся ваша помощь, идет на развитие этого проекта для ИП и самозанятых.

Как не пропустить важные новости для ИП и самозанятых?

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 8000 предпринимателей, которые делятся своим опытом.

Подписаться на обсуждения в Telegram

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

6 комментариев к “Налог по УСН за 1 квартал 2023: Как и когда платить «старым» и «новым» способом?”

Дмитрий добрый день!

Огромное спасибо за ваш труд!

Помогите разобраться вот с каким вопросом. Например, налог УСН 6% составил 24959,90 руб. Округлили — получили 24960 руб. Оплатили до 31.03 страховые взносы за себя в сумме 11460,50 руб. Подали заявление на уменьшение налога, где указали сумму с копейками.

И далее вопрос в расчете суммы к оплате по УСН. Нужно из 24960 вычесть 11461 руб. (округлить копейки?) и оплатить 13499 руб.? Или же из 24960 нам надо вычесть 11460,50 руб. и получить 13499,50 руб. к оплате и соответственно перечислить с округлением 13500 руб.

Разница по этим расчетам выходит 1 руб. Сумма то крохотная, но получить проблем с пенями можно потом несарозмерно этой сумме.

Если попробовать заполнить декларацию 1152017 по первому кварталу, то там мы указываем 11461 (без копеек) и налог автоматически рассчитается 13499 руб. Но тут другой вопрос. Если так указывать по 11461 руб. каждый квартал (накопительным итогом соответственно), то мы не выйдем в итоге на 45842 руб.

Помогите, пожалуйста, разобраться. Ответить

Здравствуйте, очень не хватает от вас ц/у по оплате задолженностей за 22 год в 2023.. Можно ли их оплатить новым способом? составлять ли на задолженность и пени уведомление? Или перевести средства на ЕНС и налоговая после получения декларации сама все спишет?

Пошла в раздел донатов.. спасибо за вашу работу Ответить

Источник: dmitry-robionek.ru

ИП на УСН 6%: рассчитываем и уплачиваем налоги и страховые взносы

Продолжаем цикл статей, посвященных начинающим предпринимателям. Мы уже писали о том, как выбрать налоговый режим. Если вы остановились на упрощенной системе налогообложения и выбрали в качестве объекта доходы, то это статья предназначается именно для вас.

Вводные данные

В этом материале мы рассмотрим простой пример, чтобы понять, как ИП действовать при расчете налога и взносов. Наш предприниматель будет соответствовать таким критериям:

- Платит налог по ставке 6%, то есть использует УСН с объектом доходы.

- Не привлекает наемных работников.

- Не работает с физическими лицами, поэтому не применяет кассовый аппарат. Контрагентами ИП являются предприниматели и юридические лица, с которыми он рассчитывается через банковский счет.

Что следует уплачивать

Предприниматель на УСН освобождается от уплаты многих налогов:

- НДФЛ в отношении собственных доходов;

- НДС (за некоторым исключением, например, по экспортным операциям);

- Налога на имущество, применяемого при осуществлении предпринимательской деятельности (за исключением объектов недвижимости, которые облагаются налогом на основании кадастровой стоимости).

Единственным налогом, который уплачивает предприниматель-упрощенец, работающий самостоятельно, является налог в связи с применением УСН. В нашем случае это 6% от размера полученного дохода. Налог уплачивается в течение года авансовыми платежами:

- за первый квартал — не позднее 25 апреля;

- за полугодие — не позднее 25 июля;

- за 9 месяцев — не позднее 25 октября.

Окончательная уплата осуществляется по окончании налогового периода (года) до 30 апреля следующего года.

Действует правило: если последний день срока уплаты приходится на выходной, то он этот срок переносится на первый рабочий день.

Также существуют отраслевые налоги, которые уплачиваются при осуществлении специфической деятельности (например, водный налог, НДПИ и другие). Их налог при УСН не заменяет.

Помимо налога, ИП обязан уплачивать за себя страховые взносы в Пенсионный и Медицинский фонды. С текущего года суммы взносов зафиксировали, ранее же они были привязаны к размеру МРОТ. За 2021 год предприниматель должен уплатить за себя:

- Взносы на пенсионное страхование:

- С суммы дохода до 300 тыс. рублей — 32 448 рублей. Уплачиваются до 31 декабря 2021 года.

- С суммы дохода, превышающей 300 тыс. рублей — 1%. Уплачивается до 1 июля 2022 года. Установлен максимум, равный 8-кратному размеру фиксированных взносов из пункта 1. То есть максимум ИП заплатит 32 448 * 8 = 259 584 рубля.

Учет

В части учета все довольно просто. Индивидуальный предприниматель не ведет бухгалтерию и не подает ежегодную бухгалтерскую отчетность. Однако налоговый учет он вести обязан. С этой целью предприниматель должен заполнять книгу учета доходов и расходов для субъектов, применяющих упрощенную систему налогообложения. В ней предприниматель фиксирует все свои приходные операции.

Расходы ИП на УСН с объектом «доходы» не учитываются, поэтому графа 5 Раздела I книги учета не заполняется. Однако нужно отразить в книге уплаченные страховые взносы. Они отражаются в Разделе IV.

По книге учета доходов и расходов ИП рассчитывает налог, подлежащий уплате в отчетном периоде. Сведения вносятся в книгу на основании выписки из расчетного счета.

Расчет налога

Расчет авансового платежа по налогу не вызывает трудностей. Он считается по формуле: Авансовый платеж = Налоговая база * 6 / 100, где налоговая база равна доходам предпринимателя за отчетный период нарастающим итогом.

Например, ИП заработал (доход нарастающим итогом):

- за I квартал — 0 рублей;

- за первое полугодие — 20 тыс. рублей;

- за 9 месяцев — 130 тыс. рублей;

- за год — 295 тыс. рублей.

Авансовые платежи (до вычета страховых взносов) составят:

- за первое полугодие — 20 000 * 6 / 100 = 1 200 рублей;

- за 9 месяцев — 130 000 * 6 / 100 = 7 800 рублей;

- за год — 295 000 * 6 / 100 = 17 700 рублей;

Далее авансовый платеж может быть уменьшен на сумму уплаченных в периоде страховых взносов. Механизм уменьшения детально рассмотрен чуть ниже. Кроме того, налоговый платеж подлежит уменьшению на сумму ранее уплаченных в году авансовых платежей за предыдущие периоды. Формула приобретает вид:

Сумма платежа за период = Авансовый платеж за период — Сумма уплаченных в периоде взносов — Авансовый платеж, уплаченный за предыдущие периоды года

Что считается доходом

В части учета доходов есть такие правила:

- Доходы учитываются по кассовому методу. Это значит, что они признаются на дату их фактического получения. ИП из нашего примера получает свои доходы в банк, следовательно, они признаются на дату поступление денежных средств на его расчетный счет.

Обратите внимание! Это правило касается и предоплаты в счет будущей поставки. Предприниматель должен включить эту сумму в свой доход на дату получения предоплаты. Если сделка не состоится, то есть предоплата будет возвращена, эта операция отражается в книге учета доходов и расходов в том периоде, когда фактически произведен возврат.

Указать ее нужно со знаком «минус». Соответственно, эта сумма будет уменьшать облагаемый налогом доход.

- Суммы кредитов и займов, а также суммы средств, полученные в счет погашения кредитов и займов.

- Суммы доходов, которые подлежат обложению по другим налоговым ставкам. Подразумеваются купоны по облигациям, дивиденды и другие виды доходов.

- Суммы доходов, которые облагаются в соответствии с иными режимами налогообложения. Нередко предприниматель совмещает две системы, например, УСН и ЕНВД или УСН и патент.

- Суммы средств, которые не являются доходами. Сюда относятся, например, средства за возврат бракованного товара, ошибочно зачисленные банком либо переведенные контрагентом суммы.

В следующей таблице представлен фрагмент Книги учета доходов и расходов нашего ИП за I полугодие.

Таблица 5. Пример заполнения Раздела I Книги учета доходов и расходов

| № п/п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 20.04.2021 № 1 | Оплата по договору от 20.04.2021 № 1 | 20000 | |

| 2 | 23.04.2021 № 2 | Предоплата по договору от 23.04.2021 № 2 | 30000 | |

| 3 | 30.04.2021 № 3 | Возврат предоплаты по договору от 23.04.2021 № 2 | -30000 | |

| Итого за II квартал | 20000 | |||

| Итого за полугодие | 20000 |

Расчет страховых взносов

За год, в котором предприниматель зарегистрировался, он должен уплачивать взносы не в полной сумме, а пропорционально количеству дней, которые он считался ИП. Допустим, он внесен в реестр 16 апреля 2021 года. Это значит, что он за 2021 год является предпринимателем 8 полных месяцев и еще 15 дней апреля. Расчет будет таков:

- Пенсионные взносы с дохода до 300 тыс. рублей:

- 32448 / 12 * 8 = 21632,00 рубля — за 8 месяцев 2021 года;

- 32448 / 12 / 30 * 15 = 1352,00 рубля — за 15 дней апреля;

- 21632,00+1352,00=22984,00 рубля — всего в ПФР.

- Медицинские взносы:

- 8426 / 12 * 8 = 5617,33 рублей — за 8 месяцев 2021 года;

- 8426 / 12 / 30 * 15 = 351,08 рубль — за 15 дней апреля;

- 5617,33+351,08=5969,00 рублей — всего в ФОМС.

Итого ИП, зарегистрированный 16 апреля 2021 года, за это год должен уплатить с дохода до 300 тыс. взносов в сумме 22984,00+5969,00=28953,00 рубля.

Особенности уплаты страховых взносов для вычета их суммы из авансовых платежей

ИП без работников имеет право уменьшить авансовые платежи по налогу на сумму страховых взносов, которые он уплатил в налоговом (отчетном) периоде. Причем уменьшать сумму налога можно вплоть до нуля. Другими словами, если в отчетном периоде доход у предпринимателя был небольшой, и уплаченные взносы его полностью перекрыли, налог он может не платить.

Правила уменьшения авансового платежа такие:

- Он уменьшается в пределах исчисленной суммы. То есть если уплаченные взносы больше размера авансового платежа, «уйти в минус» налог не может. Допустим, авансовый платеж 15 тыс. рублей, а сумма уплаченных взносов — 17 тыс. рублей. Платеж уменьшится на 15 тыс. и будет равен нулю, а «лишние» 2 тыс. рублей не переносятся и не компенсируются.

- Он уменьшается на сумму, фактически уплаченную в течение этого периода, а не исчисленную за период. При этом неважно, за какой срок уплачен налог — за текущий период (авансовый платеж), за налоговый год (доплата с доходов свыше 300 тыс. рублей) или за прошлые годы (уплата долга). Например, в мае 2021 года предприниматель произвел доплату налога за 2020 год с дохода, превышающего 300 тыс. рублей. На эту сумму предприниматель сможет уменьшить авансовый платеж по налогу за I полугодие 2021 года.

Рассмотрим, как уплата взносов влияет на сумму авансового платежа. Наш вновь зарегистрированный предприниматель заработал в апреле 20 000 рублей. Предположим, что больше доходов за первое полугодие у него не предвидится. Сумма авансового налогового платежа по налогу за первое полугодие составит 20000 / 100 * 6 = 1200 рублей.

Выше мы рассчитали, что до конца года ИП должен уплатить 28953,00 рубля страховых взносов. Наш предприниматель решил в апреле в счет взносов уплатить 1200 рублей, снизив тем самым сумму авансового платежа по налогу до нуля.

Теперь допустим, что дела у ИП к концу лета пошли в гору и каждый месяц с августа по декабрь ему удавалось зарабатывать. При этом оставшуюся сумму страховых взносов он уплачивал равными долями ежемесячно (кроме апреля). Данные представлены в Таблице 1.

Таблица 1. Доходы и взносы ИП по месяцам

| Месяц | Доход | Уплачено взносов |

| апрель | 20 000 | 1 200 |

| май | — | 3 469 |

| июнь | — | 3 469 |

| Итого за полгода | 20 000 | 8 138 |

| июль | — | 3 469 |

| август | 50 000 | 3 469 |

| сентябрь | 60 000 | 3 469 |

| Итого за 9 месяцев | 130 000 | 18 545 |

| октябрь | 40 000 | 3 469 |

| ноябрь | 45 000 | 3 469 |

| декабрь | 80 000 | 3 469 |

| Итого за год | 295 000 | 28 953 |

В Таблице 2 доходы ИП, авансовые налоговые платежи и уплаченные взносы представлены нарастающим итогом.

Таблица 2. Доходы, взносы и суммы налога по периодам (нарастающим итогом)

| Период | Доход | Авансовый платеж по налогу (6%) | Фактически уплачено взносов | Платеж по налогу за период с учетом взносов |

| I квартал | — | — | — | — |

| Полугодие | 20 000 | 1 200 | 8 138* | 0 |

| 9 месяцев | 130 000 | 7 800 | 18 545* | 0 |

| Год | 295 000 | 17700 | 28 953* | 0 |

*Сумма уплаченных взносов превышает сумму авансового платежа по налогу.

Теперь посмотрим, что было бы, если бы ИП не уплачивал взносы с мая по август, решив оставить их на конец года. Результаты расчета — в таблице 3.

Таблица 3. Иной порядок уплаты взносов

| Месяц | Доход | Уплачено взносов |

| апрель | 20 000 | 1 200 |

| май | — | — |

| июнь | — | — |

| Итого за полгода | 20 000 | 1 200 |

| июль | — | — |

| август | 50 000 | — |

| сентябрь | 60 000 | 5 000 |

| Итого за 9 месяцев | 130 000 | 6 200 |

| октябрь | 40 000 | 5 000 |

| ноябрь | 45 000 | 5 000 |

| декабрь | 80 000 | 12 753 |

| Итого за год | 295 000 | 28 953 |

Данные нарастающим итогом и суммы аванса по налогу — в таблице 4.

Таблица 4. Доходы, взносы и суммы налога по периодам (нарастающим итогом)

| Период | Доход | Авансовый платеж по налогу | Уплачено взносов | Сумма платежа за период |

| I квартал | — | — | — | — |

| Полугодие | 20 000 | 1 200 | 1 200* | 0 |

| 9 месяцев | 130 000 | 7 800 | 6 200** | 400 (7800—6200-1200) |

| Год | 295 000 | 17700 | 28 953* | 0 |

*Суммы уплаченных взносов превышают сумму авансового платежа по налогу.

**Суммы уплаченных взносов меньше суммы авансового платежа по налогу.

Из этой таблицы видно, что суммарно за год размер взносов превысил сумму налога. Однако за 9-месячный период у ИП получился налог к уплате, поскольку взносов на тот момент было уплачено меньше, чем сумма авансового платежа.

Уплата налога и взносов

Все платежи за себя индивидуальный предприниматель уплачивает по реквизитам налоговой инспекции. Чтобы сформировать платежку, можно воспользоваться официальным сервисом ФНС. Первое, что нужно знать из реквизитов — это код бюджетной классификации. По нему сервис самостоятельно определить вид и наименование платежа. Все остальные реквизиты должны быть у ИП в документах из налоговой инспекции и Пенсионного фонда.

Предпринимателям на УСН 6% следует использовать такие коды (2021 год):

- для уплаты налога — КБК 182 105 01011 01 1000 110;

- для уплаты взносов в ПФР — 182 102 02140 06 1110 160;

- для уплаты взносов в ФОМС — 182 102 02103 08 1013 160.

Сформированное платежное поручение можно отнести в банк или использовать в качестве шаблона для заполнения платежки в интернет-банке.

Отчетность

Отчетность ИП на УСН без работников максимально проста. Он должен подать декларацию 1 раз в год до 30 апреля года, следующего за отчетным. Подробному заполнению декларации при УСН 6% мы посвятили отдельную статью.

Не стоит нарушать сроки подачи декларации, поскольку за это можно поплатиться штрафом 5% от суммы неуплаченного налога за каждый полный и неполный месяц просрочки. При этом штраф будет не меньше 1 тыс. рублей, но не больше 30% от суммы налога. Кроме того, налоговый орган может принять решение о приостановке операций по расчетному счету предпринимателя, если декларация не поступит в ИФНС спустя 10 дней после окончания срока подачи.

Помимо этого, теоретические налоговая инспекция может запросить у предпринимателя на проверку книгу учета доходов и расходов.

Поскольку у ИП нет наемных работников, то и отчетность, связанную с ними, он не подает. Надо сказать, это довольно внушительный объем всевозможных форм, причем подавать некоторые нужно ежемесячно. За собственные взносы на ОПС и ОМС предприниматель также не отчитывается.

Росстат

![]()

![]()

Контур.Норматив — справочно-правовая система!

Единственное, на что еще следует обратить внимание — статистическая отчетность. В отличие от юридических лиц, которые отчитываются перед Росстатом в обязательном порядке, у ИП такой обязанности нет. Отчетность предприниматели предоставляют 1 раз в 5 лет либо когда орган Росстата запрашивает эту информацию у конкретного ИП. В обоих случаях предприниматель получит письменное уведомление о необходимости подать отчетность с приложением форм, которые следует заполнить. Для самостоятельной проверки обязанности подать статистическую отчетность можно использовать сервис Росстата.

Если предприниматель не получил письмо из Росстата и не нашел себя через указанный выше сервис, то отчитываться в органы статистики он не должен.

Источник: kontursverka.ru

Налоги при УСН для ИП: все, что нужно знать о налогообложении при упрощенке

Как налоги платить, когда вы ИП? Для индивидуального предпринимателя существует несколько налоговых режимов, один из которых — Упрощенная система налогообложения (УСН). Эта система позволяет ИП платить налог по три ставки на основе доходов и не вести сложного учета.

Налоги по УСН для ИП распределяются на два вида: налог на прибыль и страховые взносы в Пенсионный фонд, Федеральный фонд обязательного медицинского страхования и Фонд социального страхования Российской Федерации. В отличие от обычного налога на прибыль, у ИП, работающих по УСН, не обязательно платить налог на добавленную стоимость (НДС).

Кто может работать по Упрощенной системе налогообложения для ИП? Для того чтобы стать пользователем УСН, ИП должен соответствовать определенным требованиям дохода. Также существуют ограничения на общую выручку и на наличие филиалов. В этой статье вы узнаете все, что нужно знать о налогообложении при упрощенке для ИП.

Кто может использовать УСН и как это сделать?

УСН — упрощенная система налогообложения, подходящая для юридических лиц, включая ИП, с годовым оборотом не более 150 млн. рублей. Эта система позволяет упростить процесс учета и платежей по налогам, что особенно удобно для небольших бизнесов.

Чтобы перейти на УСН, ИП должен уведомить налоговую службу не позднее 31 января текущего года. Уведомление можно подать в форме электронного документа через портал госуслуг или лично налоговым органам. В уведомлении нужно указать организационно-правовую форму, вид деятельности, применяемый предельный доход и желаемую систему налогообложения — упрощенную налоговую систему или единый налог на вмененный доход.

При использовании УСН для ИП налоги платятся по три раза в год — до 30 апреля, 31 июля и 31 октября. Размер налога зависит от вида деятельности и предельного дохода, который устанавливается в зависимости от региона, в котором осуществляется деятельность.

Советует прочитать: Как оформить брачный договор: юридическая защита от сложных разговоров и обид

Важно отметить, что при использовании УСН ИП не получают право на вычеты и возвраты НДС, а также не могут применять различные льготы и скидки в расчете налога.

Какие налоги платятся при УСН и как рассчитать их размер?

Индивидуальные предприниматели (ИП), работающие по упрощенной системе налогообложения (УСН), должны платить сразу несколько налогов и взносов. В первую очередь, это налог на доходы физических лиц. Он начисляется по ставке 6% или 15%, в зависимости от вида деятельности ИП. Рассчитать его размер можно по формуле: сумма всех доходов за календарный год – расходы – нормативные затраты – страховые взносы = налоговая база * ставка.

Кроме того, ИП на УСН обязаны платить страховые взносы в ПФР, ФСС и ФОМС. Размер этих взносов зависит от заработной платы ИП и предусмотренных льгот. В общей сложности страховые взносы могут составить до 31,3% от дохода ИП.

Также необходимо учитывать, что при УСН не предусмотрена возможность списания НДС. ИП должны платить НДС, если их годовой доход превышает 2 млн рублей. Размер налоговых и страховых взносов для ИП на УСН рассчитывается на основе декларации, подаваемой 1 раз в квартал или в полугодие.

Необходимо помнить, что правильный расчет и своевременная оплата всех налогов и взносов обязательны для всех ИП на УСН. Нарушения в этой сфере могут привести к штрафам и прочим нежелательным последствиям для бизнеса.

Патентная система налогообложения для ИП

Что это такое и как это работает?

Патентная система налогообложения — это альтернативный вариант налогообложения для самостоятельно работающих ИП. В отличие от стандартного УСН, где налоги рассчитываются по фактическому доходу, патентная система предполагает фиксированный ежемесячный налоговый платеж, который покрывает налоги и страховые взносы.

Как правило, для того чтобы перейти на патент, ИП должен заплатить ежегодную сумму для получения соответствующего разрешения на осуществление деятельности на патентной системе. В дальнейшем, ИП будет платить по три квартальных налоговых платежа на основании полученного патента.

При этом, размер платежа зависит не от фактического дохода ИП, а от выбранной им номенклатуры. Например, если ИП патентует свою деятельность по прокату автомобилей, то вне зависимости от размера его дохода, он будет платить фиксированный ежемесячный налоговый платеж.

Советует прочитать: Скачать бланк предварительного договора аренды нежилого помещения на 2023 год в формате Doc.

Несмотря на то, что патентная система может показаться привлекательным выбором для некоторых ИП, используя ее нужно быть внимательным. К примеру, некоторые виды деятельности не могут быть патентованы, а размер ежемесячного платежа может оказаться выше, чем при использовании стандартной системы налогообложения.

| Розничная торговля продуктами питания | 6 846 рублей |

| Предоставление грузоперевозок на автомобиле | 9 754 рублей |

Какие льготы и возможности есть у ИП, работающих по УСН?

Для ИП, работающим по УСН, существует ряд льгот и возможностей в налогообложении.

- Три налога. ИП, работающие по УСН, платят три налога: налог на доходы, налог на имущество и налог на землю.

- Упрощенки. ИП, работающие по УСН, могут вести упрощенную бухгалтерию, что значительно упрощает ведение бизнеса и уменьшает расходы.

- Страховые взносы. ИП, работающие по УСН, могут уклоняться от уплаты страховых взносов, если доход от их деятельности не превышает установленный лимит.

- На какой доход платить. ИП, работающие по УСН, платят налог только с дохода, а не с выручки.

- По контрактам. ИП, работающие по УСН, могут заключать контракты без необходимости получения дополнительных документов, что упрощает процесс деятельности.

Недостатки УСН для ИП и как избежать проблем с налоговой

Хотя система упрощенной налоговой отчетности (УСН) для ИП имеет много преимуществ, есть также и некоторые недостатки, которые нужно учитывать. Главными недостатками являются ограничение размера дохода за год, на который применяется этот режим налогообложения, а также невозможность списания НДС.

Кроме того, при УСН для ИП, помимо налога на прибыль, также необходимо платить страховые взносы на социальное страхование, медицинское страхование и пенсионный налог. Правильный расчет и своевременный взнос этих налогов являются ключевыми моментами при использовании УСН.

Один из способов избежать проблем с налоговой службой при УСН для ИП — это тщательно вести учет всех доходов и расходов. Для этого нужно упорядочить документооборот, включая все чеки и счета-фактуры, а также найти удобный формат для хранения информации о доходах.

Советует прочитать: Виза за границу в 2020 году: список стран, где можно отдохнуть без визы

Другой способ — это обратиться за помощью к налоговому консультанту. Эту услугу могут предоставить бухгалтерские услуги или компании по налоговому консультированию. Эксперт в области налогообложения поможет правильно рассчитать налоги и социальные взносы, а также проконсультирует по вопросам, связанным с УСН для ИП.

Какие изменения в законодательстве на УСН для ИП могут повлиять на налогообложение?

Упрощенный налоговый режим (УСН) для индивидуальных предпринимателей (ИП) – это специальный налоговый режим, который позволяет платить налоги в форме единого налога по ставке, установленной законодательством. Однако, существуют изменения в законодательстве, которые могут повлиять на налогообложение ИП по УСН.

Например, в 2021 году увеличиваются максимальные годовые доходы, позволяющие работать по упрощенке. При этом, уменьшаются ставки налоговых альбуксинонов и пересматриваются условия уплаты страховых взносов в социальный фонд. Также, введены новые условия для исключения из режима УСН.

В связи с этим, у ИП, работающих по УСН, могут измениться налогообложение, способы уплаты страховых взносов и размеры налога. Важно знать, как эти изменения могут повлиять на вашу деятельность и как оптимизировать налогообложение для минимизации финансовых затрат и соблюдения налоговой законодательства.

- Уменьшение ставок альбуксинонов для некоторых видов деятельности может снизить налоговые обязательства;

- Увеличение годового дохода может позволить работать по УСН, что также может привести к уменьшению налоговых обязательств;

- Периодическое расчет лимита доходов на основе текущего года поможет своевременно перейти на общую систему налогообложения;

- Исключение из режима УСН может оказаться неожиданным и привести к дополнительным расходам на налогообложение.

Проведение анализа налогообложения при УСН и мониторинг изменений в законодательстве являются ключевыми моментами для успешного ведения бизнеса. Также, консультация специалистов поможет минимизировать налоговые риски и снять с себя административную нагрузку.

Важно знать:

- Выдача санитарной одежды и СИЗ сотрудникам детского сада в 2023 году: нормы и требования

- Получение гражданства Исландии: условия, требования, преимущества

- Минимальный платеж по кредитной карте: что это значит и как его рассчитать?

- Онлайн-подготовка декларации УСН для ИП и ООО со Сбербанком

- Образец заявления на отпуск без сохранения заработной платы на 1 день: как правильно оформить заявку?

- Вакансии в центре занятости Абакана: поиск работы в вашем регионе

Источник: kudobr.ru