Новшества в уплате УСН с 01.01.2023

С 1 января 2023 года на уплату налогов и страховых взносов единым налоговым платежом автоматически перешли все организации и ИП (включая «упрощенцев»).

Более того, с 2023 году у «упрощенцев» появилась новая обязанность – передавать в ИФНС уведомления об исчисленных суммах налогов. Этот документ представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Таким образом, если говорить про «глобальные» изменения по УСН, то с 2023 года:

Какие налоги платит ИП на УСН?

- ввели новый порядок уплаты УСН;

- обязали организации и некоторые ИП направлять в ИФНС новые документов – уведомления.

Как теперь правильно заплатить УСН, чтобы платежное поручение было оформлено «правильно»? Об этом расскажем далее.

Заполнить платежное поручение можно с помощью сайта ФНС России https://service.nalog.ru/payment/index.html.

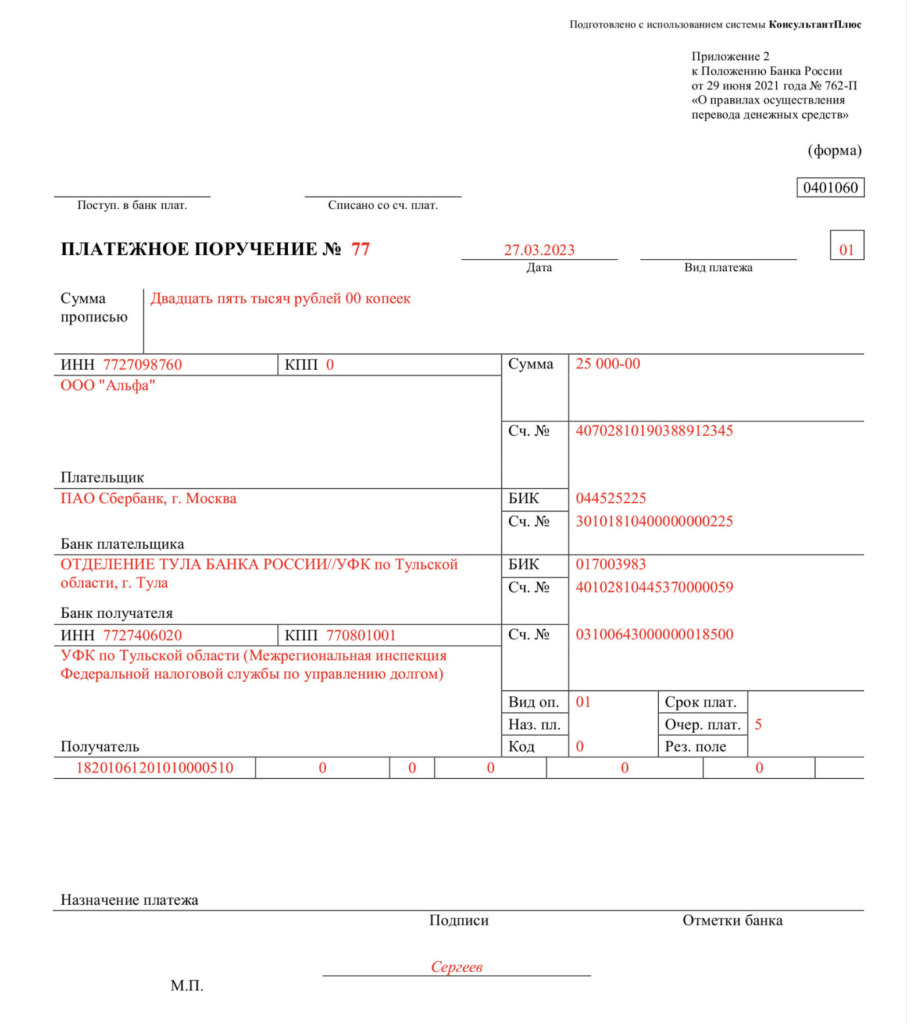

Уплата УСН в 2023 году в составе единого налогового платежа

В общем случае перечисляйте налог при УСН посредством ЕНП (единого налогового платежа). Заполняйте платежное поручение на перечисление ЕНП по тем же правилам, что и при уплате других налогов. Укажите в нем КБК 18201061201010000510 независимо от того, какой объект налогообложения у вас выбран. При этом в такой платежке важно указывать статус плательщика 01. См.

“Статус плательщика в платежном поручении в 2023 году“.

Аналогичным способом в 2023 году можно перечислять в бюджет авансовые платежи по УСН.

Налог за 2022 г. рекомендуем уплатить в 2023 г. посредством ЕНП, поскольку по данному платежу не предусмотрена подача уведомления об исчисленных суммах налогов и взносов. Дело в том, что срок подачи декларации по УСН за 2022 г. наступает раньше срока уплаты налога за этот период (п. 9 ст. 58, п. 7 ст. 346.21, п. 1 ст.

346.23 НК РФ).

Образец платежного поручения по УСН в составе ЕНП

Платежка по УСН вместо уведомления

В 2023 г. заполнить платежку для уплаты авансового платежа по УСН можно таким образом, что оно заменит уведомление об исчисленных суммах налогов и взносов. Но у такого заполнения есть особенности. Обобщим их в таблице ниже:

Таблица. Как заполнить платежное поручение по УСН вместо уведомления

| В поле 101 укажите код статуса плательщика «02». |

| В поле 8 укажите наименование организации, в поле 60 и поле 102 — ИНН и КПП организации, даже если у организации есть обособленные подразделения. |

| В платежке по авансовым платежам по налогу на УСН получатель платежа — Межрегиональная инспекция Федеральной налоговой службы по управлению долгом. Данные этой инспекции укажите в поле 16 после сокращенного наименования УФК по Тульской области, в полях 61 и 103. |

| В поле 104 платежки по УСН пропишите один из двух КБК в зависимости от того, какой объект налогообложения — «доходы» или «доходы минус расходы». |

| В поле 105 — код ОКТМО, где находится организация. |

| Поле 107 при уплате авансового платежа за квартал, полугодие и девять месяцев заполните следующим образом: КВ.01.2023, КВ.02.2023, КВ.03.2023. |

| В поле 24 укажите назначение платежа — дополнительную информацию, необходимую для идентификации назначения платежа (п. 4.11 Правил, утв. приказом Минфина от 30.12.2022 № 199н). Например, формулировку «Авансовый платеж по налогу на УСН с объектом “доходы” за I квартал 2023 года». |

Различия в платежках по УСН у организаций и ИП

У организаций и ИП на «упрощенке» КБК не отличаются. Налог по итогам 2022 года перечисляют на те же КБК, что и авансовые платежи. КБК для единого и минимального налога при объекте «доходы минус расходы» совпадают. Это сделано для того, чтобы инспекции могли автоматически засчитывать в счет минимального налога авансовые платежи, перечисленные в бюджет в течение года (письмо Минфина от 19.08.2016 № 06-04-11/01/49770).

Организации и ИП заполняют платежные поручения в целом одинаково. Исключение – поле 102 “КПП” в платежном поручении, которое заменяет уведомление об исчисленных суммах налогов и взносов.

Далее приведем образцы платежных поручений (вместо уведомления)

Источник: buhguru.com

Особенности упрощенной системы налогообложения для ИП. Как перейти на упрощенку

Выбор системы налогообложения следует сделать до начала регистрации в качестве ИП. Упрощенная система налогообложения для ИП выступает наиболее популярной системой налогообложения у начинающих бизнесменов. Она предусматривает для ИП возможность по облегченной схеме вести бухгалтерию и налоговый учет. И, что немаловажно, при этом не обязательно иметь специальное профильное образование.

Что являет собой УСН

Главное преимущество упрощенки — возможность минимизирования налогового бремени, уплачивая налоги в весьма доступном размере, что являет собой существенный фактор для граждан начинающих свой бизнес. Что же представляет эта система для индивидуальных предпринимателей?

Применение УСН ИП предусматривает замену уплатой единого налога такие налоги как:

- НДФЛ (касательно доходов, получаемых от предпринимательской деятельности, кроме налога, уплачиваемого с доходов, которые облагаются по некоторым налоговым ставкам);

- НДС (кроме НДС, который подлежит уплате согласно ввозу продукции на таможенную территорию РФ);

налога на имущество (касательно имущества, которое используется ИП). - Упрощенная система налогообложения для ИП оставляет за ним право сохранения действующей схемы ведения кассовых операций и выполнения обязанностей налоговых агентов, которые предусматривает НК РФ.

Виды УСН для ИП

Данная система налогообложения является выгодной и удобна в связи с тем, что 3 общих налога заменяет одним. Более того, предприниматель имеет возможность сам выбирать его размер.

При выборе упрощенной системы необходимо избрать объект налогообложения (один из двух):

- «Доходы» — ставка налога 6%;

- «Доходы минус расходы» — от 5 до 15% (это зависит от регионального месторасположения, вида деятельности, а также размеров получаемых доходов от такого вида деятельности).

Применяя УСН «Доходы», ИП не вправе расходы списать на основные средства, существенное снижение налоговой базы благодаря затратам на основное средство доступно лишь на УСН «Доходы минус расходы».

Помимо того, что расходы обязаны подтверждаться, быть обоснованными экономически, а также соответствовать перечню, изложенному в ст. 346.16 НК РФ, необходимо соблюдение следующих обязательных условий:

- расход на покупку должен быть оплачен целиком;

- основное средство обязано приобретаться для использования в предпринимательской деятельности;

- регистрация права собственности (к примеру, в случае приобретения рабочего автомобиля или офисного помещения).

Необходимость этой солидной покупки следует умело обосновать, поскольку если у налоговиков возникнут вопросы, расходы могут признать незаконными и произвести доначисление налога с пеней и штрафом.

Кассовая дисциплина ИП на УСН

Суть кассовой дисциплины — это ведение учета проводимых кассовых операций (т. е. прихода и расхода денег). Основной документ для их оформления — это кассовая книга. В нее заносят все сведения о передвижениях наличных средств ИП. Налоговая вправе устраивать неожиданные проверки ведения кассовой дисциплины.

По крайней мере, именно так все происходило до 1.06.2014 г., пока не вступили в силу новые Указания о порядке ведения кассовых операций Центрального банка РФ. Согласно их положениям, ИП на любой из форм налогообложения может не вести учет по кассовым операциям. Также не обязательно оформлять приходно-расходную документацию и устанавливать лимит кассы.

Индивидуальные предприниматели, использующие УСН, а также занимаются оказанием услуг, в том числе могут отказаться от кассового аппарата и произвести замену чеков выписыванием бланков строгой отчетности. И решать вопрос наличия ККМ при УСН теперь прерогатива не исключительно налоговых органов, но и налогоплательщиков.

Но если ИП на УСН ведет розничную торговлю, в такой ситуации для него обязательно использование кассовой техники.

Документация ИП на УСН

На сегодняшний день в преддверии 2015 года документы для ИП-упрощенцев остаются без изменений. Документацию можно подавать в 2-х видах:

- заказным письмом, собственноручно или через представителя в ИФНС;

- при помощи интернета (используя различные сервисы онлайн-бухгалтерии, например, «Мои финансы» и прочие, которые помогают не допустить ошибок в заполнении документации путем обеспечения автоматизации всех этапов и подсказок по каждой операции).

ИП на УСН 6% подают:

- отчёт о средней численности работников за отчётный период — до 20 января;

- декларацию (если отсутствуют доходы и/или расходы — нулевую отчётность) — до 30 апреля.

ИП на УСН 15% подают:

- отчёт о средней численности работников за отчётный период — до 20 января,

- декларацию (если отсутствуют доходы и/или расходы — нулевую отчётность) — до 30 апреля,

- справку (форма 2-НДФЛ) — до 1 апреля,

- индивидуальные сведения о работниках — ежеквартально,

- отчёты в ПФР и ФСС — ежеквартально.

Оплата налога ИП на УСН

ИП вносят авансовые платежи по упрощенке каждый квартал (но не позже 25-го числа месяца, идущего за отчётным кварталом). Налог уплачивают по результатам отчётного периода раз в год не позже 30 апреля. Если отчётность нулевая, то уплачивать налог не надо, поскольку отсутствует база налогообложения.

Кроме налога предприниматели на УСН платят фиксированные страховые и пенсионные взносы. Следует обратить внимание, что без работников ИП на УСН уплачивает фиксированный взнос лишь за себя, а ИП на УСН с наемными работниками — как за себя, так и за своих сотрудников.

Обратите внимание, что ИП на упрощенке не освобождается от уплаты абсолютно всех налогов. Транспортный и земельный налог ИП на УСН не входят в список налогов, от выплаты которых при переходе на УСН освобождают согласно ст. 346.11 п. 2 НК РФ.

Как ИП перейти на УСН

Индивидуальные предприниматели, которые изъявили желание перейти со следующего календарного года на упрощенку обязаны уведомить налоговую по своему месту проживания не позже 31 декабря календарного года, который предшествует календарному году, с которого состоится их переход на УСН. В данном уведомлении ими должен быть указан избранный объект налогообложения.

Что касается вновь зарегистрированных ИП, они имеют право уведомить о своем переходе на УСН не позже 30 дней с момента постановления на учет в налоговой инспекции, которая зафиксирована в его свидетельстве о постановке на налоговый учет.

ИП, переставшие быть плательщиками ЕНВД имеют право на основании уведомления совершить переход на УСН (прямо с начала того месяца, в котором их обязанность выплачивать ЕНВД была прекращена).

Налогоплательщики, которые перешли с УСН на другой режим налогообложения могут опять совершить переход на упрощенку не ранее чем через 12 месяцев после того, как ими было утрачено право использования упрощенки.

Однозначно утверждать о том, что УСН — самая комфортная для учета система налогообложения нельзя, поскольку в каждом конкретном случае упрощенка будет возможно и не достаточно выгодной, и не такой уж простой. Однако следует признать, что УСН является весьма гибким и удобным инструментом, позволяющим регулировать налоговые нагрузки бизнеса.

Источник: ipshnik.com

Какие налоги заменяет УСН? От каких освобождает?

Знаю, что на упрощенке платится единый налог. Какие налоги он собой заменяет для ИП и для ООО?

Наталья Губина

УСН для ООО заменяет налоги на прибыль, имущество, НДС, а для ИП — НДФЛ, НДС и налог на имущество. По каждому налогу есть исключения, о них расскажем ниже.

Какие налоги заменяет УСН для ООО

- Налог на прибыль организаций. Исключение — налог, уплачиваемый с доходов по дивидендам и долговым обязательствам

- Налог на имущество компаний. Но нужно платить этот налог за объекты недвижимости, налоговая база которых — их кадастровая стоимость

- НДС. Но его придется заплатить при ввозе товаров на таможне и при выполнении договоров простого товарищества или доверительного управления имуществом

От каких налогов УСН освобождает ИП

- Налог на доходы физ. лиц. Это касается только доходов от предпринимательства

- Налог на имущество физ. лиц, используемое в бизнесе. Но налог платится с недвижимости, у которого налоговая база — это кадастровая стоимость

- НДС. Исключения те же, что и у ООО, — ввоз товаров на таможне, выполнение договоров простого товарищества или доверительного управления имуществом

Важно Бизнесмены на УСН должны сами исчислять, удерживать и перечислять НДФЛ с зарплаты сотрудников.

Онлайн-регистрация бизнеса на УСН

Бесплатно открыть бизнес для ИП или для ООО поможет наш онлайн-сервис. Он автоматически сформирует нужные документы по вашим данным — просто заполните анкету. Сервис использует только новые бланки и учитывает все требования ФНС к их заполнению. Сайт может сразу заполнить и уведомление о применении УСН.

Готовые документы сервис отправит онлайн в вашу ИФНС, так вы сэкономите время на дороге. Это удобно и надежно!

Полезные статьи об УСН

- Как считать налоги на УСН доходы минус расходы?

- Новая форма декларации УСН в 2023 году: изменения в заполнении и подаче

- Что такое упрощёнка или УСН простыми словами?

- Как рассчитать налог на УСН доходы 6%?

Источник: registrator.online