Т. к. ИП является сам себе работодателем, именно он и должен позаботиться о своих пенсионных накоплениях. Конечно, те предприниматели, которые подают нулевые декларации, считают, что им вносить платежи не с чего. А соответственно и фиксированные взносы в этом случае не обоснованы.

Но государство придерживается мнения, что если человек числится в государственном реестре как предприниматель, он обязан оплачивать все взносы. А если его что-то не устраивает, ему ничего не мешает закрыть ИП, а при необходимости пройти процесс регистрации снова. Рассмотрим подробно, какие отчисления делает ИП за себя и своих людей.

Фиксированные взносы ИП «за себя» в 2022 году

Что относится к доходам?

При расчете страховых взносов за себя ИП обязан определить свой доход. Когда предприниматели начинают считать свой доход, они задаются вопросом: что в него входит и как его правильно определить? Ведь при неправильном исчислении этого показателя возникает большая вероятность неверного исчисления страховых взносов. Что в последствии может привести к штрафным санкциям.

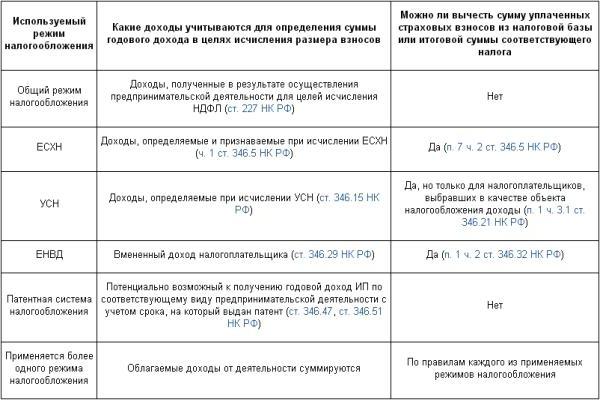

Определять размер дохода для расчета личных взносов предпринимателя следует с учетом системы налогообложения. Согласно законодательству к доходу ИП относятся:

Выплаты с доходов

- при упрощенной системе налогообложения (УСН) – все виды доходов, нельзя вычитать расходы

- при ЕНВД – вмененный доход

- по патенту – в расчет берется потенциально возможный доход

- при сельхозналоге учитываются только доходы, без расходов

- при ОСНО следует учесть профессиональный вычет

Когда предпринимателем используется несколько систем налогообложения, доходы разных режимов складываются в одну цифру.

Важно правильно найти доход для расчета платежей. Если он превысит установленный законом лимит триста тысяч рублей, предприниматель обязан внести дополнительный платеж. Он составляет 1% от суммы дохода, превышающего установленный предел.

Взносы, выплачиваемые предпринимателями

До начала 2017 года все страховые взносы перечислялись в соответствующие фонды. Сейчас контроль за начислением и оплатой всех подобных платежей возложен на налоговые службы.

Что уплачивает ИП

Все ИП обязаны вносить личные страховые платежи:

Кроме выше обозначенных взносов ИП имеет возможность добровольно оплачивать страховые взносы в ФСС. С 2017 года по общим правилам предприниматели освобождены от их уплаты. Оплачивать такой взнос выгодно предпринимателю на добровольных началах, так как если, например, он заболеет, ФСС оплатит больничный лист. Добровольный платеж ФСС составляет 2,9%.

А вот платежи, связанные с травматизмом не будут оплачиваться ИП за себя, даже на добровольных началах.

Статья 430 НК предоставляет возможность некоторым предпринимателям не оплачивать обязательные взносы при отсутствии доходов. Это может быть связано с тем, что ИП временно не ведет деятельность по следующим причинам:

- призыв в армию

- уход за малышом до полутора лет или отпрыском с установленной инвалидностью

- уход за пенсионером старше восьмидесяти лет либо инвалидом первой группы

- проживание с супругом военным в случае отсутствия возможности трудоустройства до 5 лет

- проживание с супругом за рубежом, направленным в консульство РФ, (тоже не более пяти лет)

Но даже если в вышеуказанных случаях предприниматель имеет доход, он обязан оплачивать все взносы.

Достаточно часто предпринимателями используется труд рабочих. Тогда они обязаны оплачивать страховые платежи не только за себя, но и за них:

Здесь процент берется с начисленной платы за труд работникам. Когда сумма дохода работника переваливает за 876 тысяч рублей, ПФР платежи исчисляются как 10 %. Для обязательного медицинского страхования установлен лимит 755 тысяч рублей. После достижения дохода до этого предела страховые платежи ФСС совсем не осуществляются.

Теперь все платежи осуществляются в налоговую инспекцию по специальному коду бюджетной классификации.

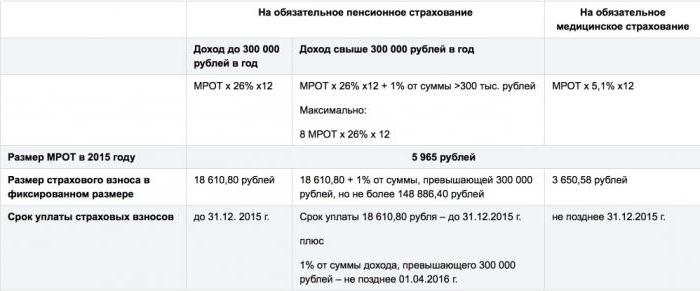

Фиксированный платеж ПФР

Существует определенная сумма личных страховых платежей ИП, меньше которой предприниматель не будет платить, даже если у него будет отсутствовать доход. Она называется фиксированной. При подаче нулевой декларации ИП все равно обязан заплатить предусмотренные законом страховые взносы. Их сумма зависит от трех показателей:

- полученного за год дохода

- МРОТ

- тарифа, утвержденного законом

На 2017 год законодательством утвержден МРОТ равный 7 500 рублей. Этот показатель подлежит индексации, поэтому и размер фиксированного взноса может изменяться. Обычно это происходит в большую сторону, так как МРОТ ежегодно увеличивается.

Тарифы по уплате страховых взносов, начиная с 2011 года, не менялись и составляют 26 % в месяц.

Итак, получаем формулу:

- ФВПФ – фиксированный платеж ПФ

- Т – процент отчислений

- Км – количество месяцев действия ИП в отчетном периоде

Отсюда с легкостью можно рассчитать сумму фиксированного платежа ИП за себя в ПФР в 2017 году:

7 500 руб. * 26 % * 12 мес. = 23 400 рублей.

Меньше этой суммы действующий предприниматель не имеет права заплатить за себя в ПФР.

Если МРОТ потерпит индексацию, соответственно и размер фиксированного взноса изменится.

Когда доход ИП превышает установленный законом лимит размером триста тысяч, предпринимателю придется оплатить дополнительно 1% с разницы. К примеру, годовой доход составил 500 000 р. Тогда дополнительно нужно будет внести взнос в ПФР (500 000 – 300 000) * 1% = 2 000 руб.

Не всегда ИП действует полный отчетный период. Если регистрация произошла не с начала отчетного периода, расчет взносов должен производиться за неполный год.

Здесь важно с точностью до копеек произвести расчет. Даже небольшая погрешность может привести к неприятным последствиям. Сделать это можно по формуле:

- ВПФ – взнос

- По – процент отчислений в ПФР

- Кд – количество дней в месяце

- Крд – количество рабочих дней

Разберемся, как это происходит на практике.

Предположим ИП зарегистрировано предпоследним днем марта месяца. В марте 31 день, то есть регистрация прошла 30 числа. В текущем месяце к расчету нужно взять только один день – 31 число.

Поэтому получается следующая ситуация:

7 500 * 26% / 31 * 1 = 62 рубля 90 копеек – часть взноса за неполный месяц.

Так как предприятие с начала года существует полных 9 месяцев:

7 500 * 26% * 9 = 17 550 рублей – сумма платежа за полные месяца.

Всего предприниматель обязан оплатить взнос в ПФР, если его доход не превысил лимит: 17 550 + 62,90 = 17 612 рублей 90 копеек.

Допустим, доход ИП в этой ситуации составил 400 тысяч рублей. Тогда ему пришлось бы оплатить еще и дополнительный платеж в размере (400 тыс. – 300 тыс.) * 1% =1 тыс. рублей всего без взносов на ФОМС ИП за себя заплатит (17 612, 90 + 1 000) = 18 612 рублей 90 копеек.

Законодательством предусмотрены ограничения по платежам в ПФР. Рассчитывается этот лимит по следующей формуле:

В текущем году он получится следующий : 7 500 * 8 * 26% *12 = 187 200 рублей.

ИП должны начать расчет взносов со дня следующего за днем регистрации. То есть день непосредственной регистрации к расчету не берется. Что касается снятия с учета, день снятия с регистрации учитывается в расчете.

Расчет обязательного взноса ИП в ФОМС

Еще одним обязательным страховым взносом для ИП является внесения платежей в ФОМС.

На протяжении многих лет он составляет 5,1%. Расчет его производится идентично взносам в ПФР.

- ВФФОМС – размер взноса в ФФОМС

- Т – процент по тарифу

- Км – количество рабочих месяцев

Рассмотрим, каким образом это происходит на примере:

ВФФОМС = 7 500 * 5, 1 % * 12 = 4 590 рублей.

Когда ИП действовал неполный год, расчет делается исходя из количества дней.

Получается, что всего фиксированных взносов за себя ИП обязан уплатить:

4 590 + 23 400 = 27 990 рублей за год.

Меньшую сумму действующий предприниматель оплатить не имеет права.

Сроки оплаты взносов в бюджет

Следите за сроками

Все фиксированные взносы должны быть оплачены не позднее 31 декабря ежегодно. В случае, если дата попадает на воскресение, срок оплаты переносится на первый рабочий день. Что и произойдет уже в 2017 году. Срок будет продлен до первого рабочего числа 2018 года.

В пределах этого временного лимита предприниматель вправе самостоятельно решить поквартально частями оплачивать взносы или сразу всей суммой. Оптимальным вариантом, конечно, является первый вариант. Взносы оплачиваются равными частями один раз в квартал, что распределяет финансовую нагрузку на весь год.

Для этого годовая сумма фиксированных платежей делится на 4, то есть количество кварталов: (23 400 + 4 590) / 4 = 6 997,50 руб.

Таким образом, за себя предприниматель будет оплачивать:

- в период с 01. 01 по 31. 03 – 6 997, 50 руб.

- в период с 01. 04 по 30. 06 – 6 997, 50 руб.

- в период с 01. 07 по 30. 09 – 6 997, 50 руб.

- в период с 01. 10 по 31. 12 – 6 997, 50 руб.

Существует два варианта:

- Когда доход предпринимателя меньше трехсот тысяч, он должен оплатить только вышеуказанные суммы.

- При превышении лимита по доходу ИП обязан до 01. 04 года, следующего за текущим отчетным периодом оплатить дополнительный взнос. Так как в 2017 году это число выпадает на воскресение, срок автоматически переносится на 2 апреля. Размер его установлен законом: 1% с разницы между 300 000 и фактическим доходом.

ИП вправе оплачивать взносы так, как ему удобно. Главное в установленные временные рамки. Самым распространенным видом оплаты является списание с личного счета ИП.

Но сделать это можно и внесением наличных средств через оператора любого банка. Оплата всех взносов делается отдельными платежными документами, по соответствующим кодам бюджетной классификации.

В случае принятия решения предпринимателем оплачивать взносы ФСС, делать это нужно отдельным платежным поручением непосредственно в фонд.

Если предприниматель прекращает свою деятельность в течение года, все существующие страховые взносы за себя он обязан уплатить не позже пятнадцати дней с числа снятия ИП с регистрационного учета.

Страховые взносы за работников предприниматель обязан оплачивать ежемесячно до 15 числа, следующего за отчетным периодом.

Ответственность

Начиная с 2017 года, изменились и меры привлечения к ответственности, не только за отсутствие оплаты взносов, но и не предоставление отчетности. Разберем, какие санкции ждут предпринимателя, при нарушении законодательства:

Неуплата налогов и взносов

- Отсутствие отчетности в установленный срок – 5% от неоплаченной вовремя суммы, за все полные месяца со дня представления. Санкция не должна превышать 30% от суммы задолженности и быть меньше одной тысячи рублей.

- Грубые нарушения в расчетах суммы дохода, следовательно, размера взносов – 20% от суммы недоплаты, но не менее сорока тысяч рублей.

- Целенаправленное отсутствие оплаты взносов – 40% от суммы задолженности.

- Отсутствие отчетности в контролирующем органе полностью или частично приведет к наложению санкции в размере пятисот рублей за каждое застрахованное лицо.

Предприниматель может избежать неприятности с контролирующими инстанциями, а также обойти штрафные санкции. Для этого ему следует правильно организовать ведение бухгалтерского учета. Лучше, чтобы этим вопросом занимался грамотный специалист. В данном вопросе следует ежеквартально штудировать законодательство. Оно постоянно подвергается изменениям.

Какую отчетность по взносам требуется сдавать ИП?

Когда у предпринимателя нет штата сотрудников, он вправе не отчитываться по личным страховым взносам. С начала текущего года ИП приобрел обязательство предъявлять следующую отчетность за своих людей по начисленным взносам:

- Пенсионному фонду каждый месяц предоставляется СЗВ-М. По сроку не позже пятнадцатого числа месяца.

- Фонд социального страхования требует ежеквартально отчет 4-ФСС, не позже двадцатого числа месяца по завершению квартала.

- В налоговую службу придется раз в три месяца сдавать единый расчет, не позже конца следующего месяца после окончания отчетного периода.

Отчетности по оплате взносов за себя для ИП не предусмотрено в законе. После внесения платежа можно позвонить в уполномоченный орган и узнать поступили ли деньги на счет. Тем не менее, в интересах самого предпринимателя сохранять все квитанции, подтверждающие уплату взносов. Вероятность того, что деньги ушли не туда куда нужно маленькая, но лучше подстраховаться на случай сбоя системы или других причин.

Источник: pravodeneg.net

Какие налоги и взносы платит ИП?

![]()

![]()

Содержание

- Налоги и взносы ИП

- Налоги ИП при УСН

- Налоги ИП при ОСН

- Какие взносы ИП без работников

- Страховые взносы ИП с работниками

Если вы еще думаете, что вам открыть ИП или ООО, то вам в помощь эта статья. Если же вы уже определились и планируете открыть ИП, то, наверняка, пригодится информация о том, какие налоги ИП должен платить, какой режим налогообложения он может выбрать и какие страховые взносы и платежи необходимо перечислить во внебюджетные фонды? В статье обобщим информацию обо всех платежах и налогах, которые индивидуальному предпринимателю придется платить в процессе своей деятельности.

Налоги и взносы ИП

Налоги, которые предприниматель должен платить, зависят от того, какой режим налогообложения он выбрал.

Наиболее распространены следующие режимы: ОСН, УСН и ЕНВД.

Наиболее простой режим – это УСН, в народе называемый «упрощенка», при этом режиме вести деятельность максимально просто, отчетность и налоги минимальны.

Налоги ИП при УСН

- единый налог при УСН (налоговая ставка 6% от доходов или 15% от величины доходы минус расходы);

- земельный налог (если в собственности имеются земельные участки).

- НДФЛ на работников (налоговая ставка 13%, платится, если у предпринимателя имеются сотрудники).

Выбрать упрощенный режим индивидуальный предприниматель может в случае, если он подходит под условия перехода на УСН, с которыми можно познакомиться в этой статье. О своем желании вести деятельность на урощенной системе налогообложения нужно сообщить с уведомление о переходе на УСН форма 26.2-1. Данный бланк можно заполнить и подать в регистрирующий орган вместе с другими документами при открытии ИП.

Если под «упрощенку» вы не попадает, то вести деятельности придется на общей системе налогообложения.

Налоги ИП при ОСН

- налог на доходы физических лиц (13% от прибыли);

- налог на добавленную стоимость (НДС);

- земельный налог при наличии земельных участков в собственности;

- НДФЛ на работников при их наличии.

Также ИП может выбрать и спецрежим ЕНВД, тогда ему придется платить те же налоги, что и при УСН, только единый налог при УСН заменяется на единый налог ЕНВД.

С налогами разобрались, теперь поговорим о взносах и платежах, которые нужно платить в различные фонды (ПФР, ФСС и ТФОМС).

Платежи в данном случае будут зависеть от того, имеет ИП работников или нет.

Какие взносы ИП без работников

Если работников нет, то все просто, ИП платит фиксированные платежи в Пенсионный фонд и в ФОМС. При этом не важно, ведете вы какую-то деятельности или нет, получаете прибыль или нет.

Фиксированный взнос в ПФР в 2013 году делится на два платежа: страховая часть и накопительная часть.

Страховая часть платежа в Пенсионный фонд в 2013 году – 24984 руб.

Накопительная часть платежа в ПФР в 2013 году – 7495,2 руб.

Таким образом, общий взнос в ПФР составляет 32479,2 руб., что на 18092,88 руб больше, чем в 2012 году.

Стоит отметить, что с 1 января 2014 года порядок определения фиксированного взноса в ПФР изменится: прежде всего, взнос перестанет быть фиксированным и будет зависеть от дохода, полученного предпринимателем за год. Подробнее об изменениях читайте в статье: Фиксированные платежи ИП в ПФР в 2014 году.

Фиксированный платеж в ФФОМС в 2013 году – 3185,86 руб.

Указанные величины – это годовые взносы, можно заплатить один раз в год (например, в конце года) полную сумму, а можно и растянуть ее на весь год и платить поквартально.

В случае, если вы зарегистрировали ИП не с начала года, то платить нужно не полную сумму фиксированных платежей, а только ту часть, которая пропорционально отработанному времени.

Страховые взносы ИП с работниками

Если у вас имеются сотрудники, то вам придется платить за них страховые взносы в ПФР, ФСС и ТФОМС.

Подробно о страховых взносах написано здесь, краткие выводы можно сделать такие:

На каждого работника ИП обязан исчислять и уплачивать страховые взносы в ПФР – 22% от базы (заработной платы работников), в ФСС – 2,9% от зарплаты работника и в ТФОМС – 5,1% от величины заработной платы.

Источник: online-buhuchet.ru

Фиксированный платеж ИП. Обязательные платежи для индивидуальных предпринимателей

Сегодня нас будет интересовать, какой фиксированный платеж ИП должны вносить в казну государства. Кроме того, стоит узнать, какими, в принципе, облагается предпринимательство взносами. Ведь всегда важно знать и понимать, что нас ждет в будущем. ИП, как правило, на себя берут довольно много обязательств. Они обязаны вносить те или иные платежи.

Иногда можно «увильнуть» от уплаты фиксированных взносов по тем или иным обстоятельствам. Обо всем этом важно знать.

Что это

Итак, первым делом стоит выяснить, что вообще собой представляет фиксированный платеж. ИП должны уплачивать его ежегодно. Лишь в редких случаях можно увильнуть от него, и то не на постоянной основе.

Фиксированные платежи — это определенная, установленная государством денежная сумма, которая платится в Пенсионный фонд России, а также в ФФОМС. За что приходится производить платежи? За свое собственное страхование. Частный предприниматель, а также любой бизнесмен должен в обязательном порядке производить данные платежи.

До 2014 года они были действительно фиксированными. Но теперь в РФ действуют новые законы, которые фактически сделали выплаты индивидуальными. Нельзя точно сказать, сколько придется отдать за тот или иной период.

Как не платить

Собственно, иногда частный предприниматель может увильнуть от подобных взносов в казну государства. Это не слишком частое явление. Ведь причины на самом деле редкие. Зачастую с ними ИП не сталкиваются вовсе.

Какие периоды не облагаются платежами в Пенсионные фонды, а также в ФФОМС? Во-первых, служба в армии. Пока предприниматель «защищает Родину», он имеет право не вносить в государственную казну денежные средства. Во-вторых, во время ухода за малышом до полутора лет, а также инвалидами 1 группы либо за престарелыми людьми, которые достигли возраста 80 лет.

Правда, есть одна маленькая особенность. Если вы в указанные периоды вели предпринимательскую деятельность, то фиксированные взносы производить придется. А значит, нет как такового пути избавления от оных. Разве что вообще отказаться от ведения собственного бизнеса.

ОСНО

Теперь стоит обратить внимание на то, что фиксированный платеж в ПФ будет зависеть от вашей системы налогообложения. Первый вариант, который только имеет место — это использование ОСНО. Довольно распространенный тип налогообложения, который «по умолчанию» доступен всем видам деятельности.

Здесь размер нашего сегодняшнего платежа будет зависеть от доходов. Впрочем, как и во всех остальных случаях. В данном случае учитывается только ваша прибыль. А значит, расходы роли не играют. Поэтому зачастую данные платежи попросту могут оказаться огромными.

В принципе, это все особенности, которые стоит знать. Но только на обязательных отчислениях в ПФР и ФФОМС платежи не заканчиваются. Индивидуальные предприниматели должны еще и налоги уплачивать. Какие именно?

Налоги для ОСНО

Общая система налогообложения — одна из самых полных по налоговым взносам в казну государства. Так что, придется приготовиться к тому, что платить нужно будет много. Во всяком случае, в процентном соотношении.

Первым делом — это налог на прибыль. Для ИП установлен размер 13%. А вот ООО не повезло. И юридическим лицам тоже. Они должны будут отдать 20% от прибыли. Плюс ко всему? на всех накладывается налог на имущество в установленных размерах (если таковое имеется). Последний платеж — НДС. Он составляет 18% от проданных вами товаров.

На этом все платежи заканчиваются.

ЕНВД

Также придется отдавать определенную сумму денежных средств и при ЕНВД. Или, как ее еще называют, «вмененке». При всем этом, фиксированный платеж ИП будет зависеть от ваших доходов. Это правило распространяется на все системы налогообложения.

Учитываться будет только вмененный доход. Он указывается в 100 строчке 2 раздела в соответствующей декларации. Если подобных разделов несколько, придется просуммировать их для того, чтобы узнать, сколько перечислить в ФФОМС и Пенсионный фонд России.

Патенты

Как бы странно ни звучало, но обязательные платежи имеют место даже при патентной системе. Ни для кого не секрет, что граждане, которые выбрали данный тип налогообложения, освобождаются от уплаты налогов. Они просто покупают патент на определенный срок. И это считается оплатой ведения той или иной деятельности.

Только вот обязательные платежи в ПФР и ФФОМС никто не отменяет. Как их рассчитывать? Тут придется взять в расчет предполагаемую прибыль предпринимателя. Точнее, потенциально возможный доход. Иными словами, размер ваших взносов будет напрямую зависеть от стоимости приобретенного вами патента.

Так, в разных регионах за ту или иную деятельность вы можете платить неодинаковые взносы. Удивляться этому не стоит, вполне нормальное явление.

«Упрощенка»

На практике все чаще и чаще выбирается ИП УСН. Доходы и расходы при данной системе налогообложения играют важную роль. Точнее, первый пункт в большей степени значим для нас. Именно от него будет зависеть то, сколько составят платежи в Пенсионный фонд РФ в тот или иной год.

При упрощенной системе налогообложения в качестве налоговых платежей вы должны будете отдать либо от 5 до 15% своей прибыли (при схеме «доходы — расходы»), либо 6% (когда нет никаких трат, только прибыль). Сумма фиксированных платежей ИП будет варьироваться, в зависимости от этого. Чем больше прибыль, тем выше в один прекрасный момент окажутся взносы.

Фиксация

Есть некоторые ограничения и правила, которые помогут нам внести конкретику в наш сегодняшний вопрос. Дело все в том, что минимум и максимум фиксированный платеж (ИП платят взносы в обязательном порядке) имеет. Так что, придется узнать о них.

Для начала минимум. Вы будете производить уплату определенной суммы денежных средств, как в Пенсионный фонд, так и в страховую компанию (на медстраховку). При всем этом платежи здесь отличаются. Значительно, даже очень. Только из года в год они пересчитываются.

Так, к примеру, фиксированный платеж ИП 2016 в ПФР будет составлять 19 356 рублей и 48 копеек. Именно столько полагается ежегодно перечислять в Пенсионный фонд. И данное правило распространяется на всех индивидуальных предпринимателей. А вот на страхование минимум составляет 3 796 рублей 85 копеек. Именно столько в среднем платит среднестатистический предприниматель.

Высокий доход

Помимо всего прочего, стоит обратить внимание на некоторые особенности, которые имеет фиксированный платеж в ПФ. В России существуют правила подсчета оного. Минимум мы уже знаем. Но не всегда именно в такой сумме производится платеж в Пенсионный фонд. А вот ФФОМС получает одну и ту же денежную компенсацию постоянно.

Дополнительно вы должны будете добавлять к взносам по 1% вашей прибыли, когда в год сумма дохода составляет более 300 000 рублей. За счет этого отчисления, как не трудно догадаться, будут увеличиваться. Но и предел тоже здесь имеет место. Иначе при определенных обстоятельствах предприниматель должен был бы выплачивать огромные суммы денег. Порой, невыгодные.

И в этом случае теряется всякий смысл вести собственное дело. Особенно если вы работаете «на себя» и без сторонних сотрудников.

Максимум

Предельный размер фиксированного платежа, как мы выяснили, имеет место. Более того, ограничения накладываются только на отчисления в Пенсионный фонд России. При этом стоит обратить внимание на то, что ФФОМС получает постоянно только одну и ту же сумму денежных средств.

Как уже было сказано, размер отчислений будет увеличиваться на 1% при условии, что в год прибыль индивидуального предпринимателя превысит «планку» в 300 000 рублей. Тогда вы должны будете отдать дополнительные денежные средства в казну государства. Но сколько при подобных обстоятельствах составит максимум?

Согласно современному законодательству, рассчитывать можно предельно на выплату 135 495 рублей и 36 копеек. То есть свыше этих отчислений от одного индивидуального предпринимателя не может взыскиваться платеж.

Подсчеты

Таким образом, можно высчитать, сколько максимально вы способны заплатить в год в казну государства под видом обязательных платежей. И это только без учета налогов. Если в расчет брать исключительно деньги, перечисляемые в Пенсионный фонд, а также на медицинскую страховку.

Изначально 19 356 рублей 48 копеек (в ПФР) и 3 796 рублей 95 копеек (ФФОМС). И дополнительно, если ваша прибыль составляет более 300 000 в год (рублей, конечно же), то 1% перечисляется в «пенсионный». Максимум, который только имеет место, нам известен. А значит, можно точно сказать, какой платеж будет являться самым большим. На практике он, если честно, встречается редко.

Просуммируем 19 356,48 и 135 495,36. Получится сумма, равная 154 851,84. Именно столько будет составлять предельный фиксированный платеж ИП 2016 в Пенсионный фонд России. Плюс теперь сюда можно добавить дополнительно еще и отчисления на медицинскую страховку. Как уже было сказано, это 3 796,95.

В конечном итоге получаем, что максимум фиксированных платежей, которые только могут возлагаться на плечи индивидуального предпринимателя — это 158 648,79.

За что еще платить

На этом обязательные платежи для индивидуальных предпринимателей не заканчиваются. Как мы уже выяснили, теперь еще дополнительно нужно будет уплачивать те или иные налоги. Они зависят от выбранной вами системы налогообложения. В случае с ОСНО и УСН все понятно. А как быть с другими вариантами развития событий?

Тут все тоже довольно просто. Во всяком случае, при патенте точно. Ведь в сложившихся обстоятельствах вам вообще ничего платить не нужно будет. То есть вы покупаете патент на определенный промежуток времени, а затем просто делаете фиксированные взносы в ПФР и ФФОМС. И не более того.

ЕНВД подразумевает выплату фиксированного налога. Причем единого. Но точная сумма зависит от огромного количества коэффициентов и составляющих. Для каждого типа деятельности они свои. Например, размер помещения, количество транспорта, используемого для реализации деятельности, а также регион вашего проживания.

Нужно точные данные узнавать в налоговых органах вашего района для конкретного года и направления деятельности.

Немного формул

Кстати, иногда можно воспользоваться специальными формулами, которые помогут вам точно узнать, сколько составят обязательные платежи (без налогов) в том или ином случае. Запомнить их довольно легко. Хотя, как правило, «минимумы» государство называет в конкретных размерах, никаких расчетов гражданам дополнительно проводить не нужно.

По какому принципу будут определяться взносы в ПФР и ФФОМС? Все зависит от того, о каком платеже идет речь. Так, к примеру, в Пенсионный фонд вы должны будете вести расчеты по формуле: МРОТ * n * 26% + (1% от суммы более 300 тысяч рублей в год). Здесь n — количество месяцев, за которые производится платеж. Чаще всего показатель равен 12 (то есть календарному году).

А вот на медицинское страхование придется отдавать сумму, которая получится после использования формулы: МРОТ * n * 5,1%. Показатель «эн» аналогичен предыдущему варианту. То есть это количество месяцев, за которые производится платеж. Ничего трудного или особенного. Только зачастую мало кто пользуется подобными формулами.

Государство предпочитает изначально давать конкретные данные в отношении фиксированных взносов. Так что, постарайтесь учитывать это. Как видите, всегда можно самостоятельно рассчитать, сколько вы должны государству за ведение своей деятельности. Основной составляющей здесь является ваша прибыль. Чем она выше, тем больше составят платежи в определенный момент.

На самом деле понять все это не слишком тяжело. Подавляющее большинство предпринимателей платят взносы без учета каких-то особенностей. Только 23 153 рубля 43 копейки.

Источник: businessman.ru