Перечень субъектов приведен в Приложение № 3 к Инструкции о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 07.08.2001 № 115-ФЗ.

Согласно 115-ФЗ, исполнение ПОД/ФТ носит сплошной, непрерывный характер. Постоянному обязательному контролю подлежат операции юридических и физических лиц свыше определенной суммы, а также сделки участников «Перечня лиц, подозреваемых в причастности к ПОД/ФТ».

К перечням контроля ПОД/ФТ относятся:

- база недействительных паспортов (загружается в систему с сайта МВД)

- перечни 550П (перечень ЦБ. Касается лиц, которым был отказ в обслуживании банком)

- перечни МВК (на основании решения Межведомственной комиссии по противодействию финансирования терроризма)

- перечни террористов и экстремистов (данные Росфинмониторинг)

- перечни ФРОМУ (Перечень Росфинмониторинг организаций и физических лиц, в отношении которых имеются сведения об их причастности к распространению оружия массового уничтожения).

Поскольку число клиентов компаний-субъектов ФЗ № 115, может достигать десятков миллионов, и перечни контроля содержат списки внушительных размеров, встает вопрос об автоматизации решения в этой сфере.

Контрольный тест на знание системы ПОД/ФТ. Отвечаем на вопросы.

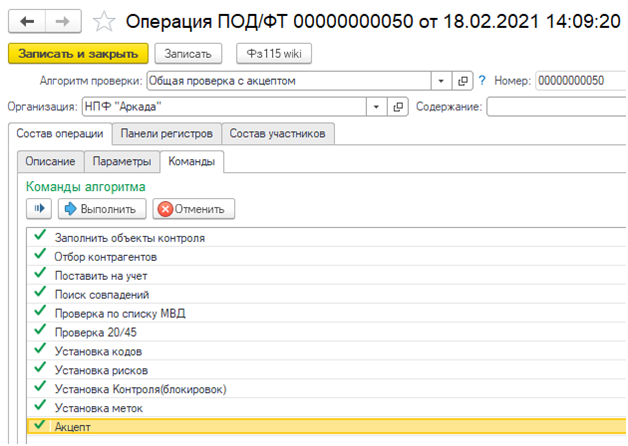

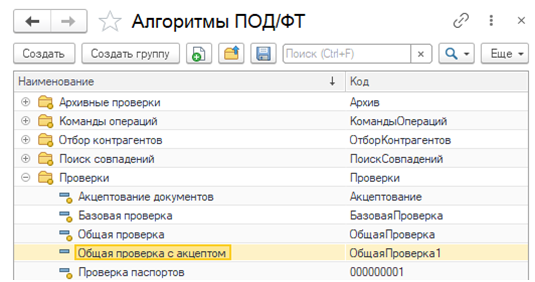

В качестве примера реализации системы ПОД/ФТ можно привести отраслевое решение «Ортикон: 115-ФЗ (ПОД/ФТ)».

Функционал подсистемы «Ортикон: 115-ФЗ (ПОД/ФТ)» позволяет выявить среди клиентов, зарегистрированных в базе, представителей, относящихся к объектам контроля ПОД/ФТ, определить их уровень риска и, в случае необходимости, заблокировать возможность осуществления выплат.

Риск в контексте ПОД/ФТ является неотъемлемой частью процедуры идентификации. Разработанные в настоящее время нормативные акты и рекомендации ПОД/ФТ предусматривают установление не менее двух уровней риска – высокий и низкий.

Клиенты с высоким риском могут быть отнесены к разряду «блокируемых» (попадают в регистр «Блокировки»). Система не позволяет производить расчеты по выплатам таким клиентам до особого распоряжения.

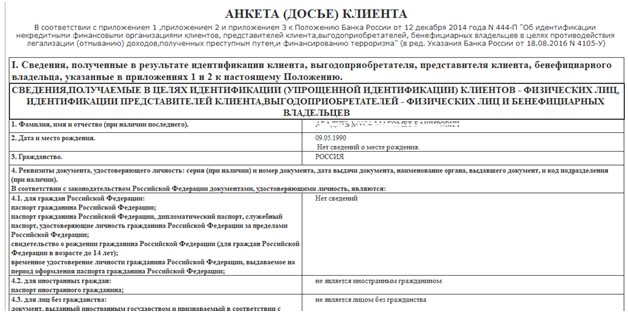

Кроме этого, для всех клиентов, зарегистрированных в системе, реализована возможность формирования и периодического хранения основного документа ПОД/ФТ, анкеты-досье.

Подсистема «Ортикон: 115-ФЗ (ПОД/ФТ)» — гибкий инструмент, позволяющий в соответствии с учетной политикой организации, произвести индивидуальные настройки алгоритмов, определить основные правила, классифицировать риски, произвести визуализацию списка клиентов.

Правила внутреннего контроля организации в целях ПОД/ФТ и изменения в 115-ФЗ. Обзор изменений.

Отраслевое решение «Ортикон: 115-ФЗ (ПОД/ФТ)», реализовано на базе «1С: Бухгалтерия 8.3», но может быть интегрировано и с другими конфигурациями.

Источник: www.orticongroup.ru

Система ПОД/ФТ в Российской Федерации

Как уже отмечалось, становление рыночной экономики в России в начале 1990-х гг. происходило в исключительно сложных условиях, благоприятствующих коррупции и хищениям бюджетных средств на всех уровнях. По этим причинам формирование национальной системы противодействия легализации (отмыванию) доходов, полученных преступным путем, происходило в нашей стране в несколько этапов.

Система организации ПОД/ФТ в Российской Федерации соответствует рекомендациям профильных международных организаций, находится в рамках правового поля и носит многоуровневый характер (рис. 19.1).

На национальном уровне специальным уполномоченным органом, осуществляющим функции по координации деятельности в области ПОД/ФТ, является Федеральная служба по финансовому мониторингу (Росфинмониторинг). Это ведомство ведет контроль и надзор за выполнением юридическими и физическими лицами требований российского законодательства о противодействии легализации (отмыванию) преступных доходов. В необходимых случаях оно вносит в Правительство РФ проекты законодательных и иных нормативных актов, в рамках компетенции самостоятельно издает ведомственные нормативные акты. Росфинмониторинг получает, обрабатывает и анализирует на постоянной основе информацию об операциях (сделках) с денежными средствами и иным имуществом, подлежащими контролю в соответствии с действующим законодательством, и принимает необходимые меры.

Рис. 19.1. Участники системы ПОД/ФТ в Российской Федерации:

РЦБ — рынок ценных бумаг

Кроме того, Росфинмониторинг осуществляет взаимодействие:

- • с правоохранительными органами Российской Федерации, инициативно направляя им информацию о признаках совершения преступлений и иных фактах, относящихся к их компетенции, а также отвечая на запросы правоохранительных органов о наличии информации в отношении юридических и физических лиц;

- • с Банком России, который является регулятором деятельности байков и иных кредитных организаций, страховых и лизинговых компаний, а также профессиональных участников рынка ценных бумаг, в том числе и по вопросам финансового мониторинга. Банк России на постоянной основе получает от указанных субъектов финансового мониторинга информацию в целях ПОД/ФТ, анализирует ее и передает в национальный орган финансовой разведки. В свою очередь, Росфинмониторинг непосредственно выполняет регулирующие функции по вопросам ПОД/ФТ с субъектами этой деятельности, от которых также получает информацию, обрабатывает и анализирует ее.

Субъекты финансового мониторинга осуществляют сделки с денежными средствами и иным имуществом клиентов, выделяют операции, подлежащие обязательному контролю, и необычные (сомнительные) операции, во всех случаях принимают меры по установлению конечного выгодоприобретателя каждой сделки и сообщают эту информацию в Росфинмониторинг непосредственно либо опосредованно через Банк России (его территориальные органы). В соответствии с международными стандартами и национальным законодательством факт передачи информации о лицах и совершаемых ими операциях нс является нарушением требований о защите персональных данных, а также сведений, составляющих коммерческую, налоговую и банковскую тайну.

С учетом важности функции, связанной с организацией в субъектах финансового мониторинга внутреннего контроля по линии ПОД/ФТ, действующим законодательством регламентированы требования, предъявляемые к субъектам финансового мониторинга и специальным должностным лицам, непосредственно осуществляющим эти функции. Основным внутренним документом субъекта являются Правила внутреннего контроля, осуществляемого в целях ПОД/ФТ, утверждаемые решением единоличного или коллегиального органа управления. Рекомендации по разработке указанного документа для всех субъектов финансового мониторинга утверждены распоряжением Правительства РФ (за исключением кредитных организаций). Для банков и иных кредитных организаций аналогичные рекомендации доведены нормативным документом Банка России. Для создания внутренней системы ПОД/ФТ в организации назначается специальное должностное лицо (ответственный сотрудник), который несет ответственность за соблюдение и реализацию Правил внутреннего контроля.

Источник: studme.org

ОСНОВНЫЕ ОБЯЗАННОСТИ СУБЪЕКТОВ СТАТЬИ 7.1 ФЕДЕРАЛЬНОГО

Памятка информирует о правах и обязанностях субъектов статьи 7.1 Федерального закона от 07.08.2001 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (http://www.fedsfm.ru/documents/federal-laws/4162) (далее — Федеральный закон N 115-ФЗ), а именно:

— лиц, осуществляющих предпринимательскую деятельность в сфере оказания юридических услуг;

— лиц, осуществляющих предпринимательскую деятельность в сфере оказания бухгалтерских услуг, в случаях, если они готовят или осуществляют от имени или по поручению своего клиента следующие операции с денежными средствами или иным имуществом:

— сделки с недвижимым имуществом;

— управление денежными средствами, ценными бумагами или иным имуществом клиента;

— управление банковскими счетами или счетами ценных бумаг;

— привлечение денежных средств для создания организаций, обеспечения их деятельности или управления ими;

— создание организаций, обеспечение их деятельности или управления ими, а также куплю-продажу организаций.

РАЗРАБОТКА И ОБНОВЛЕНИЕ ПВК

Правила внутреннего контроля (ПВК) разрабатываются в соответствии с законодательством Российской Федерации и утверждаются непосредственно адвокатом, нотариусом, руководителем организации, оказывающей юридические или бухгалтерские услуги, индивидуальным предпринимателем, оказывающим юридические или бухгалтерские услуги.

До утверждения требований к ПВК, разрабатываемым субъектами статьи 7.1, рекомендуем руководствоваться требованиями к ПВК, разрабатываемым организациями, осуществляющими операции с денежными средствами или иным имуществом, и индивидуальными предпринимателями, утвержденными постановлением Правительства Российской Федерации от 30.06.2012 N 667 (http://www.fedsfm.ru/documents/government/78).

В случае вступления в силу новых нормативных правовых актов (НПА) в сфере ПОД/ФТ/ФРОМУ, затрагивающих обязанности субъектов статьи 7.1 по ПОД/ФТ/ФРОМУ, либо внесения аналогичных изменений в действующие НПА, ПВК приводятся субъектом статьи 7.1 в соответствие с требованиями указанных НПА не позднее месяца после даты их вступления в силу, если иное не установлено такими НПА.

НАЗНАЧЕНИЕ СДЛ

Субъекты статьи 7.1 обязаны назначать специальных должностных лиц, ответственных за реализацию правил внутреннего контроля (СДЛ).

СДЛ должны пройти соответствующее обучение (целевой инструктаж) до начала осуществления своих функций.

Адвокаты, нотариусы осуществляют функции СДЛ самостоятельно.

Индивидуальные предприниматели — лица, осуществляющие предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, вправе назначить сотрудника на должность СДЛ либо самостоятельно осуществлять функции СДЛ при прохождении соответствующего обучения в целях ПОД/ФТ/ФРОМУ.

К СДЛ предъявляются квалификационные требования, предусмотренные пунктом 2 статьи 7 Федерального закона N 115-ФЗ (http://www.fedsfm.ru/documents/federal-laws/4162), а также постановлением Правительства Российской Федерации от 29.05.2014 N 492 «О квалификационных требованиях к специальным должностным лицам, ответственным за реализацию правил внутреннего контроля, а также требованиях к подготовке и обучению кадров, идентификации клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма и признании утратившими силу некоторых актов Правительства Российской Федерации». (http://www.fedsfm.ru/documents/government/1124)

РЕГИСТРАЦИЯ ЛИЧНОГО КАБИНЕТА НА САЙТЕ РОСФИНМОНИТОРИНГА

Наличие и использование личного кабинета для субъекта статьи 7.1 является обязательным.

Через личный кабинет до субъектов статьи 7.1 доводятся:

— Перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму (http://www.fedsfm.ru/documents/terr-list);

— Перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к распространению оружия массового уничтожения (http://www.fedsfm.ru/documents/omu-list);

— Решения межведомственного координационного органа, осуществляющего функции по противодействию финансированию терроризма, о замораживании (блокировании) денежных средств или иного имущества;

— сведения о типологиях и рисках ОД/ФТ;

ПРОВЕДЕНИЕ ИДЕНТИФИКАЦИИ КЛИЕНТОВ,

ИХ ПРЕДСТАВИТЕЛЕЙ, ВЫГОДОПРИОБРЕТАТЕЛЕЙ, БЕНЕФИЦИАРНЫХ

ВЛАДЕЛЬЦЕВ. ФИКСИРОВАНИЕ СВЕДЕНИЙ О КЛИЕНТЕ

При проведении идентификации клиента осуществляются следующие мероприятия:

— Установление и фиксирование идентификационных данных (рекомендуется формирование анкеты клиента);

— Проверка по перечням (Нижеперечисленные перечни регулярно обновляются. Проверка клиентов, с которыми у субъекта статьи 7.1 длящиеся гражданско-правовые отношения должна проводиться каждый раз при обновлении перечней):

— Перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму (http://www.fedsfm.ru/documents/terr-list);

— Перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к распространению оружия массового уничтожения (http://www.fedsfm.ru/documents/omu-list);

— Решения межведомственного координационного органа, осуществляющего функции по противодействию финансированию терроризма, о замораживании (блокировании) денежных средств или иного имущества;

— Выявление публичных должностных лиц (ПДЛ) и их родственников;

— Выявление лиц, из стран, не выполняющих требования ФАТФ (Приказ Росфинмониторинга от 10.11.2011 N 361 «Об определении перечня государств (территорий), которые не выполняют рекомендации Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ)» (http://www.fedsfm.ru/documents/rfm/97)). В настоящее время в указанный перечень включены Исламская Республика Иран и Корейская Народно-Демократическая Республика.

Документы, необходимые для идентификации клиента, подлежат хранению не менее 5 лет со дня прекращения отношений с клиентом.

При проведении идентификации клиентов, представителей клиентов, выгодоприобретателей, бенефициарных владельцев необходимо руководствоваться Требованиями к идентификации клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев, в том числе с учетом степени (уровня) риска совершения операций в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма, утверждены приказом Росфинмониторинга от 22.11.2018 N 366 (http://www.fedsfm.ru/documents/rfm/3786).

ИЗУЧЕНИЕ КЛИЕНТОВ

В рамках изучения клиента субъекты статьи 7.1 при приеме на обслуживание и обслуживании клиентов получают информацию о целях установления и предполагаемом характере их деловых отношений с субъектом статьи 7.1, на регулярной основе принимают меры по определению целей финансово-хозяйственной деятельности, финансового положения и деловой репутации клиентов, а также по определению источников происхождения денежных средств и (или) иного имущества клиентов. Характер и объем указанных мер определяются с учетом степени (уровня) риска совершения клиентами операций в целях ОД/ФТ.

ОЦЕНКА РИСКА СОВЕРШЕНИЯ КЛИЕНТАМИ ОПЕРАЦИЙ В ЦЕЛЯХ ОД/ФТ

Оценивать и присваивать клиенту степень (уровень) риска совершения клиентом операций, связанных с ОД/ФТ, а также пересматривать присвоенный уровень риска ОД/ФТ (при необходимости) и применять меры по его снижению.

Рекомендуем изучить Методические рекомендации по проведению оценки рисков ОД/ФТ организациями, осуществляющими операции с денежными средствами или иным имуществом и индивидуальными предпринимателями приведенные в Информационном письме Росфинмониторинга от 01.03.2019 N 59 (http://www.fedsfm.ru/news/3796).

ВЫЯВЛЕНИЕ ОПЕРАЦИИ, КОТОРЫЕ ОСУЩЕСТВЛЯЮТСЯ

ИЛИ МОГУТ БЫТЬ ОСУЩЕСТВЛЕНЫ В ЦЕЛЯХ ОД/ФТ, И ИНФОРМИРОВАНИЕ

О НИХ РОСФИНМОНИТОРИНГА

Субъекты статьи 7.1 обязаны выявлять операции (сделки), которые могли или могут быть осуществлены в целях ОД/ФТ.

В целях выявления таких операций необходимо руководствоваться критериями и признаками необычных сделок, утвержденными приказом Росфинмониторинга от 08.05.2009 N 103 (http://www.fedsfm.ru/documents/rfm/127).

(Информационные письма Росфинмониторинга от 02.08.2011 N 17 и от 01.03.2019 N 59 (http://www.fedsfm.ru/news/3796) используются субъектами статьи 7.1, в том числе, для оценки риска совершения операции в целях ОД/ФТ).

Субъекты статьи 7.1 либо уполномоченное ими лицо принимают решение:

— о признании операции (сделки) подозрительной операцией (сделкой);

— о дополнительном изучении необычной операции (сделки) клиента;

— о представлении информации о ней в Росфинмониторинг.

Порядок представления информации закреплен в Инструкции о предоставлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом N 115-ФЗ, утвержденная приказом Росфинмониторинга от 22.04.2015 N 110 (http://www.fedsfm.ru/documents/rfm/1633).

ЗАМОРАЖИВАНИЕ (БЛОКИРОВАНИЕ) ДЕНЕЖНЫХ СРЕДСТВ ИЛИ ИНОГО

ИМУЩЕСТВА И ИНФОРМИРОВАНИЕ ОБ ЭТОМ РОСФИНМОНИТОРИНГА

Субъекты статьи 7.1 обязаны:

— замораживать (блокировать) денежные средства или иное имущество, то есть субъектам статьи 7.1 запрещается осуществлять операции (сделки) с денежными средствами или иным имуществом, принадлежащих лицу:

— включенному в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму (http://www.fedsfm.ru/documents/terr-list);

— включенному в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к распространению оружия массового уничтожения (http://www.fedsfm.ru/documents/omu-list);

— в отношении которого межведомственной комиссии по противодействию финансированию терроризма принято решение о замораживании (блокировании) денежных средств или иного имущества;

— выплачивать гуманитарное пособие за счет замороженных (заблокированных) денежных средств или иного имущества (при его назначении МВК по ПФТ);

— формировать ФЭС о принятых мерах по замораживанию (блокированию) и направлять в Росфинмониторинг согласно Инструкции о предоставлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом N 115-ФЗ, утвержденная приказом Росфинмониторинга от 22.04.2015 N 110 (http://www.fedsfm.ru/documents/rfm/1633).

Субъекты статьи 7.1 осуществляют операции с лицами, в отношении которых применяются меры по замораживанию (блокированию) денежных средств или иного имущества, в случае, если такие операции перечислены в пунктах 2.4, 2.5 статьи 6 и пункте 7 статьи 7.5 Федерального закона N 115-ФЗ (http://www.fedsfm.ru/documents/federal-laws/4162).

Рекомендуем ознакомиться с Информационным письмом Росфинмониторинга от 01.03.2019 N 60 (http://www.fedsfm.ru/news/3800).

ХРАНЕНИЕ ИНФОРМАЦИИ

Субъекты статьи 7.1 обязаны обеспечить хранение в течение не менее 5 лет со дня прекращения отношений с клиентом:

— документов, содержащих сведения о клиенте, представителе клиента, выгодоприобретателе и бенефициарном владельце, полученных на основании Федерального закона N 115-ФЗ, иных принятых в целях его исполнения нормативных правовых актов Российской Федерации, а также правил внутреннего контроля;

— документов, касающихся операций (сделок), сведения о которых представлялись в Федеральную службу по финансовому мониторингу, и сообщений о таких операциях (сделках);

— документов, касающихся операций, подлежащих документальному фиксированию в соответствии со статьей 7 Федерального закона (http://www.fedsfm.ru/documents/federal-laws/4162);

— результатов изучения оснований и целей выявленных необычных операций (сделок);

— документов, относящихся к деятельности клиента, в том числе деловой переписки и иных документов по усмотрению субъекта статьи 7.1;

— иных документов, полученных в результате применения правил внутреннего контроля.

Способ хранения документов и сведений определяется субъектами статьи 7.1 самостоятельно (в электронном виде или на бумажных носителях).

ОБЕСПЕЧЕНИЕ КОНФИДЕНЦИАЛЬНОСТИ ИНФОРМАЦИИ

Субъектам статьи 7.1 и их работникам запрещено информировать третьих лиц о предоставлении информации в Росфинмониторинг (пункт 4 статьи 7.1 Федерального закона N 115-ФЗ) (http://www.fedsfm.ru/documents/federal-laws/4162)).

Субъекты статьи 7.1 обязаны сохранять конфиденциальный характер информации, полученной в результате реализации ПВК (пункт 2 статьи 7 Федерального закона N 115-ФЗ) (http://www.fedsfm.ru/documents/federal-laws/4162)).

ПРОВЕДЕНИЕ ОБУЧЕНИЯ СОТРУДНИКОВ

При прохождении обучения в целях ПОД/ФТ/ФРОМУ субъектам статьи 7.1 необходимо руководствоваться Положением о требованиях к подготовке и обучению кадров организаций, осуществляющих операции с денежными средствами или иным имуществом, в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, утвержденным приказом Росфинмониторинга от 03.08.2010 N 203 (http://www.fedsfm.ru/documents/rfm/107).

Целевой инструктаж и повышения уровня знаний проводятся организациями, учрежденными Федеральной службой по финансовому мониторингу, и другими организациями по программам, устанавливаемым Федеральной службой по финансовому мониторингу.

Перечень организаций, проводящих обучение, в соответствии с Положением, размещен на сайте Автономной некоммерческой организации «Международный учебно-методический центр финансового мониторинга» (АНО МУМЦФМ) в информационно-телекоммуникационной сети Интернет в разделе «Целевой инструктаж в сфере ПОД/ФТ», подраздел «Организации партнеры».

Документы, подтверждающие прохождение обучения, приобщаются к личному делу сотрудника.

Источник: radaraml.ru