- Имею ли я право применять УСН 6 процентов?

- Какие налоги мне надо будет платить?

- Когда платить налоги и как мне сдавать отчетность?

- Как мне рассчитать налог?

- А если я веду деятельность с работниками?

- Должен ли я вести бухгалтерский учет и учет основных средств?

- Нужна ли мне онлайн-касса?

Имею ли я право применять УСН 6 процентов?

Один из важных вопросов, который задает себе предприниматель: сколько налогов я должен буду уплатить государству, если стану самостоятельно заниматься бизнесом? Это напрямую зависит от того, какую систему налогообложения выберет ИП. Все хотят упростить себе жизнь и уменьшить налоговое бремя, поэтому ИП традиционно предпочитают специальные режимы налогообложения, одним из которых и является УСН. Но ее минус в том, что не любые виды деятельности годятся для ее применения и существуют иные имущественные и численные ограничения.

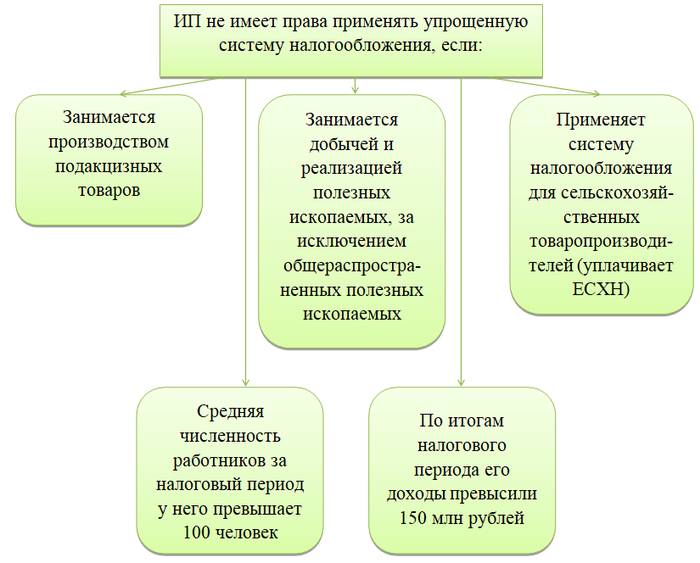

Рассмотрим ограничения, при которых ИП не имеет права применять УСН. Подробно они описаны в п. 3 ст. 346.12 и ст. 346.13 НК РФ.

Обратите внимание! С 2020 года законодатели планируют некоторые послабления в части превышения средней численности и величины доходов. Вполне возможно, что незначительное превышение установленных цифр обернется не слетом с упрощенки, а только увеличением налоговой ставки по единому налогу.

Кроме того, важнейшим условием применения УСН является подача уведомления в налоговый орган. И хотя применение УСН носит уведомительный характер, в подп. 19 п. 3 ст. 346.12 НК РФ четко говорится о том, что без сдачи уведомления применять УСН нельзя.

Важно! Если ИП не подал уведомление в налоговую инспекцию, то он находится на общей системе налогообложения!

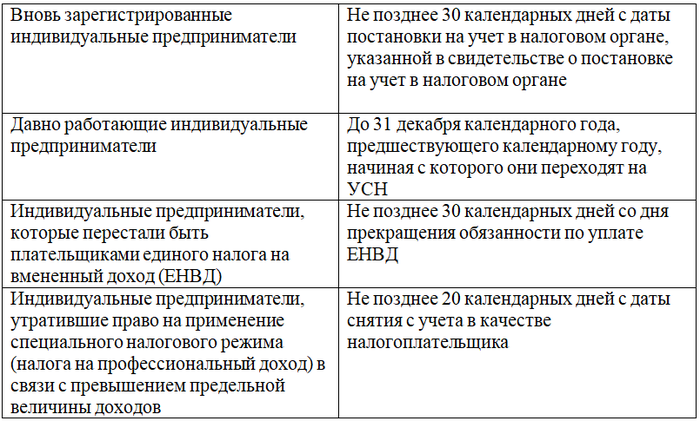

Сроки подачи уведомления следующие:

Форму уведомления для ИП можно скачать по ссылке.

Образец заполненного уведомления вновь зарегистрированного ИП для УСН 6 процентов в 2020 году вы найдете ниже.

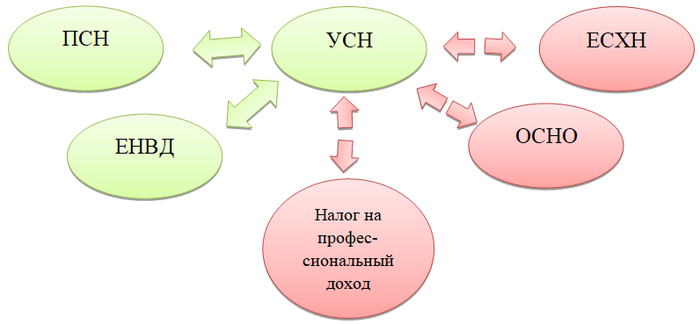

Какие системы налогообложения можно совмещать с УСН, а какие нет, показано на рисунке.

При совмещении режимов необходимо вести раздельный учет.

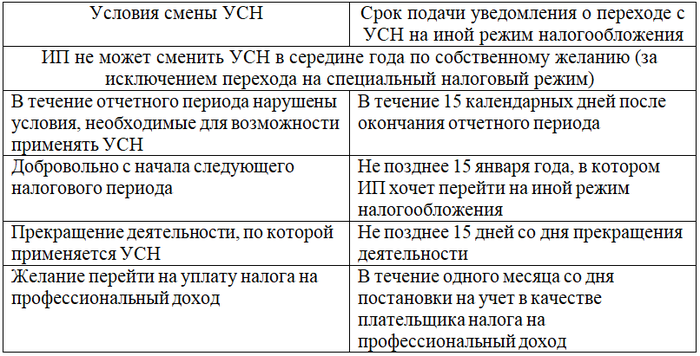

Условия перехода с УСН 6% для ИП на иной режим налогообложения следующие:

Форму уведомления об отказе от УСН 6% для ИП можно скачать по ссылке.

Образец заполненного уведомления вы найдете далее.

Какие налоги мне надо будет платить?

На схеме представлены заменяемые налоги для ИП при УСН 6% в 2020 году.

Рассмотрим, какие налоги платить ИП на УСН 6% обязательно:

- налог в размере 6% от дохода, сумма которого определяется по правилам ст. 346.15 НК РФ (субъекты РФ вправе снижать данную ставку до 0);

- фиксированные взносы на обязательное пенсионное страхование в размере 29 354,00 руб. за 2019 год, 32 448,00 руб. за 2020 год;

- фиксированные взносы на обязательное медицинское страхование в размере 6884,00 руб. за 2019 год, 8426,00 руб. за 2020 год;

- если доход за год превысит 300 тыс. руб., необходимо будет уплатить взнос на обязательное пенсионное страхование в размере 1% от суммы превышения (но не более восьмикратного фиксированного размера, т. е. 234 832,00 руб. в 2019 году и 259 584,00 руб. в 2020 году).

При регистрации ИП в середине года страховые взносы рассчитываются пропорционально месяцам и дням, в течение которых физлицо имело статус ИП.

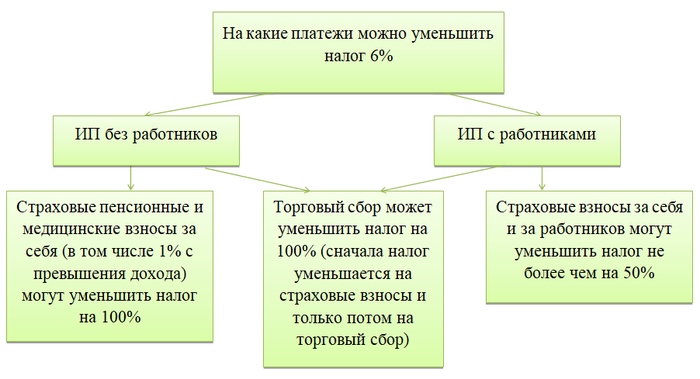

Налог в размере 6% ИП без работников имеет право полностью уменьшить на сумму уплаченных страховых взносов.

Закон не обязывает ИП уплачивать взносы на соцстрахование. Но чтобы получать пособия по материнству и временной нетрудоспособности, ИП может самостоятельно зарегистрироваться в качестве страхователя и уплачивать взносы.

Прочие налоги и сборы ИП уплачивает на общих основаниях, если признается их плательщиком:

- торговый сбор (на его сумму также можно уменьшить налог 6%);

- водный налог;

- НДПИ;

- экологический сбор;

- плату за негативное воздействие на окружающую среду;

- сбор за пользование объектами водных биологических ресурсов.

Когда платить налоги и как мне сдавать отчетность?

Разберем теперь, когда ИП платит налоги по УСН 6% и сдает отчетность.

Страховые взносы на обязательное пенсионное и медицинское страхование:

- Отчетность по страховым взносам за себя предприниматель представлять в налоговые органы не должен.

- Уплату взносов в фиксированном размере ИП должен произвести до 31 декабря текущего года. Платить можно в любое время, любыми частями, главное, чтобы полная сумма взносов была уплачена к последнему дню года.

- Для расчета взноса в 1% берутся доходы, исчисленные по правилам расчета доходов для УСН. Если за год такой доход превысит 300 тыс. руб., необходимо будет уплатить 1% от превышения до 1 июля следующего налогового года.

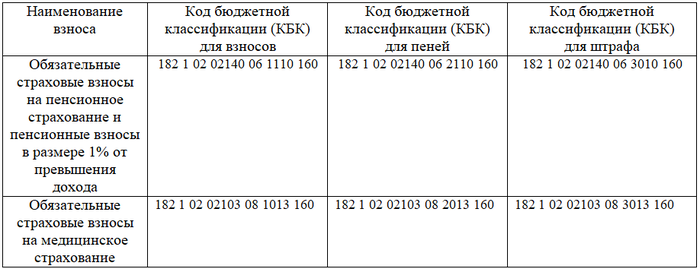

- КБК в 2019 году для страховых взносов ИП за себя:

- Декларация по упрощенному налогу представляется предпринимателями в налоговую инспекцию 1 раз в год по итогам налогового года до 30 апреля следующего после отчетного года.

По ссылке можно скачать бланк декларации по УСН.

А ниже вы найдете образец заполнения декларации для ИП на УСН 6%.

Обратите внимание, что при УСН 15% заполняются другие листы декларации. Кроме того, представленный образец предусматривает, что ИП уплачивает торговый сбор.

- УСН предполагает уплату авансовых платежей в течение налогового года по итогам каждого квартала до 25-го числа следующего за отчетным кварталом месяца. Платеж за год необходимо произвести до 30 апреля следующего за отчетным года.

- КБК для УСН «доходы» в 2019-2020 годах следующие:

Законодательно установленные способы сдачи декларации по единому налогу таковы:

- На бумажном носителе лично, через представителя или «Почтой России».

- В электронном виде по ТКС.

Как мне рассчитать налог?

Формула для расчета налога (авансовых платежей) к уплате по итогам каждого квартала отчетного года имеет следующий вид:

Часто возникает путаница, как платить на УСН 6% для ИП авансовые платежи?

Расчет налога происходит нарастающим итогом, то есть за каждый квартал мы считаем доход, полученный ИП с начала года. Авансовые платежи по итогам отчетного периода можно уменьшить на суммы страховых взносов, уплаченных в этом периоде. Из каждого последующего авансового платежа вычитается аванс, уплаченный за предыдущий период.

Важно! УСН предполагает кассовый метод учета, поэтому доходом считаются фактически поступившие на расчетный счет или в кассу суммы. А вычесть уменьшающие налоги платежи и авансы за предыдущие отчетные периоды можно только после их фактической уплаты!

Налоговая база (доходы) — фактически полученные предпринимателем на расчетный счет или в кассу денежные средства, а также приобретенные имущественные права. Дата получения дохода — день поступления денежных средств или приобретения имущественных прав.

Доход — это поступления от реализации товаров (работ, услуг), а также иные поступления.

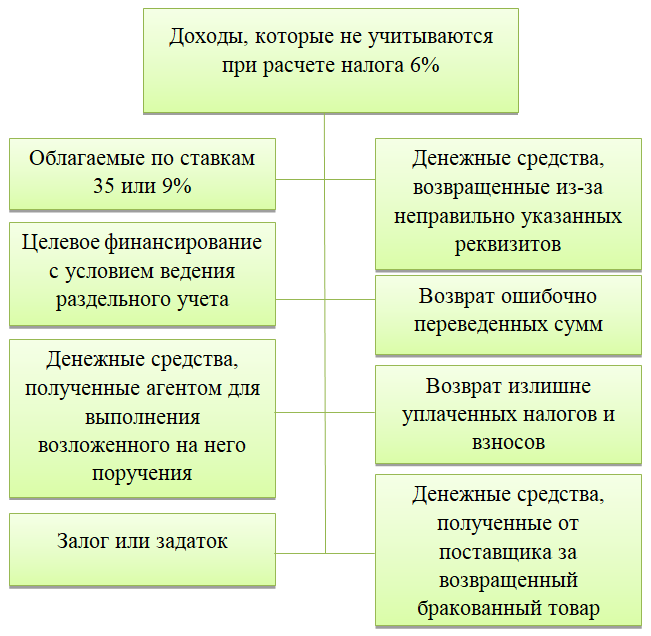

К доходам в целях исчисления налога, в частности, не относятся:

Полный их список указан в ст. 346.15 и 251 НК РФ.

Повторим еще раз, что уменьшить налог можно на следующие платежи:

А если я веду деятельность с работниками?

У ИП на УСН 6% с работниками появляются дополнительные обязанности по уплате взносов и сдаче отчетности.

Прежде всего, ИП, заключившему трудовой договор с физлицом (или ГПД с физлицом, по которому предусмотрены взносы на социальное страхование), необходимо зарегистрироваться в Фонде социального страхования. Сделать это необходимо в течение 30 календарных дней с момента заключения договора, представив следующие документы:

- заявление установленного образца (для трудовых договоров);

- копию документа, удостоверяющего личность предпринимателя;

- свидетельства о постановке на учет и о государственной регистрации в качестве ИП;

- выписку из ЕГРИП;

- трудовые книжки и трудовые договоры наемных работников.

К отчетам и обязанностям по уплате налогов, которые были перечислены выше, у ИП с работниками добавляются следующие:

- Сведения о среднесписочной численности.

Данные сведения необходимо подавать в налоговую инспекцию раз в год до 20 января года, следующего за отчетным. - Налог на доходы физических лиц. В рамках уплаты НДФЛ работников в качестве налогового агента ИП должен представлять в налоговый орган следующие отчеты:

- Расчет 6-НДФЛ. Представляется ежеквартально не позднее последнего числа месяца, следующего за отчетным годом. Годовой отчет направляется налоговикам до 1 марта года, следующего за отчетным.

- Справка 2-НДФЛ. Сдается в налоговые органы ежегодно в срок до 1 марта после окончания отчетного года. Также оформляется по заявлению работника.

Сроки сдачи НДФЛ-отчетности новые, действуют они с 01.01.2020. Отметим, что 1 марта в 2020 году выпадает на воскресенье, поэтому срок сдачи продлевается на один день — до 02.03.2020.

Сроки уплаты НДФЛ представлены в таблице:

В отчетность, связанную с уплатой страховых взносов за работников, входит:

Уплачивать взносы за работников необходимо ежемесячно до 15-го числа следующего месяца.

Обращаем внимание, что при наличии наемных работников налог при УСН 6% можно уменьшить на уплаченные страховые взносы только на 50%.

Должен ли я вести бухгалтерский учет и учет основных средств?

В соответствии с подп. 1 п. 2 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ ИП вести бухгалтерский учет (БУ) не обязан, если он ведет учет объектов налогообложения в соответствии с законодательством РФ о налогах и сборах.

Так как применение УСН обязывает предпринимателя вести книгу учета доходов и расходов (КУДиР), то при исполнении этой обязанности нет необходимости в ведении БУ. Таким образом, ведение БУ является правом ИП, которым предприниматели зачастую пользуются для расчета рентабельности собственной деятельности. КУДиР заполняется в течение года, в налоговую инспекцию ее представлять не надо, но она является документом для расчета налоговой базы по упрощенному налогу. Вести ее можно как на бумаге, так и в электронном виде. Бумажный вариант необходимо прошить, пронумеровав листы, и подписать.

Бланк КУДиР доступен по ссылке.

Пример заполнения КУДиР можно скачать далее.

При наличии основных средств у ИП на УСН 6% важными являются два момента:

Нужна ли мне онлайн-касса?

На данный момент при подавляющем числе видов деятельности необходимо применять онлайн-кассу, в том числе ИП. Это относится и к безналичным расчетам с физлицами. При безналичных расчетах между предпринимателями и юрлицами ККТ не применяется.

Полностью освобождены от применения онлайн-кассы (п. 2 ст. 2 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ), в частности:

- продажа газет и журналов;

- торговля на розничных рынках, ярмарках, но только не в магазинах, киосках, палатках, находящихся в этих местах торговли;

- разносная торговля;

- торговля в киосках мороженым, безалкогольными напитками, водой, молоком;

- торговля из автоцистерн квасом, маслом;

- ремонт и окраска обуви;

- присмотр и уход за детьми, больными, престарелыми;

- сдача ИП в аренду жилого помещения, принадлежащего ему на праве собственности.

ИП, производящие расчеты в труднодоступных местностях, перечень которых утверждается властями субъекта РФ, могут не применять ККТ при условии выдачи документа, подтверждающего факт расчета с покупателем.

До 01.07.2021 отсрочку получили предприниматели без наемного персонала, оказывающие услуги, выполняющие работы или продающие товары собственного производства. Если ИП заключит трудовой договор хотя бы с одним физлицом, онлайн-кассу придется приобрести и установить в течение 30 календарных дней.

Каким-либо образом учесть расходы на покупку онлайн-кассы у ИП на УСН 6% не получится.

УСН 6% является довольно привлекательным режимом налогообложения для предпринимателя. Здесь очень мало ограничений по видам деятельности. Уплачивать необходимо страховые взносы за себя, на которые ИП вправе уменьшить налог, и упрощенный налог. Отчетность минимальна: декларация представляется в налоговую один раз в год.

Если ИП нанимает сотрудников, то как налоговая нагрузка, так и нагрузка по отчетности сильно возрастает. Кроме того, налог можно уменьшать на страховые взносы за себя и сотрудников в этом случае только на 50%.

Еще больше материалов по теме — в рубрике «УСН».

- НК РФ, часть 1

- НК РФ, часть 2

- закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» от 22.05.2003 № 54-ФЗ

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

Источник: xn--h1apee0d.xn--p1ai

Какие налоги платит ИП на УСН: методы отчетности

В тексте ниже рассказывается, какие налоги платит ИП при УСН – «упрощёнке». Статья будет полезна тем, кто только задумывается о создании бизнеса, а также гражданам, которые боятся работать легально, опасаясь непомерных налоговых сборов. На самом деле, в налоговом перечне нет ничего страшного и сборы для бизнесменов в стране весьма приемлемые.

Какие налоги платит ИП на УСН?

Режимы налогообложения

В Российской Федерации бизнесмены, оформившие ИП, осуществляют трудовую деятельность, применяя режимы налогообложения, регламентированные сводом налоговых законов страны. Опираясь на требования системы обложения налогами, ИП перечисляет средства в государственную казну, помимо этого существуют и обязательные для уплаты сборы, не зависящие от налогового режима.

На сегодня в стране действует несколько налоговых систем, самой сложной и обременительной считается традиционная – OCHO, ещё три признаются облегчёнными – единая (её ещё называют ЕНДВ или «вменёнка»), сельхозналог (ECXH) и ПСН – патентная система. Самой желанной и простой считается УСН – упрощённый режим, который позволяет сэкономить на налоговых сборах и вести бизнес более эффективно.

Чем хороша УСН?

- В которых трудятся более, чем сто сотрудников.

- Имеющие доход более 58 миллионов 805 тысяч рублей.

- Основные средства которых свыше 150 миллионов рублей.

- Сторонние фирмы в которых имеют более 25% доли.

Большим преимуществом «упрощёнки» признаётся дифференцируемая ставка по налогу, то есть решение о её величине принимают муниципалитеты. Ставка в пятнадцать процентов считается стандартной для финансовой базы «доходы минус расходы» и шесть для одних доходов.

Можно сказать, что и в без того льготном режиме обложения налогами это некий добавочный бонус

- прибыльный сбор;

- НДС для фирм, не работающих на экспорт;

- НДФЛ для частных предпринимателей;

- имущественный сбор (исключая объекты, финансовая база по которым определяется кадастровой стоимостью).

А платит ли ИП подоходный налог, узнаете в нашей статье.

Налоговые сборы для «упрощёнки»

Каждый индивидуальный предприниматель, независимо от системы налогообложения (в том числе и УСН), платит в обязательном порядке: таможенную пошлину, налоги на транспорт, землю, имущество, добычу ископаемых, водные и биологические ресурсы и так далее. Рассмотрим, какие сборы обязательны для предпринимателей на УСН.

Бизнесмены обязаны поквартально вносить авансы (предварительные платежи), которые необходимо перечислять в казну государства за первый квартал, полугодие, девять месяцев и год. Свод налоговых законов России гласит, что на «упрощёнке» налог уплачивается не позднее, чем 25 число месяца, точнее – в апреле, июле и октябре.

Годовая выплата налога должна быть внесена бизнесменом на УСН до 30 апреля следующего года

Для «упрощёнки» установлен единый налог, который выплачивается в зависимости от финансовой базы, выбранной ИП. Уже упоминалось, что это могут быть:

- Доходы минус расходы

Облагаются ставкой в 15% (регионы могут уменьшать её до 5%, для крымских и севастопольских ИП – до 3%). В статье No346 НК РФ указаны закрытые списки расходов и доходов, которые используются для исчисления суммы налога. У данного типа налога существует минимальный порог. Если ИП сработал в убыток или сумма налога по ставке «доход минус расход» меньше, чем один процент от доходов, предприниматель обязан оплатить именно этот минимум.

В специальной статье разберём, как рассчитывается налоговый сбор на УСН при обложении объекта «доходы минус расходы».

Чтобы дать отчёт о продуктивности трудовой деятельности контролирующему органу, ИП может использовать два метода.

Таблица 1. Методы подачи отчётности

| Годовая отчётность (без сотрудников) | Кроме декларации, ИП, работающие по шестипроцентной УСН, не сдают никакой отчётности. Помимо налоговых сборов бизнесмен не должен забывать о собственной будущей пенсии (раз нет наёмных работников) и медицинском страховании. |

| Отчётность каждый квартал (есть наёмные работники) | Для налоговой службы потребуется декларация и справка о численности сотрудников. Ежеквартально нужно предоставлять отчёты в ФСС и ПФ РФ и форму 6-НДФЛ в налоговую ежеквартально. По итогам года в ФНС будут ожидать от бизнесмена форму 2-НДФЛ. |

Не знаете как заполнять бланки 2-НДФЛ и 6-НДФЛ? Вы можете ознакомиться с данными темами на нашем портале. Пошаговые инструкции, образцы бланков, а также как избежать основных ошибок при заполнении декларации.

Образец заполнения справки 2-НДФЛ

Скачать форму 6-НДФЛ

При этом, если в штате ИП менее двадцати пяти сотрудников, отчёты по подоходному налогу, бумаги для ФСС и ПФ РФ сдавать можно в бумажном виде, большее количество работников обязует бизнесмена делать это в электронном виде. Декларацию по УСН в налоговой примут на бумаге без вопросов.

Видео — Налог для «упрощёнки» в 2017 году

Подведём итог

УСН или «упрощёнка» действительно самый комфортный налоговый режим в России, позволяющий предпринимателям быстро, просто, а главное – с небольшим напряжением для бюджета, уплачивать налог. Подсчитать его так же просто, главное определиться с финансовой базой и точно знать, какие денежные поступления и траты можно учитывать при налогообложении.

8-804-333-11-40 (Работаем по всей России) Это быстро и бесплатно!

Понравилась статья?

Сохраните, чтобы не потерять!

Похожие записи

Как рассчитывается налог на квартиру?

Плата за загрязнение окружающей среды

Кто освобождается от уплаты транспортного налога: категории льготников

Источник: nalog-expert.com