Рассказываем, как правильно провести в бухучете возврат товара поставщику, бухгалтерские проводки, которые нужно использовать, приведены в сводной таблице.

Причины возврата

Прежде чем перейти к проводкам, уточним, что заказчик вправе вернуть приобретенную продукцию в ряде случаев:

- исполнитель поставил некачественную или бракованную продукцию;

- количество поставленного не совпадает с договорной документацией;

- документы по сдаче-приемке оформлены с ошибками либо вовсе не предоставлены покупателю;

- нарушен ассортиментный ряд заказа;

- отгруженные продукты упакованы не соответствующим образом;

- покупателем возвращаются нереализованные остатки товара и прочее.

Во всех вышеуказанных случаях оформляется возврат товара поставщику, проводки составляются как бухгалтером потребителя, так и ответственным специалистом продавца.

Возврат товара — бухгалтерские проводки

Приобретателю необходимо вернуть качественную продукцию. Если заказчик по какой-либо причине решил вернуть продавцу товарную партию нормального качества, то такая операция будет закрываться как реализация товара у потребителя и прием на учет у поставщика. Чтобы оформить возврат товара, проводки следующие:

Бухгалтерские проводки по учету поступлении и возврата товара поставщику.

- Покупатель:

- Дт 60 Кт 90.1 — выручка от реализации — сдачи качественной продукции поставщику;

- Дт 90.2 Кт 41 — списание себестоимости;

- Дт 90.3 Кт 68 — начисление НДС;

- Дт 51 Кт 60 — возвращение денежных средств заказчику на расчетный счет.

- Поставщик:

- Дт 41 Кт 62 — приход возвращенных продуктов нормального качества;

- Дт 19 Кт 62 — учет НДС, который указал заказчик при сдаче продукции;

- Дт 62 Кт 51 — перевод денежных средств на счет заказчика.

Возврат поставщику (проводки в бухучете) некачественных продуктов. В том случае, если осуществляется возвращение бракованной продукции, то механизм закрытия операции будет зависеть от того, принял ли покупатель поставку на учет или нет.

Если приобретатель отразил в бухучете данную товарную партию, то некачественные продукты принимаются на ответственное хранение и записываются на забалансе по счету 002 (Приказ Минфина № 94н от 31.10.2000).

Если же брак был поставлен потребителем на учет, то он должен отражаться в бухгалтерском учете по общим правилам.

Как записывается возврат покупателю, проводки в зависимости от ситуации, приведены в таблице:

| Отражение у покупателя | Кт 002 — брак списан с забаланса | Дт 60 Кт 41 — списание возвращенной партии |

| Дт 60 Кт 68 — начисление НДС | ||

| Дт 51 Кт 60 — получение денежных средств | ||

| Дт 51 Кт 60 — получение возвращенных за бракованную партию денежных средств | ||

| Отражение у продавца | Дт 62 Кт 90.1 — сторно уменьшение выручки от реализации | Бухучет будет такой же, как и при возвращении товара, который не принял на учет потребитель. |

| Дт 90.2 Кт 41 — сторно уменьшение себестоимости | ||

| Дт 90.3 Кт 68 — сторно уменьшение НДС | ||

| Дт 62 Кт 51 — возвращение денег клиенту |

Возврат одинакового товара, приобретенного у разных поставщиков в 1С 8.3 Бухгалтерия

Об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: gosuchetnik.ru

Возврат денежных средств проводки. Как сделать бухгалтерские проводки по возврату средств покупателю или поставщику. Возврат аванса от поставщика: бухгалтерский и налоговый учет

Аванс или предоплата – это оплата, которая получена поставщиком (продавцом) до наступления даты фактической отгрузки продукции или до момента оказания услуг (п.1 ст.487 ГК). Если поставщик (исполнитель) в установленный договором срок свои обязательства не выполнил, то он должен вернуть полученные от покупателя (заказчика) денежные средства. Как отразить такой возврат аванса от поставщика в бухгалтерском и налоговом учете покупателя?

Каждый подарочный ваучер и скидочный купон имеют уникальный номер. Подарочные купоны и купоны не могут быть возмещены наличными деньгами или не являются основанием для денежных требований. Продукты, купленные с подарочным сертификатом или купоном, подлежат обмену на общем основании или возврату купона в случае возврата продукта.

Они могут использоваться в течение указанного периода их действия. Подарочные купоны и купоны не связаны с другими купонами и рекламными акциями. Этот товар не распространяется на партнерские продукты. Условия использования скидок. . Условия использования скидки 10%: Эта скидка распространяется на все заказы, размещенные за пределами периода продажи, а не на бренды, исключенные из нашего поощрения. — Условия использования скидки 5%: Эта скидка распространяется на все заказы, размещенные во время продажи.

Бухгалтерский учет

Для ведения учета авансов, выданных другим предприятиям, предприятие-покупатель использует субсчет 60-2 «Расчеты по выданным авансам». По дебету этого субсчета отражается возникновение дебиторской задолженности (перечисление аванса), по кредиту — погашение или списание задолженности. 10 февраля 2014 года ООО «Калина» перечислило ООО «Рябина» предоплату за товар в размере 236 000 руб. По условиям договора поставка товара должна была произойти в срок до 10 апреля 2014 года.

Гарантия минимальной цены не распространяется на: — продукты, предлагаемые в продаже, ликвидации, продвижении по службе, конец серии, — товары на аукционных сайтах, в рекламе или в области так называемых. частные или специальные продажи или веб-сайты в рекламных целях, — товары, проданные и отправленные нашими компаниями-партнерами, — поставки за пределами Польши.

Внесудебное разрешение споров

В случае возникновения спора Клиент может подать письменный запрос на сайт, который сделает все возможное, чтобы совершить мировое соглашение. Если решение проблемы не будет разрешено, посредник может быть достигнут в течение одного года после подачи жалобы.

Однако поставка так и не состоялась. ООО «Калина» обратилось к ООО «Рябина» с требованием вернуть перечисленную предоплату. 15 апреля предоплата возвращена на счет ООО «Калина». Возврат предоплаты от поставщика отразим проводкой: Дебет 51 – Кредит 60-2 – на сумму 236 000 руб. – возврат аванса от поставщика. Наличие или отсутствие других проводок зависит от того, принимался к вычету НДС с выданного аванса или нет.

По закону клиент имеет право подать жалобу в течение 2 лет после получения купленного продукта. Жалоба должна быть подана не позднее, чем через год после уведомления о несоответствии товара контракту. Обязательство доказать несоответствие товара контракту в течение первых 12 месяцев лежит на стороне, и в конце этого периода в течение следующих 12 месяцев клиент должен доказать, что приобретенный товар не соответствует контракту. Гарантия продукта на соответствие условиям контракта не применяется, если продукт был изменен в случае нормального износа, неправильного использования, несоблюдения правил обслуживания продукта, повреждений, вызванных транспортировкой или неправильным хранением продукта.

Учет НДС

При получении аванса от покупателя поставщик должен начислить НДС (по расчетной ставке 18/118 или 10/110, налоговая база – сумма предоплаты) и уплатить его в бюджет (ст.154 НК). Также продавец должен выписать счет-фактуру и отправить его покупателю в пятидневный срок (ст.168 НК).

В свою очередь покупатель, получив счет-фактуру, выставленную продавцом на аванс, имеет право принять НДС к вычету, не дожидаясь момента получения товара (если товар будет использоваться в облагаемых НДС операциях и договор поставки содержит условие о предварительной оплате, п.9 ст.172 НК). Это не обязанность, а право покупателя, которая позволяет побыстрее воспользоваться правом на вычет, если перечисление аванса и отгрузка товара были в разных кварталах.

Продолжая наш предыдущий пример, мы можем предположить 2 возможных ситуации: 1. ООО «Калина» не принимало НДС с аванса к вычету. Тогда при возвращении предоплаты никаких дополнительных проводок не будет. 2. ООО «Калина» получило счет-фактуру и приняло НДС с выданного аванса к вычету: Дебет 68-2 – Кредит 76ВА – на сумму 36 000 руб. – принят к вычету НДС с выданного аванса (в 1С: Бухгалтерии войдите в выписку, где оплачен аванс, затем в Операциях «Ввести на основании», выбрать «Счет-фактура полученная»). В этом случае при возврате аванса НДС, принятый к вычету, нужно восстановить. Дебет 76ВА – Кредит 68-2 – на сумму 36 000 руб. – восстановлен НДС, ранее принятый к вычету Обратите внимание: правом на вычет НДС с авансов выданных можно пользоваться избирательно, в зависимости от ситуации – закрылся аванс отгрузкой в том же квартале или нет.

Налоговый учет

- Акт об установленных расхождениях, составленный по форме ТОРГ-2 (для импортных товаров – форма ТОРГ-3) . Данный документ оформляется в случае, если по факту отгрузки товара и после осуществления оплаты, заказчик выявил отклонения по качеству или количеству продукции, а также при обнаружении несоответствия в документах отгрузки.

- Расходная накладная (форма ТОРГ-12) , которой оформляется возврат, если обнаружен брак продукции, либо товар не соответствует утвержденному государственному или договорному стандарту.

Данные документы передаются поставщику вместе с письмом о возврате средств, на основании которых поставщик принимает продукцию, а покупателю зачисляются ранее осуществленная предоплата.

Возврат денежных средств покупателю: учет у заказчика и у поставщика

Рассмотрим каждый вариант проводок.

Проводки возврата у поставщика

Для удобства рассмотрим учет операции возврата у поставщика на примере. Между ООО «Фобос» и ООО «Демос» заключен договор на поставку лакокрасочной продукции, где «Фобос» выступает поставщиком, а «Демос» — покупателем. Продукция реализована по цене 155 000 руб. при себестоимости 88 000 руб. «Демос» осуществил 100% оплату за товар. В связи с несоответствием качественным характеристикам, «Демос» вернул всю партию товара, оформив при этом акт ТОРГ-2. По факту возврата продукции «Фобос» зачислил ранее оплаченные средства на расчетный счет «Демос».

В учете ООО «Фобос» были осуществлены следующие проводки:

| Дт | Кт | Основание | Сумма | Документ |

| 90/1 | Отражение выручки от продажи лакокрасочной продукции | 155 000 руб. | Товарная накладная | |

| 90/2 | Списание себестоимости лакокрасочной продукции | 88 000 руб. | Калькуляция себестоимости | |

| 90/3 | 68 НДС | Начисление НДС с отгруженного товара | 644 руб. | Товарная накладная |

| От «Демос» поступила оплата за продукцию | 155 000 руб. | Банковская выписка | ||

| 68 НДС | Перечисление НДС | 644 руб. | Товарная накладная | |

| 10 | 60 | Учет возвращенного товара в составе материалов | 88 000 руб. | Акт о расхождениях |

| 19 | 60 | Учет НДС возвращенного товара | 644 руб. | Акт о расхождениях |

| 68 НДС | 16 | Принятие к вычету возвращенного товара | 644 руб. | Акт о расхождениях |

| 60 | ООО «Демос» возвращены ранее оплаченные средства | 155 000 руб. | Акт о расхождениях, письмо о возврате средств | |

| 91/2 | 60 | Признание прочих расходов (155 000 руб. — 644 руб. — 88 000 руб.) | 356 руб. | Акт о расхождениях, товарная накладная, калькуляция себестоимости |

Бухгалтерский учет у покупателя

Чтобы разобраться, какими проводками необходимо отражать возврат средств у покупателя, рассмотрим следующий пример:

Согласно договору, ООО «Фаза» поставляет ООО «Вектор» ТМЦ в количестве 24 штуки на сумму 64 000 руб., НДС 9762 руб. При поставке было выявлен брак 4-х единиц товара, которые были возвращены «Фазе». Стоимость бракованных ТМЦ была зачислена на счет «Вектора».

Бухгалтером ООО «Вектор» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 60/1 | ООО «Вектор» оплатил 100% аванс за товар | 64 000 руб. | Платежное поручение | |

| 41 | 60/1 | ТМЦ приняты на учет | 54 238 руб. | Товарная накладная |

| 19/3 | 60/1 | Учет НДС | 9 762 руб. | Товарная накладная |

| 68 НДС | 19/3 | НДС к вычету | 9 762 руб. | Счет-фактура |

| 76/2 | 41/1 | Бракованный товар возвращен ООО «Фаза» (4 ед.) | 9 040 руб. | Акт о расхождениях |

| 76/2 | 68 НДС | Восстановлен НДС от стоимости возвращенного товара | 1 627 руб. | Акт о расхождениях |

| 76/2 | От ООО «Фаза» поступил возврат средств за бракованную продукцию | 10 667 руб. | Банковская выписка |

Важно знать, что при выявлении факта товарного несоответствия, возврат средств за некачественную продукцию осуществляется только при полном и корректном оформлении всех необходимых документов

Источник: www.resalt.ru

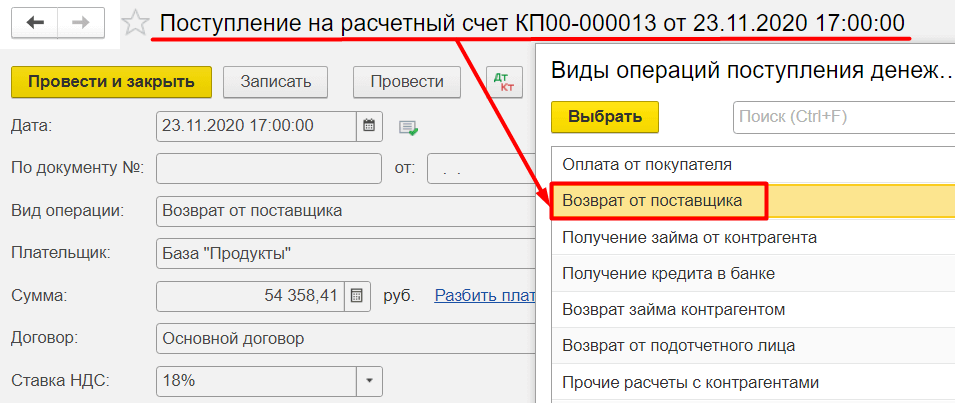

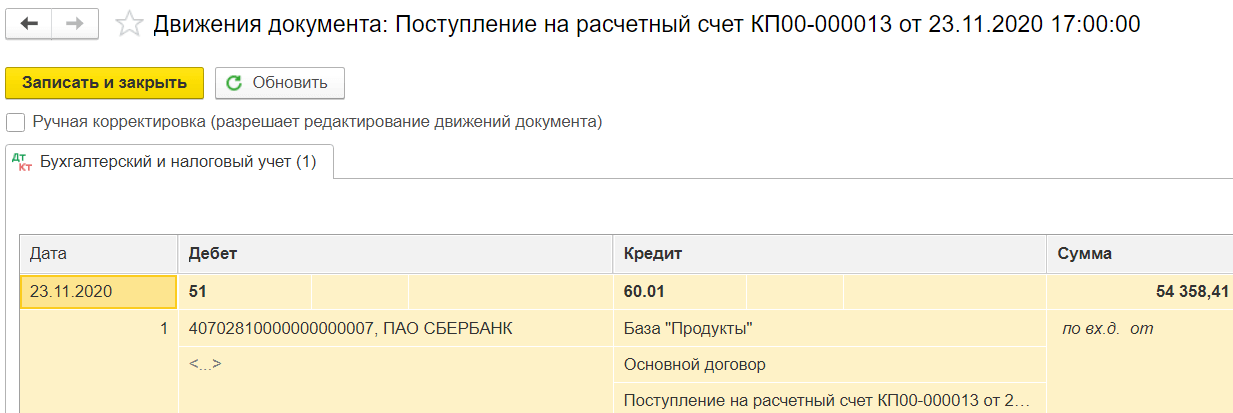

Как отразить возврат от поставщика в 1С

Чтобы отразить возврат денежных средств от поставщика, следует ввести операцию поступления денежных средств с соответствующим видом движения в журнале Банковские выписки

Важным элементом для корректности выполненной операции является правильность выбора договора, по которому производилась оплата поставщику. Иначе в оборотно-сальдовой ведомости могут возникнуть ошибки по этому контрагенту. Автоматически договор заполняется в случае, если выполнены соответствующие настройки в справочнике Контрагенты. После заполнения всех обязательных реквизитов и проведения, в результате будет создан документ со следующими проводками:

(Нет голосов)

Поделиться ответом

Комментарии

- Вконтакте

Автор ответа:

Ирина Дидушок

Бухгалтер-методолог

Не нашли ответа на свой вопрос?

Задайте его нам! Задать вопрос

Другие ответы

- Внедрение 1С

- Внедрение 1C:ERP

- Внедрение БИТ.Финанс

- Разработка на 1С

- Внедрение 1С:Медицина

- Внедрение 1С:Розница для сети

- Переход ЗУП 2.5 — 3.1

Сопровождение

- Аутсорсинг программистов 1С

- Техподдержка 1С

- Поддержка БИТ.Финанс

- Аутсорсинг расчета зарплаты и кадрового учета

Источник: corada.ru