Поэтому большинство малых предприятий предпочитают именно его. Тем более есть возможность выбрать не просто данный налоговый режим, но и более выгодный объект налогообложения. (Об этом читай подробнее здесь → )

Зачастую целесообразным бывает выбор в качестве объекта налогообложения «Доходы минус расходы». Это выгодно компаниям, у которых процент расходов составляет более 60% от выручки.

И, если с доходами все более или менее ясно, то расходы вызывают массу вопросов, несмотря на то, что весь их список прописан в НК РФ. Не говоря уже о том, что именно расходы являются любимым объектом проверки налоговых органов.

Вследствие этого, назрела необходимость сформировать четкую простую шпаргалку-рекомендацию: какие расходы можно принимать при УСН доходы минус расходы, а какие нельзя. Следуйте этим правилам, чтобы избежать возможных ошибок!

Расходы на командировку ИП

При этом порядок признания НДС имеет свои тонкости, о которых вы можете узнать из курса «УСН для ООО + Практика 1С 8.3»

Убедившись, что данный вид расхода находится в числе разрешенных законодательством, приступаем к правилу №2.

В заключении, переходим к правилу №4 , в котором просто обозначим наиболее часто встречающиеся на практике, в том числе и моей профессиональной, затраты, которые НЕЛЬЗЯ учесть при расчете налогооблагаемой базы. Даже если они оплачены и подтверждены документально, даже если они нужны для получения дохода, и вы можете их обосновать.

Фундаментальные знания и практический опыт — главные основы, помогающие уверенно преодолевать все трудности бухгалтерского и налогового учета на любом участке и при любой системе налогообложения.

Поэтому, чтобы приобрести уверенность в своих знаниях, а также бесценный опыт, нужно только лишь выбрать любой нужный именно Вам курс!

Источник: cpb-runo.ru

Подробно про 1% от суммы, превышающей 300 000 рублей годового дохода, по итогам 2022 года

Обновление! Много спрашивают о том, как платить 1% от суммы, превышающей 300 000 рублей годового дохода за 2022 год, в 2023 году.

Действительно, после запуска ЕНС это вызывает много вопросов. Поэтому, я рекомендую прочитать еще вот эту статью:

В ней я рассказываю о трех способах оплаты этого 1% за 2022 год в 2023 году. Но для начала, рекомендую ознакомиться со статьей ниже.

Скоро ИП массово начнут платить 1% от суммы, превышающей 300 000 рублей годового дохода, по итогам 2022 года. Особенно спешат в этом вопросе ИП на УСН для того, чтобы сразу сделать налоговый вычет из аванса по УСН за 1 квартал 2023 года. Но об этом интересном моменте для ИП на УСН поговорим чуть ниже.

А значит, у ИП опять появится много вопросов о том, как правильно посчитать этот 1%, куда платить, на какие КБК, и так далее и так далее…

Поэтому, чтобы не объяснять каждому комментатору к прошлым статьям, написал отдельную заметку в виде “Вопрос/Ответ”.

В этой статье мы рассмотрим вопросы про 1%, который будем платить по итогам 2022 года

Напомню, что оплатить этот 1 процент за 2022 год необходимо до 1-го июля 2023-го .

Причем, лучше не откладывать платеж до самого последнего дня. Для тех, кто не знает (или забыл) сколько нужно было платить на обязательное пенсионное и медицинское страхование в 2022 году “за себя”, даю ссылку на статью с полным раскладом:

Или посмотрите видео, в котором рассказываю про взносы ИП «за себя» в 2022 году:

Напоминаю, что на мой Телеграмм-канал можно подписаться по этой ссылке: Подписаться на оперативные новости для ИП и самозанятых

Так вы точно не пропустите новые видео и важные новости!

Так что там с 1% при доходе более, чем 300 тысяч рублей в год? Мне нужно его платить?

И еще раз повторюсь, что если не знаете, что за 1% такой загадочный, то еще раз рекомендую прочитать статью, о которой говорил выше.

Или посмотрите видео, в котором я подробно рассказываю по этой теме:

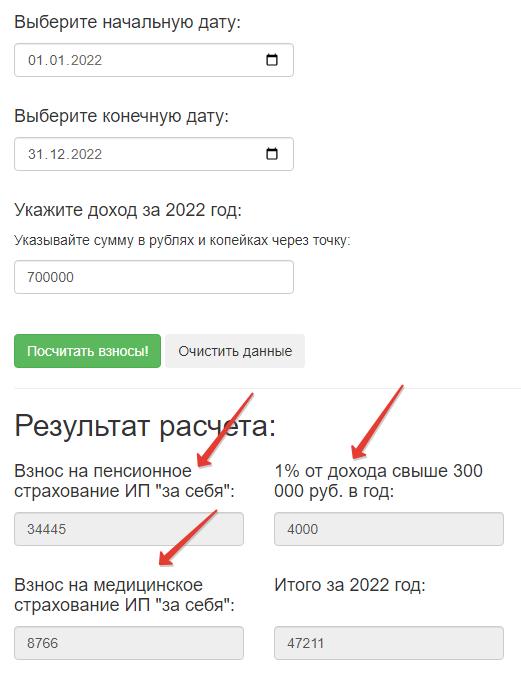

Рассмотрим конкретный пример:

Например, доход ИП на УСН 6% без сотрудников за полный 2022 год составил 700 000 рублей. Ему следует заплатить на пенсионное страхование “за себя”:

34 445 руб. + (700 000 – 300 000)*1% руб. = 34 445+ 4 000 = 38 445 рублей.

- Причем, 34 445 рублей нужно было оплатить до 31 декабря 2022 года

- А 4000 рублей, которые получились в нашем примере, необходимо оплатить до 1-го июля 2023 года.

Разумеется, не забываем, что наш ИП еще должен оплатить взносы на обязательное медицинское страхование «за себя» в размере 8766 руб. (см. статью выше).

Итого наш ИП из примера выше заплатит за 2022 год: 47211 рублей.

Для расчета я использовал калькулятор взносов ИП «за себя» на 2022 год. О том, как им пользоваться, я рассказывал в этом видео:

Напоминаю, что на мой Телеграмм-канал можно подписаться по этой ссылке: Подписаться на оперативные новости для ИП и самозанятых

Так вы точно не пропустите новые видео и важные новости!

Возникает понятное опасение, что если у ИП был серьезный доход за 2022 год, то и взнос в ПФР может достичь огромных значений…

Есть ограничение сверху по обязательному взносу на пенсионное страхование. Дело в том, что максимальная сумма страховых взносов на пенсионное страхование за 2022 год ограничена предельной величиной.

Она рассчитывается по следующей формуле:

34 445 * 8= 275 560 руб.

Почему 1% нужно оплатить до 1 июля, если раньше платили до 1 апреля?

Дело в том, что срок оплаты 1% от суммы, превышающей 300 000 рублей годового дохода ИП, перенесен. Я писал об этом важном изменении отдельную новость:

Имеет ли смысл оплатить 1% за 2022 год до 1 апреля 2023 года?

Разумеется, особенно для ИП на УСН, чтобы сразу сделать налоговый вычет из аванса по УСН за первый квартал 2023 года.

Можно ли платить 1% в течение года?

Да, можно. Например, если за первый квартал Ваш доход превысил 300 тысяч рублей, то можно смело платить 1% поверх обязательных квартальных взносов. Таким образом, нагрузка равномерно распределяется в течение года. Многие ИП так делают.

КБК?

В 2022 КБК на оплату взносов ИП «за себя» следующие:

- Если платим обязательный взнос на пенсионное страхование “за себя”, то используем КБК: 18210202140061110160

- Если платим обязательный взнос на медицинское страхование “за себя”, то используем КБК: 18210202103081013160

- Если платим 1% от суммы, превышающей 300 000 рублей годового дохода, то используем КБК: 18210202140061110160. Обратите внимание, что он совпадает с КБК по взносам ИП на пенсионное страхование.

А какие КБК будут в 2023 году?

Понятно, что многие ИП будут платить 1% от суммы, превышающей 300000 рублей годового дохода, за 2022 год в 2023 году. Соответственно, встает вопрос о том, какие будут КБК в 2023 году.

Но … начиная с 2023 года, налоги и взносы ИП будут платить при помощи ЕНП (единый налоговый платеж).

Если совсем кратко, то суть Единого Налогового Счета (ЕНС) в следующем:

- Для каждого ИП или юрлица в казначействе будет открыт специальный счет, который нужно будет регулярно пополнять.

- А налоговики будут самостоятельно распределять платежи по нужным назначениям.

Подробнее читайте про это очень важное изменение здесь: https://dmitry-robionek.ru/calendar/ens.html

Или посмотрите вот это видео:

Соответственно, КБК, с очень высокой вероятностью, поменяют в начале 2023 года. Если это случится, то я обязательно напишу об этом на своем блоге.

Подписывайтесь на новости моего блога: https://dmitry-robionek.ru/subscribe

Можно ли уменьшать налог по УСН на этот 1%?

Да, можно. Но обращаю ваше внимание, что такой вычет можно сделать только в том случае, если этот доп.взнос сделан в периоде, за который считается налог.

- Например, если ИП заплатит доп.взнос в 1% до 31 марта 2023 года, то ИП имеет право уменьшить авансовый платеж по УСН за первый квартал 2023 года.

- Если ИП заплатит, например, в мае, то уменьшит налог по УСН за 6 месяцев 2023 года.

На моем блоге есть калькулятор для ИП на УСН без сотрудников, можете самостоятельно посчитать:

У меня получилась большая сумма по 1%… можно ее оплатить частями? Например, часть в 1 квартале, часть во втором…

Да, можно. Главное, чтобы все было оплачено до 1 июля 2023 года (разумеется, по итогам 2022-го года).

Я ИП на УСН “Доходы”. Например, УСН 6%. Можно ли мне учитывать расходы?

Я работаю на УСН “Доходы минус Расходы”. От какой суммы мне считать 1%? Можно учитывать расходы?

Советую прочитать вот эту статью:

А как считать 1% тем, у кого патент? Какой у меня доход?

Будете считать 1% исходя из того, что Ваш доход равен потенциально возможному доходу. Понятно, что часто патент покупается на несколько месяцев, а не на год. В этом случае будем считать потенциальный доход пропорционально количеству месяцев, на который его купили.

А что если у меня УСН+Патент?

Необходимо суммировать доход по каждой системе налогообложения для расчета 1% от суммы, превышающей 300 000 рублей годового дохода.

Как считать взносы, если ИП работал неполный год?

Я всегда призывал и буду призывать использовать бухгалтерские программы для ИП. Но если хотите перепроверить свои расчеты или программы, то попробуйте мой калькулятор:

ИП с сотрудниками тоже платят 1%?

Да, платить нужно.

Как лучше платить налоги и взносы? Со счета ИП в банке? Или наличными, по квитанции?

Рекомендую платить налоги и взносы только со счета ИП в банке (если он есть, конечно). Сейчас банки внимательно следят платежами по налогам и взносам. И могут заблокировать счет тем ИП, у которых платежи по налогам и взносам меньше, чем 0.9 % от дебетового оборота по счету ИП. Как правило, смотрят обороты за квартал.

Если же счет у ИП в банке нет, то можно платить наличными. Только квитанции не теряйте =)

Где взять квитанции, если нет бухгалтерской программы?

В таких случаях советую использовать только официальный сервис ФНС “Заплати налоги”

Но еще раз напомню, что если будете платить 1% по итогам 2022 года в 2023 году, то придется платить уже при помощи ЕНП (единый налоговый платеж).

Соответственно, скорее всего, этот сервис ФНС уже не будет работать. Или его переделают под оплату через ЕНП. Учтите этот момент, пожалуйста!

А если мой доход за 2022 год меньше, чем 300 000 рублей?

Просто не платите этот 1%.

А если у меня вообще не было дохода за 2022 год и я на УСН?

Значит, не платите этот 1%.

Но в ЛЮБОМ случае нужно было платить обязательные взносы в ПФР и ФФОМС “за себя” в 2022 году (кроме 6 категорий ИП, которые могут временно не платить обязательные взносы).

Также учтите, что для ИП, которые стали самозанятыми в 2022 году и платят НПД (но при этом не закрыли ИП) ситуация другая, о чем писал здесь.

Надеюсь, я ответил на наиболее частые вопросы по этой теме.

Советую прочитать:

- Калькулятор фиксированных взносов ИП «за себя» на 2022 год

- Калькулятор фиксированных взносов ИП «за себя» на 2023 год

- Калькулятор УСН для ИП на УСН «Доходы» без сотрудников

Как не пропустить важные новости для ИП и самозанятых?

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 8000 предпринимателей, которые делятся своим опытом: https://t.me/ipnovosti

16 комментариев к “Подробно про 1% от суммы, превышающей 300 000 рублей годового дохода, по итогам 2022 года”

Добрый день.

Подскажите пожалуйста, оплатив 1% с превышения в июле, могу ли я зачесть эту сумму при оплате УСН за 3 кв? Ответить

Дмитрий Робионек

Добрый день

О каком годе вопрос задаете и о каком числе июля идет речь? От этого зависит ответ Ответить

Здравствуйте, какой расчет 1% предусмотрен для ИП на ОСНО с сотрудниками? Ответить

Помогите, пожалуйста, разобраться. Я ИП на УСН 6%, если я оплачу 1% от дохода свыше 300 000 рублей за 2022 год в декабре 2022 года смогу ли я на эту сумму уменьшить налог по УСН за 2022 год? Или этот платеж можно будет учесть только за 2023 год? Ответить

Дмитрий Робионек

Добрый день

Если оплатите в декабре 2022, то сможете уменьшить налог по УСН только за 2022 год. Ответить

Здравствуйте, 1% с суммы превыш. 300 тыс от продажи нежилого тоже надо платить? (ИП 6% УСН доходы) Ответить

Здравствуйте. Оплатила 1% от дохода сверх 300000 руб за 2021 год в январе 2022 года. Могу ли я уменьшить годовой налог УСН за 2022 год на эту сумму, который я буду оплачивать в январе 2023 года? Ответить

Здравствуйте. Подскажите, пожалуйста, если я оплачу 1% 30 декабря, за текущий год, а мне придёт поступление на счет 30 или 31 декабря, то как мне оплатить 1% за это поступление? И возможно ли так оплачивать.

ИП на УСН без работников. Ответить

Добрый день! Я ИП УСН 6% доходы. Куда и как платить 1% и сам налог за 2022 г. в 2023 году ? Можно ли по прежним реквизитам и платежкам или обязательно переходить на ЕНП? Спасибо. Ответить

Дмитрий Робионек

По КБК за 2022 год лучше в ФНС уточните

Я предупреждал на блоге, что лучше оплатить взносы за 2022 год до 31 декабря 2022 года.

https://dmitry-robionek.ru/calendar/oplata-vznosov-do-konca-goda.html Ответить

Здравствуйте, ИП на УСН 6% 1% пенсионного за 2022 платили в течении года. Выплатили Максим сумму. Уменьшаю на нее налог 6 % не более чем 50 % от суммы налога в декларации за 2022 г Как будет в переходный период. Т.е. она теперь в части не фиксированных платежей попала в енс и будет с него списана только в июле? Надо подавать заявление на зачёт?

До или после сдачи декларации? Ответить

А надо ли подавать уведомление в налоговую при уплате 1%. Налоговая уведомление не принимает. Ответить

Дмитрий Робионек

Дмитрий, добрый день! Я ИП с работниками, УСН 6% доходы. Раньше нельзя было уменьшить доход на 1 % с суммы превышения.

«Индивидуальный предприниматель на упрощенной системе налогообложения, не имеющий наемных работников, вправе уменьшить сумму единого «упрощенного» налога на всю сумму страховых взносов, включая 1% от суммы, превышающей 300 тысяч рублей»

Сейчас вышло письмо минфина № 03-11-09/4254 от 20.01.2023 в котором можно уменьшить налог на страх взносы, в письме не указывают с работниками или без. на сайте фед налоговой службы в разьяснениях от 14,02,23г написано «Для возможности уменьшения авансового платежа по УСН за 1 квартал 2023 года на страховые взносы, уплачиваемые плательщиками, не производящими выплат и иных вознаграждений физическим лицам, допускается произвести уплату такого страхового взноса не позднее 31.03.2023.» Помогите понять ИП с работниками Ответить

Добрый день Дмитрий. Подскажите, а ИП с работниками доход 6% может уменьшить доход на 1 % превышающий 300 000 руб в 2022г и 2023г Спасибо Ответить

Здравствуйте, Дмитрий.

Спасибо за ваш блог! Вопрос. Если совмещенная система УСН + патент, то 1% платится от общего суммарного дохода (полученного + расчетного для патента).

А как потом учесть этот 1%? Он весь идёт в зачёт по УСН 6% или только та его часть, которая относилась к доходам по УСН.

Спрашиваю с учётом того, что оплата этого 1% проходит в том же году, за который надо оплатить УСН. Ответить

Источник: dmitry-robionek.ru

Может ли ИП на УСН учесть расходы, оплаченные им как физлицом?

И. Г. Володькина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

ИП оплачивает иногда как физическое лицо. Документы тоже приходят на физическое лицо. Можем ли мы учесть эти расходы? УСН «Доходы минус расходы».

Ответ

Как физическое лицо индивидуальный предприниматель может иметь в банке счет для осуществления личных расчетов, а также для получения и расходования средств от предпринимательской деятельности. Однако использовать личный счет в предпринимательских целях, по сути, нельзя. Но, исходя из разъяснения чиновников, можно сделать косвенный вывод, что бизнесмены вправе использовать текущие счета и личные банковские карты в предпринимательской деятельности. ИП может получать документы на имя физического лица. Принимать в расходы такие траты можно, но при условии что есть доказательства непосредственной связи этих расходов с доходами от предпринимательской деятельности.

Обоснование

И. Г. Володькина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Источник: www.ascon-spb.ru