Декларация по НДС принимается только в электронном виде

Установлено, что по форме и форматам, утвержденным настоящим приказом, налоговая декларация по налогу на добавленную стоимость представляется начиная с налогового периода 2015 года.

Декларацию на бумажном носителе могут сдавать (таб. 1):

- Неплательщики НДС, выполняющие обязанности налоговых агентов, например, организации на УСН, арендующие государственное имущество.

- Организации, подающие уточненную декларацию за периоды до 4-го квартала 2014 года, при условии, что первичная декларация была подана также в бумажном виде.

Таблица 1. Категории налогоплательщиков и формы представления Налоговой декларации по НДС в 2015 году.

Категория налогоплательщиков/форма представления

Лица из п.5 статьи 173 НК

(все, кто выставлял с/ф с НДС)

Неплательщики НДС, но посредники,

(УСН, при аренде гос. имущества)

В новую декларацию по НДС (разделы 1-7) включены новые дополнительные разделы:

Заполнение и проверка декларации по НДС за 4 кв.2022 г в 1С БП

- раздел 8 — сведения из книги покупок и дополнительных листов к ней в полном объеме (п. 5.1 ст. 174 НК РФ);

- раздел 9 — сведения из книги продаж и дополнительных листов к ней в полном объеме (п. 5.1 ст. 174 НК РФ);

- разделы 10, 11 — сведения из журнала учёта (п. 5.1 ст. 174 НК РФ);

- раздел 12. — сведения из счетов-фактур, выставленных лицами, указанными в п. 5 ст. 173 НК РФ.

Вам надо самим решить, какие дополнительные разделы Вы сдаёте вместе с Налоговой декларацией. В этом Вам поможет следующая таблица (таб. 2):

Таблица 2 Разделы Декларации по НДС, подлежащие сдаче организациями в 2015 году.

Лица из п.5 статьи 173 НК (неплательщики НДС, которые выставляли с/ф с НДС)

Налогоплательщики НДС ( при этом посредники), экспедиторы, застройщики

Неплательщики НДС, но посредники, экспедиторы, застройщики

(УСН, при аренде гос.имущества)

Неплательщики НДС остальные

Переходим к последовательности действий в программе Инфо-Бухгалтер 10.2

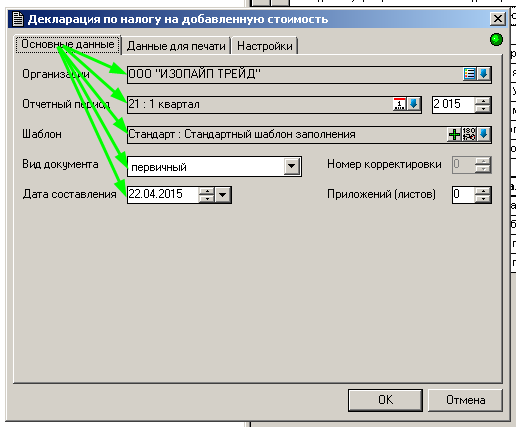

1. Убедимся, что установлен правильный отчётный период и заполнены необходимые для расчёта и выгрузки налоговых деклараций реквизиты организации.

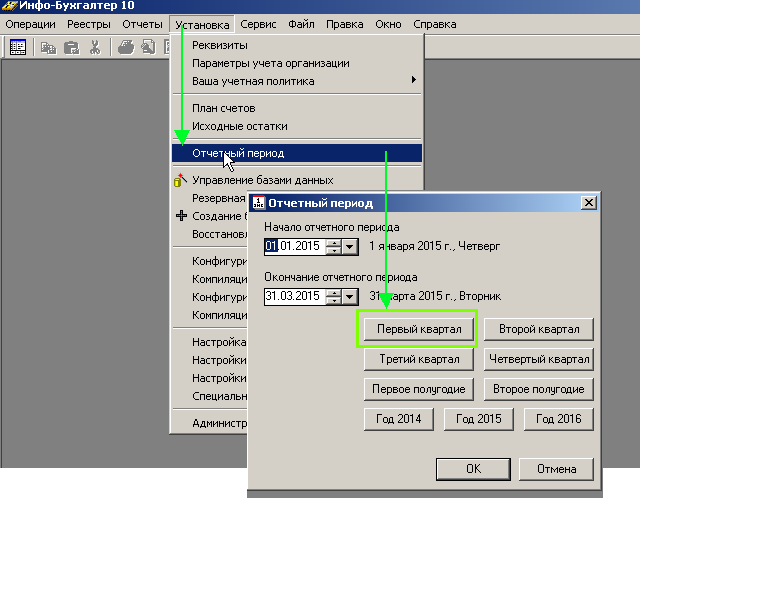

Для установки отчётного этого заходим в меню УстановкаОтчетный период..

Для установки отчётного периода — 1 квартал 2015 года нужно нажать на кнопку Первый квартал (рис. 1).

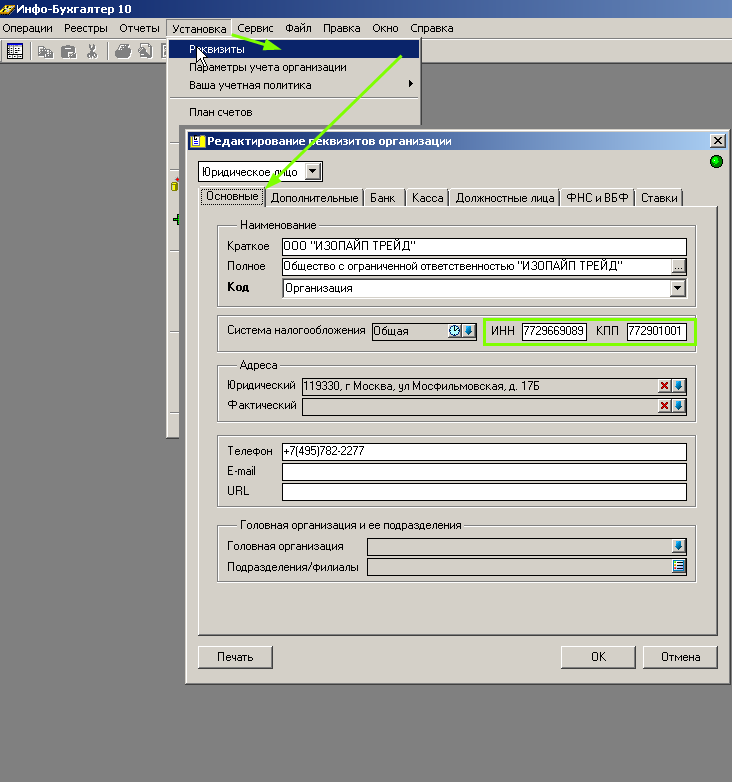

Для проверки заполнения необходимых для расчёта и выгрузки налоговых деклараций реквизитов организации заходим в меню УстановкаРеквизиты.

В открывшимся окне Редактирование реквизитов организации на вкладке Основные должны быть заполнены поля ИНН и КПП. (рис. 1а)

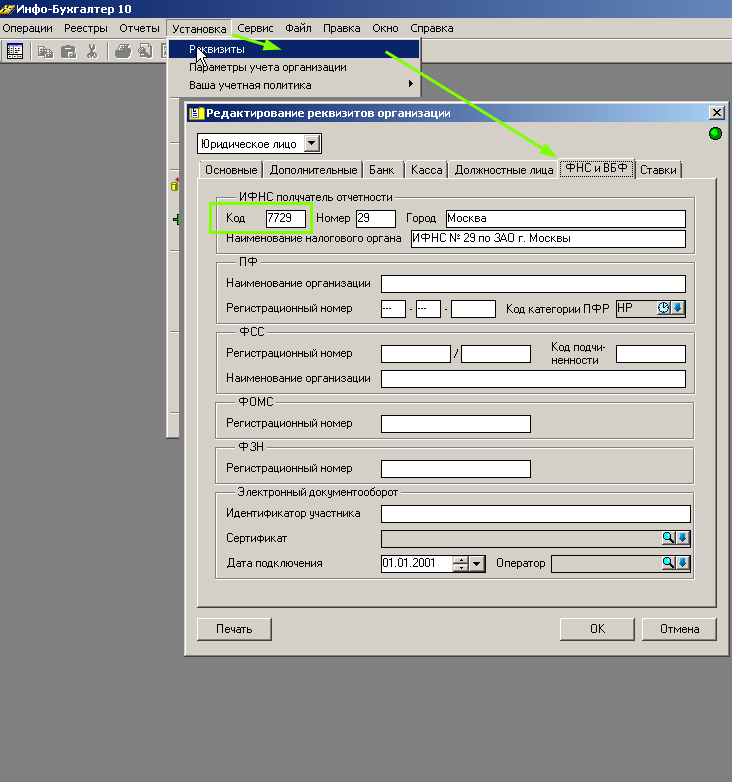

На вкладке ФНС и ФБВ должно быть заполнено поле Код ИФНС получателя отчетности (рис. 1б)

Раздел 7 декларации по НДС и реестр документов в 1С:Бухгалтерии 8

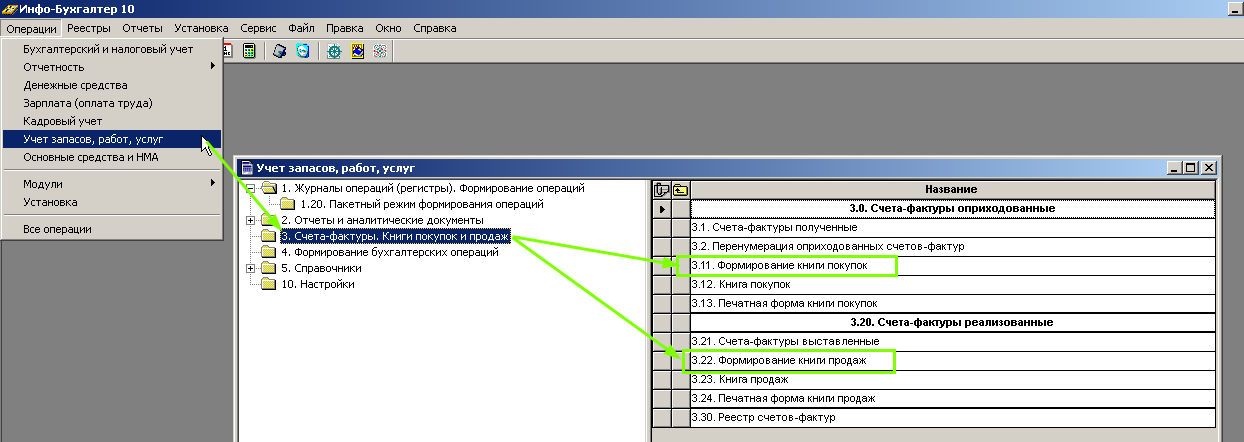

2. Рассчитаем Книгу покупок и Книгу продаж.

Для этого заходим в меню Операции, выбираем пункт Учёт запасов, работ, услуг. В разделе 3. Счета-фактуры. Книги покупок и продаж необходимо последовательно выполнить бланки:

- 3.11 Формирование Книги покупок

- 3.22 Формирование Книги продаж (рис. 2).

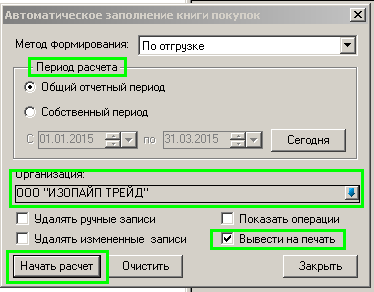

3. При выборе бланка 3.11 Формирование Книги покупок открывается окно Автоматическое заполнение книги покупок. Вы заполняете следующие поля:

- Период расчёта (по умолчанию выбор у этого поля установлен в положении Общий отчётный период для всех отчётов в программе, который Вы установили в п.1)

- Организация

- Вывести на печать (Если Вам нужна печатная форма Книги покупок). После заполнения всех полей нажимаете на кнопку Начать расчёт (рис. 3).

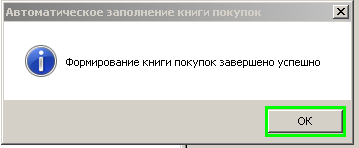

После того, как формирование Книги покупок завершено успешно, на экран выводится сообщение (рис. 4):

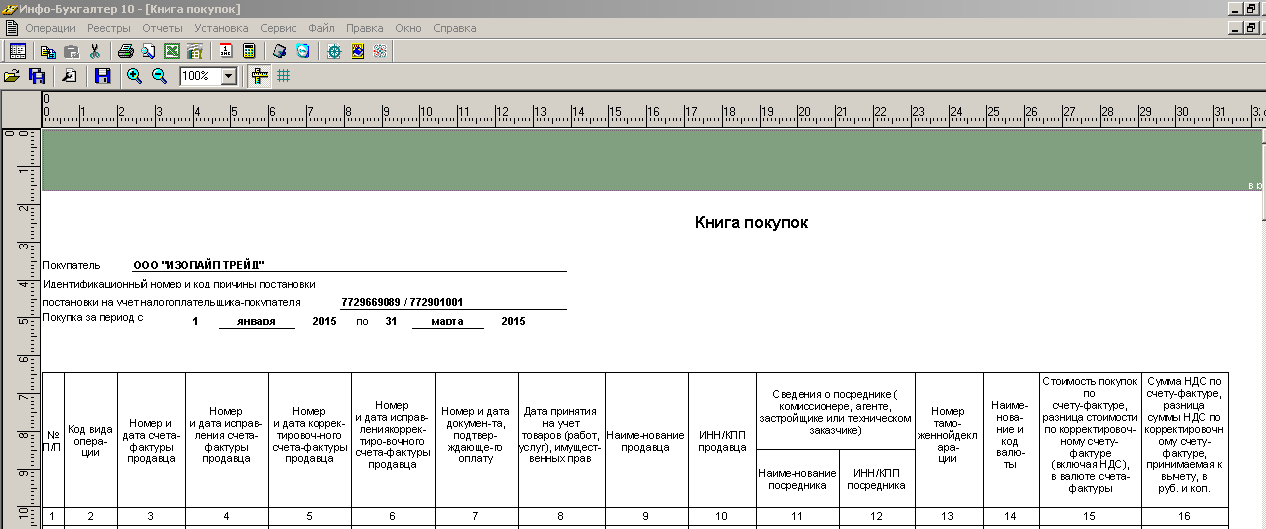

Нажимаете на кнопку ОК. Затем на экран выводится печатная форма Книги покупок, которую можно просмотреть и распечатать на принтере (рис. 5).

4. Расчёт Книги продаж бланком 3.22 Формирование Книги продаж проходит в той же последовательности, с теми же открытыми окнами и полями, предназначенными к заполнению, как и при расчёте Книги покупок (п. 3). Отличие в том, что окно будет называться Автоматическое заполнение книги продаж и на экран выведена Книга продаж.

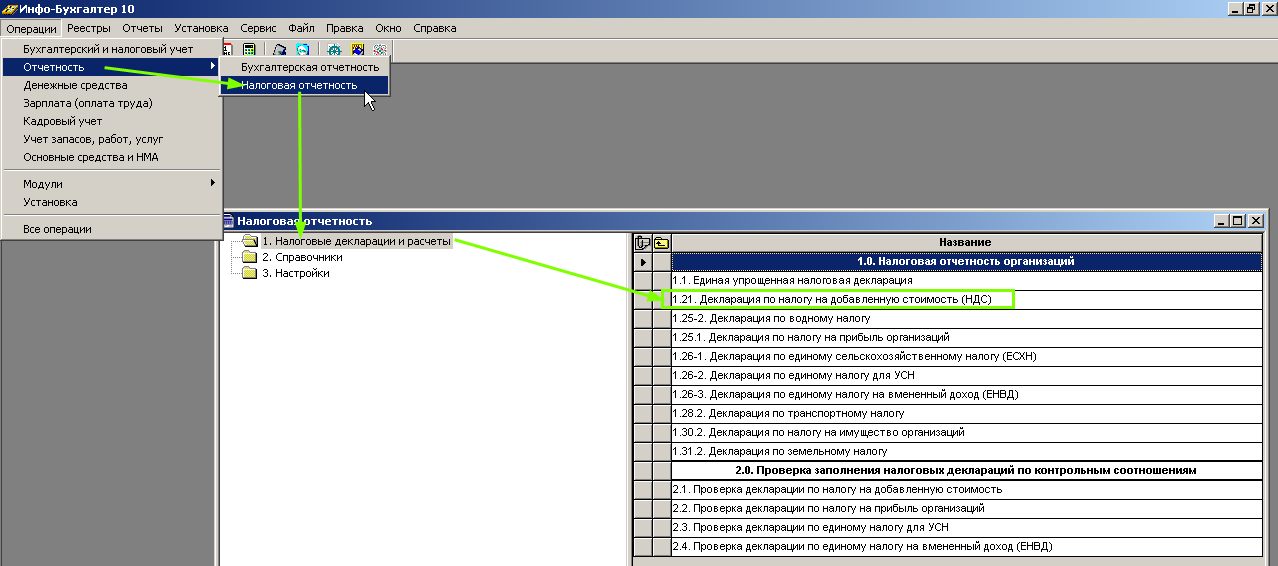

5. Переходим к формированию и выгрузке налоговой декларации по НДС.

Для этого заходим в меню ОперацииОтчётностьНалоговая отчётность. В разделе 1. Налоговые декларации и расчёты необходимо выбрать бланк 1.21 Декларация по налогу на добавленную стоимость (НДС) (рис. 6).

После открытия бланка 1.21 Декларация по налогу на добавленную стоимость (НДС) появляется окно с настройками расчёта Декларации по налогу на добавленную стоимость.

На закладке Основные данные Вы заполняете поля:

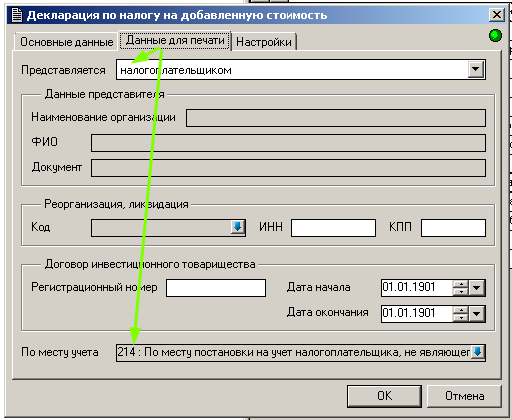

На закладке Данные для печати заполняете поля:

- Представляется (налогоплательщиком, представителем налогоплательщика)

- По месту учёта (код выбираете из списка) (рис. 8).

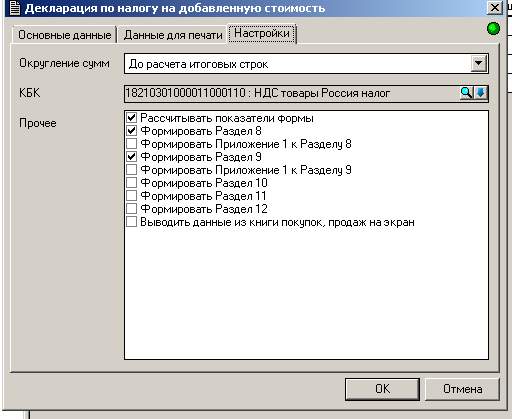

На закладке Настройки Вы ничего не отмечаете, все поля будут заполнены «по умолчанию» (рис.9).

6. Затем нажимаете кнопку ОК.

Формирование печатных форм Книг покупок и продаж для Декларации по НДС при большом количестве счетов-фактур может занять значительное время. Поэтому галочка в поле Выводить данные из книги покупок, продаж на экран «по умолчанию» не стоит.

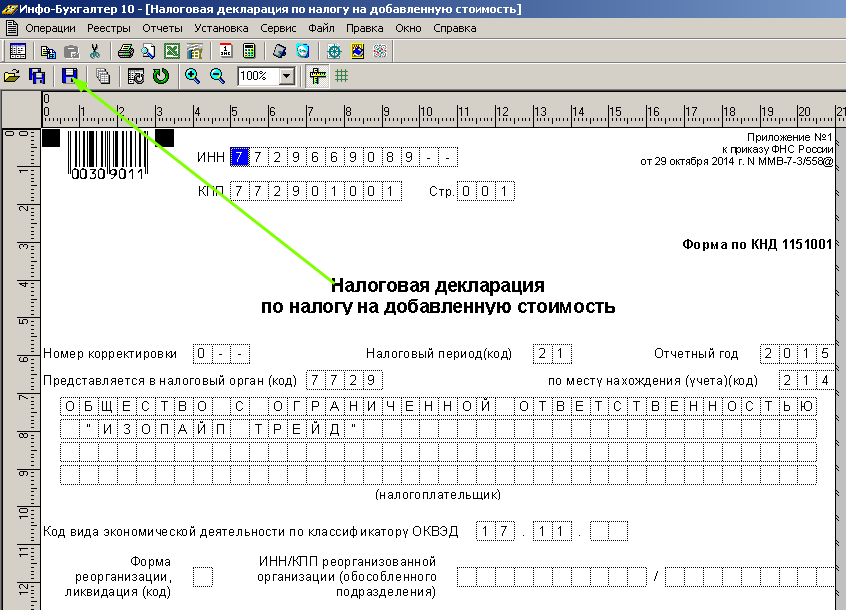

7. На экране появляется печатная форма Декларации по НДС.

Находите в нижней строке иконок меню значок Дискета, нажимаете на него (рис. 10).

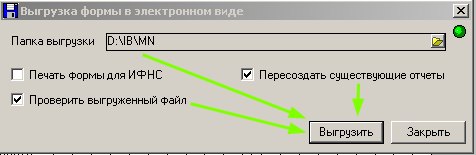

8. Затем появляется окно Выгрузка формы в электронном виде. В этом окне заполняете поля:

- Пересоздать существующие отчёты

- Проверить выгруженный файл

Нажимаете кнопку Выгрузить (рис. 11).

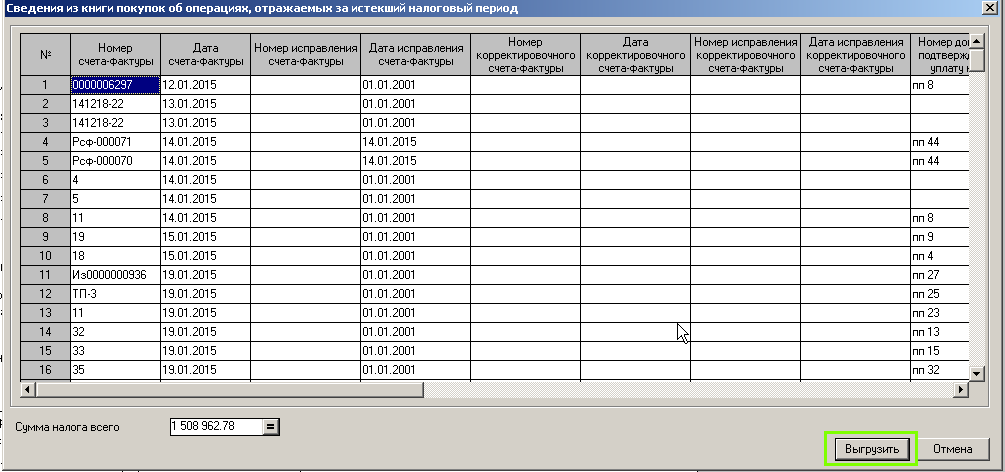

9. Программа выведет на экран окно Сведения из книги покупок об операциях, отражаемых за истекший налоговый период. (рис. 12). Нажимаете кнопку Выгрузить в правом нижнем углу экрана.

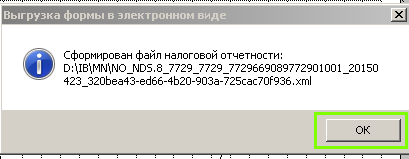

Файл выгрузки Книги покупок (раздел 8) будет записан в выбранную папку и проверен программой Тестер (ИФНС России). Нажимаете кнопку ОК (рис. 13).

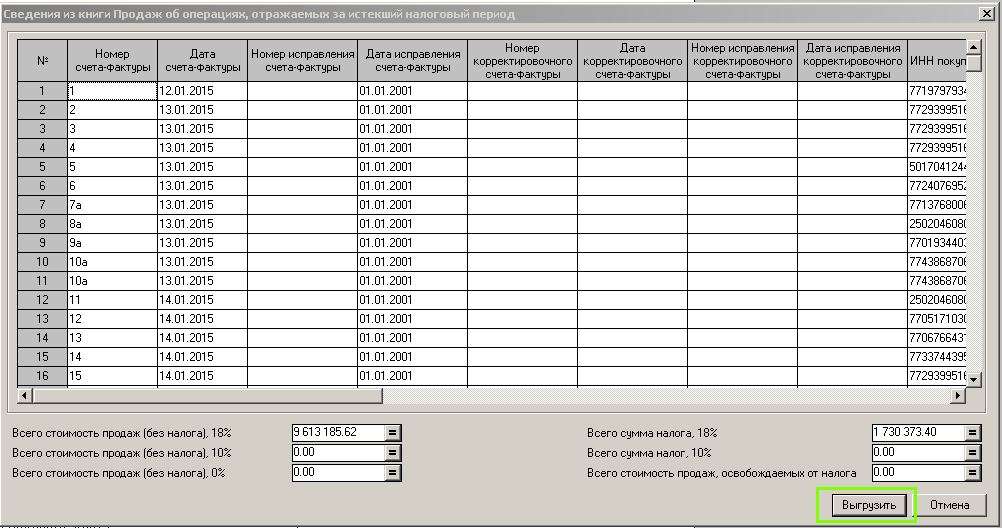

10. Программа выведет следующее окно Сведения из книги продаж об операциях, отражаемых за истекший налоговый период. (рис. 14). Нажимаете кнопку Выгрузить в правом нижнем углу экрана.

Файл выгрузки Книги продаж (раздел 9) будет записан в выбранную папку и проверен программой Тестер (рис. 15).

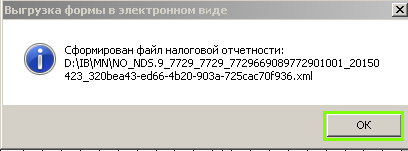

11. Затем будет выгружена в выбранную папку уже сама Декларация по НДС (разделы 1-7).

Нажимаете кнопку ОК. Файл будет проверен программой Тестер (рис.16).

При заполнении и выгрузке налоговой декларации по НДС в 2015 году можно провести аналогию с бухгалтерской отчетностью: Выгружается основной файл Баланса, а вместе с ним дополнительные файлы. Теперь так же обстоит дело с НДС — в папке выгрузки, выбранной Вами, после выгрузки находится основной файл Декларации ( разделы 1-7) вместе с файлами разделов 8-9 (рис. 17)

В основной файл Декларации будет заноситься информация о выгрузке разделов 8-9 и именах соответствующих файлов.

Вот пример того, как будут в основном файле представлены дополнительные разделы (Рис. 18):

Как видно, в названии файлов выгруженных разделов присутствуют номера разделов, например, NO_NDS8. NO_NDS9….Под этими именами разделы поименованы в конце основного файла Декларации (Раздел 1-7).

Желаем Вам успеха в заполнении и выгрузке налоговой декларации по НДС 2015 года!

- 295 просмотров

Источник: www.ib.ru

Налоговый агент — арендатор: как правильно заполнить налоговую декларацию по НДС

Согласно п. 3 ст. 161 НК РФ юридические лица и индивидуальные предприниматели являются налоговыми агентами по НДС в случаях, когда они арендуют:

— федеральное имущество, имущество субъектов РФ у органов государственной власти и управления;

— муниципальное имущество у органов местного самоуправления.

Налоговая база определяется как сумма арендной платы с учетом налога отдельно по каждому объекту арендованного имущества. Налоговый агент удерживает НДС из доходов, уплачиваемых арендодателю. При удержании налоговым агентом налога из суммы арендной платы (с учетом НДС) применяется ставка 18/118 (п.4 ст. 164 НК РФ).

Налоговым периодом для налоговых агентов является квартал (ст. 163 НК РФ). Налоговые агенты — арендаторы производят уплату суммы налога по месту своего нахождения равными долями не позднее 20-го числа каждого месяца в течение квартала, следующего за истекшим налоговым периодом (п.п. 1 и 3 ст. 174 НК РФ).

Налоговую декларацию налоговые агенты представляют по общим правилам – не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ).

Налоговый агент, являющийся налогоплательщиком НДС, вправе включить в состав налоговых вычетов суммы НДС, фактически уплаченные им в бюджет в качестве налогового агента (п. 3 ст. 171 НК РФ). Вычет можно заявить при соблюдении стандартных условий:

— арендуемое имущество используется в операциях, облагаемых НДС;

— имеется счет-фактура (налоговый агент составляет ее сам);

— арендная плата начислена в бухгалтерском учете на основании бухгалтерской справки, акта, счета или иного документа, предусмотренного графиком документооборота организации;

— сумма налога перечислена в бюджет, что подтверждается платежным поручением.

Если налоговый агент не является налогоплательщиком НДС (применяет спецрежим или освобожден по ст. 145 НК РФ), то уплаченную в бюджет сумму налога он включает в стоимость арендной платы (п. 2 ст. 170 НК РФ).

Налоговый агент при перечислении арендодателю предоплаты (аванса) должен исчислить и уплатить в бюджет налог с суммы предоплаты (аванса). Если в последующем арендодатель изменит условия договора или расторгнет договор и вернет сумму предоплаты (аванса), то налоговый агент вправе заявить вычет налога, исчисленного с авансов и уплаченного в бюджет (п. 5 ст. 171 НК РФ).

Лица, исполняющие обязанности налогового агента, представляют в составе налоговой декларации по НДС раздел 2.

При заполнении раздела 2 налоговый агент-арендатор заполняет следующие строки:

1) строку 020 «Наименование налогоплательщика-продавца». По этой строке указывают наименование арендодателя – органа государственной власти и управления, органа местного самоуправления, с которым заключен договор аренды;

2) строку 030 «ИНН налогоплательщика-продавца». По этой строке надо указать ИНН арендодателя;

3) строку 040 «Код бюджетной классификации»;

4) строку 050 «Код по ОКАТО»;

5) строку 060 «Сумма налога, исчисленная к уплате в бюджет»;

6) строку 070 «Код операции». По этой строке надо проставить код 1011703.

Другие строки налоговому агенту-арендатору заполнять не надо.

Пример

Организация на общем режиме арендует объект недвижимости, находящийся в муниципальной собственности. Договор заключен с департаментом муниципального имущества администрации города. Сумма арендной платы в месяц составляет 30 000 рублей плюс НДС 5 400 рублей, итого арендная плата с учетом НДС – 35 400 руб. По условиям договора арендатор должен уплачивать арендную плату ежемесячно не позднее 10-го числа текущего месяца.

Из-за временных финансовых трудностей во 2-м квартале арендатор осуществил только два платежа – в апреле и мае, перечислив всего 60 000 рублей. Июньский платеж арендатор перечислил в 3-м квартале.

Налоговая база определяется арендатором как сумма арендной платы, перечисленной арендодателю, плюс НДС. Таким образом, налоговая база за 2 квартал составит 70 800 руб. (60 000 + 10 800).

При заполнении раздела 2 налоговой декларации по НДС за 2 квартал налоговый агент отразит по строке 060 сумму налога, подлежащую уплате в бюджет – 10 800 руб. (70 800 х 18/118).

Указанную сумму налоговый агент должен перечислить в бюджет тремя равными платежами по 3 600 руб. не позднее 20 июля, 20 августа и 20 сентября.

После уплаты налога в бюджет арендатор вправе заявить его к налоговому вычету в налоговой декларации по НДС за 3 квартал. Для этого арендатору надо сумму вычета в размере 10 800 руб. указать по строке 210 раздела 3 декларации.

Источник: amnagency.ru

Как заполнить декларацию по НДС налоговому агенту

Налоговые агенты – это предприятия, которые уплачивают НДС за другую организацию. Иногда возникают вопросы, связанные с заполнением налоговой декларации налоговыми агентами. В целом составление налоговой декларации не вызывает больших осложнений у бухгалтера, но если вы недавно стали налоговым агентом, то наверняка у вас появятся какие-то вопросы. Как же правильно заполнить декларацию налоговому агенту?

Статьи по теме:

- Как заполнить декларацию по НДС налоговому агенту

- Как заполнить декларацию образец

- Как заполнить декларацию на возврат налогов

Вам понадобится

- — бланк налоговой декларации;

- — документы о деятельности предприятия;

- — калькулятор.

Инструкция

Возьмите бланк декларации по НДС. Заполнять следует только титульный лист и раздел №2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента». Раздел №2 заполняется отдельно по каждому иностранному партнеру. Существует три операции, по которым фирме — налоговому агенту необходимо отчитываться по НДС, а именно:

— покупка товаров или услуг у иностранных лиц или аренда чего либо у государства;

— продажа конфискованного, бесхозного имущества или имущества иностранной фирмы или лица;

— исключение из реестра или внесение в реестр судов.

Строка 010 – отображаете КПП иностранной организации. Строка 020 – указываете наименование иностранной организации или лица, за которых вы платите налог.

В строке 030 указываете ИНН иностранной организации. В случае его отсутствия ставите прочерк. ИНН не указывают в следующих ситуациях:

— если товар (услуга) куплен у иностранного лица, которое не было зарегистрировано налоговой инспекции РФ;

— если произошла реализация имущества, подходящего под разряд «бесхозное» или «конфискованное»;

— если реализация имущества, принадлежащего иностранным лицам состоялась через договор с посредником;

— если судно было исключено или не включено в Российский международный реестр судов в указанные сроки.

В строки 040 и 050 указываете соответственно КБК зачисления налога, ОКАТО, вам присвоенный. Строка 070 предназначена для кода операции. Каждая операция имеет свой код, согласно действующему «Порядку заполнения декларации по НДС» и его приложению №1. Строчки 060-100 заполняете, исходя из назначения. Там указываются суммы налоговых начислений.

Обратите внимание

Помните, что неправильное заполнение бланков налоговой отчетности может привести к неприятностям с вашей налоговой службой. Поэтому к сдаче отчетности необходимо относиться внимательно, тщательно перепроверять все вносимые цифры. Еще одной неприятностью в неправильном заполнении налоговой декларации может стать финансовая проблема вашего предприятия.

Полезный совет

Если вы не пользуетесь специальным бухгалтерским программным обеспечением (1С:Бухгалтерия), в котором есть соответствующий модуль по расчету налога, можно найти бесплатные программки в интернете, которые облегчат вам процесс расчета налога и вывод декларации на бумажный носитель.

- как заполнять налоговую декларацию по ндс

Совет полезен?

Статьи по теме:

- Как заполнять декларацию по налогу на доходы физических лиц

- Как заполнять декларации по ЕСН

- Как заполнить декларацию по налогу на прибыль и убытки

Добавить комментарий к статье

Похожие советы

- Как заполнять налоговую декларацию

- Как заполнить бланк декларации по ЕНВД

- Как проверить правильность заполнения декларации по ндс в 2017 году

- Как сторнировать НДС

- Как заполнить декларацию 3ндфл

- Как заполнить декларацию по единому налогу

- Как заполнить налоговую отчетность

- Как заполнять декларацию на имущество

- Как правильно и грамотно заполнять декларацию о страховых взносах

- Как заполнить декларацию на прибыль

- Как составить декларацию ЕНДВ

- Как заполнить декларацию по алкогольной продукции

- Узнаём, как заполнить ЕНВД

Новые советы от КакПросто

Рекомендованная статья

Как оформить разрешение на строительство на уже построенный дом

Для оформления жилого дома в собственность необходимо разрешение на строительство дома на земельном участке. Поэтому.

Источник: www.kakprosto.ru