У ИП есть спец. режимы налогообложения в которых вообще все просто -псн или ЕНВД, к примеру. При этом не нужно, в отличии от юр. лиц, вести бух. учет. поэтому по этим налоговым режимам очень просто вести учёт самим и без программ.

Также стоит учесть что при открытии бизнеса ИП у него не может быть несколько собственников бизнеса. Поэтому не может быть официального такого что, несколько кентов решили замутить бизнес, открыв на одного ИП, а другие просто будут физ. лица. официально это будет бизнес только одного ИП, а другие физические. лица никаких прав и долей в этом бизнесе не имеют, и не имеют сами права заниматься предпринимательской деятельностью . Поэтому хотите совместный бизнес с кем-то -открывайте совместно юр. лицо как учредители .

ИП: с чем я столкнулся за 5 лет работы.

Также стоит понимать что ИП отвечает всем своим имуществом по сделкам, а не как учредители юр. лиц, где ответственность ограниченная .

Также так как ИП не ведёт бух. учет то деятельность его не прозрачна для кредиторов, для инвесторов, покупателей оптовиков, для заказчиков . Поэтому и кредит ИП могут и не дать на большую сумму, и заказы для ИП большими не будут. А инвесторы с ИП работать тоже не будут, если инвестирование производится с условием покупки доли бизнеса.

Также нельзя продать бизнес ИП . Потому как ИП может продать только какие-то свои активы -товар, основные средства . А все договора придется заново заключать . К примеру, договор аренды торг. места, а с новым арендатором арендодатель совсем на новых условиях договор может заключить и ещё разово деньги взять. А вот в ооо при смене учредителя, когда продаешь бизнес, у тебя все сохраняется .

Есть также ограничения на виды деятельности, которыми не могут заниматься ИП. Например продажа крепких спиртных напитков .

Ещё особенность ИП, что открыв ИП у вас идёт страховой стаж для начисления страховой пенсии .но так как фиксированные страховые взносы минимальные, то пенсию ИП насчитают минимальную, как бомжу. Потому хочешь пенсию себе -то сам и заботься о своем пассивном доходе в старосте, об арендном доходе и тд.

Также стоит учесть, что сейчас большинство ИП обязаны подключить или приобрести фискальную онлайн-кассу, поэтому это для многих начинающих тоже не малые затраты.

Также, для многих ИП проблема вывода денег со своего расчетного счета на карту своего физ. лица или наличкой, больших сумм и ежемесячно . Поэтому просто сколько хочешь снимать со своего расчетного счета налички и получать потом по безналу не получится такк бизнес вести -например, когда у населения скупаешь за наличку сельхоз. сырье и продаешь его по безналу оптом заводам. Счёт тебе заблокируют за обналичку или работай только по безналу.

ЮРИСТ КИРОВ/ Что нужно учесть при открытии своего бизнеса / риски при открытии бизнеса

Ну ещё в ИП очень легко записаться, подав заявление и также легко выписаться, хоть с долгами.

Ещё ИП может работать один, а если наймет работника, то обязан зарегистрироваться как работодатель и при этом обязан будет ежемесячно платить налоги и взносы по работникам, отчитываться в фонды, начислять зарплату не меньше минималки или платить работникам за простой по вине работодателя и тд. Хотя если работать ИП одному таких проблем нет вообще.

Ну ещё есть куча других отличий и специфик работы от деятельности юр. лиц. Иван Рублев 2

Источник: business-handler.ru

Риски открытия ИП

В настоящей статье рассматриваем потенциальные риски открытия ИП: его ответственность и страховые взносы.

В продолжение серии наших публикаций, освещающих вопросы получения статуса индивидуального предпринимателя (далее – индивидуальный предприниматель, частный предприниматель или ИП), продолжим отвечать на самые распространенные вопросы будущих предпринимателей.

Полный перечень статей можно найти на странице «Открыть ИП».

Рассмотренный ранее вопрос о правовом статусе индивидуального предпринимателя уже показал нам насколько сильно отличается предпринимательская деятельность без образования юридического лица, какие вопросы возникают у начинающих предпринимателей в связи с этим и каким объемом механизмов частный предприниматель не может воспользоваться из-за особенностей данного статуса.

Владимир Орлов

Статья опубликована 12.11.2018

Статья актуальна на 12.11.2018

Настоящий обзор носит исключительно информационный характер и не является официальной консультацией или рекомендацией, рекламой или офертой.

Готовые решения: Открыть ИП

ИП онлайн

ИП срочно

ИП для гр Белоруссии

ИП для гр Украины

ИП для грузоперевозок

ИП для такси

ИП для кафе, ресторана

ИП для магазина

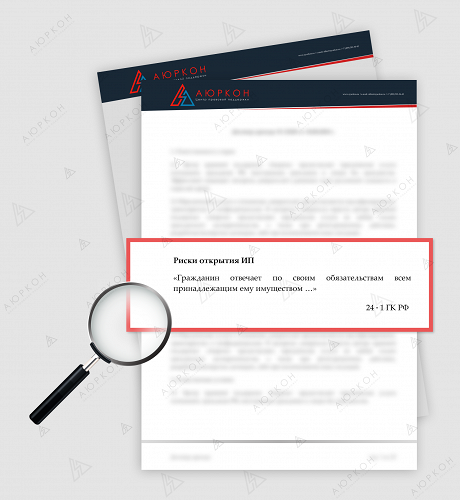

Ответственность ИП по долгам

Отвечает по своим обязательствам всем принадлежащим ему имуществом

Имущественная ответственность ИП по долгам

Статус индивидуального предпринимателя непосредственно связан с физическим лицом, в связи с чем у статуса нет и быть не может обособленного имущества для ответственности по требованиям третьих лиц и долгам от предпринимательской деятельности.

По этой причине за всю деятельность частного предпринимателя применяется ответственность физического лица (носителя данного статуса), которая обеспечивается всем принадлежащим ему имуществом.

В предпринимательском сообществе имущественная ответственность физического лица по требованиям третьих лиц и долгам от предпринимательской деятельности оценивается отрицательно и является главным аргументом против ведения бизнеса без образования юридического лица.

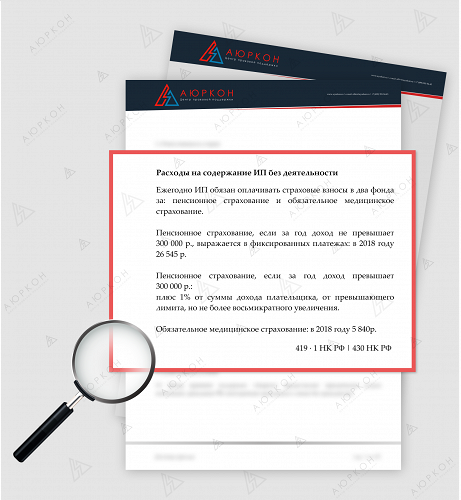

Помимо общепринятых расходов (налоги, расчетный счет, связь, офис, сайт и т. д.) частный предприниматель ежегодно оплачивает два вида платежей за себя: пенсионное страхование и обязательное медицинское страхование. Пенсионное страхование делится по сумме дохода в 300 000 р. за год (отчетный период) на фиксированные платежи до превышения лимита и фиксированные платежи плюс процент после превышения суммы. Обязательное медицинское страхование не имеет такого разделения и выражается только в фиксированных платежах.

Пенсионное страхование, фиксированные платежи до 300 000 р.:

- в 2018 году 26 545 р.;

- в 2019 году 29 354 р.;

- в 2020 году 32 448р.

Пенсионное страхование, сумма дохода свыше 300 000 р.:

- плюс 1% от суммы дохода плательщика, от превышающего лимита, но не более восьмикратного увеличения фиксированного платежа.

Обязательное медицинское страхование:

- в 2018 году 5 840 р.;

- в 2019 году 6 884 р.;

- в 2020 году 8 426 р.

При получении статуса ИП в отчетный период размер платежей рассчитывается пропорционально периоду наличия данного статуса.

В следующей публикации мы продолжим рассматривать основные вопросы будущих предпринимателей. Ознакомиться со всеми статьями на тему создания ИП можно на основной странице … Узнать больше >>>

Остались вопросы?

Юридическая помощь в открытии ИП

В отличие от материальной ответственности физического лица по долгам и требованиям третьих лиц страховые взносы частного предпринимателя не имеют четко отрицательной или положительной характеристики, но при создании бизнеса чаще характеризуются как отрицательные.

С чем связана такая неопределенность по данному вопросу? Характеристика данной особенности ИП напрямую связана с прогнозом развития вашей предпринимательской деятельности, в котором есть экономическое обоснование инвестиционному периоду. В случае если экономически целесообразно нести подобные издержки, страховые выплаты оправдываются в будущем, если же нет, то рациональнее выбрать иную форму организации бизнеса.

Центр правовой поддержки «Аюркон» оказывает комплексную помощь гражданам при получении статуса индивидуального предпринимателя, также содействует развитию бизнеса уже многие годы. В связи с этим при оформлении статуса ИП наши специалисты помогут подобрать оптимальные решения для ваших условий.

Налоговые риски при открытии и закрытии ИП в течение года

Осуществлять (или не осуществлять) предпринимательскую деятельность в качестве ИП — такое решение каждое физическое лицо принимает самостоятельно. Также оно должно самостоятельно выбрать режим налогообложения (например, УСНО), который будет применяться в отношении осуществляемой предпринимательской деятельности.

При этом в течение одного календарного года можно зарегистрироваться в качестве ИП, потом сняться с налогового учета и затем снова зарегистрироваться. Действующее законодательство допускает подобные метаморфозы статуса физического лица. С точки зрения налогового законодательства тоже нет никаких запретов в этой части. Однако есть ряд нюансов, связанных с налогообложением, которые нужно учитывать.

Правила регистрации физического лица в качестве ИП

Порядок государственной регистрации индивидуального предпринимателя регулируется гл. VII.1 Закона № 129-ФЗ (Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Регистрация физического лица в качестве ИП осуществляется на основании его заявления и документов, прилагаемых к нему (полный их перечень приведен в ст. 22.1 названного закона). Порядок представления этих документов определен ст. 9 Закона № 129-ФЗ.

Моментом государственной регистрации ИП признается внесение регистрирующим органом (ИФНС) соответствующей записи в ЕГРИП (п. 2 ст. 11 Закона № 129-ФЗ). При этом сама регистрация в качестве ИП осуществляется в течение трех рабочих дней со дня представления документов на регистрацию (п. 3 ст.

22.1 Закона № 129-ФЗ).

Основания для отказа в регистрации ИП предусмотрены в п. 1 ст. 23 Закона № 129-ФЗ.

Кроме того, в п. 4 ст. 22.1 данного закона содержатся дополнительные основания, по которым не допускается госрегистрация физического лица в качестве ИП. В частности, она не допускается, если не утратила силу государственная регистрация этого же лица в таком качестве либо не истек год со дня принятия судом решения о признании его несостоятельным (банкротом) в связи с невозможностью удовлетворить требования кредиторов, связанные с ранее осуществляемой им предпринимательской деятельностью, или решения о прекращении в принудительном порядке его деятельности в качестве ИП, либо не истек срок, на который данное лицо по приговору суда лишено права заниматься предпринимательской деятельностью.

Соответственно, государственная регистрация физического лица в качестве ИП утрачивает силу после внесения об этом записи в ЕГРИП, за исключением отдельных случаев (п. 9 ст. 22.3 Закона № 129-ФЗ). Прекращение регистрации в качестве ИП по общему правилу также осуществляется на основании заявления физического лица (п.

1 названной статьи), в срок не более пяти дней с момента его обращения в регистрирующий орган (п. 1 ст. 8 Закона № 129-ФЗ).

Здесь уместно отметить, что положениями Закона № 129-ФЗ не определен минимальный промежуток времени для повторной регистрации физического лица в качестве ИП, если ранее предприниматель утратил такой статус по собственному решению. А если учесть довольно простую процедуру регистрации физического лица (прекращения регистрации) в качестве ИП и небольшие сроки, предусмотренные для этих процедур, получается, что при таких обстоятельствах физическое лицо может неоднократно в течение года приобрести и утратить статус ИП.

Однако использовать этот механизм в целях налоговой оптимизации (например, для смены объекта налогообложения по УСНО в середине года) опасно. Существует ряд налоговых рисков, связанных с повторной регистрацией в качестве ИП.

Расходы, относящиеся к периоду предыдущего предпринимательства

Рассмотрим следующую ситуацию. ИП, применяющий УСНО (объект налогообложения «доходы минус расходы»), приобрел и оплатил товары. Затем он зарегистрировал прекращение статуса ИП и предпринимательской деятельности, а впоследствии снова зарегистрировался в качестве ИП и одновременно подал в ИФНС уведомление о применении УСНО с момента регистрации (повторной). Вправе ли такой ИП учесть при расчете «упрощенного» налога затраты, которые он понес ранее на приобретение товаров?

Теоретически эти расходы «упрощенцы» могут учесть при налогообложении после реализации товаров покупателям при условии их оплаты поставщику (пп. 23 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ). Но рассматриваемая ситуация прямо налоговыми нормами не регламентирована.

В связи с этим имеет смысл обратиться к Письму от 26.08.2019 № 03-11-11/65270 , в котором финансисты рассуждают так.

Согласно п. 2 ст. 346.17 НК РФ расходами налогоплательщика, применяющего УСНО, признаются затраты после их фактической оплаты.

Особенности исчисления налоговой базы при переходе ИП на УСНО с иных режимов налогообложения и при переходе с УСНО на иные режимы налогообложения установлены в ст. 346.25 НК РФ.

Однако порядок учета расходов, произведенных ИП, впоследствии утратившим статус ИП и окончившим ведение предпринимательской деятельности, но решившим ее возобновить, нормами гл. 26.2 НК РФ не регулируется.

Значит, расходы по оплате стоимости товаров, понесенные до прекращения регистрации в качестве ИП, нельзя учесть в налоговой базе по «упрощенному» налогу при повторной регистрации физического лица в качестве ИП.

В общем, Минфин продемонстрировал стандартный подход официальных органов к разрешению неоднозначных ситуаций в сфере налогообложения.

Между тем никаких препятствий для признания расходов на покупку товаров, приобретенных с целью дальнейшей реализации, в рассматриваемой ситуации вроде бы нет. Ведь эти товары приобретены и оплачены лицом в период, когда у него был статус ИП. Соответственно, документы, подтверждающие обозначенные расходы, оформлены также на ИП. А в гл.

26.2 НК РФ не оговаривается, каким должен быть по продолжительности период между приобретением товаров и их последующей реализацией. То есть перерыв в предпринимательской деятельности лица (каким бы он ни был по продолжительности) не должен повлечь за собой никаких негативных последствий в налогообложении, поскольку приобретались и реализовались товары в периоды официального предпринимательства с целью получения дохода.

Кроме того, п. 7 ст. 3 НК РФ, согласно которому все неоднозначные ситуации подлежат толкованию в пользу налогоплательщиков, еще никто не отменил. Жаль, что официальные органы не всегда пользуются этим правилом.

Расходы, понесенные до предпринимательства

Несмотря на то, что регистрация физического лица в качестве ИП производится (как упоминалось ранее) в течение трех рабочих дней, некоторые бизнесмены осуществляют «предпринимательские» затраты до момента регистрации их статуса ИП. И напрасно. Поясним, почему.

В таких ситуациях чиновники тоже запрещают учитывать подобные затраты при налогообложении. К примеру, в Письме Минфина России от 13.08.2019 № 03-11-11/60923, в котором рассматривался такой вопрос, со ссылкой на п. 2 ст. 346.17 НК РФ отмечено, что ИП вправе учесть в налоговой базе по «упрощенному» налогу только те затраты, которые были понесены им уже после государственной регистрации в качестве ИП. А расходы, произведенные до регистрации лица в качестве ИП, никак не связаны с предпринимательской деятельностью

И на этот раз позиция финансистов, на наш взгляд, справедлива. Причем она отнюдь не нова, ранее подобные разъяснения были даны чиновниками ведомства в письмах от 15.08.2017 № 03-11-11/52240, от 09.12.2013 № 03-11-11/53610, от 26.04.2013 № 03-11-11/14659 и др.

Поэтому в случае, если бизнесмен после утраты статуса ИП намеревается вновь зарегистрироваться в качестве ИП, ему не стоит спешить с оплатой ценностей, которые он будет использовать в дальнейшей предпринимательской деятельности. Учесть подобные траты в налоговых расходах он не сможет. В такой ситуации есть лишь один способ минимизировать фискальные платежи — применять с момента повторной регистрации УСНО с объектом налогообложения «доходы». Сменить объект налогообложения (на «доходы минус расходы» — если есть такая необходимость) можно с начала следующего налогового периода.

Открытие-закрытие ИП как основание для смены объекта налогообложения

Выбранный при регистрации объект налогообложения ИП обязаны применять до конца года, то есть до 31 декабря (см. также п. 3, 7 Обзора Обзор практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства, утв. Президиумом ВС РФ 04.07.2018.).

В силу п. 2 ст. 346.14 НК РФ поменять объект налогообложения можно только со следующего календарного года.

Выбор объекта налогообложения по УСНО осуществляется самим налогоплательщиком. И объект налогообложения может изменяться ежегодно. При этом в Налоговом кодексе содержится прямая норма (п. 2 ст. 346.14 НК РФ) о том, что объект налогообложения может быть изменен с начала налогового периода (календарный год), если налогоплательщик уведомит об этом налоговый орган до 31 декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект налогообложения.

Прежде чем вновь зарегистрироваться в качестве ИП, предприниматель обязан пройти процедуру снятия с учета в налоговом органе. При этом в ст. 84 НК РФ установлены основания, позволяющие налоговому органу снять с учета ИП. В их числе смена объекта налогообложения не значится.

При этом налоговому контролю и привлечению к ответственности за выявленные налоговые правонарушения подлежат физические лица независимо от приобретения либо утраты ими специального правового статуса, занятия определенной деятельностью, перехода под действие отдельных налогов или специальных налоговых режимов. Налоговый контроль в форме налоговых проверок, а также ответственность за налоговые правонарушения направлены на обеспечение исполнения обязанности по уплате налога или сбора, которая прекращается в соответствии с п. 3 ст. 44 НК РФ со смертью налогоплательщика либо с признанием его умершим.

Следовательно, в случае прекращения деятельности в качестве ИП у физического лица сохраняется обязанность представления налоговых деклараций и уплаты налогов за тот период, в котором он осуществлял свою деятельность в качестве предпринимателя, поскольку прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, влекущим прекращение возникшей в связи с осуществлением такой деятельности обязанности по уплате налога (см. Определение КС РФ от 25.01.2007 № 95-О-О).

Кроме того, существуют отдельные судебные решения (см., например, Постановление ФАС ВВО от 16.07.2012 по делу № А31-5701/2011), определяющие, что под началом ведения предпринимательской деятельности понимается дата первой регистрации в качестве ИП. Это позволяет квалифицировать действия, связанные со снятием с учета и повторной постановкой на учет в качестве предпринимателя, как получение налогоплательщиком необоснованной экономической выгоды.

Таким образом, если налоговики квалифицируют метаморфозы статуса физического лица в качестве действий, направленных исключительно на неправомерную смену объекта налогообложения в течение года, такому предпринимателю, скорее всего, будут доначислены налоги по УСНО в соответствии с ранее применяемым объектом налогообложения.

Поэтому прежде, чем решиться на подобные действия, необходимо оценить все риски и возможные последствия.

Источник: bishelp.ru