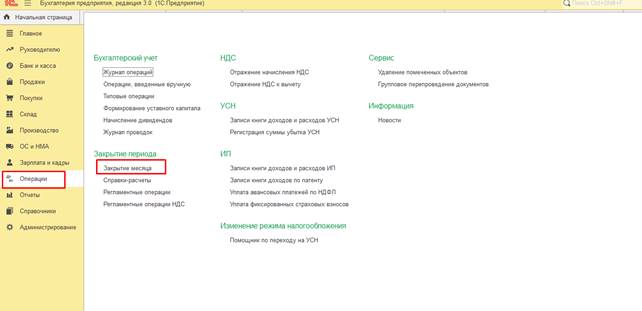

В 1С:Бухгалтерия отражаются все документы по деятельности предприятия. Для получения финансового результата работы предприятия бухгалтеру необходимо провести закрытие счетов (закрытие месяца). Закрытие выполняется через специальный помощник, который находится в меню Операции — Закрытие месяца.  Состав выполняемых операций в помощнике закрытия месяца формируется автоматически на основании данных учетной политики организации и используемой функциональности программы.

Состав выполняемых операций в помощнике закрытия месяца формируется автоматически на основании данных учетной политики организации и используемой функциональности программы.

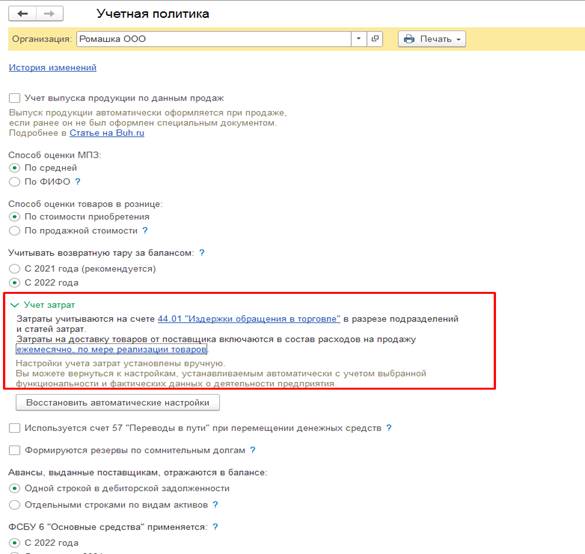

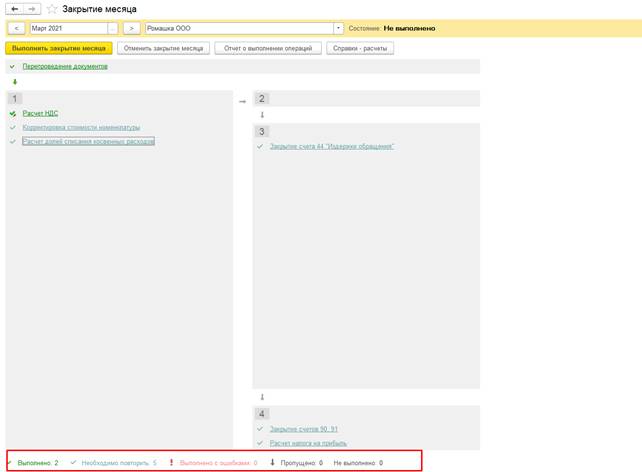

Рассмотрим на примере организации занимающейся торговой деятельностью, как происходит закрытие месяца. Организация ООО «Ромашка» использует общую систему налогообложения, основной счет затрат 44. В Настройках учетной политику указываем данную информацию:

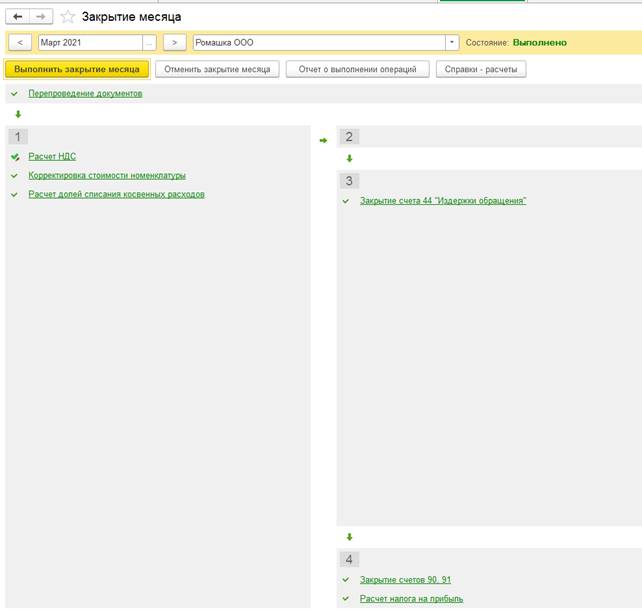

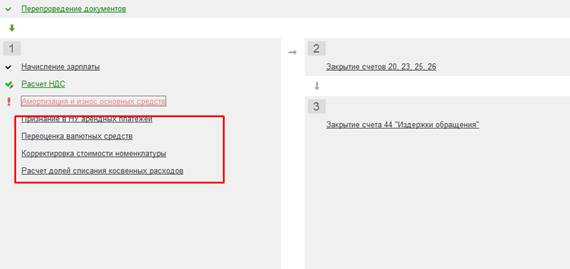

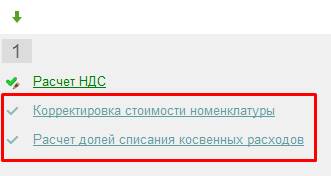

Посмотрим как будут выглядеть операции в закрытии месяца:

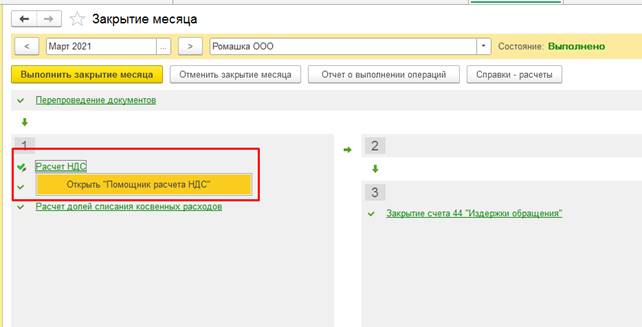

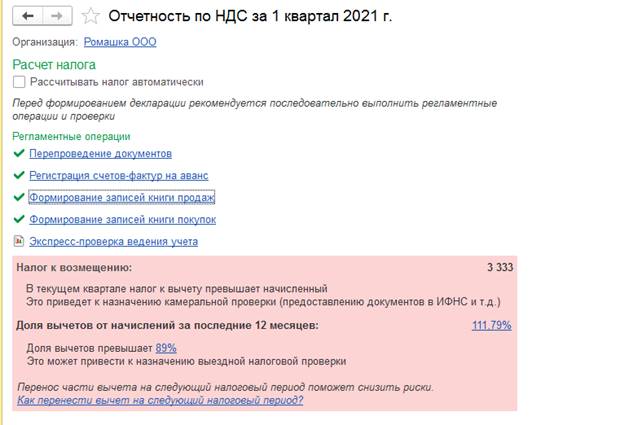

Видим, что все регламентные операции разделены на подпункты и выполняются в определенной последовательности. Если организация плательщик НДС, то в п.1 в каждом месяце окончания квартала появляется пункт «Расчет НДС». Это дополнительный помощник для формирования данных по НДС. Для того чтобы его открыть щелкаем мышкой

Бухгалтерские проводки | Финансовый результат | Счет 90 | Бухгалтерия: закрытие месяца | Бухучет

и выбираем открыть «Помощник расчета НДС».

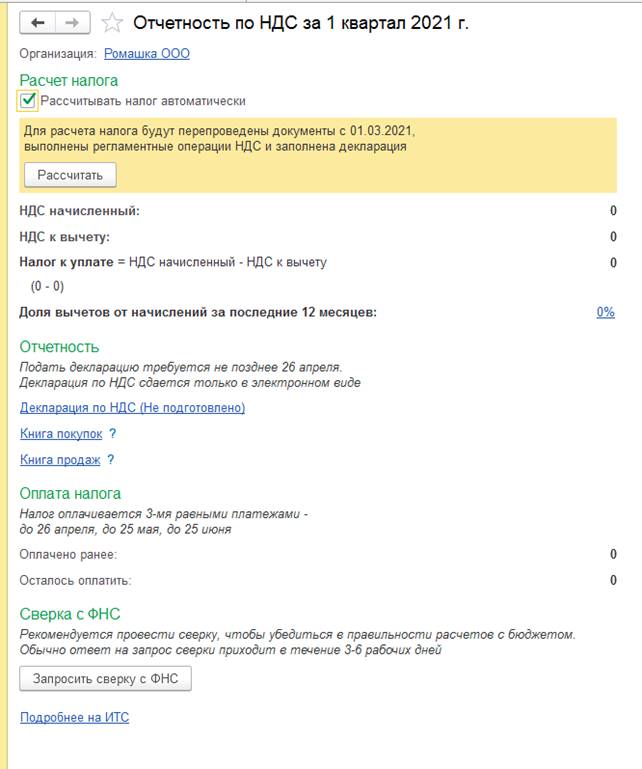

Чтобы программа рассчитала налог автоматически, то необходимо установить галку «Рассчитать налог автоматически».

При установленной галке появляется кнопка «Рассчитать». Нажимаем её. Программа самостоятельно выполнить необходимые операции, например проведение документов, формирование записи книги покупок и книги продаж.

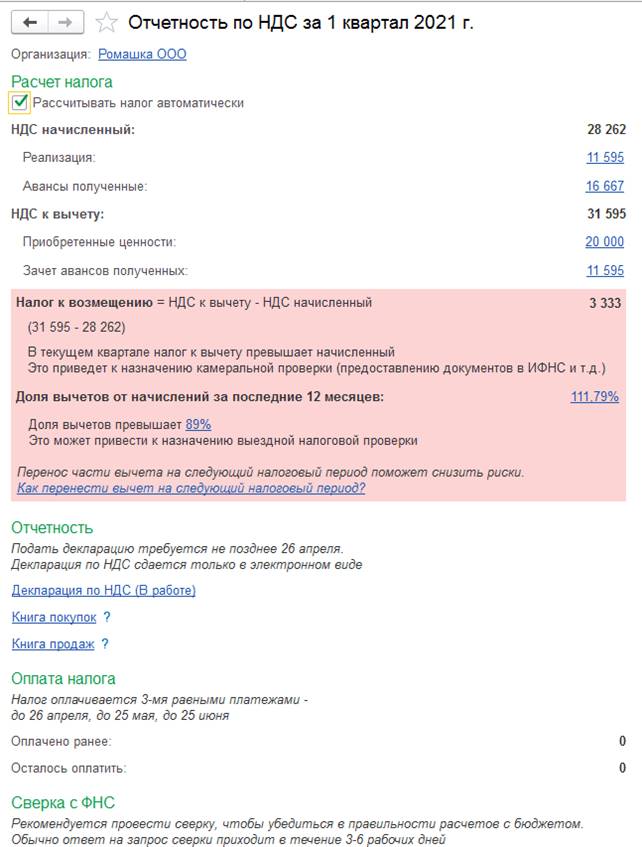

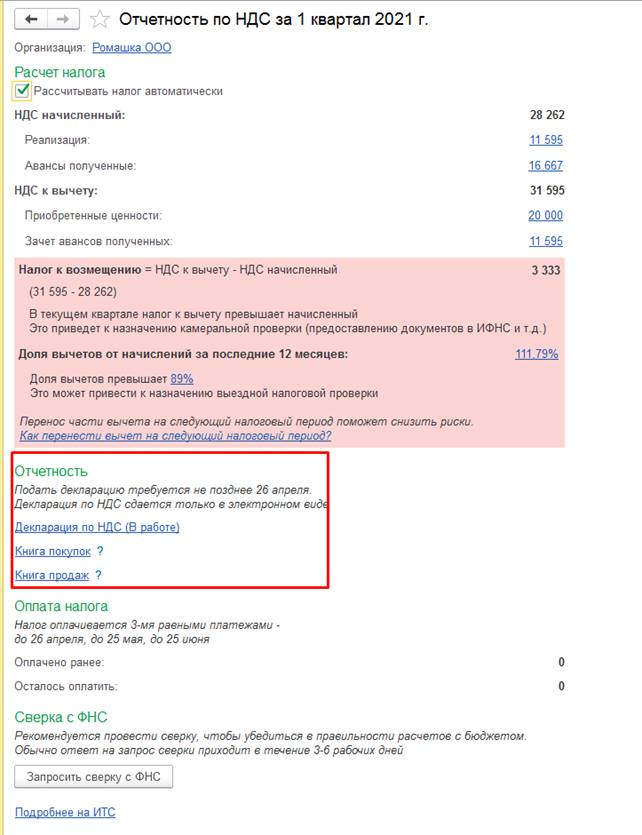

После того как расчет будет закончен, в помощнике отразятся суммы НДС по реализации, авансам, поступления. Так же из помощника сразу можно сформировать декларацию, книгу покупок и книгу продаж.

Если галку «Рассчитать налог автоматически» не ставить, то программа проанализирует какие операции необходимо выполнить и покажет их список.

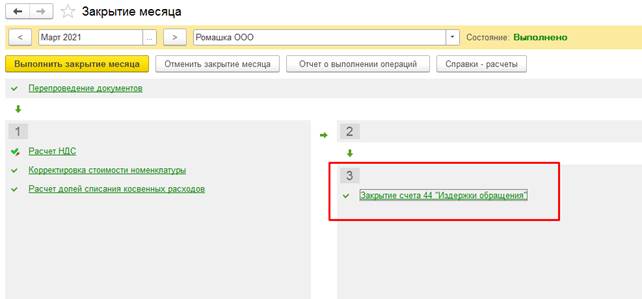

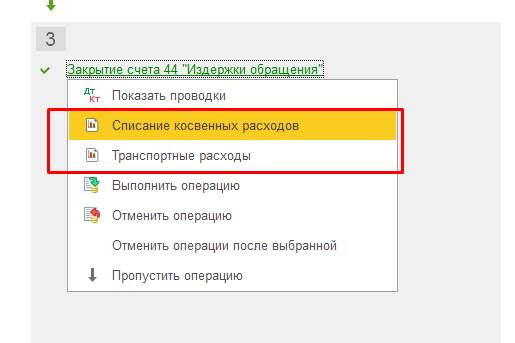

Их необходимо выполнить самостоятельно из помощника по учету ндс переходя по списку регламентных операций. Т.к у нас в примере организация занимается только торговой деятельностью, то в закрытии месяца отражается только необходимость выполнения регламентной операции «Закрытие счета 44».

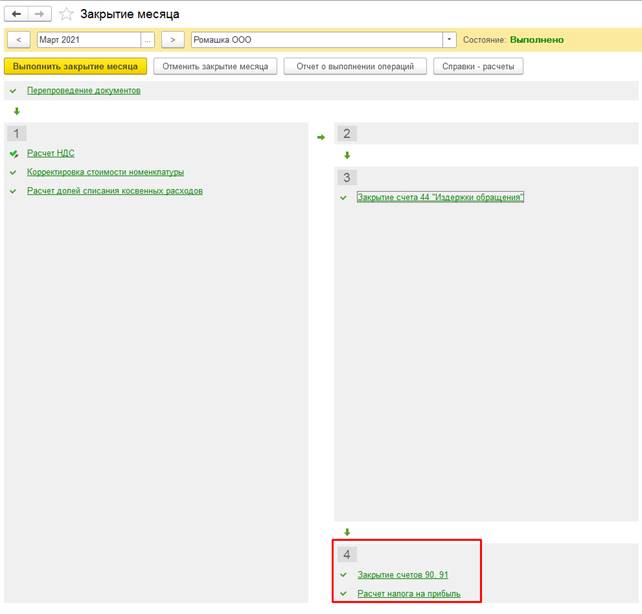

После закрытия счетов затрат программа проводит операции по закрытию 90 и 91 счетов. Эти операции выделены в п.4

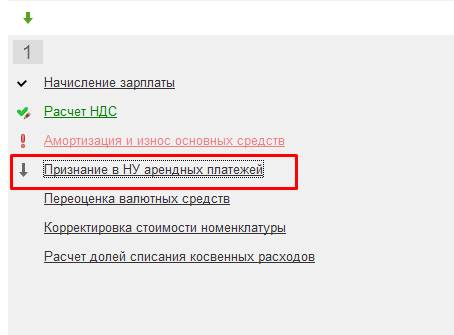

Для того чтобы проанализировать, выполнено ли закрытие месяца можно ориентироваться на цвет отражения регламентных операций: 1. Зеленый -выполнено без ошибок (следует учитывать, что программа проверяет полноту заполнения аналитики, в некоторых случаях может выдать в ошибку на несоответствие статей затрат для счета, но не проверяет на корректность отнесения затрат по счетам). 2. Красный — операция не выполнена, т.к присутствуют критические ошибки, которые препятствуют закрытию месяца.

Для того чтобы проанализировать, выполнено ли закрытие месяца можно ориентироваться на цвет отражения регламентных операций: 1. Зеленый -выполнено без ошибок (следует учитывать, что программа проверяет полноту заполнения аналитики, в некоторых случаях может выдать в ошибку на несоответствие статей затрат для счета, но не проверяет на корректность отнесения затрат по счетам). 2. Красный — операция не выполнена, т.к присутствуют критические ошибки, которые препятствуют закрытию месяца.

Ошибки при закрытии 20 счета. Часть 1. Совмещение УСН и Патент

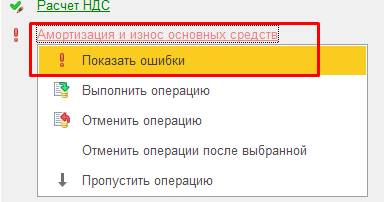

Щелкнув мышкой по операции, откроется выпадающий список и в нем необходимо выбрать «Показать ошибки». Программа покажет по каким причинам не получилось выполнить регламентную операцию. 3.Черный — операция не выполнена.

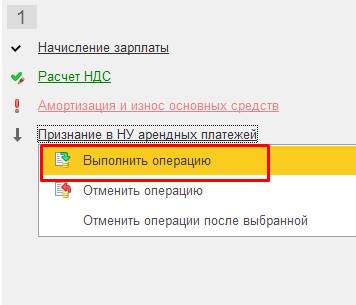

4.Черный со стрелкой — операция не выполнена, пропущена вручную.  Такие операции программа игнорирует и для их выполнения необходимо щелкнуть мышкой и выбрать вариант «Выполнить операцию».

Такие операции программа игнорирует и для их выполнения необходимо щелкнуть мышкой и выбрать вариант «Выполнить операцию».

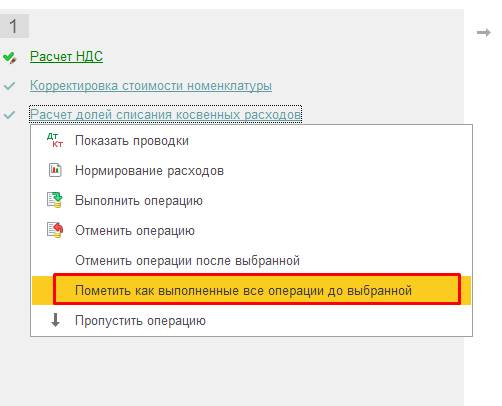

5.Голубой — в программе за данный период были какие-то изменения в документах, или просто какой-то документ перепроведен.

Такие операции считаются выполненными, но требуют перезакрытия. Если уверены, что данные не менялись и перезакрывать нет необходимости, то операцию можно отметить как выполненную. Для этого щелкаем по операции до которой ходим отметить, что они выполнены и выбираем «Пометить как выполненные все операции до выбранной».

Информацию о количестве выполненных, пропущенных и операций с ошибками можно увидеть в нижнем поле помощника по закрытию месяца:

Информацию о количестве выполненных, пропущенных и операций с ошибками можно увидеть в нижнем поле помощника по закрытию месяца:

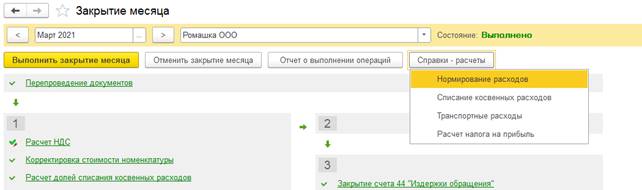

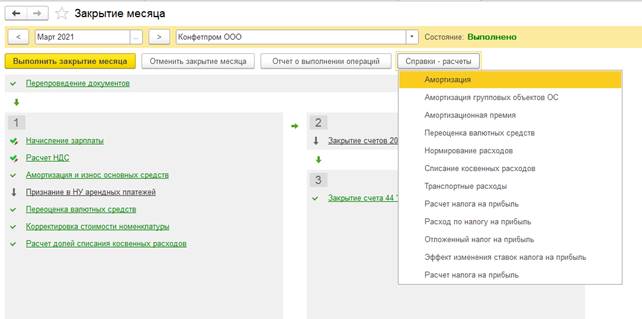

Проверить корректность закрытия счетов, можно воспользоваться отчеты Справки-расчеты.

В зависимости от выполненных операций количество отчетов может быть разное:

Так же справку-расчет можно посмотреть непосредственно у выполненной регламентной операции щелкнув по ней мышкой и выбрать необходимый отчет.

После проведения закрытия месяца необходимо сформировать ОСВ и проверить корректность закрытия счетов. Консультацию для Вас составила специалист нашей Линии консультаций. Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45. *Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Источник: tlink.ru

Закрытие счетов бухгалтерского учета по итогу года

После завершения отчетного периода (месяц, год) бухгалтер компании подводит финансовые итоги. Для этого выполняется закрытие счетов бухгалтерского учета – проводки заключаются в обнулении субсчетов. Расскажем, по какому алгоритму осуществляется закрытие финансового года, месяца; какие записи при этом вносятся.

Порядок закрытия счетов бухгалтерского учета по итогам года

По окончании финансового года закрытие счетов в бухгалтерском учете производится с помощью реформации баланса. Это последние проводки по счетам 90, 91 и 99, которые отражаются 31 декабря. Перед тем, как приступать к закрытию счетов, бухгалтер должен отразить в учете все рабочие операции, начислить налоги, подсчитать сумму прибыли или убытка от основной деятельности и дополнительной и т.д.

Закрытие счетов начинается с обнуления субсчетов к сч. 90 «Продажи» и 91 «Прочие доходы и расходы». По действующим нормам эти синтетические счета остатков не имеют. Но на субсчетах числится дебетовое или кредитовое сальдо, накопленное в течение года. Только 31 декабря каждого года бухгалтер закрывает все субсчета к счетам 90 и 91. Примеры проводок отражены в таблице:

| Вид операции | Дебет субсчета | Кредит субсчета |

| Закрыт субсчет 90.2 | 90.9 | 90.2 |

| Закрыт субсчет 90.3 | 90.3 | |

| Закрыт субсчет 90.4 | 90.4 | |

| Закрыты субсчета 90.1, 90.9 | 90.1 | 90.9 |

| Закрыт субсчет 91.2 | 91.9 | 91.2 |

| Закрыты субсчета 91.1, 91.9 | 91.1 | 91.9 |

В результате выполнения всех записей полностью обнуляется накопленное к концу года сальдо на субсчетах к счетам 90, 91. Если где-то остались «хвосты», нужно проверить правильность проводок. В настоящее время большинство компаний использует специальные программы для ведения учета. В них записи делаются автоматически.

После того, как закрыты счета 90, 91, нужно закрыть сч. 99. Здесь ежемесячно аккумулируется информации об извлеченной прибыли или полученных убытках. Этот счет закрывается на сч. 84. Проводки будут такими:

- Если на конец года получена прибыль от деятельности – Д счета 99 К счета 84.

- Если по итогам года выявлен убыток – Д счета 84 К счета 99.

Закрытие счетов бухгалтерского учета по итогам месяца

При закрытии бухгалтерских счетов за месяц, прежде всего, обнуляются счета, на которых отражаются затраты на производство. В соответствии с нормами Приказа Минфина № 94н от 31.10.00 г. это счета – 20, 23, 29, 25, 26, а также счет 44 «Расходы на продажу» (может иметь сальдо). Кроме того, необходимо «закрыть в ноль» синтетические счета 90 и 91. Но остатки на субсчетах к сч. 90 и 91 будут «висеть» до проведения реформации баланса в конце года.

Обратите внимание! Счет 44 обобщает данные о расходах на продажу продукции, товаров, работ или услуг. Этот счет, в отличие от производственных затрат, может иметь сальдо из-за частичного списания издержек. Распределению подлежат транспортные расходы (в посреднических компаниях и торговых); расходы на упаковку и транспортировку (в производственных и промышленных предприятиях); расходы по заготовке сельхозсырья, скота и птицы (у сельхозпроизводителей).

Счет 20 бухгалтерского учета – проводки и закрытие

Закрытие 20 счета бухгалтерского учета заключается в переносе аккумулированных по дебету затрат (за месяц) с кредита счета. Списание выполняется в дебет сч. 90, 91. Типовая проводка выглядит так:

- Дебет счета 90 (91) Кредит счета 20 – отражено списание расходов по основному производству.

Учитывая то, что изготовление некоторых видов продукции занимает период больше месяца, закрываться счет 20 может не по окончании месяца, по завершении процесса производства. Тогда затраты будут собираться в дебете сч. 20, а после выпуска изделий нужно сделать закрытие. Типовые проводки по закрытию счета 20 при завершении проивзодства выглядят так:

- Дебет счета 43 Кредит 20 – отражен выпуск готовой продукции.

- Дебет 40 Кредит 20 – в учете отражена фактическая себестоимость производства продукции (если используется нормативная себестоимость или плановая).

- Дебет 90 Кредит 20 – отражено списание себестоимость изготовленной продукции.

Обратите внимание! Остаток на сч. 20 может появиться при наличии НЗП (незавершенное производство). Наличие дебетового сальдо по счету 20 означает, что часть понесенных затрат еще не превратилась в готовую продукцию (выполненные работы или оказанные услуги).

Читайте: Счета в бухгалтерском учете: счет 20

Счет 26 бухгалтерского учета – проводки и закрытие

Закрытие счета 26 в бухгалтерском учете заключается в списании понесенных общехозяйственных затрат на соответствующие счета. Проводки могут быть различными в зависимости от специфики деятельности предприятия. Примеры записей выглядят так:

- Если задействованы счета затрат – Дебет 20 (23, 29) Кредит 26.

- Если счета затрат не берутся – Дебет 90 Кредит 26.

Обратите внимание! Метод закрытия сч. 26 организации необходимо утвердить в своей учетной политике. Второй способ больше подходит для мелких компаний, первый – для крупных предприятий.

Счет 25 бухгалтерского учета – проводки и закрытие

Закрытие счета 25 в бухгалтерском учете выполняется аналогично счету 26. Списание затрат производится в конце месяца с помощью проводки:

- Дебет 20 (23, 29) Кредит 25 – отражено списание общепроизводственных расходов.

Счет 94 в бухгалтерском учете – закрытие

На этом счете бухгалтер обобщает информацию о суммах недостач и потерь от порчи денежных, материальных и прочих ценностей. Порядок списания зависит от вида недостачи, условий ее образования. Примеры проводок выглядят так:

- Дебет 20 (23, 29) Кредит 94 – отражено списание на расходы основного (вспомогательного, обслуживающего) производства.

- Дебет 73 Кредит 94 – отражено списание на виновника недостачи.

- Дебет 91 Кредит 94 – отражено списание на прочие расходы в случае, когда виновник не найден.

- Дебет 99 Кредит 94 – недостача списана из-за чрезвычайных обстоятельств.

Источник: raszp.ru

Закрытие затратных счетов: 20, 23, 25, 26

На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы корректно закрыть затратные счета.

Настройка учетной политики в 1С:Бухгалтерия

- «Выпуск продукции» — должен стоять у тех организаций, которые занимаются производством.

- «Выполнение работ, оказание услуг заказчикам» – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется бухгалтерский учет организации торговой направленности – «купили – продали» — ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет 20 в деятельности такой организации вообще не будет использоваться.

При установке флага «Выполнение работ, оказание услуг заказчикам» становится доступным поле, в котором необходимо выбрать условие для закрытия счета 20.01 в конце месяца, заметим, что данное условие касается только услуг:

- Без учета выручки – все затраты, которые накопились на счете 20.01, будут списываться регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», не зависимо от того, была выручка или нет.

- С учетом всей выручки – это условие является полной противоположностью предыдущему, то есть, если по итогам закрытия месяца есть выручка у организации по конкретной номенклатурной группе, то счет 20.01 закроется, если выручки не было – не закроется. Также, если по итогам закрытия месяца необходимо отразить незавершенное производство по закрытой номенклатурной группе, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1.

- С учетом выручки только по производственным услугам – данный вариант списания затрат по счету 20.01 направлен на организации, которые оказывают услуги производственного характера, операции такого рода отражают документом «Оказание услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Также здесь следует выбрать настройку для закрытия косвенных расходов, отраженных на счете 26. Если выбрать вариант «В себестоимость продаж (директ-костинг)», то косвенные затраты при закрытии месяца будут списываться в Дт 90.08. Если же выбрать вариант «В себестоимость продукции, работ, услуг», то косвенные расходы будут списываться при закрытии месяца на счет прямых затрат 20.01, а затем счет 20 закроется на счет 43 «Готовая продукция».

После того, как в учетной политике установили галочку «Выпуск продукции» становится доступным для настройки регистр «Методы определения косвенных расходов». Данный регистр заполняется ежегодно при создании учетной политики организации, в него вносятся записи о том, какие статьи затрат относятся к косвенным расходам и какая у них база распределения. Необходимо обратить внимание на то, что, если организация применяет метод директ-костинг, то здесь следует внести записи только для счета 25. При создании записей в данном регистре необходимо указать дату, с которой действует запись (каждая последующая запись с новой датой отменяет действие предыдущей), организацию, счет затрат, статью затрат и базу распределения для указанной статьи.

Существует несколько вариантов выбора базы распределения для косвенных расходов:

- Объем выпуска – счет 25 закрывается на счет 20, если в базе есть документ «Отчет производства за смену», при данном методе мы увидим количество выпущенной продукции.

- Плановая себестоимость – счет 25 закрывается на счет 20, если есть документ «Отчет производства за смену», но при данном методе, в отличие от объема выпуска, мы увидим только сумму выпущенной продукции.

- Оплата труда – счет 25 закроется на счет 20 пропорционально заработной плате по статьям затрат в НУ – оплата труда.

- Материальные затраты – счет 25 закроется на счет 20 пропорционально материальным расходам по статьям затрат в НУ – материальные расходы.

- Выручка – для того, чтобы счет закрылся, должна быть выручка, то есть в базе есть документы реализации или акт об оказании услуг.

- Прямые затраты – базой является оборот по счету 20, без отбора по статьям затрат.

- Отдельные статьи затрат – базой является оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат».

- Не распределяется – при выборе данной базы ничего не будет закрываться, необходимо будет делать закрытие вручную. Данная база распределения используется в редких случаях, когда для организации не подходит стандартное закрытие при помощи выше перечисленных баз распределения.

Перечень прямых расходов по налогу на прибыль

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов:меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов».

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов,

записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

- посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

- по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Статья из материалов газеты «Прогрессивный бухгалтер» , №8 ноябрь 2017.

Источник: asp-edu.ru