Организация СВК в общем случае находится под воздействием таких факторов, как отношение руководства к внутреннему контролю (т.е. насколько правильно понимает руководство роль внутреннего контроля в управлении организацией), внешние условия функционирования организации, ее размеры, оргструктура, масштабы и виды деятельности, количество и региональная неоднородность (разветвленность) месторасположения ее обособленных подразделений или дочерних компаний, стратегические установки, цели и задачи, степень механизации и компьютеризации деятельности, ресурсное обеспечение, уровень компетентности кадрового состава. В любом случае организация эффективно функционирующей СВК является сложным многоступенчатым процессом, включающим ряд последовательных этапов:

1. Критический анализ и сопоставление определенных для прежних условий хозяйствования целей функционирования организации, принятого ранее курса действий, стратегии и тактики с видами деятельности, размерами, оргструктурой, а также с возможностями (потенциалами).

Светлана Еремина. Организация системы внутреннего контроля — позиция ФНС

2. Разработка и документальное закрепление новой (соответствующей изменившимся условиям хозяйствования) деловой концепции организации (что собой представляет организация, каковы ее цели, что она может, в какой области она имеет конкурентные преимущества, каково желаемое место на рынке), а также комплекса мероприятий, способного привести эту деловую концепцию к развитию и совершенствованию организации, успешной реализации ее целей, укреплению ее позиций на рынке. Такими документами должны быть положения о финансовой, производственно-технологической, инновационной, снабженческой, сбытовой, инвестиционной, учетной и кадровой политике. Данные положения должны быть разработаны на основе глубокого анализа (с проведением необходимых расчетов) каждого элемента политики и выбора из имеющихся альтернатив наиболее приемлемых для организации. Документальное закрепление политики организации в различных сферах ее финансово-хозяйственной деятельности позволит осуществлять предварительный, текущий и последующий контроль всех аспектов ее функционирования, отраженных в соответствующих пунктах (элементах) политики.

3. Анализ эффективности существующей структуры управления, ее корректировка. Разработка (уточнение) положения об организационной структуре, в котором должны быть описаны все организационные звенья с указанием административной, функциональной, методической подчиненности, направления их деятельности, функции, которые они выполняют, установлен регламент их взаимоотношений, права и ответственность, показано распределение видов продуктов, ресурсов, функций управления по этим звеньям. То же самое относится и к положениям о различных структурных подразделениях (отделах, бюро, группах и т.д.), а также к планам организации труда их работников. Кроме того, необходимо разработать (уточнить) план документации и документооборота, штатное расписание, должностные инструкции с указанием прав, обязанностей и ответственности каждой структурной единицы. Без такого строгого подхода невозможно осуществлять четкую координацию функционирования всех звеньев СВК организации.

Система Внутреннего Контроля в организациях

4. Разработка формальных типовых процедур контроля конкретных финансовых и хозяйственных операций. Это позволит упорядочить взаимоотношения работников по поводу контроля финансово-хозяйственной деятельности, эффективно управлять ресурсами, а также оценивать уровень достоверности (качества) информации для принятия управленческих решений.

5. Организация отдела внутреннего аудита (или другого специализированного контрольного подразделения).

6. Определение путей совершенствования СВК с учетом перманентного развития организации и непрерывно меняющихся внутренних и внешних условий ее функционирования.

Необходимо добавить, что при организации СВК должны приниматься во внимание все ее принципы, а также отдача от ее функционирования, т.е. значение показателя ее результативности (а точнее, совокупной результативности отдельных элементов СВК), полученного на основе экспертных оценок (насколько это возможно) и несложных расчетов (как было указано в предыдущей главе), должно быть больше ее стоимости с учетом неполученного альтернативного дохода.

Дата добавления: 2018-02-18 ; просмотров: 905 ; Мы поможем в написании вашей работы!

Источник: studopedia.net

Основные этапы организации системы внутреннего контроля

Организация системы внутреннего контроля в общем случае находится под воздействием следующих факторов:

отношение руководства к внутреннему контролю (т.е. насколько правильно понимает руководство роль внутреннего контроля в управлении организацией);

внешние условия функционирования организации, ее размеры, оргструктура, масштабы и виды деятельности;

количество и региональная неоднородность (разветвленность) месторасположения ее обособленных подразделений или дочерних компаний;

стратегические установки, цели и задачи;

степень механизации и компьютеризации деятельности;

уровень компетентности кадрового состава.

В любом случае организация эффективно функционирующей системы внутреннего контроля — это сложный многоступенчатый процесс, включающий следующие этапы:

- 1. Критический анализ и сопоставление определенных для прежних условий хозяйствования целей функционирования организации, принятого ранее курса действий, стратегии и тактики с видами деятельности, размерами, оргструктурой, а также с ее возможностями.

- 2. Разработка и документальное закрепление новой (соответствующей изменившимся условиям хозяйствования) деловой концепции организации (что собой представляет организация, каковы ее цели, что она может, в какой области имеет конкурентные преимущества, каково желаемое место на рынке), а также комплекса мероприятий, способного привести эту деловую концепцию к развитию и совершенствованию организации, успешной реализации ее целей, укреплению ее позиций на рынке. Такими документами должны быть положения о финансовой, производственно-технологической, инновационной, снабженческой, сбытовой, инвестиционной, учетной и кадровой политике. Данные положения должны разрабатываться на основе глубокого анализа (с проведением необходимых расчетов) каждого элемента политики и выбора из имеющихся альтернатив наиболее приемлемых для данной организации. Документальное закрепление политики организации в различных сферах ее финансово-хозяйственной деятельности позволит осуществлять предварительный, текущий и последующий контроль всех аспектов ее функционирования, отраженных в соответствующих пунктах (элементах) политики.

- 3. Анализ эффективности существующей структуры управления, ее корректировка. Необходимо разработать положение об организационной структуре, в котором должны быть описаны все организационные звенья с указанием административной, функциональной, методической подчиненности, направления их деятельности, функции, которые они выполняют, установлен регламент их взаимоотношений, права и ответственность, показано распределение видов продуктов, ресурсов, функций управления по этим звеньям. То же самое относится и к положениям о различных структурных подразделениях (отделах, бюро, группах и т.д.), к планам организации труда их работников. Необходимо разработать (уточнить) план документации и документооборота, штатное расписание, должностные инструкции с указанием прав, обязанностей и ответственности каждой структурной единицы. Без такого строгого подхода невозможно осуществлять четкую координацию функционирования всех звеньев внутреннего контроля организации.

- 4. Разработка формальных типовых процедур контроля конкретных финансовых и хозяйственных операций. Это позволит упорядочить взаимоотношения работников по поводу контроля финансово-хозяйственной деятельности, эффективно управлять ресурсами, оценивать уровень достоверности (качества) информации для принятия управленческих решений.

- 5. Организация отдела внутреннего аудита (или другого специализированного контрольного подразделения).

- 6. Определение путей совершенствования системы внутреннего контроля с учетом перманентного развития организации и непрерывно меняющихся внутренних и внешних условий ее функционирования.

При организации системы внутреннего контроля должны приниматься во внимание все ее принципы. Значение показателя ее результативности (совокупной результативности отдельных элементов системы внутреннего контроля), полученного на основе экспертных оценок и несложных расчетов, должно быть больше ее стоимости с учетом неполученного альтернативного дохода.

Подводя итоги, следует сказать, что организация эффективной системы внутреннего контроля позволит:

обеспечить эффективное функционирование, устойчивость и максимальное (согласно установленным целям) развитие организации в условиях конкуренции;

сохранить и эффективно использовать ресурсы и возможности организации;

своевременно выявлять и минимизировать коммерческие, финансовые и внутрифирменные риски в управлении организацией;

сформировать адекватную современным перманентно меняющимся условиям хозяйствования систему информационного обеспечения всех уровней управления, позволяющую своевременно адаптировать функционирование организации к изменениям во внутренней и внешней среде.

В связи с этим особую актуальность приобретают задачи разработки типовых программ организации, развития и совершенствования системы внутреннего контроля (для различных организаций в плане организационно-правовых форм, видов и масштаба деятельности, размеров, организационных структур управления). Данные программы должны быть разнообразны. Их следует разрабатывать с учетом: различных начальных условий и возможностей организаций; тенденций развития экономики страны в целом и действующих механизмов ее функционирования; сложившихся национальных и местных традиций; менталитета персонала. Со временем в России должны быть созданы «библиотеки» таких программ для различных типовых условий.

Источник: studwood.net

Организация системы внутреннего контроля на предприятии

Зобнева, Е. В. Организация системы внутреннего контроля на предприятии / Е. В. Зобнева. — Текст : непосредственный // Молодой ученый. — 2019. — № 22 (260). — С. 523-526. — URL: https://moluch.ru/archive/260/59841/ (дата обращения: 04.06.2023).

Современная система рыночных отношений диктует определенные условия в хозяйственной жизни предприятий. При таких условиях каждое предприятие является открытой системой, которая имеет полную хозяйственную самостоятельность и функционирует в условиях жесткой конкурентной среды. Усиление конкуренции, неопределенность и нестабильность внешней среды, стремительное развитие технологий, укрупнение и усложнение бизнес-процессов, рост диверсификации бизнеса обусловливают усложнение контроля на предприятии. Контролю отводится основная роль в обеспечении эффективного функционирования предприятий в современных условиях. Он является той основой, которая пронизывает все уровни управления и выступает гарантом успешной деятельности предприятий.

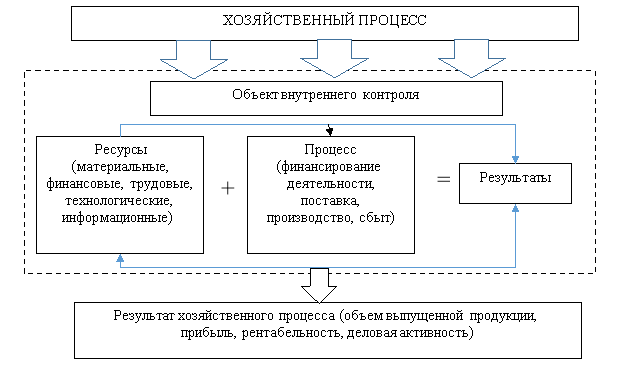

Последовательный и четкий внутренний контроль является важной составляющей эффективной хозяйственной и производственной деятельности предприятия. Он будет способствовать своевременному информированию руководства об отклонениях, которые происходят в процессе деятельности предприятий и способствует принятию эффективных управленческих решений и обеспечивает их выполнение. Бывает и так, что принятые управленческие решения являются ошибочными. Поэтому и управленческие решения подлежат проверке внутренним контроллером с целью определения их законности и правомерности. Систематизация объектов внутреннего контроля определена на рис. 1.

Значительную роль при формировании объектов внутреннего контроля выполняют его субъекты. Здесь мы согласны с мнением Е. В. Шевелевой о том, что, преданность субъектов от объектов будет источником нарушения равновесия информационных потоков, и ослабит действие функции контроля [5; с. 75].

Рис. 1. Систематизация объектов внутреннего контроля (построено автором по [4])

Совокупность субъекта, объекта и средств контроля, тесное их взаимодействие в осуществлении контрольных функций и принятии управленческих решений образуют систему внутреннего контроля. Она включает несколько элементов: объект контроля, технические средства контроля, технологию контроля и его функциональные органы. Объектами контроля являются: внутрихозяйственные подразделения, выполняющие соответствующие функции и вносят свой вклад в решение общих хозяйственных проблем. Руководство высшего уровня осуществляет контроль за работой низшего уровня, контролирует работу всего предприятия. Отсюда следует перейти к формированию СВК.

Система внутреннего контроля должна обеспечивать достижение следующих целей:

а) все без исключения хозяйственные операции выполняются с разрешения соответствующих руководителей, в обязанности которых входит контроль этого направления;

б) все операции фиксируются в бухгалтерском учете на надлежащих счетах бухгалтерского учета в соответствующем периоде, с учетом принятой учетной политики, что обеспечивает возможность подготовки достоверной бухгалтерской отчетности;

в) доступ к активам только с разрешения руководителей соответствующих уровней, что согласно должностной инструкции, контролируют их движение;

г) соответствие отраженных в бухгалтерском учете активов и пассивов, которые есть фактически в наличии, подтверждаются за счет инвентаризации, периодичность которой определяется руководством предприятия. В случае расхождения руководство совершает соответствующие действия, управляющих действующим законодательством;

д) непосредственный доступ к активам предусматривается внутренними документами только определенному кругу работников предприятия [3, c. 67].

Процесс создания СВК можно построить следующим образом:

− проанализировать и сопоставить намеченные ранее программные цели функционирования предприятия с фактическими результатами;

− разработать и документально закрепить новую, соответствующую условиям хозяйствования, изменились, программу развития предприятия, а также комплекс плановых мероприятий, способных обеспечить ее выполнение;

− осуществить анализ эффективности существующей структуры управления предприятием и определить направления ее корректировки, установить правила взаимоотношений управленческих структур, их права и ответственность, предусмотреть распределение между ними штатных единиц и финансовых ресурсов, функций управления и т. д;

− разработать методики контроля конкретных хозяйственных операций с активами и обязательствами предприятия, что позволит регламентировать взаимоотношения администрации со специалистами структурных подразделений по поводу осуществления мер контроля;

− определить и отразить в программных документах возможные пути совершенствования СВК с учетом дальнейшего развития предприятия;

− разработать и утвердить Положение об организации СВК или другого специализированного подразделения контроля [2, c. 140].

Без названных компонентов невозможно обеспечить четкое функционирование всех звеньев СВК предприятия. Создание эффективной системы внутреннего контроля на предприятии позволит:

− обеспечить эффективное функционирование, устойчивость и максимальное (согласно установленным целям) развитие предприятия в условиях многоплановой конкуренции;

− сохранить и эффективно использовать ресурсы и потенциал предприятия;

− своевременно выявить и минимизировать коммерческие, финансовые и иные риски в управлении предприятием;

− сформировать адекватную современным, постоянно меняющимся условиям хозяйствования систему информационного обеспечения всех уровней управления, позволяющую своевременно адаптировать функционирование предприятия к изменениям во внутренней и внешней среде. Основные стадии процесса контроля включают: разработку нормативных документов по организации контроля (стандартов, инструкций и др.), их доведение до исполнителей; сбор фактических данных об объекте контролируется; сравнение фактических данных с нормативными (плановыми) показателями; определение отклонений от плановых заданий и норм; оценку полученных результатов; разработку и осуществление действий, корректируют принятые решения.

Систему внутреннего контроля Н. А. Казакова представляет следующими элементами (рисунок 2) [1, С. 15].

Рис. 2. Система внутреннего контроля предприятия

Таким образом, система внутреннего контроля, которая создается руководством предприятия или его владельцем, эффективна, если она способна решать поставленные задачи: обеспечивать защиту предприятия от возможных рисков; полная сохранность имущества собственников и его приумножение; объективное распределение прибыли и социальная защита работающих. Эффективность функционирования системы во многом зависит от качества информационного обеспечения субъектов контроля, получения качественной и своевременной информации о состоянии деятельности, которая зависит от надежности компьютерных программ, обеспечивающих сбор, измерение и регистрацию, обработку, хранение и передачу различных видов информации. Поэтому проблемы СВК всегда следует рассматривать вместе с проблемами организации бухгалтерского учета.

- Казакова Н. А., Концепция внутреннего контроля эффективности организации: Монография/Н. А. Казакова, Е. И. Ефремова — М.: НИЦ ИНФРА-М, 2015. — 234 с.

- Кравцова Е. В. Внутренний контроль в организации: сущность и необходимость// Учет и внутренний контроль. — 2016. — № 2. — С. 140–143

- Максимова Г. В. Контроль: ревизия и аудит: учеб. пособие / Г. В. Максимова, Г. В. Юсупова; БГУ. — Иркутск: Изд-во БГУ, 2017. — 279 с.

- Порфирьева А. В. Внутренний контроль: методология сквозного контроля автономных учреждений: монография / А. В. Порфирьева, Т. Ю. Серебрякова. — М.: ИНФРА-М, 2017. — 152 с.

- Шевелева Е. В., Шевелева Е. А. Организация внутреннего контроля хозяйствующего субъекта в условиях бухгалтерского аутсорсинга // Вестник ЮУрГУ. Серия: Экономика и менеджмент. 2017. № 4. — С. 75–81.

Основные термины (генерируются автоматически): внутренний контроль, бухгалтерский учет, внешняя среда, контроль, предприятие, решение, руководство предприятия, система, уровень управления, функционирование предприятия.

Похожие статьи

Создание, функционирование и совершенствование системы.

Данная статья раскрывает важность системы внутреннего контроля её цели и задачи. Уделено большое внимание построению и функционированию системы внутреннего контроля. Актуальность этой темы стала возрастать в последние годы благодаря тому.

Внутренний контроль и его место в современной системе.

Создание успешного предпринимательства, способного выдержать как внутреннюю, так и внешнюю конкуренцию, представляет собой сложный многоступенчатый процесс, требующий не только больших вложений, но и грамотной организации самой структуры предприятия.

Проблемы и перспективы развития внутреннего контроля на.

Характер системы внутреннего контроля зависит от внешней среды.

Контроль, как составляющее процесса управления, должен действовать на всех его уровнях.

внутренний контроль, бухгалтерский учет, управление организацией, контроль, Информация Минфина.

Совершенствование системы внутреннего контроля

Для того чтобы организация успешно функционировала, постоянно повышался уровень рентабельности, сохранялись и приумножались ее активы, необходим отлаженный механизм управления, самым важным инструментом которого выступает внутренний контроль.

Проблемы организации внутреннего контроля на предприятии

Причем при правильной организации системы внутреннего контроля у предприятия имеется вполне

принципы функционирования системы внутреннего налогового контроля. внутренний налоговый контроль, бухгалтерский учет, управление, предприятие, контроль.

Внутренний контроль хозяйственной деятельности: основные.

Построение системы внутреннего контроля — дело пока новое для большинства

внутренний контроль, экономический субъект, бухгалтерский учет, хозяйственная жизнь

внутренний контроль, экономический субъект, бухгалтерский учет, Оценка рисков.

Сущность и место внутреннего контроля и его значение.

Система управления любой организацией неразрывно связана с системами учета и контроля.

Внутренний контроль в достаточно узком смысле — один из этапов процесса управления» [9], что «предметом внутреннего контроля является наличие, состояние и (или).

Система внутреннего контроля | Статья в журнале.

Система внутреннего финансового контроля и проверка. Организация системы внутреннего контроля и ее функционирование направлены на устранение каких-либо

Ключевые слова: внутренний налоговый контроль, бухгалтерский учет, управление, предприятие, контроль.

Методические подходы к внутреннему контролю товарных.

Внутренний контроль как система может существовать в различных формах. Для крупных торговых организаций это может быть служба внутреннего аудита или бухгалтерская служба, обеспечивающая наблюдение и контроль состояния и использования ресурсов, достижения.

Внутренний контроль на предприятиях оптовой торговли

В статье рассмотрены теоретические аспекты и особенности функционирования внутреннего контроля на предприятиях оптовой торговли. Перечислены основные цели внутреннего контроля и этапы, из которых он состоит.

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Источник: moluch.ru