Закрывающий тип документации предназначен для юридического удостоверения факта завершения сделки. Эти бланки подтверждают выполнение взятых по договору обязательств обеими сторонами. Документ должен иметь письменную форму, что требуется для фиксации его содержания в учете.

Какие есть закрывающие документы?

- Договоры.

- Счета.

- Чеки (как товарные, так и кассовые) и квитанции.

- Платежные поручения.

- Банковские выписки, если оплата произошла через банк.

- Кассовый ордер. .

- Авансовый отчет: требуется для того, чтобы отметить, что их общей кассы были потрачены деньги на какие-либо нужды.

Кто предоставляет закрывающие документы?

Закрывающие документы, к которым относятся счёт-фактура и акт выполненных работ, предоставляются только юридическим лицам и Индивидуальным Предпринимателям (ИП), оплатившим сформированный счёт безналичным переводом с расчётного счёта юридического лица или ИП.

Как называется документ подтверждающий оплату?

Чек кассового суммирующего аппарата, приходный кассовый ордер формы КО-1, квитанция формы КВ-1, талон формы20-фс являются основными документами, подтверждающими как оплату товара (работы, услуги), так и его приобретение у данного продавца.

УСН: сложности, тонкости, нюансы | #мстайлвидео #mstylevideo

Какие документы подтверждают оплату услуг?

Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение. Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

Что значит работа с первичной документацией в бухгалтерии?

Что такое первичная документация в бухгалтерии

Пример «первички» в бухучете — любой документ, подтверждающий сделки налогоплательщика. . Составлять первичный документ нужно в момент осуществления хозоперации, так как документ подтверждают ее совершение. Как правило, это делает поставщик.

Что такое счет фактура и акт выполненных работ?

Счет-фактура является документом, предназначенным для налогового учета. На основании полученного счета-фактуры осуществляется учет и принятие к вычету входного НДС. Акт выполненных работ или оказания услуг (а в случае реализации товара – накладная) – это первичный документ бухгалтерского учета.

Какие закрывающие документы у ИП?

«Закрывающими» документами без счёта-фактуры являются товарная накладная или акт приёма-передачи товаров (услуг). При некорректном формировании счёта-фактуры, а именно указав в нём НДС, если ИП не является плательщиком налога, необходимо будет произвести его уплату и отчитаться в ИФНС.

Какие документы нужны на товар для продажи?

Для реализации товара юридическое лицо должно представить покупателю такие документы, как: кассовый чек, приходная квитанция, товарная накладная, счёт-фактура. Документы на продажу товара должны быть предоставлены продавцом (реализатором) покупателю при совершении сделки купли-продажи.

Что делать если поставщик не предоставляет закрывающие документы?

- : Стороны договора вправе включать в договор любые условия по взаимному согласиюпп. .

- Если от лица вашей организации подписывать документы, касающиеся сделки с этим контрагентом, будет только директор, достаточно передать контрагенту копию решения о его назначении.

Что делать если нет закрывающих документов?

С точки зрения налогового учета Вы не можете принять в расходы суммы, по которым у Вас нет документов, подтверждающих факт совершения сделки — оказание услуг или поставка товара. . Если такие документы Вы предоставить не сможете — инспекторы снимут из расходов сумму, которую Вы приняли без закрывающих документов.

Какие документы выдаются при реализации услуг?

- договор;

- счёт;

- бланки строгой отчетности, кассовый, товарный чек;

- накладная;

- акт выполненных работ (оказанных услуг);

- счет-фактура.

Какие документы должны быть у ИП на товар?

ИП – плательщики единого налога должны иметь документы, подтверждающих приобретение (поступление, транспортировку) товарно-материальных ценностей, но наличие этих документов в местах реализации (хранения) товаров и в средствах их транспортировки не обязательно.

Каким документом оформляется отгрузка продукции со склада?

Организация может использовать для этих целей унифицированную форму № М-15 «Накладная на отпуск материалов на сторону» или накладную на основе самостоятельно разработанной формы (п. 208 Методических указаний, утвержденных приказом Минфина России от № 119н).

Что относится к отгрузочным документам?

- Экспедиторская расписка

- Образец доверенности на получение груза

- Сопроводительные документы на перевозку груза

Источник: kamin159.ru

Как оформлять документы, подтверждающие расходы при УСН?

Как должны быть оформлены документы, подтверждающие расходы при УСН? Как распределяются основные средства?

Вопрос относится к городу Челябинск

Ответы:

Опубликовано 2 октября 2020 в 11:07

Опубликовано 2 октября 2020 в 11:07

Вы серьезно хотите получить компетентный ответ от незнакомых людей в интернете?

Смотрите, заходите сюда, оформляете бесплатный доступ на 2 дня ко всей базе знаний Консультант + и за это время находите и ответ на свой вопрос, и судебную практику, и все формы документов с примерами заполнения, какие вам только понадобятся.

Опубликовано 3 марта 2019 в 06:30

Опубликовано 3 марта 2019 в 06:30

Статья 346.16. Порядок определения расходов

2. Расходы, указанные в пункте 1 настоящей статьи, принимаются при условии их соответствия критериям, указанным в пункте 1 статьи 252 настоящего Кодекса. Статья 252. Расходы. Группировка расходов

1. Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Покупаете товар должны взять у продавца кассовый чек и накладную или товарный чек (если приобретаете у того, кто применяет ЕНВД) Организации дают еще счет и сч-фк (если работают с НДС).

Если вы потом этот товар продаете то ничего доказывать не надо. Если вы понесли иные расходы то они должны быть поименованы в перечне расходов, которые могут быть учтены плательщиками УСН (п. 1 ст. 346.16 НК РФ).

и относится к вашей деятельности

Рекомендация эксперта

Основные средства при УСН имеют то же самое определение, что и при общей системе. Это активы, приобретаемые для использования в предпринимательской деятельности (а не для перепродажи), сроком полезного использования больше года и стоимостью свыше 40000 рублей. Основное предназначение основных средств (ОС) при УСН – приносить экономическую прибыль.

Основные средства при УСН уменьшают налогооблагаемую базу по упрощенному налогу при приобретении в части признанных расходов. Их перечень строго регламентирован ст. 346.16 НК РФ. Помимо этого, основное средство при УСН должно быть:

сопровождено надлежаще оформленными документами;

предназначаться для непосредственного использования в предпринимательской деятельности организации или ИП;

если оно является объектом недвижимости или транспортным средством, то необходимо зарегистрировать право собственности.

Списание расходов на упрощенной системе актуально при использовании объекта налогообложения «Доходы минус расходы». В этом случае налог к уплате уменьшается на стоимость приобретенного имущества. При объекте налогообложения «Доходы» любые затраты, которые несет фирма не влияют на уменьшение налога, так как он платится исключительно с поступлений на расчетный счет и в кассу. Поэтому основные средства при УСН на «Доходах» учитываются в бухгалтерском учете в общем порядке, но не фиксируются в КУДИР.

Постановка на учет основного средства при УСН осуществляется по его первоначальной стоимости. Что включает в себя это понятие?

Цена, за которую приобрели ОС: сумма по договору, включая НДС (так как упрощенцы не признаются плательщиками НДС, то налог включают в первоначальную стоимость), расходы по доставке и установке в случае таковой необходимости.

Оплата услуг посредника, юриста, консультанта, которые были необходимы для покупки основных средств.

Расходы на основное средство при УСН начинают списывать в том налоговом периоде, когда оно полностью оплачено, введено в эксплуатацию и начато и его использование в предпринимательской деятельности.

Расходы учитывают в течение налогового периода равными долями и признаются на последнее число. То есть они списываются в последний день квартала. При этом, в налоговом нужно списать до конца года, сразу после оплаты и ввода в эксплуатацию. То есть, если основное средство купили в октябре, всю его стоимость спишут на расходы 31 декабря. Сумма покупки и срок полезного использования имущества роли не играет.

Если основные средства при УСН покупаются в рассрочку, расходы на них также списываются, но в сумме фактически уплаченных денежных средств после ввода в эксплуатацию. Но можно дождаться и полной оплаты имущества и уже потом отразить расход. Данный способ упрощает учет, но не выгоден фирме.

При покупке основного средства бывшего в употреблении постановка на учет и списание расходов на приобретение происходят в том же порядке.

Источник: ppt.ru

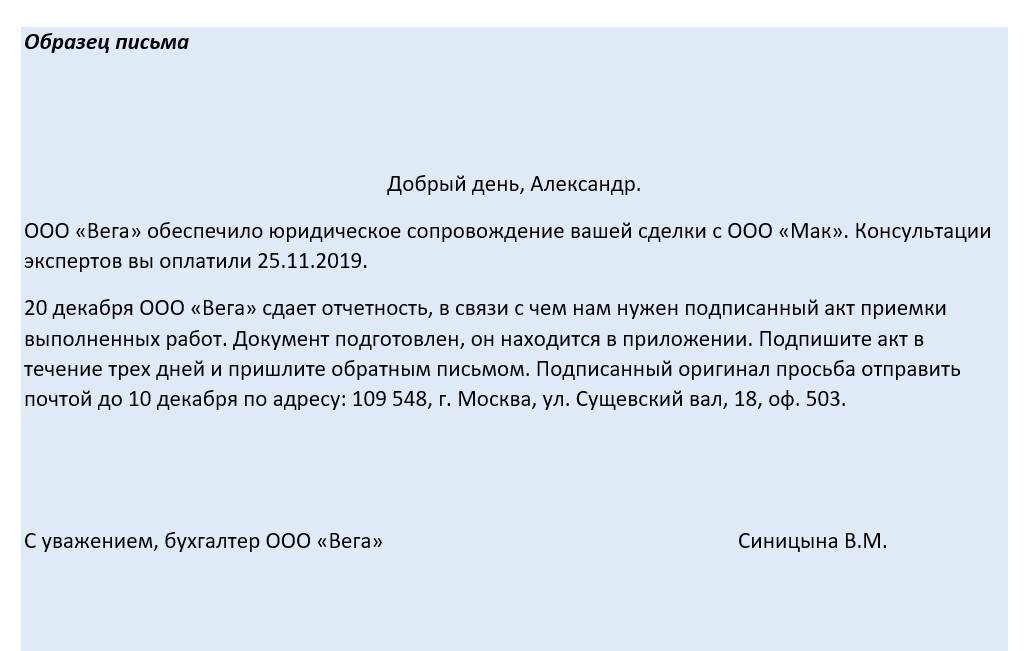

Как собрать закрывающие документы в конце года

Чтобы со спокойной душой уйти на новогодние каникулы, начните уже сейчас наводить порядок в документах. Елена Галичевская, эксперт сервиса Контур.Компас, рассказывает, зачем нужны оригиналы закрывающих документов, и дает советы, как их получить от контрагентов.

Сбор закрывающих документов — рутинная работа, и ее всегда хочется отложить на потом, но не поддавайтесь соблазну. При внезапной проверке инспекторы в первую очередь потребуют учетную документацию.

Что такое закрывающие документы

- актом;

- счетом-фактурой;

- товарной или товарно-транспортной накладной.

Хранить все закрывающие документы по сделке нужно в течение 5 лет.

Зачем нужны закрывающие документы

Часто в компании документооборот воспринимают как рутину и относятся к нему несерьезно. Контрагент может отправить вам копии закрывающих документов, если будете звонить и настаивать, а об оригиналах забыть. Ему уже не до них, ведь сделка завершена. Но вам важно получить именно оригиналы этих документов, так как только они имеют юридическую силу.

Признавать расходы на основании одних лишь копий — рискованно. Если налоговую инспекцию заинтересуют ваши отношения с контрагентом, она имеет право запросить у обеих компаний оригиналы закрывающих документов по сделкам. Если оригиналов не будет, компании могут оштрафовать.

Как собрать закрывающие документы

В договоре с контрагентом пропишите санкции на случай, если он нарушит сроки представления документов. Правда, сделать это можно, если ваш партнер не возражает против такого условия.

Не ждите, когда контрагенты пришлют закрывающие документы. Не вспомнят и не пришлют. Для начала выясните, каких документов не хватает. Проводите инвентаризацию документов в конце каждого квартала, не оставляйте на конец года.

По итогу составьте реестр недостающих документов, позвоните контрагентам или свяжитесь по электронной почте и выясните, почему вы не получили подписанные оригиналы. Возможно, причина в том, что компания-контрагент не согласна с суммами по сделке. В этом случае нужно разобраться, есть ли у вас задолженность или допущена ошибка в учете. Поможет акт сверки взаиморасчетов. Составьте документ в произвольной форме и отправьте его контрагенту.

Нужно сохранять всю первичку, на основании которой подготовлен акт. Без нее будет сложно доказать задолженность одной стороны перед другой (постановления Тринадцатого арбитражного апелляционного суда от 10.06.2016 № 13АП-8827/2016, Девятого арбитражного апелляционного суда от 04.02.2016 № 09АП-59788/2015-ГК, № А40-110783/15).

Другая ситуация: контрагент документы отправил, но они потерялись на почте. Попросите продублировать их (вновь распечатать из информационной системы, подписать и поставить печать, если она применяется). Как вариант, заполните документ за контрагента и передайте ему на подпись (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Закон это не запрещает.

Если переговоры с деловым партнером не дали результатов и документов по-прежнему нет, напишите письмо на имя директора партнера. В письме обязательно укажите срок, когда необходимы документы. Объясните, чем рискует ваша компания из-за того, что контрагент задерживает документы.

Своевременно получать документы поможет система электронного документооборота, например Контур.Диадок. Подключите сервис и мгновенно обменивайтесь электронными документами со своими контрагентами. Они равносильны бумажным с собственноручной подписью. Больше не придется распечатывать, подписывать и пересылать документы заново.

Что проверить в закрывающих документах

Уточните, должен ли документ создаваться по унифицированной форме — как, например, кассовые документы, транспортная накладная — или компания может использовать свободную форму документа.

Проверьте, все ли реквизиты есть на документах. Их перечень можно найти в п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Оцените существенность ошибок в документах. Мелкие ошибки, которые не мешают идентифицировать продавца, покупателя, товар, считаются несущественными.

А вот ошибки в наименовании товара или в суммах — значительные, такие документы придется переделать.

Проверьте, есть ли право подписи у лица, подписавшего документы. Кроме руководителя и главного бухгалтера, подписывать документы могут и другие должностные лица. Главное, чтобы их полномочия подтверждались приказом руководителя и доверенностью на право подписи. Запросите эти документы у контрагента и приложите к пакету закрывающих документов по сделке.

Источник: spark.ru