В общем случае ставка, установленная Налоговым Кодексом — 15%, но региональными властями могут быть установлены сниженные ставки по определенным видам деятельности.

Формула расчета налога.

Доходы минус расходы, умножить на ставку 15%.

Минимальный налог по итогам года.

При расчете налога по итогам года нужно сравнить сумму исчисленного налога с суммой минимального налога, который рассчитывается как доходы (без учета расходов), умноженные на 1%. Если сумма налога, рассчитанного в общем порядке, меньше минимального, то нужно начислить минимальный налог.

При расчете авансового платежа по итогам 1 квартала (1 полугодия, 9 месяцев) такая проверка не производится: если авансовый платеж, рассчитанный в обычном порядке, меньше минимального налога, то платится авансовый платеж, рассчитанный в обычном порядке, а если налоговая база меньше или равна нулю, то авансовый платеж не платится вообще.

Уплата налога.

Авансы по налогу нужно платить ежеквартально до 25 числа месяца, следующего за отчетным кварталом.

Налог по итогам года: юрлица — до 31 марта, ИП — до 30 апреля, следующего за отчетным годом.

Декларация.

Декларацию нужно сдавать 1 раз в год, по итогам года: юрлица — до 31 марта, ИП — до 30 апреля, следующего за отчетным годом.

Как рассчитать доходы.

Доходы рассчитываются кассовым методом: по оплате.

Оплата покупателей за реализованные товары (работы, услуги) признается доходом.

Авансы от покупателей также признаются доходом.

Взаимозачет (и оплата имуществом) тоже признаются доходом.

Отгрузка без оплаты НЕ признается доходом.

Как рассчитать расходы.

Принимаемые и не принимаемые расходы.

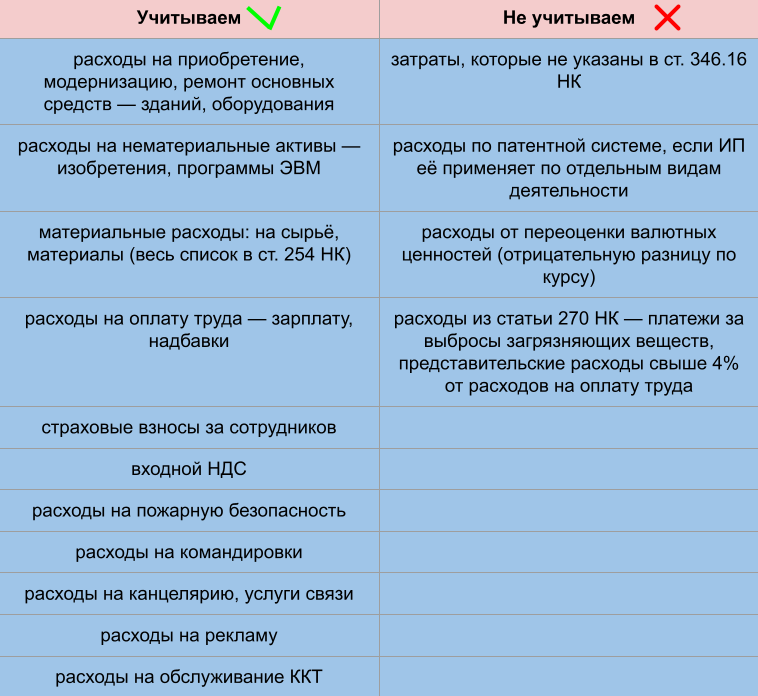

Перечень расходов, которые можно учитывать в расходах для расчета налога приведен в статье 346.16 Налогового Кодекса. Перечень закрытый и если какой-то расход там не поименован, то его нельзя принимать в расчет налога.

- представительские расходы;

- затраты на проведение специальной оценки условий труда;

- подписка на бухгалтерские и иные печатные издания;

- расходы на оплату услуг по управлению финансово-хозяйственной деятельность(управляющий-ИП);

- расходы на оплату услуг, по ведению кадрового учета (при отсутствии отдела кадров)

- расходы в виде платы за получение выписки из ЕГРЮЛ;

- расходы ИП на оплату своего обучения;

- расходы на оплату услуг по уборке и вывозу снега с прилегающей территории, а также другие расходы, связанные с благоустройством;

- расходы на доведение товаров до состояния, в котором они пригодны для реализации; по достройке, переоборудованию (например, ремонт офисного помещения, приобретенного для перепродажи);

- бонусы покупателям за объем покупок.

Общий порядок учета расходов

Расходы рассчитываются кассовым методом.

В общем случае должны выполняться следующие условия:

- расходы оплачены;

- расходы направлены на получение дохода и подтверждены документами;

- расходы фактически понесены (учтены в бухгалтерском учете, не являются авансами);

- расходы поименованы в статье 346.16 НК РФ

Особый порядок учета себестоимости товаров для перепродажи.

Оплаченные товары для перепродажи можно учесть в расходах только после отгрузки покупателю.

Особый порядок учета основных средств в расходах.

Порядок учета расходов по ОС (приобретенных в период применения УСН) зависит от квартала, в котором выполнены два условия: ОС оплачено и введено в эксплуатацию.

Если ОС оплачено и введено в эксплуатацию в 1 квартале, то его стоимость принимается в расходы равномерно: в 1 квартале — ¼, во 2 квартале — ¼, в 3 квартале — ¼, в 4 квартале ¼.

Если ОС оплачено и введено в эксплуатацию во 2 квартале, то его стоимость принимается в расходы равномерно: во 2 квартале — ⅓, в 3 квартале — ⅓, в 4 квартале ⅓.

Если ОС оплачено и введено в эксплуатацию в 3 квартале, то его стоимость принимается в расходы равномерно: в 3 квартале — ½, в 4 квартале ½.

Если ОС оплачено и введено в эксплуатацию в 4 квартале, то его стоимость принимается в расходы сразу.

Порядок учета материалов в расходах.

Материалы для нужд офиса учитываются в расходах при соблюдении условий: оплачены, приняты к учету. Факт списания на расходы (использования для нужд офиса) роли не играет.

Порядок учета заработной платы и НДФЛ в расходах.

Расходы на оплату труда (за вычетом НДФЛ) нужно включать в расходы на дату выплаты работникам, НДФЛ раз в месяц на дату перечисления в бюджет.

Порядок учета авансов в расходах.

Выданные авансы в расходах не учитываются

Порядок учета убытков прошлых лет.

Убытки, полученные в прошлых периодах, можно переносить на будущее в течение 10 лет. Это убытки можно учесть в расходах только по итогам года: при расчете авансовых платежей убытки не учитываются.

Порядок учета разницы между минимальным налогом и налогом, рассчитанным в обычном порядке.

Разницу можно учесть в расходах при расчете налога за следующие года, но только по итогам года: при расчете авансовых платежей данная разница не учитывается.

Источник: finver.ru

УСН «доходы минус расходы»: как работать, как считать налог, что изменилось в 2023 году

По модели УСН «доходы минус расходы» налог рассчитывают с прибыли. Казалось бы, всё просто: записал как можно больше трат в бизнес-расходы, чтобы заплатить поменьше. Но так не получится. Список расходов закрытый, а еще есть обязанность перечислять минимальный налог даже в случае убыточности дела.

Разобрали все нюансы этого режима, чтобы вы могли определиться: работать на нём или выбрать что-то другое. А для тех, кто уже применяет упрощенку, рассказали о последних изменениях. Проверьте, что вы в курсе и всё делаете вовремя.

Кому подходит УСН «доходы минус расходы»

Система вам подойдёт, если:

- Расходы на бизнес составляют 50% от оборота и больше. К примеру, вы что-то производите, торгуете оптом или в розницу, содержите точку общепита.

- У вас большой штат работников. Затраты на оплату труда, страховые взносы, командировочные, больничные считаются расходами. Поэтому их можно учитывать и снижать налоговую базу.

- Вы платите налог на добавленную стоимость. В некоторых случаях суммы НДС включают в расходы и за счёт этого платят меньше.

Сменить объект налогообложения разрешено только с начала следующего года. Текущий год придётся дорабатывать, даже если выбранная модель УСН окажется невыгодной. Чтобы не терять в прибыли, заранее всё просчитайте и посмотрите наши рекомендации по выбору УСН.

Лимиты, ограничения, ставки в 2023 году

15% — стандартная ставка на доходно-расходной упрощенке. Она может быть снижена до 5% по решению властей конкретного региона.

В Санкт-Петербурге налоговая ставка составляет 7%. А для предпринимателей с кодом по ОКВЭД 72 «научные исследования и разработки» до конца года действует 5%. Предприятия и ИП из Нижегородской области платят налог по ставке 5%, если занимаются разработкой ПО, либо предоставляют места для временного проживания.

Найти свою ставку можно с помощью таблицы от компании 1С:ИТС или на сайте ФНС , указав вверху нужный субъект федерации.

УСН «доходы минус расходы» предусматривает повышенную ставку 20%. Она начинает действовать, когда доход фирмы превышает 188,5 млн, а средняя численность сотрудников — сто человек. А если компания заработает больше 251,4 млн и средняя численность перешагнёт отметку в 130 работников, право на использование УСН исчезнет. Придётся платить по общей системе.

Не забывайте соблюдать лимит по остаточной стоимости основных средств: 150 миллионов рублей. Если сомневаетесь, подходит ли ваш вид деятельности под льготный налоговый режим, проверьте по Налоговому кодексу .

Какие расходы учитывать и каким числом

Упрощенцам разрешено учитывать не все затраты на бизнес, а лишь те, которые перечислены в статье 346.16 НК . Список закрытый: трату нельзя списать в расход по желанию.

Чтобы было проще разобраться, смотрите памятку:

Важно. Сборы и налоги, например, земельный и транспортный, тоже можно списать в расходы по УСН.

Если какого-то расхода в ст. 346.16 НК нет, а вам нужно его учесть, просмотрите ст. 254 НК. В ней перечислены материальные расходы и их перечень свободный. Но затрата должна действительно пойти на развитие дела: налоговики потребуют подтверждений.

Расходы учитывают, если они соответствуют нескольким условиям:

Соблюдайте эти условия, чтобы у налоговых органов не было оснований для пересчёта и доначисления налога.

Расходы признают на дату их фактической оплаты. Траты на товары для перепродажи учитывайте по мере реализации: перепродали → включили в расход.

Про учёт доходов мы подробно рассказывали в инструкции по УСН «доходы» . Если коротко, то доход признают кассовым методом: когда деньги поступили в кассу или на счёт. Для целей бухгалтерского и налогового учёта все упрощенцы обязаны вести КУДиР .

Некоторые расходы учитывают в особом порядке, к примеру заработную и арендную плату, основные средства.

Как считать и платить налог

Чтобы определить сумму налога, нужно налогооблагаемую базу умножить на ставку. База — это разница между доходами и расходами: их считаем по нарастающей с начала года. После каждого квартала следует вносить авансы и доплатить остаток по итогу года.

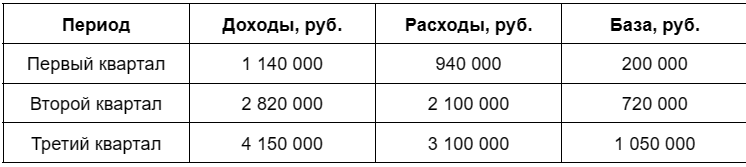

Для ясности разберём на примере. Общество с ограниченной ответственностью «Прогресс» применяет УСН с обычной ставкой 15%. Доходы за 2023 составили 7,45 млн, расходы 5,23 млн. Ежеквартальные величины указаны в таблице:

Рассчитаем авансы за каждый квартал.

Первый: 200 000 * 15% = 30 тыс.

Второй: 720 000 * 15% — 30 000 = 78 000 руб.

Третий: 1 050 000 * 15% — 30 000 — 78 000 = 49 500 руб.

Остаток за год: (7 450 000 — 5 230 000) * 15% — 30 000 — 78 000 — 49 500 = 175 500 рублей.

По такой схеме считают обычный налог. Для бизнеса на доходно-расходной упрощенке действует правило: обычный налог по итогам года не должен оказаться меньше минимального. Минимальный — это 1% от годового дохода. Нужно рассчитать обе суммы и заплатить ту, которая окажется больше. В нашем примере годовой доход 7,45 млн, а 1% от него составит 74 500.

Поэтому мы будем перечислять сумму, рассчитанную по обычной схеме.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Можно ли дополнительно уменьшить налог

УСН «доходы» позволяет уменьшать налог на торговый сбор, больничные, страховые взносы.

На УСН «доходы минус расходы» эти суммы снижают не налог, а налоговую базу. То есть, они учитываются в расходах. Поэтому повторно уменьшать налог за их счёт нельзя.

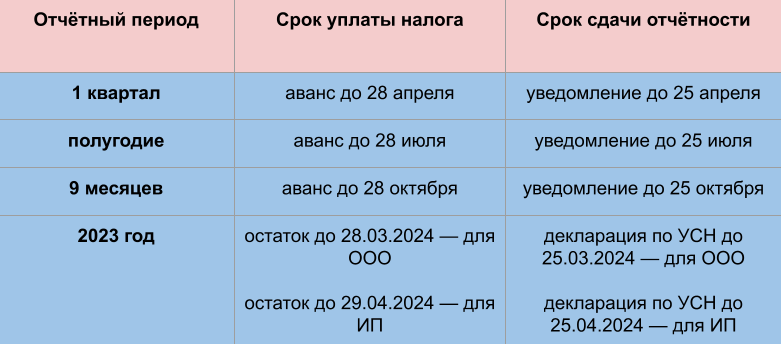

Когда платить и сдавать отчетность

Из-за введения ЕНП отчётные даты изменились. Смотрите шпаргалку с актуальными сроками:

Коротко о доходно-расходной УСН

- Компания платит налог 5-15% от прибыли. Эта система выгодна, если у вас много бизнес-расходов.

- В расходы можно списать затраты, которые перечислены в НК. Они должны быть обоснованы и подкреплены документами.

- Упрощенцы перечисляют авансы в течение года и остаток по итогу года. Если фактический налог окажется меньше 1% от годового дохода, следует заплатить 1%.

- На УСН нужно вести КУДиР и сдавать годовую декларацию.

Источник: delo.ru

Какие затраты можно включить в расходы при усн

Шрай Д. К.,

директор

ООО «Омега-К»

Как «упрощенцам» учитывать расходы на маркетинг

По общему правилу расходы на маркетинговые услуги не уменьшают полученные доходы, поскольку не поименованы в перечне расходов, установленном п. 1 ст. 346.16 Налогового кодекса Российской Федерации. Однако в соответствии с пп. 5 п. 1 ст.

346.16 НК РФ налогоплательщики, применяющие УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», при определении объекта налогообложения уменьшают полученные доходы на материальные расходы. Это правило касается как организаций, так и индивидуальных предпринимателей.

Для успешной коммерческой деятельности, для реализации своей продукции любой компании необходимо иметь достоверную информацию о сложившейся обстановке на рынке в целевом сегменте. Маркетинговые исследования помогают получить необходимую информацию.

В первую очередь маркетинговые исследования проводятся с целью увеличения объема продаж, улучшения качества оказываемых услуг. Исследования также проводятся, когда организации необходимо приобрести основные средства, недвижимость или нематериальные активы. Крупные организации, имеющие отделы маркетинга, проводят изучение рынка самостоятельно.

Малые и средние предприятия часто обращаются к специализированным организациям, предоставляющим маркетинговые услуги. Маркетинговые услуги включают не только исследование рынка, но и услуги по продвижению товара (размещение товара на полках, оформление витрин), а также рекламу товара, продукции, услуг.

В условиях рыночной экономики, конкуренции маркетинговые исследования помогают предприятию не только выявить причину падения объема продаж, но и разработать стратегию по преодолению возникших проблем. Казалось бы, все достаточно просто: расходы предприятия на маркетинговые услуги являются необходимостью в рыночных условиях.

Но на практике бухгалтеры сталкиваются с большим количеством вопросов по поводу отражения расходов на маркетинговые услуги в учете. При проведении проверок у налоговых органов возникает много нареканий на обоснованность отнесения на расходы этих затрат. Так как же правильно оформить расходы на маркетинговые услуги и избежать претензий со стороны налогового инспектора? Давайте разберемся.

ПОЛЕЗНО ЗНАТЬ В общем случае для целей бухгалтерского учета затраты на маркетинговые исследования являются расходами по обычным видам деятельности.

Бухгалтерский учет

Однако законом не предусмотрено унифицированных форм для оформления выполненных маркетинговых услуг. Также не установлено, какими документами должны быть подтверждены расходы на маркетинговые услуги. В этой непростой ситуации бухгалтеру необходимо внимательно подойти к оформлению таких расходов, чтобы минимизировать налоговые риски.

Оказание маркетинговых услуг регулируется гл. 39 «Возмездное оказание услуг» ГК РФ. Правоотношения сторон закрепляются в договоре на оказание маркетинговых услуг. От того, насколько четко в договоре отражено, какие услуги оказываются организации, зависит подтверждение расходов. В договоре следует обязательно указать дату начала исследования и дату его окончания.

Необходимо четко сформулировать, какие услуги будут оказаны и их цель.

ПОЗИЦИЯ МИНФИНА

«Упрощенцы» при оказании услуг по исследованию конъюнктуры рынка печатной продукции и выявлению общественного мнения о различных печатных изданиях вправе при определении объекта налогообложения включить в состав расходов затраты, связанные с получением оперативной информации о продажах печатных изданий и динамике изменения потребительского спроса под влиянием различных факторов.

— Письмо от 29.01.2015 № 03-11-06/2/3237.

Основные проблемы с отнесением на расходы маркетинговых услуг возникают у «упрощенцев», которые платят единый налог с разницы между доходами и расходами. На основании п. 2 ст. 346.18 НК РФ бухгалтер может уменьшить налоговую базу на сумму произведенных расходов. Но в перечне расходов (п. 1 ст.

346.16 НК РФ) маркетинговые услуги отсутствуют. Однако в бухгалтерском учете маркетинговые услуги являются расходами по обычным видам деятельности и носят производственный характер (пп. 6 п. 1 ст. 254 НК РФ). Бухгалтер относит маркетинговые услуги к расходам только в том случае, если затраты экономически обоснованы и документально подтверждены. Это значит, что в бухгалтерию должен быть представлен полный пакет документов, подтверждающих оказание маркетинговых услуг:

- договор на оказание маркетинговых услуг;

- акт выполненных работ;

- документы, подтверждающие обоснованность таких затрат (техническое задание, отчеты об опросах, спецификации и т. д.).

Если все документы оформлены в соответствии с требованиями действующего законодательства и подтверждают экономическую обоснованность произведенных маркетинговых услуг, бухгалтер делает соответствующие бухгалтерские проводки.

Пример 1.

ООО «Маркетобувь» занимается поставкой обуви среднего ценового сегмента. Общество заключило договор с ООО «Контакт+» на проведение маркетингового исследования рынка оптовой и розничной торговли обувью. Стоимость услуг по проведению исследования составила 118 000 руб., в том числе НДС 18 000 руб. ООО «Маркетобувь» применяет УСН («доходы-расходы»).

В бухгалтерском учете будут сделаны следующие проводки:

| Дебет 26 «Общехозяйственные расходы» | Кредит 76 «Расчеты с разными дебиторами и кредиторами» | 100 000 руб. 00 коп. | Отражены в расходах маркетинговые услуги (без НДС) |

| Дебет 19 Учет НДС | Кредит 76 «Расчеты с разными дебиторами и кредиторами» | 18 000 руб. | Учтен входной НДС |

| Дебет 76 «Расчеты с разными дебиторами и кредиторами» | Кредит 51 «Расчетный счет» | 118 000 руб. 00 коп. | Перечислены денежные средства сторонней организации за маркетинговые услуги |

Отдельно надо напомнить, что согласно пп. 8 п. 1 ст. 346.16 НК РФ НДС при УСН («доходы-расходы») является самостоятельным видом расхода. Исходя из этого, в Книге учета доходов и расходов суммы НДС следует отражать отдельной строкой. Так считают Министерство финансов и ФНС.

Однако многие налогоплательщики, применяющие УСН, НДС не выделяют, а включают в стоимость товаров, материалов, услуг. Это ошибочный подход, но если налоговая база при этом не искажается, то и налоговые санкции за это не предусмотрены.

Если же маркетинговое исследование связано с будущей деятельностью предприятия и направлено на стремление выйти на новые рынки, расширить ассортимент товара или продукции, то расходы на изучение конъюнктуры рынка следует отнести к расходам будущих периодов. В этом случае маркетинговые услуги списываются на затраты только после начала выпуска новой продукции.

Пример 2.

ООО «Умелец» производит мебель для кухни. Руководитель принял решение открыть новое направление – производство межкомнатных дверей. ООО «Умелец» заказало маркетинговое исследование специализированной организации. Стоимость маркетингового исследования по договору 59 000 руб. (в том числе НДС 18%).

После изучения отчета о состоянии рынка в данном сегменте руководитель принял решение о запуске нового направления. Руководитель утвердил приказ о ежемесячном списании равными долями в течение года затрат на маркетинговое исследование (12 мес.).

Бухгалтер сделала следующие проводки:

| Дебет 97 «Расходы будущих периодов» | Кредит 76 «Расчеты с разными дебиторами и кредиторами» | 50 000 руб. | Отражены расходы на маркетинговое исследование |

| Дебет 19 Учет НДС | Кредит 76 «Расчеты с разными дебиторами и кредиторами» | 9000 руб. | Учтен входной НДС |

| Дебет 76 «Расчеты с разными дебиторами и кредиторами» | Кредит 51 «Расчетный счет» | 59 000 руб. | Перечислены денежные средства сторонней организации за маркетинговые услуги |

| Дебет 44 «Расходы на продажу» | Кредит 97 «Расходы будущих периодов» | 4916 руб. 67 коп. | Ежемесячное списание |

После запуска нового направления расходы на маркетинговые услуги списываются на счета затрат равными долями в течение определенного периода. Период времени, в течение которого расходы должны быть списаны, определяет руководитель и утверждает приказом.

Если же после получения отчета о маркетинговом исследовании рынка руководитель отказался от своих планов, то расходы списываются на счет 91-2 «Прочие расходы».

В том случае, когда маркетинговое исследование проводится с целью приобретения организацией недвижимого имущества, оборудования, при покупке расходы на маркетинг включаются в их первоначальную стоимость (п. 8 ПБУ 6/01). При приобретении материалов или сырья расходы на маркетинговые исследования увеличивают их фактическую себестоимость (п. 6 ПБУ 5/01).

ПОЛЕЗНО ЗНАТЬ

Организации, применяющие УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», вправе признать в целях исчисления единого налога расходы на проведение маркетинговых исследований при условии правильного документального оформления указанных расходов.

Налог, уплачиваемый при применении УСН

На первый взгляд система УСН («доходы минус расходы») кажется очень простой и выгодной системой налогообложения. Но при ее применении у бухгалтеров возникает много вопросов, и со стороны налоговых органов наблюдается повышенное внимание к организациям, применяющим эту систему.

Если с налоговой ставкой (15%) все достаточно просто, то при расчете налоговой базы возникает много вопросов. Налоговой базой при УСН («доходы минус расходы») являются доходы, уменьшенные на величину расходов. Здесь важно правильно подтвердить произведенные организацией расходы.

Согласно ст. 346.18 НК РФ налогоплательщик, применяющий объект налогообложения УСН («доходы минус расходы»), должен уплатить минимальный налог, если сумма налога, рассчитанная обычным порядком, меньше, чем сумма минимального налога, т. е. 1% от доходов. В этом случае налоговой базой для расчета минимального налога будет полученный доход, а не доходы, уменьшенные на величину расходов. Минимальный налог рассчитывают и уплачивают только по итогам налогового периода (календарного года).

ПОЛЕЗНО ЗНАТЬ

Согласно п. 2 ст. 346.16 НК РФ указанные расходы должны соответствовать критериям, отраженным в п. 1 ст. 252 НК РФ, т. е. быть обоснованными (экономически оправданными, их оценка должна быть выражена в денежной форме) и документально подтвержденными.

Материальные расходы в НК РФ

Основная проблема, с которой сталкиваются бухгалтеры при отнесении маркетинговых услуг на затраты, – то, что в налоговом законодательстве РФ отсутствует определение понятия «маркетинговые услуги». Это понятие отсутствовало и в Общероссийском классификаторе видов экономической деятельности ОК 029-2001 (постановление Госстандарта РФ от 06.11.2001 № 454-ст).

Но существует понятие «исследование конъюнктуры рынка», которое подразумевает изучение рынка, его потенциальных возможностей в целях продвижения новых товаров и разработки и производства новых видов продукции. Закрытый перечень расходов для упрощенной системы также не включает затраты на маркетинговые услуги. Поэтому при выездных и камеральных проверках налоговики считают, что маркетинговые услуги нельзя учесть при расчете единого налога даже в составе материальных расходов. Организации бывает довольно трудно доказать, что маркетинговые исследования были вызваны производственной необходимостью, а не являются «ширмой» для списания затрат и уходом от налогов.

Итак, чтобы избежать претензий со стороны налоговых органов и учесть маркетинговые услуги в расходах, следует доказать их экономическую обоснованность. Для этого необходимо наличие подтверждающих документов и направленность на получение доходов (п. 2 ст. 346.16 НК РФ, п. 1 ст. 252 НК РФ, письмо Минфина от 29.01.2015 № 03-11-06/2/3237).

Первичные документы должны свидетельствовать о понесенных затратах (договоры, акты оказания услуг, счета-фактуры, отчеты и т. д.). В первичных документах должны быть приведены максимально конкретные формулировки. Вместо «маркетинговых услуг» укажите «исследование конъюнктуры рынка». Чем больше будет доказательств, что маркетинговые услуги принесли экономическую пользу организации, тем больше шансов, что налоговики не снимут расходы. Следует обратить внимание, что первичные документы должны быть правильно оформлены и не могут содержать недостоверных сведений, ошибок или неточностей.

Источник: buhpressa.ru