При покупке на сумму свыше 20000 р. доставка по Москве (в пределах МКАД) осуществляется бесплатно. При покупке на сумму менее 10000 р. стоимость доставки — от 300 до 500 рублей в зависимости от веса и габаритов заказа .

Доставка за пределы МКАД

Стоимость доставки зависит от удаленности места доставки от МКАД: и в каждом случае рассчитывается индивидуально.

Доставка в другие города России по Почте России

Доставка в другие города России производится службой доставки Почта России.

Отправка оплаченного товара на почту России осуществляется в течение 1-2 рабочих дней после получения оплаты. По согласованию с заказчиком интернет-магазин может отправить оплаченный товар через транспортно-экспедиторские компании.

Наложенный платеж — это возможность оплаты заказа на почте в момент его получения. Оплата наложенным платежом возможна только при условии доставки почтой по России. В Украину, Беларусь и др. страны ближнего и дальнего зарубежья доставка наложенным платежом невозможна. Сумма наложенного платежа складывается из:

УСН для ИП в 2022 году: 6 или 15%? Какая система налогообложения выгоднее в 2022 году для ИП?

- заявленной стоимости заказа (то есть стоимости заказанных Вами товаров);

- почтового тарифа, определяемого в зависимости от веса и расстояния. С почтовыми тарифами можно ознакомиться на сайте Почты России ;

- за упаковку заказа (50 рублей за бандероль);

- 3-5 %-ного почтового страхового сбора, определяемого от заявленной стоимости посылки и НДС с общей суммы сборов за посылку.

143403, Россия, Красногорск, ул. Губайлово дом 56

Время работы: 9:00 — 19:00 (Пн-Пт)

Ближайшее метро Тушинская Митино

Тел.: +7 (495) 978-90-33, +7 (499) 714-33-99

Моб.: +7 (901) 517-90-33, +7 (901) 184-33-99

Перед приездом в наш офис убедительная просьба уточнять наличие товара по телефону!

Источник: aviakniga.ru

Как заполнять журнал ип усн

Расходы индивидуальных предпринимателей на упрощенке

Перечень расходов приведен в таблице:

Расходы признаются только в случае их оплаты и документального подтверждения, в противном случае они не будут приняты для расчета налога.

К подтверждающим документам относятся платежные поручения, накладные, чеки, договор и т.п. Вид расхода обязательно должен соответствовать вышеуказанному списку.

Подтвержденные расходы вносят в книгу учета доходов и расходов.

Правила оформления и виды книги учета доходов и расходов

В книге учета доходов и расходов ИП, применяющих УСН (КУДиР), ведется налоговый учет предпринимателя.

На основании первичных документов в книгу заносятся хозяйственные операции, определяющие величину налога. При внесении данных в книгу должен соблюдаться хронологический порядок всех операций.

ИП ведет журнал доходов и расходов за каждый год своей деятельности в электронном виде либо на бумаге. По окончании года книга прошивается, пронумеровывается и заверяется подписью и печатью (при наличии).

Предпринимателям, не получившим ни расходов, ни доходов, нужно распечатать и заверить нулевую книгу.

При неисполнении обязанности по ведению книги предпринимателю предстоит уплатить штраф:

- 000 рублей,

- 000 рублей (в случае если книга не велась более двух лет).

Бланк книги доходов и расходов ИП приведен в Приложении № 1 к Приказу №135н Минфина РФ от 22.10.2012.

Состав и порядок заполнения книги учета доходов и расходов

КУДиР для предпринимателей является важнейшим отчётом, который ведётся для отражения итогов хозяйственной деятельности, так как данные из книги служат базой для расчёта размера налога. В связи с этим чрезвычайно важно с особой внимательностью отнестись к ее заполнению и оформлению.

КУДиР — источник данных налогового учета

Вне зависимости от того, какой из налоговых режимов применяет в работе ИП, у него отсутствует обязанность ведения бухгалтерского учета (подп. 1 п. 2 закона от 06.12.2011 № 402-ФЗ). Но вместе с тем ИП должен осуществлять учет данных, необходимых для подтверждения объема получаемого дохода и определения той базы, от которой будет рассчитываться подлежащий уплате налог, т. е. ему нужно вести налоговый учет.

Для этих целей НК РФ предусматривает оформление такого документа, как книга учета доходов и расходов (КУДиР). Существует несколько видов этой книги, предназначенных для использования при определенных режимах налогообложения: ОСНО, УСН, ЕСХН, ПСН. Неактуальна она только при ЕНВД.

Форма книги, используемая при УСН, и правила ее оформления утверждены приказом Минфина России от 22.10.2012 № 135н (в ред. от 07.12.2016).

Особенности оформления журнала доходов и расходов

Книга учета доходов и расходов представляет собой журнал, состоящий из титульного листа и пяти разделов, посвященных расшифровке:

Каждому налоговому периоду (году) должен быть посвящен свой отдельный журнал. Данные в него следует вносить только те, которые имеют отношение к расчету налога. Отражаются они отдельными строчками с соблюдением хронологии событий и указанием ссылок на исходные данные первичных документов.

Журнал может формироваться не только на бумаге, но и в электронном виде. В последнем случае его надо распечатать (не исключая незаполненные разделы) и так же, как книгу, изначально создаваемую в бумажном варианте, прошить, пронумеровать листы, заверить подписью ИП и печатью, если у ИП она есть. При отсутствии данных для заполнения журнал, оформленный надлежащим образом, все равно у ИП должен присутствовать.

Дополнительно по ведению КУДИР см. статьи:

Где скачать журнал доходов и расходов

Форма книги, которую необходимо вести при УСН, приведена в приложении № 1 к приказу Минфина России от 22.10.2012 № 135н (актуальная редакция от 07.12.2016), присутствующему во всех справочно-правовых системах. Доступ к этому документу может быть полезен для более подробного ознакомления с правилами заполнения отдельных разделов книги.

А саму форму журнала можно скачать на нашем сайте.

Итоги

Журнал доходов и расходов — документ, который ИП обязан оформлять не только при УСН, но и при применении других систем налогообложения (кроме ЕНВД). Для УСН этот журнал имеет особую форму, заполняемую с соблюдением общих правил, но с учетом особенностей, определяемых выбранным для расчета УСН-налога объектом.

Книга учета доходов и расходов (КУДИР) — основной регистр, используемый при отражении поступлений и расходов, получаемых предпринимателями и организациями, ведущими деятельность на упрощенной системе налогообложения. Рассмотрим, как заполняется книга доходов и расходов при УСН 2019, найдем ответ, где можно КУДИР на 2019 год скачать (бланк) бесплатно, приведем примеры ее заполнения.?

Иногда у индивидуального предпринимателя есть свой главный бухгалтер, который ведет его полный учет. Иногда своего бухгалтера нет, но есть договор на аутсорсинг бухгалтерии. Но если и его нет – это тоже не страшно. Давайте разберемся, как это делать самостоятельно.

Правила, по которым ведется книга доходов и расходов для ИП, аналогичны правилам, которые применяются для компаний. Обязанность ее ведения в России установлена статьей 346.24 НК РФ (текст статьи прочитайте по ссылке). Форма и правила заполнения утверждены Приказом Минфина от 22.10.2012 № 135н.

В 2019 году форма книги дополнилась еще одним новым разделом V. Его заполняют плательщики упрощенного налога, которые уплачивают торговый сбор (глава 33 НК РФ). На сегодняшний день торговый сбор введен только в Москве. То есть раздел V актуален только для москвичей.

Данные, вносимые в КУДИР, используются для заполнения декларации по УСН (она ежегодно сдается в налоговую инспекцию). Также данные о поступлениях и выбытиях денежных средств необходимы для расчета платежей по налогу, уплачиваемому при УСН.

Учет доходов и расходов предпринимателями на УСН ведется кассовым методом. То есть событие фиксируется на дату поступления или выбытия денежных средств.

Основные правила ведения книги доходов-расходов

Книга учета доходов и расходов для ИП заводится каждый год. В нее заносятся все операции в течение года в хронологическом порядке на дату признания поступлений и выбытий средств. Книгу можно вести в бумажном виде, распечатав бланк или приобретя его в магазине (как правило, учетные бланки продаются в магазинах канцелярских товаров или книжных).

Также возможно заполнение информации в электронном виде. В этом случае электронную книгу по завершении года необходимо распечатать, прошнуровать и заверить подписью предпринимателя. Для ведения в электронном виде можно применять специализированное ПО. Как правило, оно платное, но существуют и бесплатные версии. Например, разработчика Лугасофт:

Если ИП выбрал такой объект обложения, то заполнить КУДИР он должен следующим образом:

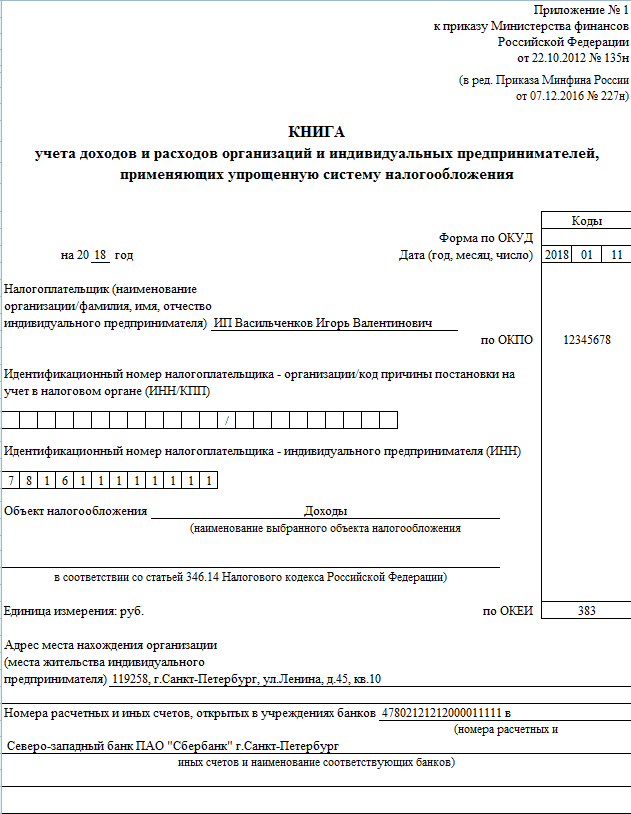

ИП Васильченков Игорь Валентинович уплачивает упрощенный налог в размере 6 % с поступлений. За 2018 год он перечислил страховые взносы в фиксированном размере.

Если не хотите самостоятельно заниматься расчетами, вам поможет программа 1С:БизнесСтарт, которая сама рассчитает ваши взносы, налоги и поможет сдать отчетность в контролирующие органы.

В этом случае заполняются I, II и III разделы книги. Разделы IV и V заполнять не нужно.

В расходной части могут признаваться только статьи, поименованные в ст. 346.16 НК РФ, с учетом некоторых особенностей.

Например, расходование денежных средств отражается на дату оплаты задолженности поставщику. Если вы перечисляете поставщику авансовый платеж, то признать его можно будет только в момент поступления товаров, работ, услуг, подтвержденных документально. На такие затраты, как представительские, уменьшить доходную часть нельзя.

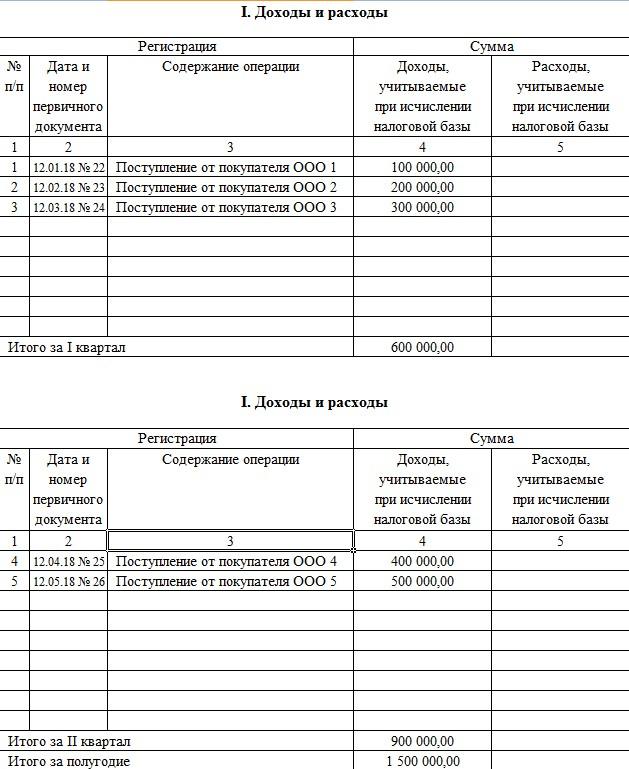

Приведем порядок заполнения книги учета доходов и расходов в таблице (что именно там указывать).

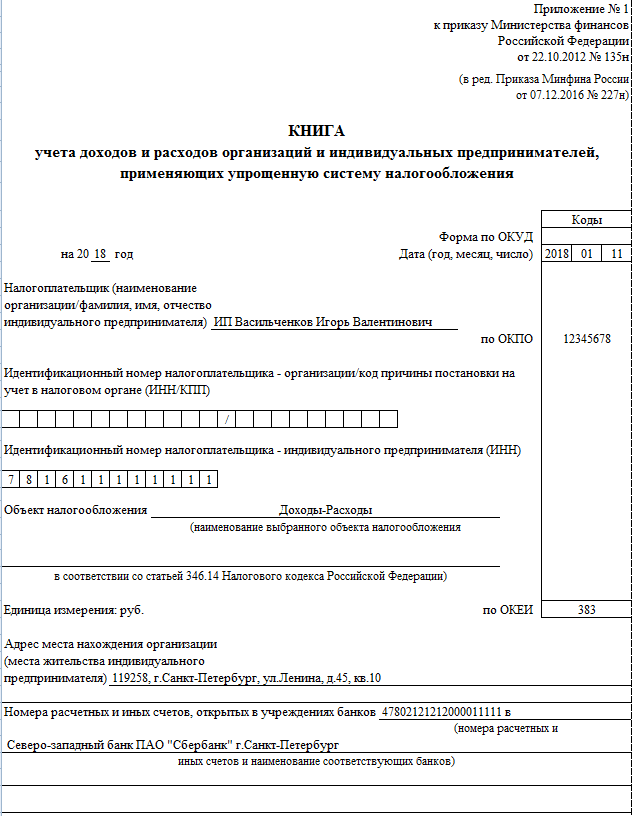

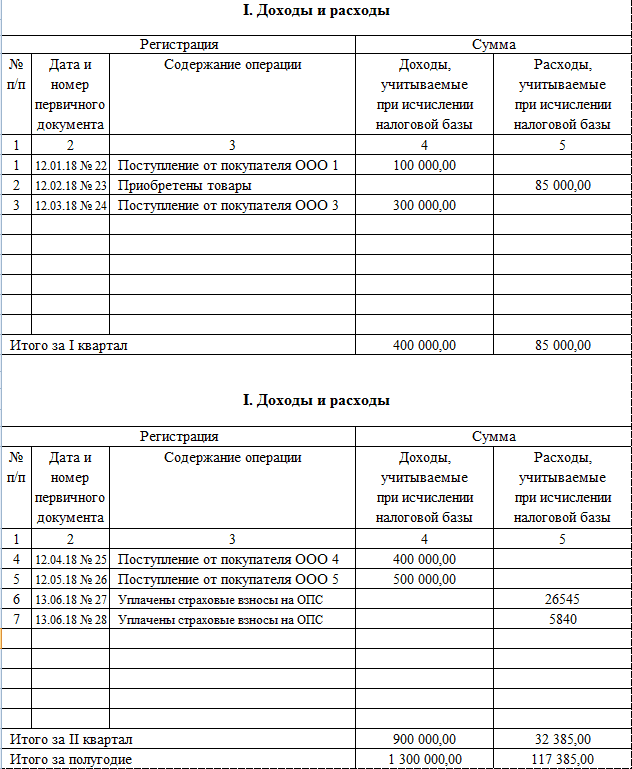

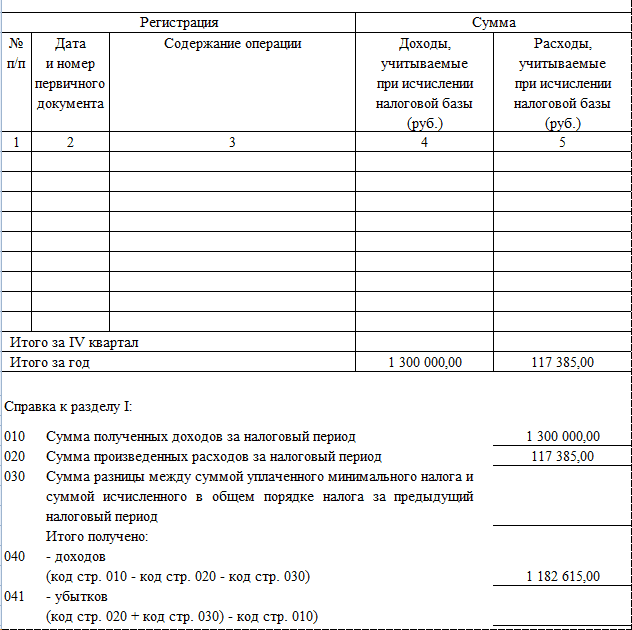

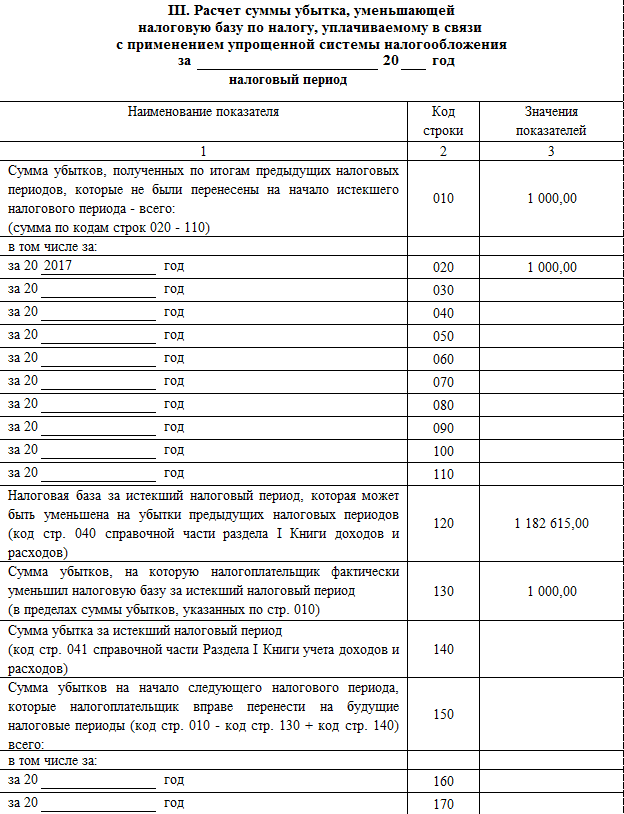

ИП Васильченков Игорь Валентинович уплачивает упрощенный налог в размере 15 % от поступлений, уменьшенных на сумму затрат. За 2018 год он перечислил страховые взносы в фиксированном размере. В 2017 году был получен убыток от деятельности в размере 1000 руб.

Нужно ли прошивать книгу доходов и расходов и как это правильно делать?

Комментарий эксперта специально для сайта Сашки Букашки:

Ирина Шиндряева

руководитель компании Аккаунтинг Бизнес Сервисез

На основании пп 1.5 раздела I Порядка Заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденного Приказом Минфина России от 22.10.2012 № 135н (ред. от 07.12.2016):

Книга учета доходов и расходов (КУДиР) должна быть прошнурована и пронумерована.

На последней странице пронумерованной и прошнурованной налогоплательщиком КУДиР указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при наличии печати).

На последней странице пронумерованной и прошнурованной налогоплательщиком КУДиР, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при наличии печати).

Источник: nalog-plati.ru

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

ВЫБОР ОБЛОЖКИ ЖУРНАЛА Прошнуровать и опечатать журнал  В журнале делается два отверстия, через которые продевается лавсановая нить.

В журнале делается два отверстия, через которые продевается лавсановая нить.

На последнем листе журнала завязывается узел и опломбируется наклейкой для печати. Ламинация обложки журнала  Обложка журнала ламинируется глянцевой пленкой 32 мкн с двух сторон.

Обложка журнала ламинируется глянцевой пленкой 32 мкн с двух сторон.

Преимуществом ламинированной обложки является: прочность,

водостойкость, защита от загрязнений, что обеспечивает увеличение срока службы журнала. Полистовая нумерация  Полистовая нумерация в журнале начинается со второго и по последний лист блока , номера проставляются в правом нижнем углу журнала. Отверстия для прошивки

Полистовая нумерация в журнале начинается со второго и по последний лист блока , номера проставляются в правом нижнем углу журнала. Отверстия для прошивки  В нижней части журнала делаются два отверстия дыроколом для опломбирования блока.

В нижней части журнала делаются два отверстия дыроколом для опломбирования блока.

Диаметр отверстия 5-6 мм.

Скидки от 20 шт. — 3% от 50 шт. — 5% от 100 шт. — 10% от 300 шт. — 15% от 500 шт. — 20% от 1000шт. — 25%

Поделиться

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения содержит следующие разделы:

I. Доходы и расходы:

Регистрация/ Дата и номер первичного документа;

Регистрация/ Содержание операции;

Сумма/ Доходы, учитываемые при исчислении налоговой базы;

Сумма/ Расходы, учитываемые при исчислении налоговой базы.

II. Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговый базы по налогу за отчетный (налоговый) период.

III. Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период.

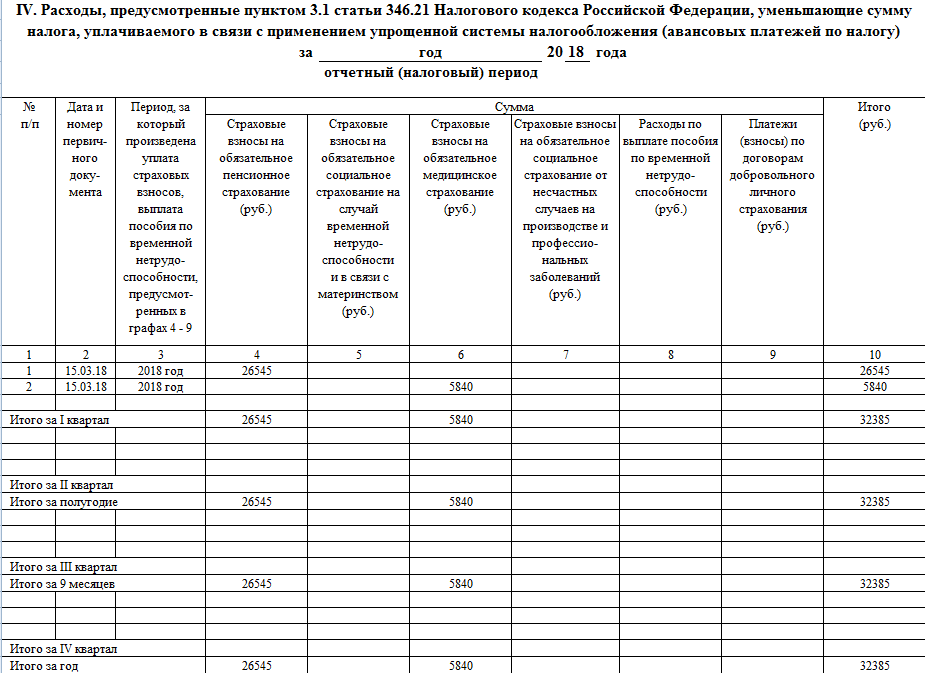

IV. Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу).

V. Величина торгового сбора, которая уменьшает сумму налога, уплачиваемого по причине применения УСН, исчисленного по объекту налогообложения непосредственно от вида предпринимательской деятельности, относительно которого был установлен торговый сбор.