Иначе говоря, уведомление необходимо для того, чтобы ИФНС могла распределить ЕНП по платежам с авансовой системой до получения декларации.

Организации и ИП должны будут уведомлять ИФНС в отношении исчисленных платежей по:

- НДФЛ;

- страховым взносам;

- имущественным налогам (налогу на имущество организаций, транспортному и земельному налогов);

- налогов по УСН, ЕСХН.

Код формы по КНД – 1110355.

Структура уведомления и порядок его заполнения

Уведомление состоит из двух частей:

В титульном листе нужно указывать ИНН, КПП. Эти данные должны соответствовать сведениям, указанным в свидетельстве о постановке на налоговый учет. Для иностранных организаций предусмотрен порядок заполнения этих данных в зависимости от того, осуществляет или нет организация деятельность на территории РФ через постоянное представительство.

Показатель КПП не заполняют ИП.

В титульном листе нужно указывать код ИФНС:

- по месту нахождения организации (месту нахождения отделения иностранной организации) либо

- по месту учета крупнейшего налогоплательщика, либо

- по месту жительства ИП.

Поле «Код по ОКТМО» нужно заполнять в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Этот показатель нужно заполнять с учетом особенностей исчисления и уплаты конкретных налогов и сборов, страховых взносов.

Как уменьшить УСН налог на страховые взносы в 2023 году

Поле «Код бюджетной классификации» предназначено для указания КБК с кодом подвида вида дохода бюджета. На 2023 год (на 2023 год и на плановый период 2024 и 2025 годов) КБК утверждены приказом Минфина России от 17.05.2022 № 75н.

В поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» нужно отражать сумму (в рублях и копейках), подлежащую уплате (перечислению) по указанным сроку и коду бюджетной классификации.

Поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» следует заполнять в соответствии с приложением 2 к порядку заполнения уведомления. Согласно приложению отчетные (налоговые) периоды имеют коды:

- 21 – первый квартал;

- 31 – полугодие;

- 33 – девять месяцев;

- 34 – год.

При заполнении уведомления по ежемесячным платежам нужно указывать и порядковый номер квартального месяца (01 (январь), 02 (февраль), 03 (март) и т. д.).

При этом нужно учитывать, что с 2023 года установлен единый срок уплаты налогов и взносов — 28 число месяца. Квартальные платежи по УСН и налогу на имущество организаций нужно осуществлять до 28 числа первого месяца следующего квартала. В общем случае платежи по НДС и взносам – не позднее 28 числа каждого из трех месяцев квартала (п. 1 ст. 174 и п. 3 ст.

431 НК РФ).

НДФЛ и с аванса, и с зарплаты надо будет удерживать при их выплате. Удержанный с любых выплат налог с 23 числа предыдущего месяца по 22 число текущего надо будет заплатить 28 числа.

С учетом этого, например, с 2023 года исчисленный и удержанный (обобщенный по всем физическим лицам) в первом квартале НДФЛ подлежит перечислению:

Бухучет изменение Платёжек по налогам по коду ОКАТО новое значение ОКТМО. Где взять коды ОКТМО?

- по первому сроку (за период с 01.01.2023 по 22.01.2023) – не позднее 28.01.2023. Срок подачи расчета 6-НДФЛ – до 25.04.2023. Поскольку платеж по первому сроку (28.01) (равно как по второму и третьему срокам) приходится на более ранний срок по сравнению со сроком представления расчета (до 25.04), налоговый агент должен уведомить ИФНС об удержанной за период с 01.01.2023 по 22.01.2023 сумме НДФЛ. Срок представления уведомления – не позднее 25.01.2023. При этом в поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» следует указать 21/01.

- по второму сроку (за период с 23.01-22.02) – не позднее 28.02.2023. В уведомлении код периода/месяца — 21/02.

- по третьему сроку (за период с 23.02 по 22.03) — не позднее 28.03.2023. В уведомлении код периода/месяца — 21/03.

В поле «Отчетный (календарный) год» нужно указывать код (год в формате ГГГГ), за налоговый период которого исчислен налог, авансовый платеж по налогу, сбор, страховой взнос в соответствии с порядком заполнения соответствующей налоговой декларации (расчета) по налогу, сбору, страховым взносам.

Достоверность и полноту сведений в уведомлении подтверждает руководитель (или ИП) (код 1). В случае подтверждения сведений представителем нужно указывать код 2.

Способы представления уведомления

Представить уведомление в ИФНС можно разными способами. Коды, определяющие способ представления уведомления, приведены в приложении 1 к порядку заполнения. Сведения о коде способа представления заполняет инспектор ИФНС.

Уведомление можно следующими способами:

- по ТКС, подписав УКЭП (код способа 04);

- через ЛК налогоплательщика, подписав УКЭП (код 13).

Для формирования уведомления в ЛК нужно:

- выбрать налоги (взносы) (из перечня обязательств), которые нужно включить в уведомление;

- указать сумму и отчетный период;

- подписать уведомление КЭП и отправить.

Налогоплательщики — организации (со среднесписочной численностью работников за предшествующий календарный год не более 100 чел.) и ИП могут направить (лично или по почте) уведомление на бумаге (с использование штрих-кода и без него).

При представлении уведомления на бумажном носителе коды способа следующие:

- с использованием штрих-кода:

Иной способ доставки имеет код 05.

При представлении уведомления на бумаге не допускается двусторонняя печать и скрепление листов таким способом, который может привести к их порче.

Если не подавать уведомление

Начало года для бухгалтеров всегда напряженная пора. А тут еще надо перестраивать работу под ЕНС и ЕНП. Многие задаются вопросом: а можно ли привычно ограничиться платежками по отдельным налогам и не представлять уведомление?

ФНС на этот вопрос отвечает так.

Возможность не подавать уведомление, а по-прежнему представлять в банк платежное поручение с заполненными реквизитами, в 2023 году у налогоплательщиков есть. Такой вариант исполнения обязанности по уплате ЕНП предусмотрен НК РФ (подп. 1 п. 6 ст. 45) и законом № 263-ФЗ (п. 12 ст. 4). Но воспользоваться таким правом могут налогоплательщики, не подававшие в ИФНС уведомления (п. 14 ст.

4 закона № 263-ФЗ). Те, кто хотя бы раз в течение года подаст уведомление, должны будут представлять его и далее. В противном случае налоговики могут расценить отсутствие уведомления как его несвоевременное представление и применить меры воздействия.

Еще в законе № 263-ФЗ сказано, что в течение 2023 года можно воспользоваться правом на представление уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему РФ. Для формирования таких распоряжений будут применяться особые правила. В платежке с указанным назначением платежа должны быть заполнены все реквизиты. Они позволят налоговикам идентифицировать как самого плательщика, так и вид налога (взноса), принадлежность денежных средств к источнику доходов (федеральный, региональный бюджет или бюджет муниципального образования) (КБК, ОКТМО), а также налоговый период, за который исполняется обязанность по уплате ЕНП.

Пока что эти правила обсуждаются.

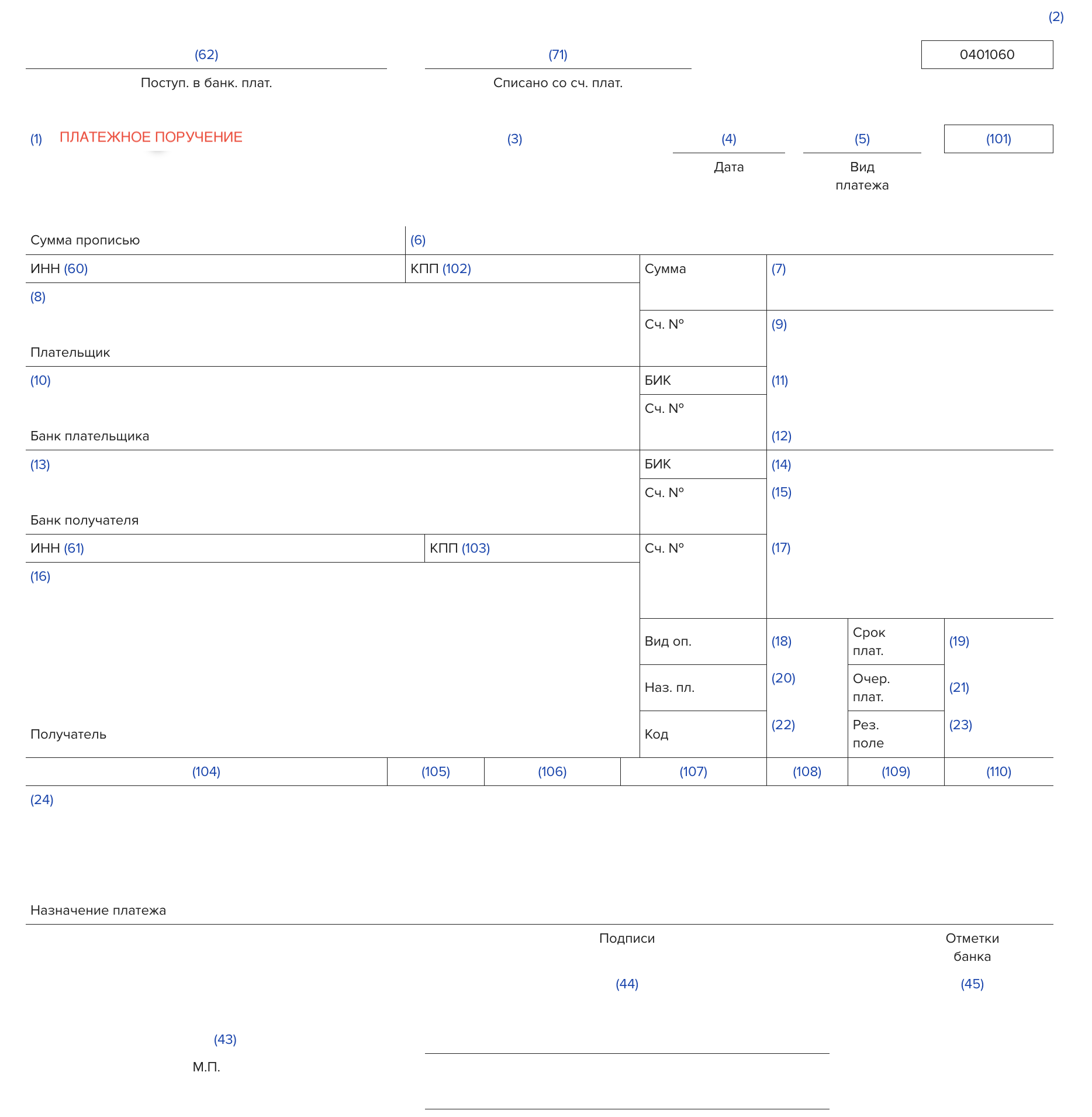

В настоящее время перевод денежных средств осуществляется по правилам, утвержденным положением Банка России от 29.06.2021 № 762-П. В приложении 1 к этому документу приведен перечень и описание реквизитов платежного поручения. В этом перечне отмечено, что в реквизитах 101 – 109 платежного поручения указывается информация в соответствии с требованиями нормативных правовых актов, принятых на основании Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе» Минфином по согласованию с Банком России.

Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ утверждены приказом Минфина России от 12.11.2013 № 107н (обновленная редакция этого документа начнет действовать 30.12.2022).

Например, сейчас согласно приложению 5 правил, в реквизите «101» поручения о переводе денежных средств указывается, в частности, один из следующих статусов:

- 01 — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо;

- 02 — налоговый агент;

- 13 — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ.

Вероятнее всего с 2023 года правила еще изменятся. Минфин подготовил проект приказа (ID 01/02/11-22/00132827), которым будут скорректированы положения приказа № 107н в части указания реквизитов распоряжений о переводе денежных средств в уплату ЕНП, администрируемых налоговыми органами, в связи с внедрением института ЕНС.

В частности, проектом предусмотрено ранее упомянутые статусы плательщиков 01, 02 и 13 исключить и дополнить приложение 5 двумя новыми статусами плательщиков 33 и 34.

Планируется, что все, кто будут подавать уведомления в ИФНС, будут указывать в платежном поручении на перечисление ЕНП в реквизите 101 статус 33.

А статус 34 в том же реквизите будут указывать те, кто в 2023 году откажутся от уведомлений, а будут составлять распоряжения о переводе денежных средств при перечислении платежей, обязанность по уплате которых установлена НК РФ. Такой же статус по проекту нужно будет указывать при перечислении иных платежей, администрируемых налоговыми органами.

По проекту в реквизите 105 «ОКТМО» при перечислении ЕНП нужно будет указывать значение «0». Такой порядок заполнения налоговики привели в образце платежного поручения, размещенном на промостранице, посвященной ЕНП. Но это новшество ФНС предлагает ввести с 31.01.2023. А весь январь налогоплательщикам предложено платить налоги в разрезе ОКТМО.

Все новое таит в себе как сложности и пробелы, так и современные возможности.

Из сказанного можно сделать вывод: представлять уведомления будет проще, чем по всем авансовым платежам и обособленным подразделениям заполнять не одно поручение с более чем десятком реквизитов. И еще аргумент в пользу уведомления: только подав его можно исправить недочет в платежке.

Введенный более трех лет назад институт единого налогового платежа для физлиц, прошел проверку временем и охарактеризовал себя положительно. Будем надеяться, что и новый ЕНП для юрлиц и ИП принесет облегчение в работе и упростит взаимоотношения налогоплательщиков с ИФНС.

Источник: www.vdgb.ru

Какой в 2023 году нужно указывать ОКТМО в платежке ЕНП – нюансы заполнения

Деньги

На чтение 5 мин Опубликовано 16.03.2023

При оформлении платежных поручений или составлении отчетов налогоплательщики вводят код ОКТМО. Он представляет собой один из обязательных элементов. При этом важно учитывать, что 1 января текущего года был внедрен ЕНП. Это привело к изменению правил отображения кода в отчетности. Именно поэтому у многих пользователей возникает вопрос, какой ОКТМО требуется указывать в платежке ЕНП.

Что это такое

В начале 2014 года начал действовать общероссийский классификатор территорий муниципальных образований, или сокращенно – ОКТМО. Он представляет собой систематизированный список муниципальных единиц и населенных пунктов, входящих в их состав. Это понятие пришло на смену ОКАТО.

Все муниципальные единицы в классификаторе имеют код, который включает 8 или 11 знаков. При этом первые 2 числа используются для обозначения региона, вторые 3 – соответствуют определенному району или городу, а остальные – самым мелким единицам. Стоит учитывать, что 9, 10, 11 знаки означают населенный пункт в большом образовании. Цифры с 001 по 049 используются для обозначения городов, 051-099 – ПГТ, 101-999 – сел. Чем больше населенный пункт, тем меньшее количество знаков включает код.

Рассматриваемый классификатор используется для обозначения территориальной принадлежности налогоплательщика. Это дает возможность государству провести обработку информации о хозяйствующих субъектах быстрее. Также это позволяет сформировать общую базу данных. ОКТМО выдается не определенному экономическому субъекту.

Его дают муниципальному образованию в месте регистрации. Потому один код часто присваивается нескольким юридическим лицам сразу.

Перед тем как ввели ОКТМО, использовался ОКАТО. Но код вводил только субъект Российской Федерации. Однако он включал сведения о городе, поселке или районе. Усовершенствованный классификатор позволил избавиться от этого недостатка.

Нюансы отображения

В этом году поменялись правила внесения ОКТМО в платежках по налогам. При этом стоит учитывать следующие особенности:

- При перечислении платежей в форме ЕНП в поле 105 допустимо указать 0. Также тут разрешается указывать восьмизначный код.

- Если во время 2023 года планируется вносить налоговые сборы отдельными платежными поручениями, в строке 105 требуется указывать код территории, на которой аккумулируются средства от налогов и сборов.

- Если платеж не входит в ЕПН, требуется указывать ОКТМО зоны, которая концентрирует финансовые поступления от других платежей, находящихся в ведении налоговой службы.

Как определить ОКТМО

ОКТМО требуется указывать в платежках и декларациях, которые касаются уплаты налоговых сборов. При ошибочном составлении отчетности есть риск того, что ее не примут. К тому же платеж может попасть в бюджет другой территориальной единицы или станет элементом неустановленных платежей.

Чтобы определить свой код, налогоплательщику требуется перейти на сайт Федеральной информационной адресной системы. Он имеет адрес http://fias.nalog.ru/. Рекомендуется установить галочку в графе «Муниципальное деление» и выбрать более широкий поиск. После чего необходимо указать регион, ввести название муниципальной единицы и кликнуть на строку «Найти».

Также определить ОКТМО поможет сайт ФНС. Для этого рекомендуется перейти по ссылке http://www.nalog.ru/. После этого стоит зайти в меню «Электронные сервисы» и кликнуть на пункт «Узнай ОКТМО». Затем рекомендуется ввести свой ОКАТО или название муниципального образования. После чего стоит кликнуть на пункт «Найти».

В строке «Код ОКТМО» будет сгенерировано требуемое сочетание знаков. Похожим образом удастся отыскать информацию на портале http://kod-oktmo.ru/.

На выбор кода влияет форма заполняемой отчетности. При этом ОКТМО в платежном поручении должен соответствовать комбинации цифр, которая указывается в отчетности.

Если юридическое лицо заполняет платежку вместо уведомления на уплату ЕНП, не входящего в эту категорию, в графе 105 рекомендуется ввести восьмизначный код ОКТМО. Он отвечает коду той зоны, где накапливаются деньги от уплаты налогового сбора, управляемого налоговым органом. При внесении торгового сбора в платежке отображают код по расположению торгового объекта.

По ИНН

Узнать ОКТМО можно при помощи поиска через интернет. Для этого достаточно в поисковой системе набрать фразу «ОКТМО как узнать». После этого появится целый список сайтов. Если перейти по высветившимся адресам, можно получить отсылку к сервисам. Они дают возможность узнать требуемый код по ИНН.

Также можно воспользоваться сайтом Росстата. Для этого рекомендуется перейти по ссылке http://statreg.gks.ru/. При этом на портале стоит выбрать разновидность уведомления и ввести соответствующий реквизит. Получить нужную информацию можно по ИНН. Также тут допустимо указать ОКПО или ОГРН.

В списке, который высветится, требуется найти подходящий филиал. После чего тут нужно выбрать «Коды ОК ТЭИ». Затем на сайте появится сообщение, которое направляется организации в момент регистрации. В нем присутствуют коды статистики, включая ОКТМО.

По ОКАТО

Чтобы узнать код по ОКАТО, достаточно выполнить несложную последовательность действий. Для этого требуется перейти на сайт ФНС и выбрать Федеральную информационную адресную систему. Также ресурс дает возможность получить ОКТМО не только по ОКАТО, но и по другим показателям.

По адресу

Получить эту информацию тоже можно на сайте ФНС. Для этого требуется выбрать пункт «ФИАС». Помимо этого, допустимо использовать опцию «Заполнить платежное поручение». Такая возможность тоже предоставляется на сайте Федеральной налоговой службы.

ОКТМО представляет собой важный реквизит, который должны использовать налогоплательщики при составлении отчетности. При этом, прежде всего, требуется узнать код. Чтобы получить нужную информацию, допустимо пользоваться различными реквизитами. Это можно сделать по ИНН, ОКАТО или адресу.

Источник: reedr.ru

Ошибка в ОКТМО в платежном поручении в ИФНС

![]()

![]()

Содержание

- Что такое код ОКТМО

- Для чего ОКТМО нужен в платежном поручении

- Как найти свой ОКТМО

- Ошибка в ОКТМО в платежном поручении в ИФНС

- Штраф за неверно указанный ОКТМО в платежном поручении

- Какие поля в платежном поручении исправлять не нужно

- Ответы на распространенные вопросы

Ошибка в ОКТМО в платежном поручении в ИФНС является довольно серьезной. Данный код позволяет отнести платежи в бюджет того или иного муниципального образования. А неверное указание кода приведет к тому, что платеж будет отнесен в бюджет иного муниципалитета. В статье рассмотрим, что делать, если в платежном поручении допущена ошибка при указании ОКТМО.

Что такое код ОКТМО

ОКТМО представляет собой цифровое обозначение, которое присваивается каждому муниципальному образованию в РФ.В платежном поручении код ОКТМО проставляется в соответствии в правилами заполнения платежек (приказ Минфина №107н). Согласно данных правил, поля и строки платежного поручения заполняются определенным образом, а в том случае, если какой либо из обязательных реквизитов в документе не указан, то платежка не будет принята банком к исполнению.

Важно! Код ОКТМО является одним из обязательных реквизитов и его указание в платежном поручении необходимо.

Для чего ОКТМО нужен в платежном поручении

ОКТМО – это указание на ту территорию, на которой определенный налогоплательщик осуществляет свою деятельность, а также получает от доход. Данный код был введен для того, чтобы поступивший платеж возможно было довольно быстро идентифицировать, а также отнести его в бюджет конкретного муниципального образования.

Важно! Если учесть, что ОКТМО представляет собой указание на отнесение платежа в определенный бюджет, то в случае неправильного указания кода, денежные средства просто поступят в бюджет другого муниципалитета.

Как найти свой ОКТМО

При заполнении платежки могут возникать сложности с определением кода ОКТМО. Значения данных кодов указаны в Общероссийском классификаторе территорий муниципальных образований (ОКТМО), утвержденный приказом Росстандарта №159-ст от 14.06.2013. Данный классификатор пришел на смену Классификатора административно территориального деления (ОКАТО), то есть если ранее в платежке указывали ОКАТО, то сейчас следует указывать код ОКТМО. В платежном поручении ОКТМО указывается в поле 105.

Важно! Платежное поручение компании оформляют по налогам и сборам, либо в адрес своего контрагента. Составлен такой документ должен быть правильно, без ошибок. В противном случае получатель денежных средств их просто не получит.

Ошибка в ОКТМО в платежном поручении в ИФНС

Если в платежке ОКТМО указан неверно, то на поступление денежных средств в бюджет это никак не повлияет. Если организация обнаружит в своей платежке ошибку, то ей потребуется обратиться в налоговый орган и подать заявление об уточнении реквизитов (ст. 45 НК РФ). Составить такое заявление можно в свободной форме, так как специальных бланков для него не предусмотрено.

В документе следует указать следующую информацию: (нажмите для раскрытия)

- дата платежа, сумма, указанная в платежке, а также назначение платежа;

- неверно указанный реквизит;

- верное значение реквизита;

- ссылка на нормативный документ, на основании которого платеж можно уточнить;

- перечень документов, прилагаемых к заявлению.

Помимо заявления предоставить следует копию платежного поручения, в котором была допущена ошибка, а также выписку из банка, подтверждающую перечисление указанной суммы.

Если ошибку в ОКТМО в платежке обнаружит налоговая, то она может предложить провести сверку расчетов. Решение о сверке налоговая принимает в срок до 10 рабочих дней с момента получения соответствующего заявления от работодателя. О принятом решении налоговая обязана оповестить налогоплательщика.

Важно! Если ошибка в ОКТМО допущена в платежном поручение на уплату страховых взносов, то направлять уточнение не потребуется. Это связано с тем, что налоговая не учитывает при распределении взносов значение ОКТМО. Данная оплата не попадет в невыясненные платежи, она будет учитываться в специальной карточке расчетов с бюджетом, где будет указан ОКТМО в соответствии с местом деятельности организации.

Штраф за неверно указанный ОКТМО в платежном поручении

Организациями и предпринимателями довольно часто допускаются ошибки в реквизитах платежек в налоговою, поэтому ФНС требует разработать законопроект о введении штрафа за неверно указанный ОКТМО. На сегодняшний день платежи по налогу должны быть исполненными даже в случае неверно указанного ОКТМО, однако, если законопроект будет утвержден, то за ошибки придется платить.

В Государственную думу поступил законопроект, в соответствии с которым предлагается наказывать налогоплательщиков за ошибки в указании ОКТМО в платежных поручениях на уплату НДФЛ. В настоящее время ошибка в данном реквизите не приводит к наложению на налогоплательщика штрафа.

Налоговые органы данную ситуацию улаживают самостоятельно путем перенаправления денежных средств в нужный бюджет. В пояснительной записке к законопроекту отмечается, что ситуации, когда налог фактически оплачивается не по месту ведения деятельности компании, довольно часто. В связи с этим, местные бюджеты несут постоянные потери, например, по налогу НДФЛ, который для многих регионом является бюджетообразующим. Поэтому, для снижения числа ошибок в платежных поручениях, в будущем возможно установление реальной ответственности налогоплательщика.

При принятии законопроекта, в Налоговом кодексе будет дополнительное основание для признания обязанности уплате налога неисполненной в случае допущении ошибки в ОКТМО. Штраф предлагается ввести в размере 20% от суммы неуплаченного налога.

Какие поля в платежном поручении исправлять не нужно

Важно! Если компания перечисляет налог на основании предоставленной декларации, то ОКТМО в платежке следует указать в соответствии с этой декларацией.

В платежном документе довольно много полей, в которые необходимо вносить определенные реквизиты. Среди них есть и такие, на которых налоговики не заостряют особо внимание. К ним относят поля, в которые вносят:

- налоговый период;

- статус налогоплательщика;

- дата, номер документа;

- основание платежа, тип платежа.

Указанные ошибки исправлять не обязательно. Несущественной является ошибка и в очередности платежа. За исключением ошибок, допущенных компаниями, которые в настоящее время имеют некоторые финансовые сложности. Например, на расчетном счете компании нет достаточных денежных средств, либо по счету установлено ограничение по расходным операциям. В этом случае данное поле будет проверяться в первую очередь.

Ответы на распространенные вопросы

Вопрос: Какой код ОКТМО указывать обособленной организации, свой или ОКТМО головного офиса? (нажмите для раскрытия)

Ответ: ОКТМО следует указать в соответствии с кодом местности, в которой находится обособленное подразделение.

Источник: online-buhuchet.ru