Срок действия нового налога до 31 декабря 2028 года включительно. Налог начисляется автоматически в приложении «Мой налог». Уплата не позднее 25 числа следующего месяца. Декларацию представлять не нужно. Учет доходов ведётся автоматически в приложении «Мой налог».

Срок действия нового налога до 31 декабря 2028 года включительно. Налог начисляется автоматически в приложении «Мой налог». Уплата не позднее 25 числа следующего месяца. Декларацию представлять не нужно. Учет доходов ведётся автоматически в приложении «Мой налог».

Памятка для самозанятого по работе с «Мой налог» pdf , 1.85 MB

Что такое профессиональный доход?

Профессиональный доход – доход физических лиц и индивидуальных предпринимателей от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также не имеют доход от использования имущества.

Источник:

Часть 7 статьи 2 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»

Как мне зарегистрироваться в качестве самозанятого налогоплательщика налога на профессиональный доход через мобильное приложение «Мой налог»?

Самый быстрый процесс регистрации, если у Вас уже есть личный кабинет налогоплательщика – физического лица, тогда Вам понадобится только ИНН и пароль от ЛК физлица. После установки мобильного приложения «Мой налог» на свой телефон или планшет, достаточно войти в мобильное приложение «Мой налог» и выбрать режим регистрации «Через ЛК физического лица», подтвердить свой номер мобильного телефона и выбрать регион осуществления деятельности. Если Вы не пользуетесь личным кабинетом физического лица, то в процессе регистрации добавится шаг, на котором мобильное приложение «Мой налог» попросит отсканировать Ваш паспорт гражданина России и сделать собственную фотографию (селфи). Процесс регистрации очень прост и сопровождается подробными разъяснениями и подсказками на каждом этапе. Подробнее на сайте ФНС.

Как зарегистрироваться в качестве налогоплательщика налога на профессиональный доход через личный вэб-кабинет «Мой налог»?

Регистрации самозанятого в качестве налогоплательщика налога на профессиональный доход через вэб-кабинет «Мой налог» осуществляется с использованием ИНН и пароля от личного кабинета налогоплательщика – физического лица. В случае отсутствия у Вас личного кабинета налогоплательщика – физического лица, можно использовать Ваш логин и пароль от Портала государственных услуг Российской Федерации. В случае отсутствия доступа на портал Госуслуг, у Вас есть возможность быстро и удобно зарегистрировать/подтвердить свою учетную запись в нашем Интернет-Банке. Соответствующая инструкция размещена в Руководстве пользователя.

Как платить налог на профессиональный доход?

Квитанция на уплату налога автоматически формируется налоговым органом и направляется Вам в приложение «Мой налог». Получив квитанцию оплатите ее через мобильное приложение «Мой налог»/вэб-кабинет «Мой налог» с использованием карты Банка.

Какой срок уплаты налога на профессиональный доход?

- уплата налога на профессиональный доход производится ежемесячно не позднее 25 числа месяца, следующего за истекшим налоговым периодом (месяцем). Если эта дата является праздничным или выходным днем, тогда срок уплаты переносится на первый рабочий день.

- cледует учесть, что первый налоговый период считают со дня регистрации и до конца следующего месяца. Например, при постановке на учет в январе уведомление о начисленном налоге впервые придет до 12 марта. Заплатить указанную в нем сумму нужно до 25 марта.

Кто не вправе применять специальный налоговый режим «Налог на профессиональный доход»?

Не вправе применять специальный налоговый режим:

- лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

- лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

- лица, имеющие работников, с которыми они состоят в трудовых отношениях;

- лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, за исключением случаев ведения такой деятельности при условии применения налогоплательщиком-продавцом контрольно-кассовой техники при расчетах с заказчиками за указанные услуги в соответствии с действующим законодательством РФ о применении контрольно-кассовой техники;

- лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

- лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 Федерального закона от 27.11.2018 №422-ФЗ;

- налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Что такое бонус или налоговый вычет?

Бонус (налоговый вычет) – это сумма, которая уменьшает налог. Бонус в размере 10 000 рублей предоставляется государством единожды и расходуется постепенно. С помощью бонуса налоговая ставка по доходу, полученному самозанятым налогоплательщиком от физических лиц, будет автоматически уменьшена с 4 % до 3%, по доходу, полученному от юридических лиц – с 6% до 4%.

Например, доход за месяц составил 10000 рублей, и весь доход самозанятый получили от физических лиц, следовательно, будет начислен налог в размере 400 рублей. Но с помощью бонуса нужно будет заплатить только 300 рублей, так как 100 рублей автоматически будет списано из бонуса. При этом остаток бонуса будет уменьшен с 10000 рублей до 9900 рублей.

После того как бонус будет полностью потрачен, налоговые ставки будут 4% и 6% соответственно. Потратить бонус можно только для уплаты налога. Повторно бонус не предоставляется. Остаток бонуса уменьшается автоматически, и самозанятый налогоплательщик всегда может его увидеть на главной странице или в настройках профиля в приложении «Мой налог».

Что делать, если паспорт не сканируется или мобильное приложение «Мой налог» выдает ошибку «Данные не соответствуют» или «Не удалось распознать фото» или «Ошибка найдено несколько записей по паспортным данным»?

В случае если не получилось зарегистрироваться в качестве налогоплательщика налога на профессиональный доход по паспорту, рекомендуется попробовать пройти регистрацию используя ИНН и пароль для доступа в личный кабинет налогоплательщика. В случае отсутствия у Вас личного кабинета налогоплательщика – физического лица, можно использовать Ваш логин и пароль от Портала государственных услуг Российской Федерации. В случае отсутствия доступа на портал Госуслуг, у Вас есть возможность быстро и удобно зарегистрировать/подтвердить свою учетную запись в нашем Интернет-Банке. Соответствующая инструкция размещена в Руководстве пользователя.

Что делать самозанятому, если организация переводит деньги на карту через посредников, реквизиты организации, в том числе ИНН не известны?

В случае, если покупатель — юридическое лицо не сообщило (отказывается сообщить) ИНН, то продажа отражается в приложении «Мой налог» как продажа физическому лицу. В случае, если покупатель иностранное юридическое лицо, то при отражении продажи в приложении «Мой налог» необходимо выбрать «Продажа юридическому лицу», а также выбрать признак «Иностранная организация».

Может ли самозанятый налогоплательщик указать несколько видов деятельности?

Да, налогоплательщик налога на профессиональный доход может указать несколько видов деятельности в настройках профиля мобильного приложения «Мой налог»/ вэб-кабинете «Мой налог»

Источник:

Часть 6 статьи 2 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»

Как индивидуальному предпринимателю (в том числе применяющему упрощенные режимы налогообложения: УСН, ЕСХН, ЕНВД и ПСН) стать самозанятым (перейти на специальный налоговый режим «Налог на профессиональный доход»)?

Любой индивидуальный предприниматель (ИП) вправе встать на учет в качестве налогоплательщика налога на профессиональный доход (НПД) через мобильное приложение «Мой налог» или вэб-кабинет Мой налог» либо через любую кредитную организацию, также участвующую в настоящем эксперименте.

При этом в случае если, ИП применяет УСН, ЕСХН, ЕНВД, то в течение месяца после постановки на учет в качестве НПД он обязан направить в налоговый орган уведомление о прекращении применения указанных режимов налогообложения. ИП, применяющие патентную систему налогообложения (Патент/ПСН) вправе встать на учет в качестве НПД только после окончания действия патента, либо после уведомления им налогового органа о прекращении такой деятельности.

Каким образом выдавать платежные документы (чек)? Как рассчитываться с клиентом?

При расчетах самозанятого налогоплательщика с покупателем (клиентом) с использованием мобильного приложения «Мой налог»/ вэб кабинета «Мой налог», необходимо сформировать и выдать чек. Это делается через добавление новой продажи. При этом понадобится указать наименование товара, работы или услуги и ввести ее стоимость.

В случае, если при осуществлении расчета самозанятому налогоплательщику известен ИНН юридического лица или индивидуального предпринимателя, то «самозанятый» налогоплательщик формирует чек как юридическому лицу или индивидуальному предпринимателю и указывает представленный ИИН. При этом обязанность по сообщению идентификационного номера налогоплательщика возлагается на покупателя (заказчика). При подтверждении операции введенные сведения будут переданы в ФНС России и будет сформирован чек.

Чек необходимо передать клиенту одним из следующих способов:

- отправить на мобильный телефон или электронную почту;

- распечатать и передать лично;

- предоставить для считывания по QR-коду чека с мобильного телефона налогоплательщика налога на профессиональный доход с помощью телефона клиента.

В общем случае отражать получаемые доходы необходимо сразу в момент расчета. Однако законом предусмотрены случаи, когда отражение доходов возможно и в более поздние периоды, но не позднее 9-го числа месяца, следующего за расчетным. В первую очередь это касается доходов, получаемых банковским платежным переводом на расчетный счет, и доходов, получаемых через агентов.

В какой срок самозанятый налогоплательщик должен передать чек заказчику?

В общем случае отражать получаемые доходы и передавать чеки необходимо сразу в момент расчета. При других формах расчета чек формируется и передается не позднее 9-го числа месяца, следующего за тем, в котором произведена оплата. Если «самозанятый» налогоплательщик работает через посредника по договору комиссии, поручения или агентскому договору, и кто-то продает товары услуги в его интересах, в этом случае чек формирует не налогоплательщик налога на профессиональный доход, а посредник. При условии, что по закону у посредника есть обязанность применять контрольно-кассовую технику

Источник:

ч. 3 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»

Где мне ознакомиться с подробной информацией по налогу на профессиональный доход?

С ней можно ознакомиться на сайте налоговой инспекции в разделе База знаний по налогу на профессиональный доход.

Источник: www.bspb.ru

Топ-10 лучших банков для самозанятых в 2023 году: как выбрать надежного партнера для своего бизнеса

Сегодня все больше людей, стремящихся к независимости и свободе, выбирают путь самозанятости. Но избежать взаимодействия с банковскими учреждениями в процессе работы практически невозможно. Поэтому на основе мнения экспертов и опросов предпринимателей был составлен рейтинг, который поможет выбрать лучшего партнера для бизнеса и оптимизировать банковские расходы.

Перед созданием рейтинга были определены основные критерии, важные для предпринимателей-самозанятых. Среди них — высокая надежность, удобство работы с ресурсами банка, доступность услуг и тарифов, скорость и качество обслуживания клиентов.

В конечном итоге, были выбраны десять банков, зарекомендовавших себя как лучшие для работы со свободными профессионалами, фрилансерами, своими малыми и средними бизнесами. Рассмотрим эти банки, чтобы помочь вам сделать правильный выбор.

Важно отметить, что в рейтинг не попали банки, имеющие плохую репутацию, уведомленные о нарушениях финансовых законов, с высокой процентной ставкой за услуги или низким качеством обслуживания.

Топ-10 банков для самозанятых в 2023 году

1. Сбербанк

Сбербанк — это одна из самых крупных и надежных финансовых организаций в России. Банк предлагает широкий спектр услуг для самозанятых: обслуживание по тарифам Моя фирма и Мой бизнес, возможность оформления кредитования, подключение к системе онлайн-банкинга и многое другое.

2. Альфа-Банк

Альфа-Банк — это один из лидеров рынка банковских услуг в России. Банк предлагает инновационные решения для самозанятых, такие как Альфа Главбух, который помогает вести бухгалтерский учет, и онлайн-платформа Альфа Налоги, которая помогает оптимизировать уплату налогов.

3. Тинькофф Банк

Тинькофф Банк предлагает удобные и инновационные решения для самозанятых, такие как подключение к сервису Мои финансы, который позволяет управлять своими финансами в одном месте. Банк также предлагает выгодные условия для открытия банковского счета и оформления кредита.

4. ВТБ Банк

ВТБ Банк предлагает широкий спектр продуктов и услуг для самозанятых, включая открытие расчетного счета, кредитование и парковку денежных средств на специальных вложениях.

5. Райффайзенбанк

Райффайзенбанк предоставляет удобные и выгодные банковские услуги для самозанятых, включая открытие расчетного счета, кредитование и онлайн-банкинг.

6. Газпромбанк

Газпромбанк предлагает широкий спектр продуктов и услуг для самозанятых, включая открытие расчетного счета, кредитование и онлайн-банкинг. Банк также предлагает выгодные условия для клиентов, которые пользуются услугами банка на постоянной основе.

7. Россельхозбанк

Россельхозбанк предоставляет удобные и выгодные банковские услуги для самозанятых, включая открытие расчетного счета, кредитование и онлайн-банкинг. Банк также предлагает специальные программы для сельскохозяйственных предприятий и индивидуальных фермеров.

8. Банк Открытие

Банк Открытие предлагает широкий спектр продуктов и услуг для самозанятых, включая открытие расчетного счета, кредитование и онлайн-банкинг. Банк также предлагает выгодные условия для клиентов, которые пользуются услугами банка на постоянной основе.

9. ЮниКредит Банк

ЮниКредит Банк предоставляет удобные и выгодные банковские услуги для самозанятых, включая открытие расчетного счета, кредитование и онлайн-банкинг. Банк также предлагает выгодные условия для клиентов, которые пользуются услугами банка на постоянной основе.

10. Промсвязьбанк

Промсвязьбанк предоставляет удобные и выгодные банковские услуги для самозанятых, включая открытие расчетного счета, кредитование и онлайн-банкинг.

Почему выбор банка важен для самозанятых

Самозанятые люди не имеют официального статуса, что означает, что они не получают никаких гарантий и защиты со стороны государства. В этой связи выбор надежного банковского партнера становится крайне важным для самозанятых.

Банк должен обеспечить безопасность финансовых операций, надежность проведения платежей и эффективную работу с клиентами. Также важно, чтобы банк предоставлял широкий спектр услуг и предложений для самозанятых, включая выгодные кредитные условия, возможность онлайн-банкинга и индивидуальный подход к каждому клиенту.

Выбор подходящего банковского партнера может определить успешность бизнеса самозанятых: надежный банк поможет избежать финансовых рисков и обеспечит комфортные условия работы.

Как выбрать подходящий банк для самозанятого

Для того чтобы выбрать подходящий банк для своего бизнеса, необходимо учитывать ряд факторов. Важно оценить условия открытия банковского счета, тарифы на обслуживание, возможности для онлайн-операций и взаимодействие с банком в случае возникновения вопросов.

Одним из важных критериев является уровень комиссий и правил использования банковских услуг. Необходимо учитывать как совокупные затраты на обслуживание, так и детали тарифов, такие как размер комиссий на пополнение счета, переводы, и тому подобное.

Важно также удостовериться, что выбранный банк предоставляет удобные и легко осуществимые методы оплаты, включая автоматические системы списания средств, онлайн-платежи, и т.д.

Кроме того, следует принять в расчет оперативность и доступность сервиса клиентской поддержки. Обзвон всех банков с целью уточнения информации может занять много времени, поэтому предпочтение лучше отдать тем банкам, которые предоставляют более удобные способы связи с клиентской службой, такие как онлайн-чат, электронная почта и т.д.

В целом, выбирая подходящий банк для своего бизнеса, необходимо анализировать все доступные на рынке варианты и учитывать наиболее важные факторы, чтобы выбрать наиболее подходящего партнера для своего бизнеса.

Топ-10 лучших банков для самозанятых в 2023 году

Если вы работаете на себя, то вы прекрасно понимаете, как важно иметь надежного банковского партнера. Надежный банк — это не только защита ваших сбережений, но и удобство ведения финансов. Ниже мы представляем вам топ-10 лучших банков для самозанятых в 2023 году.

1. Сбербанк

Сбербанк — это один из самых популярных банков в России, и он имеет отличную репутацию в области банковских услуг для самозанятых. Он предлагает различные программы для малого бизнеса, включая кредитование и обслуживание торгового оборудования.

2. Альфа-Банк

Альфа-банк выделяется своей репутацией как банка, который часто один из первых вводит новые технологии. Например, его приложение для смартфонов позволяет управлять банковскими счетами и работать с финансовыми инструментами гораздо удобнее, чем в других банках.

3. Тинькофф Банк

Тинькофф Банк предлагает довольно простой, но надежный пакет услуг для самозанятых, включая обслуживание счетов, выдачу банковских карт и кредитование.

4. Росбанк

Росбанк специализируется на обслуживании предпринимателей и малого бизнеса. Банк обеспечивает своих клиентов не только базовыми банковскими услугами, но и широким выбором финансовых продуктов, включая инвестиции и кредитование.

5. ВТБ

ВТБ предлагает один из самых широких выборов финансовых продуктов для предпринимателей и малого бизнеса. Как правило, банк предлагает клиентам финансовые продукты и услуги, основанные на индивидуальных потребностях каждого клиента.

6. Райффайзенбанк

Райффайзенбанк предлагает широкий спектр банковских услуг, включая кредитование, обслуживание расчетного счета, выдачу карт и прочее.

7. Газпромбанк

Газпромбанк — это один из ведущих банков России, предлагающий широкий выбор финансовых продуктов для самозанятых. Кроме того, банк имеет множество партнерских программ с ведущими компаниями России.

8. Российский стандарт

Российский стандарт предлагает своим клиентам широкий выбор финансовых продуктов, включая различные кредиты, страхование и вклады. Банк имеет отличную репутацию в России и за ее пределами.

9. Банк Открытие»

Банк Открытие» специализируется на обслуживании предпринимателей, малого бизнеса и крупных корпораций. Кроме того, он предлагает широкий выбор финансовых продуктов и услуг, отвечающих индивидуальным потребностям каждого клиента.

10. Бинбанк

Binbank предлагает своим клиентам широкий спектр банковских услуг, включая кредитование, обслуживание счетов, страхование и инвестиции. Банк также имеет дополнительные услуги, такие как международные платежи и аккредитивы.

Независимо от того, какой банк вы выберете, помните, что надежный и профессиональный банковский партнер — это важный фактор успеха для вашего бизнеса.

Описание каждого банка из списка

1. Сбербанк

Сбербанк является одним из наиболее надежных банков, предоставляющих услуги для самозанятых. Благодаря широкой сети филиалов и отделений, клиенты могут оперативно получить доступ к своим счетам и совершать финансовые операции, а также получать профессиональную консультацию специалистов банка.

Кроме того, Сбербанк предлагает выгодные условия открытия и ведения бизнес-счета, а также возможность получения кредитов и займов по привлекательным процентным ставкам.

2. Альфа-Банк

Альфа-Банк — это банк с инновационными технологиями, который предоставляет широкий спектр услуг для самозанятых. Он предлагает выгодные тарифы, удобный онлайн-банкинг и мобильное приложение, которые позволяют оперативно контролировать свои финансы и совершать всевозможные операции.

Банк предоставляет качественный сервис и уникальные условия сотрудничества, которые обеспечивают максимальный уровень безопасности и удобства в пользовании продуктами и услугами.

3. Россельхозбанк

Россельхозбанк – это один из лидеров в сегменте предоставления услуг для сельхозпроизводителей, включая самозанятых. Банк предлагает удобные условия открытия и ведения бизнес-счета, а также широкий выбор финансовых продуктов и обслуживание на высоком уровне.

Россельхозбанк обладает обширной сетью филиалов и отделений по всей России, что обеспечивает быстрое и оперативное осуществление финансовых операций.

4. Тинькофф Банк

Тинькофф Банк – это один из наиболее популярных и финансово устойчивых банков, предоставляющих услуги для самозанятых. Он предлагает выгодные условия по открытию и ведению бизнес-счета, а также широкий выбор финансовых продуктов и возможность онлайн-банкинга.

Банк обеспечивает своих клиентов безопасность и удобство в пользовании сервисами, а также возможность получения высококвалифицированной консультации в любое время.

5. ВТБ Банк

ВТБ Банк – это один из крупнейших банков России, предоставляющий широкий спектр финансовых услуг для самозанятых. Он предлагает клиентам удобные тарифы и условия ведения бизнес-счета, а также широкий выбор финансовых продуктов и возможность дистанционного банкинга.

Банк обеспечивает высокий уровень безопасности и возможность получения эксклюзивной консультации в области финансов и инвестиций.

- 6. Райффайзенбанк

- 7. Промсвязьбанк

- 8. Газпромбанк

- 9. Росбанк

- 10. Банк Возрождение

Остальные банки из списка также являются надежными партнерами для самозанятых, предоставляющими широкий спектр услуг и сервисов. Они обладают обширной сетью филиалов и отделений, предлагают выгодные тарифы и условия ведения бизнес-счета, а также профессиональную консультацию специалистов банка и безопасность в пользовании сервисами.

Преимущества использования банковских услуг для самозанятых

Самозанятые предприниматели имеют множество преимуществ при использовании банковских услуг. Одна из основных причин – это создание банковской истории. Это означает, что у предпринимателя будет доказательство успешных транзакций и твердые доказательства его платежной дисциплины, что сделает его кредитоспособным и повысит его шансы на получение кредита в будущем.

Другое преимущество состоит в том, что использование банковских услуг помогает сэкономить время и упростить процесс управления финансами. Банковские приложения и интернет-банкинг позволяют быстро и удобно проводить платежи, мониторить баланс и получать уведомления о транзакциях, что особенно удобно для самозанятых, которые должны контролировать каждый рубль.

Кроме того, банки предоставляют самозанятым такие услуги, как расчетный и текущий счета, кредиты на развитие бизнеса и кредитные карты. Это не только помогает упростить управление финансами, но и повышает эффективность работы. Например, расчетный счет помогает производить платежи поставщикам, а кредитные карты обеспечивают быстрое и удобное проведение платежей в Интернете и в магазинах.

- Создание банковской истории;

- Экономия времени;

- Повышение эффективности работы;

- Возможность получения финансовых инструментов.

Как открыть банковский счет для самозанятого

Открытие банковского счета для самозанятого – важный шаг для организации своей деятельности и расчетов с клиентами. Вот несколько шагов, которые следует предпринять, чтобы открыть такой счет:

- Выбрать банк. Существует множество банков, которые предлагают открытие банковского счета для самозанятых. Необходимо выбрать банк, который подходит для вашего бизнеса и предоставляет необходимые услуги.

- Подготовить документы. Для открытия банковского счета понадобятся документы, подтверждающие вашу личность и статус самозанятого. Обычно необходимо предоставить паспорт, ИНН и свидетельство о регистрации в качестве самозанятого.

- Оформить заявку. После выбора банка и подготовки документов нужно оформить заявку на открытие банковского счета. Обычно это можно сделать через онлайн-форму или посетив отделение банка лично.

- Дождаться подтверждения. После подачи заявки банк проводит проверку и высылает уведомление о решении. Если заявка одобрена, можно приступать к использованию банковского счета.

Открытие банковского счета для самозанятого – это достаточно простой процесс, который поможет вести бизнес и поддерживать финансовую стабильность. Главное – выбрать надежного банковского партнера и документально подтвердить свой статус самозанятого.

Источник: don-krovlya.ru

Дают ли кредиты самозанятым?

Нередко деятельность самозанятого требует финансовых вложений. Получение кредита поможет физлицу успешно развивать свою профессиональную деятельность: приобретать нужный инвентарь, технику или транспортные средства, делать ремонт в помещении и т.д. Но как взять кредит самозанятому человеку без официального трудоустройства? И какие условия готовы предложить банки для самозанятых?

Подтверждение доходов

Как получить справку о доходах самозанятому? Если плательщик НПД (налога на профессиональный доход), помимо самозанятости, официально работает по трудовому договору (и, соответственно, НДФЛ за него перечисляет юрлицо), то справку по форме 2-НДФЛ он сможет получить у работодателя.

А если плательщик НПД не имеет трудовых отношений? Как в этом случае получить самозанятому справку 2-НДФЛ? В данной ситуации физлицо со специальным налоговым статусом сможет подтвердить свои доходы другим способом – с помощью выписки из мобильного приложения «Мой налог» или через сайт ФНС.

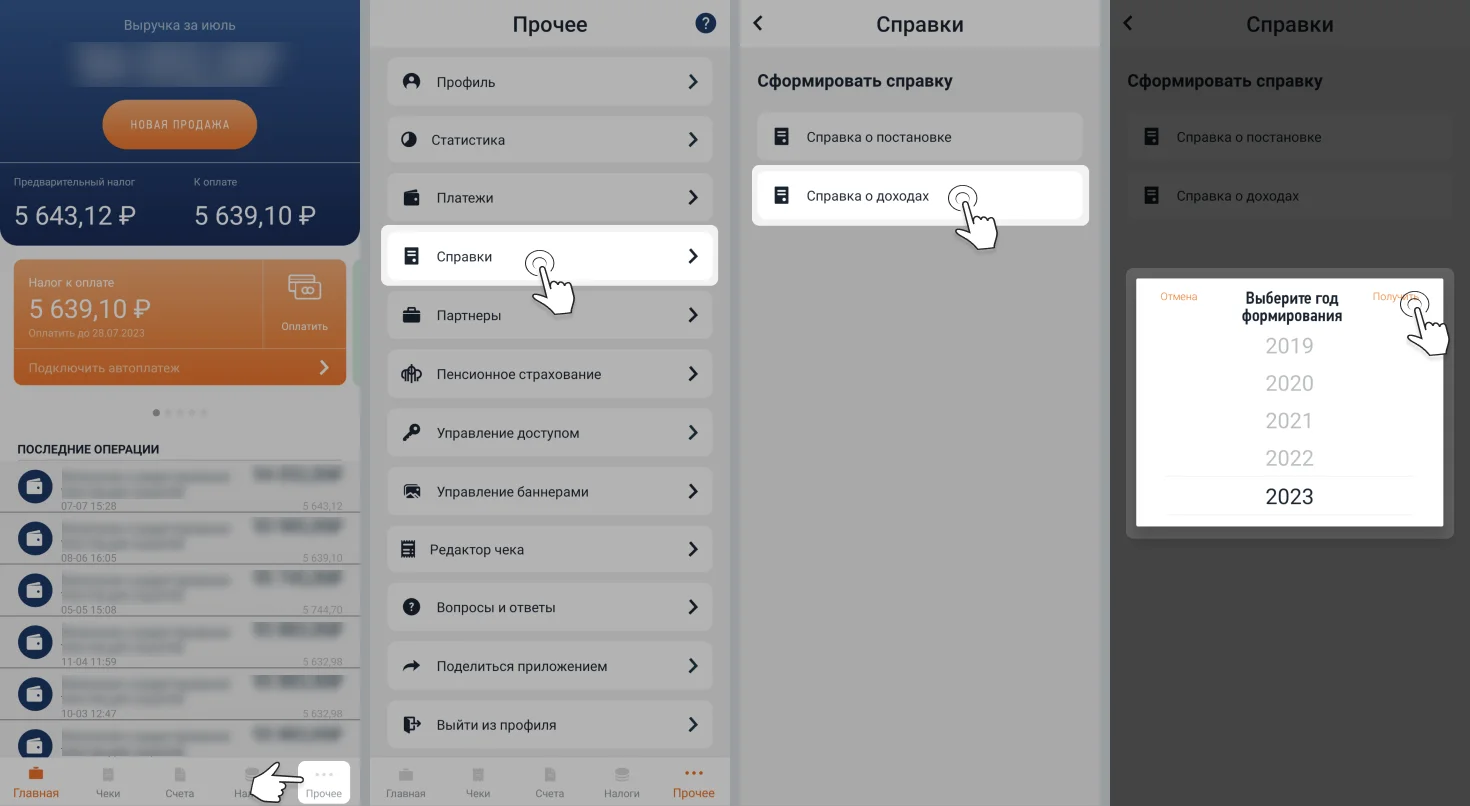

Чтобы подтвердить доходы через приложение «Мой налог», надо:

- Зайти в раздел «Прочее», найти вкладку «Справки» и выбрать пункт «Справка о доходах»

- Указать необходимый период

- Нажать «Получить»

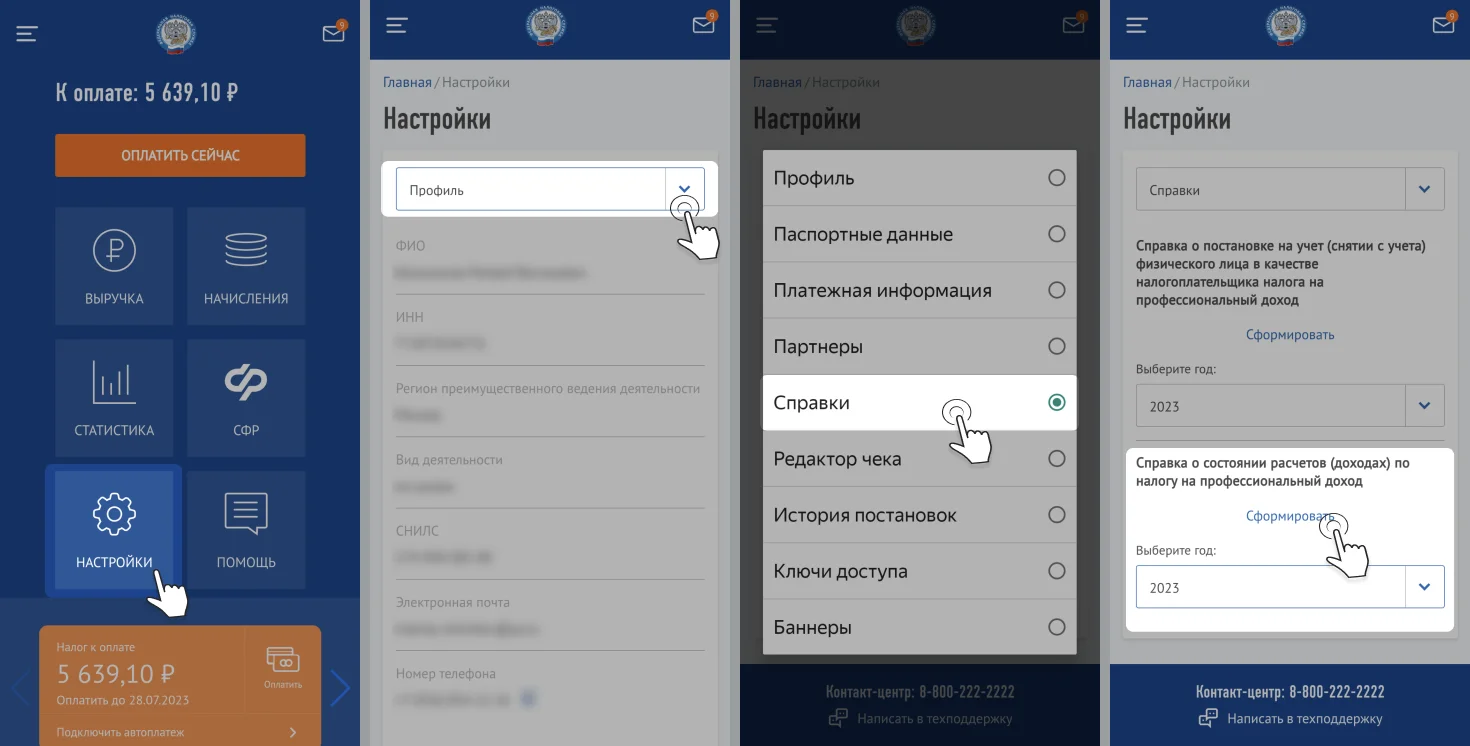

Алгоритм получения выписки о доходах на сайте налоговой службы также довольно прост:

- Нужно авторизоваться в личном кабинете налогоплательщика НПД на сайте ФНС и перейти в раздел «Настройки»

- Открыть вкладку «Справки»

- Выбрать опцию «Справка о состоянии расчётов (доходах)» и указать нужный вам год

- Нажать «Сформировать»

Почему сложно получить кредит?

Иногда получить кредит самозанятому довольно сложно из-за проблематичности подтверждения доходов. Если плательщик НПД ведёт свою деятельность непродолжительное время и не имеет достаточного уровня доходов, то банки будут рассматривать такого заявителя как неблагонадёжного заёмщика.

В последние годы банковская система начинает пересматривать своё отношение к самозанятым и формирует кредитные программы, которые помогли бы решить эту проблему (среди них – кредитование под залог недвижимости, привлечение созаёмщика и т.д.).

Как повысить шансы на получение кредита?

Для начала надо понять, какой лучше выбрать банк для самозанятого, чтобы повысить шансы на получение займа. Стоит выбирать те финансовые организации, которые разработали для плательщиков НПД специальные программы. Такие банки предлагают лояльные условия для оформления кредитов для самозанятых.

Есть и другие варианты повысить шанс получения займа:

- Обратиться в тот банк, где у плательщика НПД открыта банковская карта. К своим клиентам банки относятся лояльнее, а движение по карте станет одним из аргументов в пользу подтверждения платёжеспособности заёмщика.

- Найти поручителя или созаёмщика. Наличие второго ответственного лица минимизирует банковские риски.

- Оформить кредит под залог имеющейся недвижимости.

Что делать, если банк отказал в получении кредита?

При отказе банка в кредитовании самозанятый может предпринять следующие действия:

- Подать заявку на кредит в другой банк. Финансовые организации могут использовать различные принципы одобрения заявок. Какие-то банки ещё не перестроились на работу с плательщиками НПД, другие, наоборот, предлагают для самозанятых специальные условия.

- Подтвердить свою платёжеспособность. Для этого можно будет указать наличие какого-либо ценного имущества (транспорта, недвижимости, ценных бумаг и т.д.).

- Оформить заявку на кредит под залог. Банки охотнее выдают кредиты на крупные суммы, когда у займов есть обеспечение.

Для бизнеса, сотрудничающего с большим количеством внештатного персонала, мы подготовили записи вебинаров с правилами безопасной работы с самозанятыми.

Какие бывают кредитные программы?

Банки предлагают следующие программы кредитования для самозанятых:

- кредиты наличными на любые цели (можно получить в кассе отделения банка или переводом на карту);

- потребительские кредиты;

- автокредиты;

- ипотеку.

Плательщики НПД смогут получить заёмные средства на следующих условиях:

- по ставке от 4,9% (по льготным программам) до 15,5% (по кредитным предложениям без залога);

- на срок в среднем от 3 до 7 лет;

- на сумму от 100-500 тыс. рублей до 5-10 млн рублей и более (по ипотеке и льготным программам для самозанятых).

Потребительские кредиты

Самозанятый сможет получить от 100 тысяч до 1 миллиона рублей на любые цели. Полученные денежные средства можно потратить на закупку нового оборудования, техники или транспорта, а также на личные цели. Отчитываться перед банком о целевом использовании денег не понадобится.

Срок такого займа может достигать до 5 лет. Сумма кредита и условия кредитования будут зависеть не только от программы конкретного банка, но и от доходов плательщика НПД. Если подать заявку на кредит под залог недвижимости, то можно рассчитывать и на более крупную сумму (до 5-10 млн рублей), и на более привлекательную ставку.

Автокредиты

Плательщики НПД могут взять автокредит для приобретения личного или коммерческого транспорта. Причём оформить кредитный договор можно как на новое транспортное средство, так и на машину с пробегом. Условия по автокредитам отличаются в зависимости от предложений банков.

Ипотечные кредиты

Дают ли ипотеку самозанятым гражданам? Банки предлагают для физлиц – плательщиков НПД лояльные программы ипотечного кредитования. При этом самые привлекательные условия возможны при наличии созаёмщиков и поручителей, договора страхования жизни заёмщика, крупного первоначального взноса и т.д.

Среди требований, которые банки предъявляют к самозанятым, есть следующие пункты:

- ограничения по возрасту – заёмщику должно быть не менее 18 лет и не более 65 лет (на момент последней выплаты);

- хорошая кредитная история;

- минимальный размер ежемесячных выплат может составлять до 40% от доходов самозанятого (но не более), в противном случае придётся оформить ипотеку на меньшую сумму.

Может ли самозанятый получить льготный кредит?

Льготный кредит для самозанятых доступен по государственным программам ипотечного кредитования. Плательщики НПД могут стать участниками программ «Дальневосточная ипотека», «Господдержка» или «Семейная ипотека». Единственный нюанс – первый взнос для самозанятых будет составлять 30%.

Кроме того, физлицам со специальным налоговым статусом доступны кредитные программы, направленные на развитие бизнеса. На данный момент доступна программа Минэкономразвития «1764». Это предложение для самозанятых, деятельность которых связана с приоритетными отраслями экономики (образованием, здравоохранением, туризмом, сельским хозяйством, наукой и техникой и т.д.). Такой льготный кредит выдаётся на финансирование и расширение текущей деятельности. Самозанятые могут рассчитывать на сумму от 500 тысяч рублей по ставке 10,25% годовых, погасить которую надо будет в течение 1 года (до 5 лет в случае инвестиционной кредитной программы).

Нужен ли самозанятому кредитный брокер?

При желании самозанятый может воспользоваться услугами кредитного брокера. Такой специалист помогает самозанятому в решении ряда вопросов с документами. Услуги брокера будут актуальны для тех плательщиков НПД, у которых нет времени разбираться в тонкостях ипотеки или другого вида кредитования.

Кредитный брокер сможет помочь с выбором выгодной программы кредитования. За комиссионное вознаграждение привлечённый специалист найдёт оптимальное для клиента предложение, подготовит необходимые для банка документы и будет сопровождать заёмщика на всех этапах оформления сделки.

Источник: qugo.ru