Обычно, если Клиенту нужен документ, подтверждающий, что ИП работает на УСН, ему направляют копию Заявления о переходе на упрощенную систему налогообложения (ф. № 26.2-1) с отметкой налоговой.

Какой документ подтверждает что ИП работает без ндс?

ИП применяет УСН. Какие документы необходимо предоставить поставщику? Ответ: Подтвердить то, что Вы применяете УСН, а значит не являетесь плательщиком НДС, можно предоставив контрагенту информационное письмо из ИФНС (форма № 26.2-7), либо копию уведомления (заявления) о переходе на УСН с отметкой инспекции.

ЧИТАЙТЕ ЕЩЕ ПО ТЕМЕ:

- Усн 6 или 15 что выбрать

- Что такое усн для ооо

- Когда сдается налоговая декларация по усн

- Сколько налог на прибыль

- Как называется система налогообложения с ндс

- Усн когда сдавать отчетность

- Как уменьшить усн 6

- Усн 6 как рассчитать налог

- Как узнать систему налогообложения ип

Каким документом подтвердить систему налогообложения?

Справка о системе налогообложения — это документ, отражающий то, какой режим налогового обременения выбрал конкретный хозяйствующий субъект в качестве основного.

НДС простыми словами: возмещение НДС 2023, что такое НДС, бумажный НДС, оптимизация НДС и АСК НДС

Как быстро получить уведомление о применении Усн?

Чтобы его получить, необходимо направить в ИФНС соответствующий письменный запрос в свободной форме. Письмо налоговики должны выдать в течение 30 календарных дней со дня регистрации письменного обращения в налоговой инспекции.

Как получить справку что ИП на Усн?

Для оформления справки о переходе на УСН необходимо подать заявление в налоговую инспекцию. Строгой формы для него нет. Срок исполнения документа — 30 дней, после чего уведомление направляется на адрес ИП или организации.

Как получить информационное письмо о применении Усн?

Информационное письмо о применении УСН (форма N 26.2-7) можно получить в налоговой по месту жительства, подав соответствующее заявление и приложив копию заявления на УСН (если есть). Данное письмо может потребоваться в некоторых случаях для контрагентов в качестве подтверждения применения вами УСН.

ЭТО ИНТЕРЕСНО: Частый вопрос: Кто наделен правом толковать закон?

Как получить свидетельство о применении Усн?

Справка о применении УСН из ИФНС

Взять ее можно без проблем, если внимательно ознакомиться со всеми нюансами. Чтобы получить такое свидетельство и печать, требуется написать письмо в ИФНС с запросом предоставить вам подтверждение УСН из налоговой , а согласно Приказа от

Как узнать на какой системе налогообложения?

Как узнать, на каком режиме налогообложения находится ИП: зайти на официальный сайт ФНС России; ввести ФИО и ИНН; получить выписку из ЕГРИП.

…

Какие бывают системы налогообложения

- упрощенную систему налогообложения (УСН);

- патент (ПСН);

- единый сельхозналог (ЕСХН).

Нужно ли подтверждать Усн?

Законодательство России не предусматривает обязанности налоговой службы подтверждать право применения/перехода на УСНО в ответ на подачу налогоплательщиком уведомления.

Как получить уведомление о применяемой системе налогообложения?

Чтобы получить Форму N 26.2-7 «Информационное письмо» нужно отправить в свою налоговую инспекцию запрос в произвольной форме о подтверждении применения упрощенной системы налогообложения. В течение 30 дней налоговая инспекция выдаст (пришлёт) этот документ.

Как проверить что контрагент на Усн?

Существуют несколько вариантов:

- Зайти на официальный сайт налоговой службы или же «Госуслуги». …

- Получить необходимую информацию «здесь и сейчас» также возможно, позвонив на горячую линию ФНС: 8(800)222-22-22.

- Отправить СМС с определенным кодом на номер мобильного сервиса ФНС.

Где взять справку о доходах индивидуальному предпринимателю?

Как получить справку о доходах ИП Обычно работающие граждане представляют по месту запроса справку формы 2-НДФЛ от работодателя. Для ИП такой вариант возможен, только если он работает на кого-либо по трудовому договору, получая заработок, облагаемый НДФЛ.

Как подтвердить свой доход индивидуальному предпринимателю?

Предприниматели на общей системе налогообложения (ОСН) могут подтвердить свой доход, представив заверенную копию налоговой декларации о доходах (форма 3-НДФЛ) за прошедший год (ст. 229 НК РФ).

ЭТО ИНТЕРЕСНО: Как узнать номер своего страхового полиса омс?

Как индивидуальному предпринимателю получить справку о доходах?

Вопрос решается несложно: предприниматель может выписать её сам. Справку нужно оформить на фирменном бланке предпринимателя. Если же его нет, в шапке следует перечислить основную информацию об ИП. Это ИНН, ОГРНИП, адрес, контактный телефон, email.

Источник: onixhome.ru

Как подтвердить нулевую ставку НДС

Подтверждение ставки 0% по НДС производят организации — экспортеры товаров (работ, услуг). Подробный перечень таких операций приводится в п. 1 ст. 164 НК РФ. В каких случаях возникает обязанность или право подтверждения нулевой ставки НДС, каков порядок действий и какие документы используют для подтверждения? Расскажем в нашей статье.

- Можно ли отказаться от нулевой ставки НДС и когда ее обязательно применять

- Какие документы необходимы для подтверждения нулевой ставки НДС

- Контракт по экспорту

- Таможенная декларация

- Копии транспортных и товаросопроводительных документов

- В какой срок нужно подтвердить нулевую ставку НДС и отразить данные в декларации

- Как операции по экспорту отражаются в учете, в том числе в 1С 8.3

- НДС

- Налог на прибыль

- Статистика

- Подтверждение нулевой ставки НДС в 1С 8.3

Можно ли отказаться от нулевой ставки НДС и когда ее обязательно применять

До 1 января 2018 года процедура подтверждения нулевой ставки, описанная в ст. 165 НК РФ, являлась обязательной. Но благодаря изменениям, внесенным в п. 7 ст. 164 НК РФ федеральным законом от 27.11.2017 № 350-ФЗ, появилось право отказаться от применения и подтверждения 0% ставки НДС при экспорте в случае соблюдения определенных условий.

Если организация-экспортер посчитает нецелесообразным применение нулевой ставки НДС, то отказ возможен на срок не менее 12 месяцев, причем в отношении всех экспортных операций (что не всегда выгодно). Применение нулевой ставки выборочно, в отношении отдельных компаний, недопустимо.

Для отказа от 0% ставки необходимо подать заявление в ИФНС по месту учета в произвольной форме (утвержденной формы нет). Срок подачи такого заявления — не позднее 1-го числа квартала, с которого компания будет применять НДС-ставку 20% или 10%. Если такого заявления нет, организация должна применить нулевую ставку НДС в установленные законодательством сроки.

Право отказа от применения нулевой ставки возникает при экспорте товаров в третьи страны, не входящие в Таможенный союз. Что касается экспорта из РФ в страны ЕАЭС (Беларусь, Казахстан, Киргизия и Армения), то применение и подтверждение нулевой ставки НДС являются обязанностью организации.

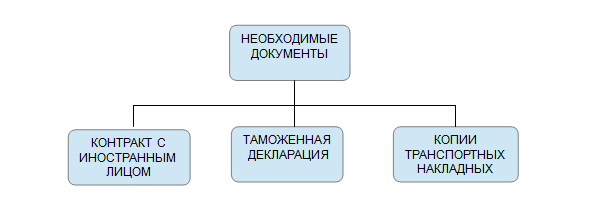

Какие документы необходимы для подтверждения нулевой ставки НДС

Процедуру сбора документов для подтверждения нулевой ставки НДС можно считать упрощенной. Это связано с тем, что весь документооборот с таможенными органами осуществляется только в электронном виде. Стандартный перечень документов, представляемых налоговым органам вместе с декларацией по НДС, отражен на схеме:

Рассмотрим нюансы оформления каждого документа.

Контракт по экспорту

Представляется в ИФНС либо в виде одного документа, подписанного сторонами, либо документов, свидетельствующих о согласии сторон с условиями сделки, по предмету, участникам, цене и срокам исполнения (подп. 1 п. 1, подп. 2 п. 2, п. 19 ст. 165 НК РФ).

Если контракт на поставку заключен с российским налогоплательщиком, то право на нулевую ставку при экспорте подтвердить нельзя, так как такой контракт не отвечает требованиям подп. 1 п. 1 ст. 165 НК РФ. Но можно обратиться к изменениям в законодательстве, действующим с 01.01.2018. Они позволяют заключать договор с российской организацией и подтверждать нулевую ставку в случае, если по договору товар поставляется обособленному подразделению организации, расположенному за пределами ЕАЭС.

Таможенная декларация

Содержит две отметки: «вывоз разрешен» и «товар вывезен» (такие отметки проставляются в электронной таможенной декларации — ЭТД). ФНС признала возможность представления в налоговую службу ЭТД с соответствующими отметками. В пользу этого высказался Минфин в письме от 05.07.2018 № 03-07-08/46762.

П. 15 ст. 165 НК РФ разрешает сдавать реестры таможенных деклараций вместо копий. Такой формат утвержден приказом ФНС России от 30.09.2015 № ММВ-7-15/427.

Копии транспортных и товаросопроводительных документов

Необязательно предоставлять эти документы вместе с декларацией по НДС в случае экспорта товара (кроме припасов) в третьи страны. Эта норма действует с 01.01.2018 и содержится в ст. 165 НК РФ (изменен подп. 4, утратил силу абз. 4 подп.

6 п. 1). При этом ИФНС оставляет за собой право запросить транспортные документы в случае обнаружения несоответствия. Срок представления — 30 дней (п. 1.2 ст. 165 НК РФ).

Транспортные и перевозочные документы допустимо представить в электронной форме по установленному формату при железнодорожных перевозках (новый п. 20 ст. 165 НК РФ).

Что касается экспорта в страны ЕАЭС, то транспортные документы могут не сдаваться одновременно с налоговой декларацией, если взамен будет предоставлена электронная форма перечня заявлений о ввозе товаров и уплате косвенных налогов (уточнен подп. 2 п. 1.3 ст. 165 НК РФ).

Перечень документов отличается при экспорте в страны ЕАЭС. Ст. 72 Договора о ЕАЭС установлено, что уплата НДС во взаимной торговле товарами осуществляется по принципу страны назначения. Поэтому экспортер передает в ИФНС следующие подтверждающие документы:

- контракт (договор), заключенный с налогоплательщиком государства — члена ЕАЭС;

- выписку из банка, подтверждающую оплату по контракту;

- заявление о ввозе товара и уплате НДС с отметкой налогового органа государства — члена ЕАЭС либо электронное заявление о ввозе товара;

- транспортные и иные документы, предусмотренные законодательством страны — члена ЕАЭС, отражающие перевозку товара, а также обоснованность применения нулевой ставки НДС.

В какой срок нужно подтвердить нулевую ставку НДС и отразить данные в декларации

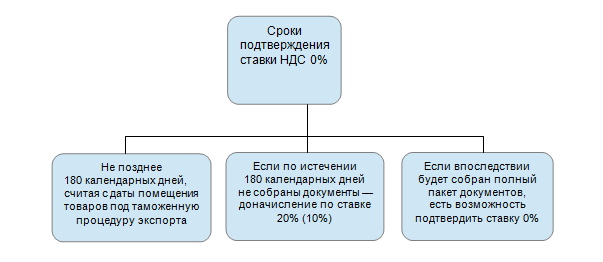

В п. 9 ст. 165 НК РФ определены сроки для подачи документов на подтверждение нулевой ставки НДС.

При этом 180-дневный срок определяется по-разному, в зависимости от страны экспорта.

Если экспорт производится в третьи страны, то срок исчисляется с даты помещения товаров под таможенную процедуру экспорта (п. 9 ст. 165 НК РФ).

Если экспорт осуществляется на территорию ЕАЭС, то срок исчисляется с даты отгрузки товаров. Датой отгрузки товара будет дата составления первичного документа, выписанного на покупателя товаров или на первого перевозчика (п. 5 Протокола о взимании косвенных налогов в рамках ЕАЭС).

Документы (или реестры) передаются в фискальные органы при сдаче декларации по НДС за квартал.

В отчете предусмотрены специальные разделы 4–6 для экспортных операций. Эти разделы заполняются только при наличии в них соответствующих сведений:

- В случае сбора комплекта документов до истечения 180 календарных дней:

- товар отгрузили и документы собрали в одном налоговом периоде — заполняется раздел 4 декларации за квартал, в котором произошла отгрузка;

- товар отгрузили в одном квартале, а документы собраны в другом квартале — заполняется раздел 4 декларации за отчетный период, в котором собраны документы.

- В случае отсутствия документов по истечении 180 календарных дней с даты отгрузки заполняется раздел 6 уточненной декларации за налоговый период, в котором отгружены товары, с начислением НДС по ставке 20% (10%).

- Если полный пакет подтверждающих документов все-таки будет собран, то данные вносят в раздел 4 декларации за период, в котором документы готовы. А уплаченные суммы налога подлежат вычету согласно ст. 171 и 172 НК РФ.

Валютная выручка по экспортной реализации, полученная от иностранного контрагента, пересчитывается в рубли по курсу Банка России на дату отгрузки (п. 3 ст. 153 НК РФ).

Порядок применения вычетов при экспорте зависит от того, какие товары экспортируются — сырьевые или несырьевые. Этот вопрос подробно описан в разделе «Заполнение декларации по НДС при экспорте» статьи «НДС при экспорте товаров в 2020 году».

Как операции по экспорту отражаются в учете, в том числе в 1С 8.3

В учете экспортные операции оформляются следующим образом:

НДС

Если получен аванс по экспортной операции (пп. 1, 3 ст. 154 НК РФ):

- авансовый счет-фактура для покупателя не составляется;

- сумма полученного аванса в декларации по НДС не отражается.

Далее, после отгрузки товара на экспорт:

- определяется рублевая валютная выручка по курсу Банка России на дату отгрузки товара, даже если ранее был получен 100-процентный аванс;

- иностранному контрагенту выставляется отгрузочный счет-фактуру, а если ему документ не нужен, то составляется счет-фактура для себя в одном экземпляре.

Отгрузочный счет-фактура регистрируется в журнале учета счетов-фактур. В книге продаж его нужно отразить в последний день квартала, в котором собраны документы, подтверждающие право на нулевую ставку. Суммы экспортной выручки, пересчитанные в рубли по курсу на дату отгрузки, указываются в разделе 4 декларации по НДС.

Налог на прибыль

Пересчет выручки от продажи товаров за валюту для целей налогообложения прибыли выглядит так:

- Получена 100-процентная предоплата — пересчитываем по курсу Банка России на дату получения денег.

- В случае частичной оплаты:

- за товар, оплаченный авансом, расчет идет по курсу на дату получения аванса;

- за товар, оплаченный после отгрузки, исчисляем по курсу на дату отгрузки.

- Сумма неоплаченного товара после отгрузки подлежит переоценке. Курсовые разницы рассчитываются на конец каждого месяца (при сохранении дебиторки иностранного контрагента) и на дату закрытия задолженности.

При отсутствии документов для подтверждения применения ставки НДС 0% исчисленный НДС включается в состав прочих расходов, связанных с производством и реализацией, на основании подп. 1 п. 1 ст. 264 НК РФ (письмо Минфина России от 20.10.2015 № 03-03-06/1/60045, постановление Президиума ВАС РФ от 09.04.2013 № 15047/12). Позиция по данному вопросу ранее была неоднозначной.

Статистика

Статистическую форму перемещения товаров при экспорте в страны ЕАЭС необходимо подавать в таможенный орган не позднее 8-го рабочего дня месяца, следующего за месяцем поставки (закон «О внесении изменений в статьи 12 и 104 федерального закона «О таможенном регулировании в Российской Федерации» и Кодекс Российской Федерации об административных правонарушениях»» от 28.12.2016 № 510-ФЗ). Штрафы за нарушение сроков предоставления отчетности составляют от 10 до 50 тыс. руб. (ст. 19.7.13 КоАП РФ).

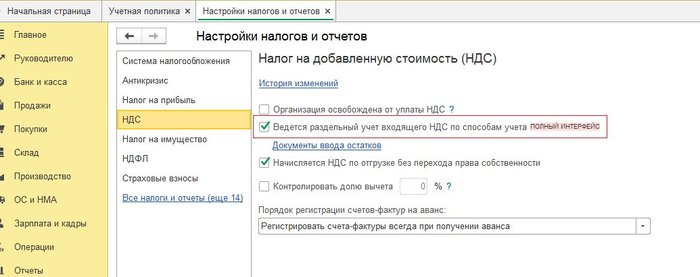

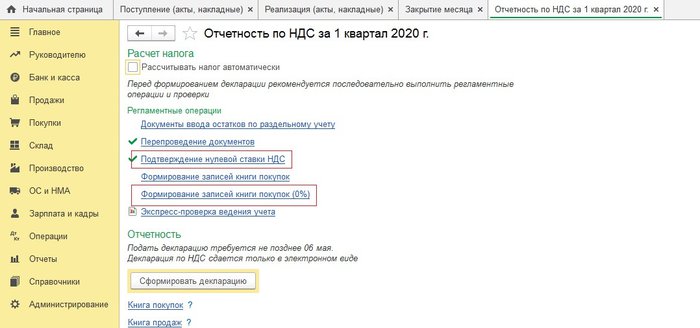

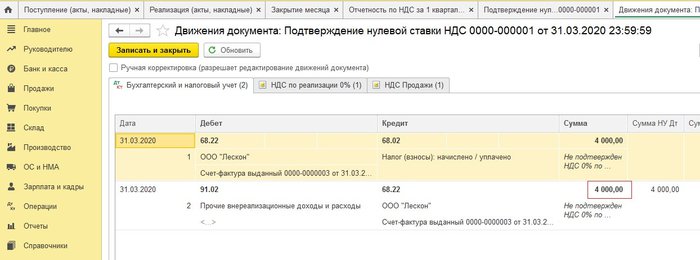

Подтверждение нулевой ставки НДС в 1С 8.3

Для начала настраиваем НДС в учетной политике, активируя соответствующие флажки, как показано на рисунке:

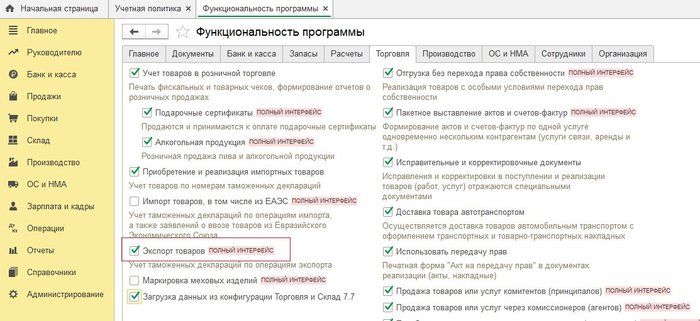

Далее изменяем функциональность программы:

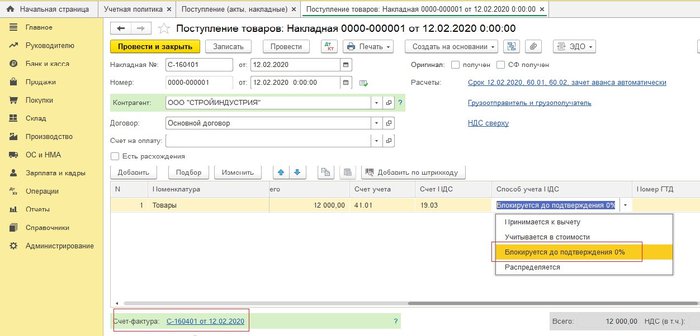

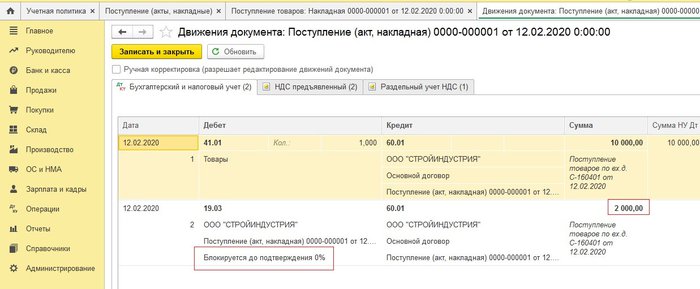

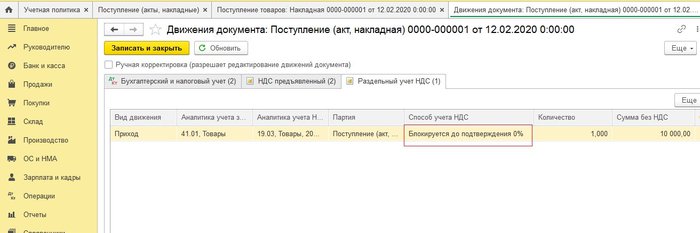

После настроек оформляем поступление товара:

Регистрируем счет-фактуру поставщика и проверяем проводки прихода товара:

Приобретая товар у поставщика, организация оплачивает не только товар, но и НДС, который может предъявить к вычету в дальнейшем, при подтверждении нулевой ставки.

А пока НДС во всех регистрах заблокирован:

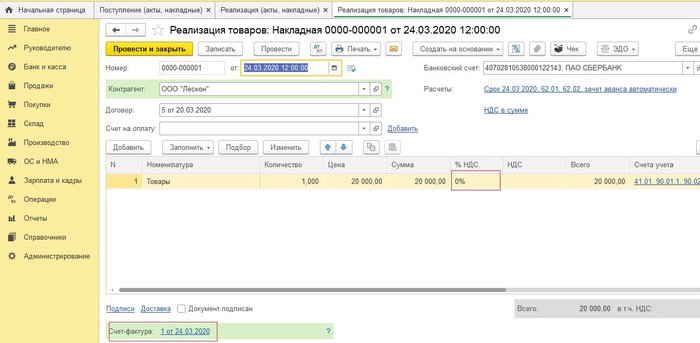

Далее оформляем реализацию с нулевой ставкой:

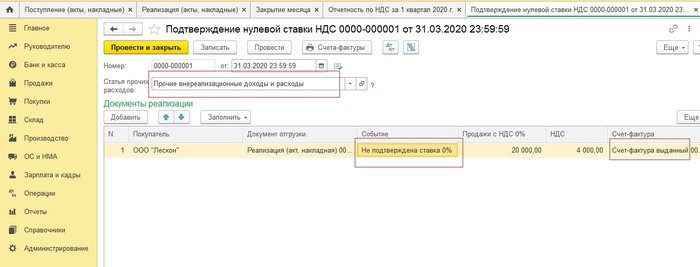

Теперь подтверждаем нулевую ставку:

Затем заполняем (автоматически) табличную часть документа «Подтверждение нулевой ставки НДС».

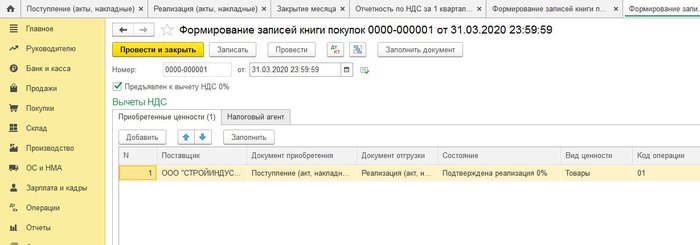

Формируем запись книги покупок по нулевой ставке НДС:

Нужная запись автоматически появляется.

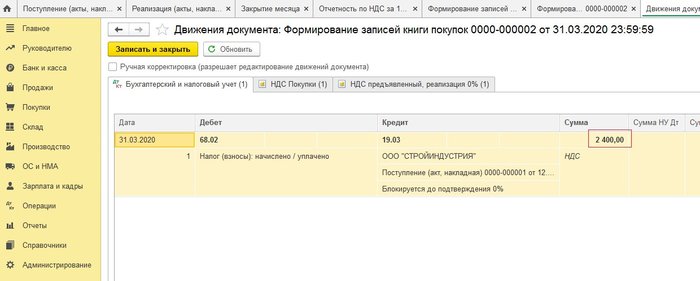

Отраженные в «1С» проводки, при проведении документа «Формирование записей книги покупок», выделяют сумму НДС, как принятую к вычету. Ранее данная сумма была уплачена при покупке товара на экспорт:

Если ставка НДС не подтверждена, то сумму НДС придется списать на прочие расходы. Списание выполняет тот же документ «Подтверждение нулевой ставки».

Формируются проводки, регистрируется счет-фактура. Документ отражается в книге продаж в закладке «Дополнительные листы».

Сумма НДС по неподтвержденной ставке рассчитывается автоматически по ставке 20% (10%). Эту сумму можно уменьшить на величину НДС, уплаченного при покупке.

При регулярных экспортных операциях организации не выгодно отказываться от подтверждения нулевой ставки НДС, учитывая, что процесс сбора документов в настоящее время значительно упрощен. К налоговой отчетности по НДС достаточно приложить лист, содержащий информацию об электронном документообороте с таможенными органами.

При контракте с покупателем из ЕАЭС организация исходит из того, как скоро покупатель-экспортер оформит все документы в стране получения товара. Если окажется, что покупатель ненадежный, то нулевую ставку по НДС организация без документов подтвердить не сможет, сумму НДС придется заплатить в бюджет РФ.

Такие непредвиденные случаи можно предусмотреть в контракте, увеличив стоимость товара на сумму НДС, и тем самым покрыть возможные убытки при уплате НДС в бюджет.

Рублевая сумма экспортной выручки, в целях исчисления налога на прибыль, в учете может отличаться от суммы рублевой выручки, учитываемой при заполнении декларации по НДС.

Больше полезной информации по теме — в рубрике «НДС».

Источник: xn--h1apee0d.xn--p1ai

Нужен ли ИП акт выполненных работ

Каждая организация обязана в течение своей деятельности вести первичную документацию для отчетности перед налоговой службой. Акт служит для фиксации факта приема-передачи продукции. Но, нужен ли такой документ ИП в году?

Для чего предпринимателю акт выполненных работ

Акт выполненных работ для ИП обязательным документом не является. Это положение касается бизнесменов на УСН и на ЕНВД. Они ведут документооборот по упрощенной процедуре и налоговой службе их первичка неинтересна. Единственная операция, которая требует полного пакета документов – прием построенного объекта заказчиком, куда входит и акт принятия работ.

Первичка не обязательна для индивидуального предпринимателя. Тем не менее, счет и акт выполненных работ для ИП выставляются по требованию заинтересованного контрагента. Ведь терять клиента не хочет ни один предприниматель. Акт выполненных работ между ИП и ООО служит подтверждением правоотношений.

Он обязателен для хозяйственных субъектов различных форм собственности и выступает объектом налоговых проверок. Организация вряд ли пожелает работать с исполнителем, если ИП отказывается предоставлять акты выполненных работ, нужные для отражения в книгах учета.

Польза документа заключается и в том, что на него можно сослаться в случае предоставления некачественных продуктов и невнесения оплаты заказчиком. Акт выполненных работ между ИП и контрагентом – неотъемлемая часть хозяйственных отношений. Его рекомендуется выставлять в каждом случае продажи товаров. Он в первую очередь нужен не налоговой инспекции, а самому бизнесмену для подтверждения выполнения сделки.

Предприниматели, применяющие другие формы налогообложения, обязаны выставлять документ в каждом случае по завершении сделки.

Нужно ли документально подтвердить результаты оказания услуг предпринимателем? Да, в этом случае также составляется акт выполненных работ. Услуги ИП может предоставлять разного рода, например, по коллекторской работе, грузоперевозкам, юридической помощи. Подтверждение отношений между исполнителем и заказчиком необходимо и в форме договора, и в виде акта. Допустим, если организация нанимает по соглашению об оказании управленческих услуг предпринимателя, подтверждением станет не только договор, но и акт выполненных работ управляющего ИП, который выдается и оплачивается ежемесячно.

Особенно важна первичная документация субъектам, предоставляющим транспортные услуги. Водитель должен иметь путевой лист, товарно-транспортную накладную (если он перевозит товар). По возвращении с рейса оформляется акт выполненных работ для ИП. Грузоперевозки и факт приема товара заказчиком подтверждаются этой документацией.

На видео: Документооборот при перевозках, договор грузоперевозки,акт выполненных работ,счет, образец

Какую информацию должен содержать документ

Российским законодательством не предусмотрена унифицированная форма первичной документации. Ее может разработать субъект хозяйствования самостоятельно. Также можно скачать акт выполненных работ ИП бесплатно в Excel или в ворде по нижеприведенным ссылкам. При самостоятельной разработке бланка необходимо руководствоваться требованиями, выдвигаемыми к первичной документации.

- наименование документа;

- дата составления;

- ссылка на договор;

- наименование сторон;

- реквизиты банка, указанные в соглашении для перечисления средств заказчиком;

- наименование должностей лиц, совершивших операцию, ответственных за оформление документа и завершение сделки;

- название поставленных товаров, произведенных работ или предоставленных услуг;

- объем работ или единицы продукции;

- общая стоимость, отдельно прописывается НДС;

- подписи и печати.

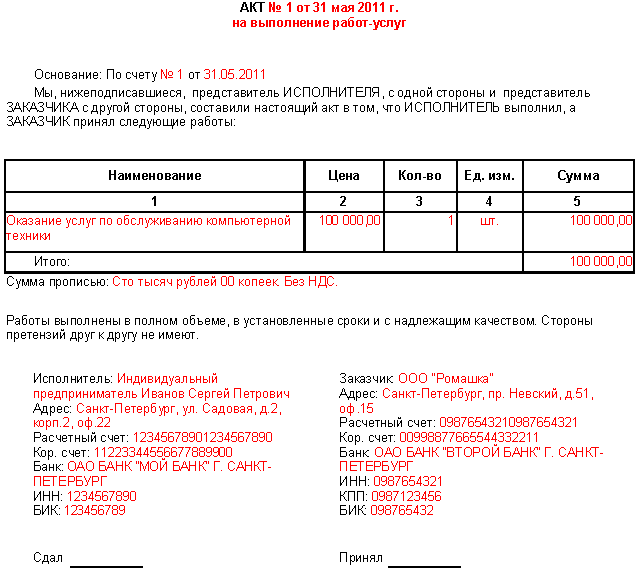

Документ составляется в двух экземплярах исполнителем и направляется заказчику по адресу, указанному в договоре. Акты заверяются мокрыми печатями и подписями, один из них возвращается исполнителю. У каждого контрагента остается по одному экземпляру. Как выставить акт выполненных работ ИП без НДС?

Предприниматели, являющиеся неплательщиками налога, выставляют документ стандартного вида. Итоговая сумма прописывается без НДС.

Бланки и образцы документов

Законодатель не определил форму документа, тем не менее, по обычаю ведения хозяйственной деятельности, бизнесмены привыкли заполнять его в форме таблицы. Бланк акта выполненных работ ИП можно скачать в word по следующей ссылке[1 скачать]. Документ также доступен в формате таблицы[2 скачать]. Как заполнить данный документ? Образец акта от предпринимателя:

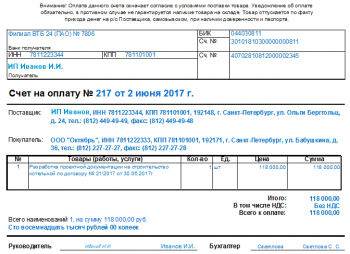

Чтобы ускорить получение указанных средств, предприниматели часто прибегают к выставлению счета на оплату. Этот документ является не обязательным. Выставляется он, если такое требование указано в договоре или, когда исполнитель желает ускорить получение денег. В счете обязательно нужно отразить реквизиты банков, наименование и характеристику предоставленных товаров и услуг, стоимость продукции с учетом налога. Образец заполнения счета в году:

Образец счета и акта выполненных работ ИП, представленные выше, выставлены от имени предпринимателя, который не является плательщиком НДС. Если исполнитель не освобожден от налогообложения, он вписывает необходимый процент в таблицу. Ставки НДС определены в ст.164 НК РФ. Уменьшенная ставка – 10 % для некоторых видов операций, стандартная – 18 %.

Первичную документацию можно выставлять и в электронном виде. Для этого существует множество сервисов, позволяющих создавать любой документ, в том числе, акт выполненных работ ИП онлайн. Он доступен во всех версиях программы 1С. Следует обратить внимание на то, что документы по строительству могут отличаться от обычных бланков. Их заполнению следует уделить особое внимание, так как бумаги являются объектами налоговой проверки.

Как происходит оформление первички в ближнем зарубежье? В РБ хозяйственное законодательство схожее с российским и не требует от индивидуальных предпринимателей полного пакета первичной документации. Она является только подтверждением сделки, доказательством в судебном процессе и служит как основание для перечисления оплаты.

Поэтому в Беларуси желательно выставлять акт выполненных работ ИП. РБ, как и Россия не имеет обязательной формы документа. Скачать приблизительный бланк можно по следующей ссылке[3 скачать]. В Республике Казахстан государством разработаны формы и бланки первичной документации. Министерство Финансов поместило их перечень в Приказ № 402 от 2012 года, в том числе и акт выполненных работ. Скачать бланк Казахстана на ИП можно по следующей ссылке.[4 скачать]

На видео: Акт выполненных работ при оказании услуг

Понравилась статья про особенности ведения индивидуального предпринимательства? Поделитесь в соц. сетях, расскажите друзьям — это лучшая благодарность нам! Поставьте свою оценку статье о ведении ИП, ПРОГОЛОСУЙТЕ за полезность — это анонимно и всем видно.

Источник: biznes-prost.ru