Содержание

- Как получить документ о применении УСН?

- Как написать запрос в налоговую о применении УСН?

- Как получить информационное письмо по форме 26.2 7?

- Что такое справка из ИФНС?

- Какой документ подтверждает упрощенную систему налогообложения? Ответы пользователей

- Какой документ подтверждает упрощенную систему налогообложения? Видео-ответы

Отвечает Михаил Майор

Официально подтвердить применении УСН можно «Информационным письмом» из ИФНС по форме № 26.2-7, которая утверждена приложением № 7 к Приказу ФНС России от 02.11.2012 № ММВ-7-3/[email protected] 11, 2022

Предприятия и ИП, регистрируемые впервые, имеют возможность перейти на УСН в течение 30 дней со дня регистрации. Все остальные за некоторыми исключениями могут это сделать с 1 января любого года, предварительно уведомив налоговую до 31 декабря предшествующего года.

Для общей системы не предусмотрено формы документа, который бы подтверждал используемую систему налогообложения. Письмо о применении общей системы налогообложения вы не найдете в Налоговом кодексе — формы такого документа не существует. Но надо заметить, и обязанности подтверждать применение ОСНО у налогоплательщика нет.

Упрощенная система налогообложения (УСН) — один из специальных налоговых режимов, предназначенный для малого бизнеса. Вместо НДС, налога на прибыль (или НДФЛ), налога на имущество уплачивается один налог. Регулируется НК РФ — Глава 26.2. Упрощенная система налогообложения.

Как получить документ о применении УСН?

Подтвердить перед контрагентом свой статус плательщика УСН можно с помощью информационного письма по форме N 26.2-7. Для выдачи данного письма Вам необходимо написать запрос (образец) в Вашу налоговую инспекцию. Как правило, налоговая инспекция выдает данное информационное письмо в течение 30 дней с момента запроса.

Как написать запрос в налоговую о применении УСН?

Как составить обращение в ИФНСНазвание организации или Ф. И. О. . Адрес местонахождения, а для ИП — адрес регистрации. Контактную информацию.Суть запроса: ИП или организация перешли на упрощенку, подавали заявление по форме 26.2-1 и налоговую декларацию УСН. Необходимо получить документальное подтверждение о переходе.Aug 6, 2020

Как получить информационное письмо по форме 26.2 7?

Информационное письмо о применении УСН (форма N 26.2-7) можно получить в налоговой по месту жительства, подав соответствующее заявление и приложив копию заявления на УСН (если есть). Данное письмо может потребоваться в некоторых случаях для контрагентов в качестве подтверждения применения вами УСН.

Что такое справка из ИФНС?

Справка 39-1— это официальный документ, который содержит информацию о о взаиморасчетах между налогоплательщиком и государственным бюджетом.

УСН какие расходы можно учесть, какие нужды документы

Какой документ подтверждает упрощенную систему налогообложения? Ответы пользователей

Отвечает Валерия Артц

Обычно, если Клиенту нужен документ, подтверждающий, что ИП работает на УСН, ему направляют копию Заявления о переходе на упрощенную систему налогообложения .

Отвечает Антон Кожевников

Свидетельство об упрощенной системе налогообложения для подтверждения права применения этого спецрежима налоговым органом не выдается. О том, какой документ .

Отвечает Илья Михайлин

Чем подтверждается переход на УСН. Проблема в том, что НК РФ вообще не предусматривает подтверждения о применении УСН. То есть документ, аналогичный тому, .

Отвечает Никита Винчаков

А вот документ, подтверждающий постановку на учёт по УСН, . Правда, подтверждением работы в рамках упрощённой системы может служить и .

Отвечает Родион Курганов

Какие документы нужны для подтверждения УСН и как их правильно оформить. . В этом случае подтверждением вашего права на упрощённый режим .

Отвечает Алина Терехова

Можно ли где-то получить документ, который подтвердит переход на УСН, чтобы в будущем не было проблем с налоговой?» .

Отвечает Екатерина Королева

Предприниматель предоставляет в ИФНС уведомление об упрощенной системе налогообложения. Документ можно переслать в налоговую службу по почте или по .

Отвечает Светлана Баранец

Для применения упрощенной системы налогообложения (УСН) организация или индивидуальный предприниматель (ИП), предоставляют в налоговую службу уведомление, .

Отвечает Вероника Шкилева

ИФНС России по г.Архангельску принимает заявления от организаций по адресу: ул. Логинова, д. 29, операционный зал № 1, окна № 6, 7, от .

Источник: querybase.ru

Как заполнить заявление на УСН — инструкция для 2023 г

Льготный налоговый режим, предоставляющий возможность существенно снизить налоговую нагрузку на субъекты малого и среднего бизнеса, носит название упрощённая система налогообложения (УСН). Осуществить переход на УСН можно со дня регистрации ИП или ООО, в 30-дневный срок с момента создания ИП или ООО, а также с начала нового календарного года.

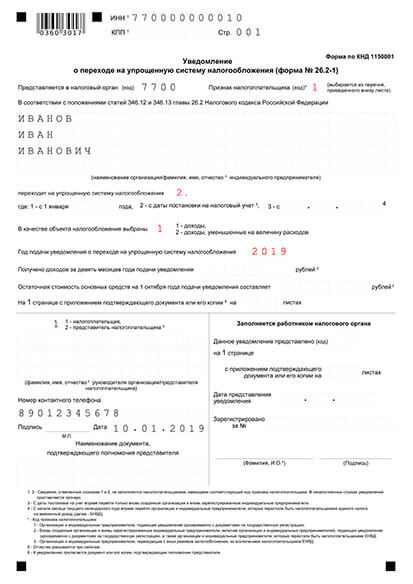

Бланк уведомления о переходе на УСН разработан по форме № 26.2-1 и утвержден ФНС. Он одинаков и для юр. лиц, и для ИП.

Уведомление о переходе ИП и ООО на УСН по форме № 26.2-1

Бланк заявления о переходе на УСН

- Сформировать уведомление автоматически Укажите свои данные в форме, скачайте уже заполненное заявление о переходе на УСН и все нужные документы для регистрации ИП или ООО в ФНС Документы для ИПДокументы для ООО

- Скачать шаблон уведомления о переходе на УСН для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк уведомления о переходе на УСН для печати и заполнения от руки PDF, 1,2 МB

1. Сроки подачи уведомления по форме № 26.2-1

Налоговое законодательство в 2023 году предоставляет юр. лицам и ИП 30 дней после постановки на налоговый учет в качестве срока для перехода на УСН. Стоит отметить, что заявитель считается применяющим упрощенную систему налогообложения с момента регистрации общества или ИП. Это необходимо для того, чтобы налогоплательщики не были вынуждены предоставлять отчетность по общей системе налогообложения за несколько дней до перехода на УСН.

Заявление о переходе на УСН можно направлять вместе с другими документами на госрегистрацию или же в течение 30 дней с момента создания ООО или ИП. Если вы пропустили срок подачи уведомления о решении перейти на УСН, то в следующий раз направить документы для рассмотрения возможности перехода на этот налоговый режим можно будет только со следующего года. К примеру, уже зарегистрированный хозяйствующий субъект хочет применять УСН с 2022 года, тогда сообщить об этом необходимо не позже 31.12.2021.

Таким образом, уведомить ФНС о желании перейти на льготный налоговый режим надо в 30-дневный срок с момента регистрации общества или индивидуального предпринимателя, если вы хотите работать на «упрощенке» с момента создания бизнеса, или до 31 декабря текущего года, если вы планируете осуществить переход на УСН с нового года.

2. Как выбрать ИФНС для подачи заявление о переходе на УСН

Законодательством в сфере налогов и сборов установлено, что заявление о переходе на УСН следует подать в ИФНС, где субъект предпринимательства поставлен на налоговый учет.

Территориальная и регистрирующая инспекция ФНС могут отличаться. Для того чтобы определиться с местом подачи документов, рекомендуем вам воспользоваться нашим онлайн-сервисом для ИП или для ООО, который поможет бесплатно подготовить уведомление о переходе на УСН и выбрать необходимую ИФНС.

3. Что нужно помнить перед подачей заявления в ФНС

Заполняя бланк заявления в 2023 году, следует помнить:

- В случае подачи заявления на УСН при регистрации общества или ИП, поля ИНН и КПП заполнять не нужно.

- Бланк заявления подписывает налогоплательщик или его представитель. Во втором случае необходима доверенность, при этом нужно ниже указать ее реквизиты.

- Изучите отличия между объектами налогообложения «Доходы» или «Доходы минус расходы» и только после этого сделайте выбор.

Исключите ошибки — заполните заявление на УСН автоматически

Не нужно искать бланк и правила заполнения. Все, что нужно — 15 минут и сведения об ИП или ООО. Остальное сервис сделает сам и бесплатно. В итоге вы получите заявление на УСН и полный пакет документов для регистрации ИП или ООО.

4. Порядок заполнения уведомления о переходе на УСН

- Действующие организации, изъявившие желание сменить налоговый режим, прописывают ИНН и КПП, действующие ИП — ИНН. Только что созданные организации не имеют ИНН и КПП. ИП не заполняют КПП никогда, а ИНН при подаче в момент регистрации — если он уже присвоен.

- Укажите код налогового органа и признак налогоплательщика:

- 1 – если форма 26.2-1 подается одновременно с документами на регистрацию;

- 2 – в случае уведомления о переходе на УСН в течение 30 дней с момента постановки на учет;

- 3 – если действующие организации или ИП приняли решение о переходе на УСН с других режимов налогообложения.

- Напишите название общества или фамилию, имя и отчество индивидуального предпринимателя.

- Выберите код даты перехода на УСН:

- 1 – если запланировано перейти на УСН с 1 января следующего года;

- 2 – с даты регистрации только что созданного общества либо ИП;

- 3 – с начала месяца в году при снятии с учета организации или ИП в качестве плательщика ЕНВД.

- Укажите вид объекта налогообложения:

- 1 – «Доходы»;

- 2 – «Доходы, уменьшенные на величину расходов».

Затем необходимо прописать год подачи уведомления о переходе на УСН. Ячейки с указанием величины доходов, заработанных за предыдущие 9 месяцев, и остаточную стоимость основных средств указывают исключительно функционирующие организации и предприниматели.

- 1 – налогоплательщик: ИП или руководитель ООО;

- 2 – представитель налогоплательщика: лицо, наделенное полномочиями представлять интересы по доверенности.

Не забудьте указать наименование и реквизиты доверенности, если здесь указано число «2»; полное имя руководителя или представителя (зависит от того, кто представляет заявление). Фамилия, имя и отчество ИП или руководителя ООО в нижнем поле слева не повторяется.

Уведомление выводится на печать в двух экземплярах: один остается у сотрудника ФНС, другой вам возвратят с отметкой о принятии, его требуется сохранить в качестве подтверждения о выборе УСН. Но бывают случаи, когда в ИФНС могут запросить три экземпляра уведомления, в связи с этим лучше иметь дополнительную копию.

Данное заявление является информационным документом, в связи с этим его нотариальное заверение не требуется.

5. Подтверждение факта работы на УСН

Законодательством установлено, что по письменному запросу налогоплательщика ИФНС должна предоставить подтверждение о применении УСН. В подавляющем большинстве ситуаций нет необходимости в наличии данного подтверждения, достаточно иметь второй экземпляр заявления с отметкой сотрудника ИФНС. Но некоторые контрагенты при оформлении договорных отношений могут запросить у вас официальное подтверждение работы на УСН из налоговой.

Источник: alfa-documents.ru

Как составить письмо о применяемой системе налогообложения

Действующее законодательство предусматривает несколько вариантов систем налогообложения на выбор налогоплательщика в зависимости от разных факторов: вида деятельности, уровня доходов, статуса организации или ИП, численности работников.

Информация о применяемой системе требуется деловым партнерам хозяйствующего субъекта. Принципиальный вопрос: применяет контрагент НДС или нет, так как от этого зависит возможность другой стороны по договору, работающей с налогом на добавленную стоимость, предъявить налоговый вычет.

При заключении договора обращайте внимание на цену. В пункт соглашения, где устанавливается стоимость товара, обычно включается указание «в том числе НДС» или «НДС не начисляется». Во втором случае контрагент, скорее всего, применяет специальный режим налогообложения, не предусматривающий этот налог.

Эксперты КонсультантПлюс разобрали, как подать сообщение об утрате права на применение УСН . Используйте эти инструкции бесплатно.

Справка для ОСНО

Чтобы составить письмо в произвольной форме, используйте фирменный бланк формата А4. Следуйте общим правилам деловой переписки. Не забудьте указать обязательные реквизиты письменного уведомления о выбранной системе налогообложения:

- Информация о вашей организации, ИП. Пропишите полное наименование в соответствии с регистрационными документами. Укажите фактический и юридический адреса. Пропишите ИНН, КПП, ОГРН и иные сведения при необходимости.

- Дата постановки на учет. Отдельно укажите дату постановки на учет в налоговом органе. Допустимо приложить копию документа.

- Данные о том, что компания является плательщиком НДС либо иного фискального обязательства, в зависимости от запроса делового партнера.

Составленный документ должен быть подписан руководителем компании и заверен печатью. Подпись главного бухгалтера не обязательна, но предпочтительна.

Дополнительно к справке можно приложить копии документов, которые подтверждают выбранную систему. Например, копии платежных поручений на уплату НДС или налога на прибыль, копию налоговой декларации по НДС. Если прилагаете такую документацию, укажите их перечень в письме.

Образец: справка о применяемой системе налогообложения

Как сообщить о применении льготных режимов

Субъекты предпринимательской деятельности, применяющие УСН, от НДС освобождены, за исключением нескольких случаев (п. 2 ст. 346.11 НК РФ). Для подтверждения статуса по УСН налогоплательщик вправе получить по запросу из налоговой инспекции информационное письмо по форме № 26.2-7 либо предоставить контрагенту уведомление из ИФНС о переходе на УСН (форма № 26.2-1).

Образец

Формы документов при применении УСН утверждены приказом ФНС России от 02.11.2012 № ММВ-7-3/, образец письма о системе налогообложения по упрощенке, исходящий от ИФНС, выглядит так:

![]()

![]()

![]()

Контрагент требует справку из налоговой о применении УСН

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

Исходя из предоставленной информации, считаем необходимым сообщить следующее.

Действующее налоговое законодательство Российской Федерации предусматривает несколько налоговых режимов. Наряду с общим налоговым режимом, в рамках которого подлежат уплате налог на добавленную стоимость (НДС) и налог на прибыль, существуют и другие режимы. К специальным налоговым режимам относятся система налогообложения для сельскохозяйственных производителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

В соответствии со ст. 346.11. НК РФ организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, НДС не уплачивают за исключением случаев, указанных в законе. Требования к налогоплательщикам и ограничения для налогоплательщиков установлены в статьях 346.12. и 346.13. НК РФ.

В соответствии со ст. 346.13. НК РФ переход на упрощенную систему налогообложения носит уведомительный характер, что означает, что для перехода на упрощенную систему налогообложения организация или индивидуальный предприниматель, изъявившие такое желание и удовлетворяющие требованиям для перехода на упрощенную систему налогообложения, должны в определенный срок уведомить об этом налоговый орган по месту нахождения организации или по месту жительства индивидуального предпринимателя. Никакого разрешения на применение упрощенной системы налогообложения не требуется. Налоговая инспекция не может отказать налогоплательщику в переходе на упрощенную систему налогообложения, на что указал Федеральный арбитражный суд Поволжского округа в постановлении от 09.08.2011 г. по делу № А12-23585/2010.

Налоговый орган также не прав, отказывая в даче разъяснений. Согласно ст.

21 НК РФ налогоплательщик имеет право на получение от налоговых органов бесплатной информации о действующем законодательстве о налогах и сборах, действующих подзаконных актах в указанной сфере, право на разъяснения в области своих прав и обязанностей и в области полномочий налоговых органов и должностных лиц. В соответствии со ст.

32 НК РФ налоговые органы обязаны бесплатно информировать (в т.ч. письменно) налогоплательщика о различных вопросах, относящихся к действующему законодательству о налогах и сборах, правах и обязанностях налогоплательщика, полномочиях налоговых органов. Согласно ст. 111 НК РФ выполнение организацией или индивидуальным предпринимателем письменных разъяснений налогового органа исключает ответственность налогоплательщика за налоговые правонарушения, явившиеся следствием исполнения разъяснений налогового органа. Право разъяснять налоговое законодательство предоставлено также Министерству финансов РФ.

Налоговый орган, безусловно, не прав, отказывая в консультации. Налоговый кодекс предоставляет налогоплательщикам право на получение бесплатных разъяснений налогового законодательства. Указанному праву коррелирует обязанность налоговых органов разъяснять налогоплательщикам (гражданам и организациям) положения законодательства о налогах и сборах, предоставлять формы деклараций и разъяснять порядок их заполнения.

В отношении документов, которые один контрагент должен предоставить другому, требования у разных участников хозяйственного оборота совершенно разные. Некоторые требуют предоставить минимум документов, другие составляют длинные перечни, в которые включают, в том числе, несуществующие документы. Побудить контрагента не требовать какой-либо документ и заключить договор и работать без указанного документа в подавляющем большинстве случаев невозможно. Таким образом, в отношениях с контрагентами возможны три пути. Первый – это предоставить все документы, которые затребовал контрагент, второй – это убедить контрагента сократить список требуемых документов, найдя консенсус, третий путь – отказаться от сотрудничества с таким контрагентом.

Хотите получить юридическую консультацию по Вашему вопросу? Позвоните мне сейчас!

Как составить письмо о применении общей системы налогообложения

Утвержденные формы документов для применения общей системы налогообложения отсутствуют. В этом случае письмо потребуется составить самостоятельно. Специальных правил для таких писем нет, следуйте общим рекомендациям для деловой переписки:

- подготовьте фирменный бланк с реквизитами;

- укажите все необходимые данные контрагента, кому адресуется письмо;

- в тексте обозначьте дату регистрации организации или ИП, применяемый налоговый режим и время, с которого он применяется;

- поставьте дату и подпись уполномоченного лица;

- при необходимости приложите подтверждающие документы, например, копию декларации по НДС с отметкой о принятии ее налоговым органом.

Образец

| Общество с ограниченной ответственностью «Clubtk.ru» ОГРН/ ОКПО 1234567891011/ 12345678 ИНН/КПП 1213141516/111111111 123456, Санкт-Петербург, улица Правды, дом 1 тел/факс (812) 7121212, e-mail: | Воронов Андрей Викторович |

Когда понадобится подтвердить применение УСН

Для всех организаций и предпринимателей по умолчанию установлен один режим — ОСНО, или общая система налогообложения. Когда налогоплательщик регистрирует юридическое лицо или ИП, он автоматически попадает под ОСНО. Для перехода на упрощенную систему налогообложения необходимо подать специальное заявление 26.2-1.

По правилам форму КНД 11550001 (заявку 26.2-1) готовят в трех экземплярах: один — для налоговой, остальные с отметками ИФНС возвращают заявителю. Но иногда налогоплательщики подают только одну форму, и никаких подтверждений о применении УСН у них не остается.

В некоторых случаях поставщикам потребуется подтвердить работу на упрощенной системе налогообложения. Поставщики на УСН вправе участвовать в закупках наравне с остальными организациями (п. 4 ст. 3 44-ФЗ). Никаких исключений для них как неплательщиков НДС не предусмотрено — цена контракта не уменьшается.

Заказчик обязан рассчитывать НМЦК таким образом, чтобы в ней учитывались все ценообразующие факторы, в том числе и налоговые сборы (письмо Минфина №24-01-07/34829 от 15.05.2019). Контракт заключается по требованиям извещения и предложениям поставщика — по той цене, которую предложил исполнитель. Цена является твердой и не меняется в процессе исполнения контракта. Заказчик оплачивает товары, работы и услуги по цене победителя, независимо от применяемой исполнителем системы налогообложения.

Заказчики по 44-ФЗ не включают сведения о применяемом налоговом режиме в список обязательных документов закупки. Поставщики предоставляют подтверждающий документ по желанию. А вот в закупках по 223-ФЗ иная ситуация. Если заказчик включил такое условие в закупочную документацию, поставщик обязан подтвердить применяемый налоговый режим. Исполнитель прикладывает к заявке документ-основание: заявку 26.2-1 с отметкой ИФНС или подтверждение о применении УСН от территориальной инспекции.

Как уведомить, что вы платите НДС

К письму для делового партнера, что вы являетесь плательщиком налога на добавленную стоимость, справедливы все требования, как и для письма по ОСНО. Установленной законодательством формы нет.

Если вторая сторона по договору желает получить подтверждение информации из налоговой инспекции, то вы вправе в обычном порядке, установленном ФЗ «Об обращении граждан» № 59-ФЗ, направить в налоговую запрос в свободной форме с просьбой предоставить данные о применяемом режиме и исчисляемых налогах. Срок ответа на обращение составит по закону 30 дней.

Пример письма

С целью более весомого доказательства своего статуса на УСН упрощенец может сопроводить копию всего информационного письма либо титульного листа декларации простым письмом о применении УСН. Для контрагента образец может выглядеть так:

| Общество с ограниченной ответственностью «Гуру» (ООО «Гуру») ИНН 7719124578 / КПП 771901001 299040, г. Москва, ул. Радио, д. 14, к. 6 Настоящим уведомляем Вас, что ООО «Гуру» применяет упрощенную систему налогообложения согласно главе 26.2 Налогового кодекса с 01 января 2021 года, что подтверждает копия информационного письма ИФНС России № 19 по г. Москве от 24.03.2017 № 4115. Генеральный директор Краснов /Краснов В.В./ Главный бухгалтер Цурман /Цурман О. В./ |

Также см. «Изменения по УСН с 2017 года: что нужно знать бухгалтеру».

Получение справки о применяемой системе ОСНО из налогового органа

На практике встречаются ситуации, когда при совершении операции на крупную сумму или вступлении в длительные отношения покупатель просит поставщика предъявить справку о применении ОСНО из налогового органа.

Запросы налогоплательщиков о предоставлении информации подпадают под несколько видов норм:

- закон «О порядке рассмотрения обращений…» от 02.05.2006 № 59-ФЗ (далее — закон № 59-ФЗ);

- закон «Об обеспечении доступа…» от 09.02.2009 № 8-ФЗ;

- подп. 4 п. 1 ст. 32 НК РФ.

В общем плане рассмотрение обращений урегулировано законом № 59-ФЗ. В соответствии со ст. 7 закона № 59-ФЗ в подобном документе должны в обязательном порядке содержаться:

- Наименование органа-адресата.

- Наименование (Ф. И. О.) лица, обращающегося с запросом.

- Адрес для направления ответа.

Обращение, содержащее просьбу о предоставлении сведений о том, что организация, от которой исходит запрос, применяет ОСНО, должно быть подписано. В противном случае невозможно установить, от кого оно исходит. Скреплять подпись должностного лица печатью, в том числе при ее наличии, необязательно, т. к. это не влияет на возможность установления заявителя.

Ответ на обращение должен быть дан в течение 30 дней (ст. 12 закона № 59-ФЗ).

Может ли такое письмо быть заменено копией уведомления налогового органа о том, что налогоплательщик прекратил применять спецрежим? Рассмотрим этот вариант подробнее.

Требовать или просить?

Действующим налоговым законодательством не предусмотрена обязанность упрощенца представлять своим контрагентам какие-либо подтверждения применения УСН. Поэтому требовать такие документы с упрощенца нельзя. Однако его можно попросить представить доказательства того, что он применяет спецрежим. Более того, некоторые упрощенцы сами вместе с комплектом документов, например, счетом или договором, представляют письмо о применении УСН для контрагента. Ведь представить такие документы проще, чем портить отношения со своими партнерами.

Достаточно ли справки о применении ОСНО для подтверждения правомерности вычета

Формально для предоставления вычета по НДС достаточно документов, подтверждающих проведение хозяйственной операции, и счета-фактуры. На практике при налоговой проверке этих документов, а также справки о применении ОСНО может быть недостаточно. Если налогоплательщик предъявляет к вычету НДС, который не уплачен его контрагентом в бюджет, могут возникнуть серьезные проблемы, связанные с необходимостью подтверждения правомерности вычета, для чего потребуется доказывание 2 аспектов:

- выполнения проверочных мероприятий по контрагенту;

- реальности проведенной хозяйственной операции, ее соответствия деловой цели.

Итак, справка о применении ОСНО — документ, форма и обязанность представления которого не регламентированы законодательством. Такого рода письмо может быть представлено как налогоплательщиком, так и налоговым органом по запросу. Кроме такого письма, осмотрительному налогоплательщику может понадобиться большое количество других документов для проверки благонадежности контрагента и подтверждения собственной добросовестности.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Источник: xn—-8sbaa0aybkqcjljp6sd.xn--p1ai