Упрощенная система налогообложения (УСН) является альтернативным способом налогообложения для некоторых предпринимателей и организаций. В 2023 году вступают в силу изменения, которые влияют на порядок перехода на УСН, сроки подачи уведомлений и другие требования.

Один из главных моментов, связанных с переходом на УСН, – заполнение регистрационного уведомления 262-1 или 262-7. Для подтверждения перехода на упрощенную систему необходимо правильно заполнить и сдать этот документ в налоговую инспекцию до установленного срока.

Важно учесть, что переход на УСН может иметь ограничения в применении. Обычно это связано с суммой годовой выручки, величиной уставного капитала и другими факторами. Перед заполнением регистрационного уведомления необходимо убедиться, что вы соответствуете установленным правилам и ограничениям.

Переход на УСН в 2023 году: информация и инструкции

Если ваша фирма или ИП планирует перейти на упрощенную систему налогообложения (УСН) с 1 января 2023 года, вы должны быть готовы к изменениям в порядке регистрации и подачи документов.

Переход на УСН уведомительный.

Как подать заявление о переходе на УСН?

Для перехода на УСН вам нужно подать заявление или письменное уведомление в налоговую инспекцию.

Заявление о переходе на УСН подается вместе с подтверждением об отсутствии задолженности перед налоговой инспекцией. Уведомление можно подать в форме письма на бумажном носителе либо подписать электронной подписью.

Какие документы нужно приложить при переходе на УСН?

Для перехода на УСН вам необходимо предоставить следующую документацию:

- Заявление о переходе на УСН;

- Подтверждение об отсутствии задолженности перед налоговой инспекцией;

- Копия регистрационного удостоверения фирмы или ИП;

- Иные документы, которые могут быть запрошены налоговой инспекцией.

Сроки подачи заявления на переход на УСН

Заявление о переходе на УСН должно быть подано не позднее, чем за 30 дней до начала применения УСН. В случае перехода в течение текущего года, заявление о переходе подается не позднее, чем за 10 дней до даты перехода.

Что делать, если налоговая инспекция отказывает в переходе на УСН?

Если налоговая инспекция отказывает в переходе на УСН, вы можете подать жалобу или обратиться к суду с требованием признать ваше право на применение УСН.

Недостатки перехода на УСН и как их преодолеть

Переход на УСН может иметь определенные недостатки, включая ограничения на размер выручки и наемного персонала. Размер выручки для перехода на УСН в 2023 году составляет 150 миллионов рублей.

Чтобы преодолеть эти ограничения, можно использовать другие способы налогообложения, такие как ООО или ОАО, или присоединиться к учетной системе налога на прибыль организаций.

Информационное извещение о переходе на УСН

После решения налоговой инспекции о переходе на УСН, вам будет выдано информационное извещение о переходе на УСН. Вместе с извещением вы получите решение налоговой инспекции о переходе на УСН и бланк формы 262-1 «Уведомление об изменении реквизитов записи в ЕГРЮЛ/ЕГРИП».

Учет при переходе на УСН с ЕНВД

Когда заполняем форму 262-7?

Форма 262-7 «Уведомление об отказе от применения ЕНВД при переходе на УСН» заполняется в случае, если ваша фирма до перехода на УСН применяла единый налог на вмененный доход.

Где взять образец заявления или письма о переходе на УСН?

Образец заявления или письма о переходе на УСН можно найти на сайте налоговой инспекции или воспользоваться образцом, который предоставляется налоговой инспекцией при приеме документов.

Как применить упрощенную систему налогообложения в 2023 году?

Порядок перехода на УСН

Для перехода на УСН необходимо подать уведомление в налоговую инспекцию по месту регистрации организации или индивидуального предпринимателя (ИП). Уведомление можно подать в письменной форме или в виде электронного документа через информационное взаимодействие с налоговыми органами.

При подаче уведомления необходимо указать следующие данные:

| 1 | Регистрационный номер налогоплательщика (ИНН) |

| 2 | Полное наименование организации или фамилия, имя, отчество ИП |

| 3 | Дата регистрации в налоговой инспекции |

| 4 | Фактический адрес места нахождения организации или ИП |

| 5 | Основной вид деятельности организации или ИП |

В случае положительного решения налоговой инспекции, вам будет выдано подтверждение о переходе на УСН. Также вам могут быть высланы уведомления о необходимости предоставить дополнительные документы для подтверждения информации.

Сроки и ограничения

Срок подачи уведомления о переходе на УСН – это 30 дней с момента принятия решения о переходе. Также, если вы решили перейти на УСН с начала года, то уведомление нужно подать до 31 декабря предыдущего года.

Ограничения применения УСН: для организаций – годовой доход не должен превышать 150 миллионов рублей, а для ИП – 60 миллионов рублей.

Заполнение уведомления

Заполняемые поля уведомления можно найти на официальном сайте налоговой службы или в форме 262-1 с инструкцией по заполнению. В случае заполнения электронного документа, можно использовать специальные программы, предоставляемые Налоговой службой.

Чтобы правильно заполнить уведомление, важно ознакомиться с требованиями и инструкцией налоговой инспекции. Внимательно проверьте правильность заполнения данных и приложите все необходимые документы.

Подаете уведомление

Уведомление о переходе на УСН можно подать лично в налоговую инспекцию или отправить почтой с уведомлением о вручении. Также есть возможность подать уведомление через информационное взаимодействие с налоговыми органами.

После подачи уведомления, вам следует получить уведомление от налоговой инспекции о принятии уведомления и переходе на УСН.

Если вам отказали в переходе на УСН, вам будет выслано мотивированное решение налоговой инспекции. В этом случае можно обратиться в налоговую инспекцию с возможностью рассмотрения заявления об отзыве мотивированного решения.

Например, для ООО переход на УСН может быть более выгодным налоговым режимом, чем уплата налогов по общей системе налогообложения.

Вместе с уведомлением обязательно приложите копии документов, подтверждающих правомочность действий (например, устава, доверенности или других документов в случае представления ваших интересов представителем).

Кто может воспользоваться УСН в 2023 году?

Для того чтобы воспользоваться УСН, фирмы и индивидуальные предприниматели должны соответствовать определенным требованиям и заполнить необходимые документы.

По образцу 262-7 Уведомления должны быть заполнены реквизиты, такие как наименование организации или ИП, ОГРН, ИНН и КПП.

Информационное письмо ФНС №262-1 о требованиях к формам заполнения и срокам подачи документов, а также их отказа можно получить в налоговых инспекциях или на официальном сайте ФНС.

Чтобы правильно подать заявление о переходе на УСН, нужно заполнить заявление в форме № НДС-2, установленной приказом ФНС.

Для подачи заявления о переходе на УСН в видео форме нужно заполнить бланк заявления и представить его в налоговую инспекцию лично или отправить по почте. Также есть возможность подать заявление через Интернет с использованием электронной подписи.

Если решение о переходе на УСН принято, налогоплательщику не нужно заполнять такие формы, как «6-НДФЛ», «Форма Р11001» и «Форма Р11002».

При переходе на УСН важно учесть следующие моменты:

- Сроки подачи заявления в 2023 году – до 30 дней до начала применения УСН.

- Регистрационный номер организации или ИП, который должен быть указан в заявлении.

- Все данные в заявлении должны быть заполнены правильно и в соответствии с требованиями.

Однако, следует помнить, что переход на УСН имеет как свои преимущества, так и недостатки. Поэтому перед принятием решения о переходе на УСН рекомендуется ознакомиться с инструкцией о переходе и консультацией с юристом или налоговым консультантом, чтобы сделать осознанный выбор.

Какие налоги входят в состав УСН в 2023 году?

В 2023 году переход на упрощенную систему налогообложения (УСН) предоставляет предпринимателям ряд преимуществ и упрощений. Однако перед принятием решения о переходе на УСН, нужно тщательно изучить моменты, связанные с новыми требованиями и условиями учета налоговых обязательств.

УСН в 2023 году включает следующие налоги:

- Единый налог на вмененный доход (ЕНВД)

- Единый сельскохозяйственный налог (ЕСН)

- Единый налог на вмененный доход для отдельных видов деятельности (ЕАХНД)

- Единый налог на вмененный доход для отдельных категорий налогоплательщиков (ЕАХДН)

Процесс перехода на УСН включает ряд обязательных действий. Для индивидуальных предпринимателей и организаций, применяющих УСН, необходимо сдать регистрационное заявление (форма Р26001 Уведомление о приеме на учет, регистрации о переходе на упрощенную систему налогообложения, налоговых отчислений, форма Р26002 Заявление о приеме на учет государственной и муниципальной социальной помощи)

Заполнение формы заявления должно быть выполнено в соответствии с требованиями ФНС и образцом 262-1 и 262-7.

Срок подачи заявления о приеме на учет составляет 30 дней с момента получения информационного письма о применении УСН. Информационное письмо о применении УСН высылаются ФНС после заполнения и сдачи всей необходимой документации.

После заполнения и сдачи заявления о приеме на учет, необходимо получить подтверждение о его регистрации в ФНС. Регистрационное уведомление обычно предоставляется в виде видео или письма с формой, которую нужно взять к заполняемым документам.

В случае успешного подтверждения регистрации заявления о приеме на учет, предприниматели и организации имеют право применять УСН с начала нового года.

Какой порядок заполнения заявления для участия в упрощенной системе налогообложения?

Переход на упрощенную систему налогообложения (УСН) в 2023 году предоставляет предприятиям и индивидуальным предпринимателям способ упростить свои налоговые обязательства. Чтобы воспользоваться этим режимом, необходимо заполнить заявление и подать его в налоговую инспекцию.

Заявление №262-1 или №262-7 (в зависимости от места регистрации организации) является основным документом при переходе на УСН. Его можно сдать в налоговую инспекцию как в электронном виде, так и в письменной форме. В случае подачи в письменной форме, заявление должно быть заполнено правильно, соблюдая требования налоговой службы. Также необходимо приложить к заявлению другие формы и документы, установленные ФНС.

Заполняем заявление на упрощенную систему налогообложения:

- Указываем режим УСН, которым планируем воспользоваться.

- Заполняем реквизиты заявителя: наименование организации или ФИО индивидуального предпринимателя.

- Указываем адрес регистрации и фактический адрес (если отличается).

- Указываем ИНН и КПП заявителя.

- Указываем контактные данные: телефон, электронную почту.

- Подтверждаем соответствие требованиям установленного порядка применения УСН.

- Сдаем документы в налоговую инспекцию не позднее установленного срока, который составляет 30 дней до начала нового отчетного периода.

При подаче заявления в электронном виде необходимо соблюдать требования к формату и подаче документов. Важно также уведомление о переходе на УСН подать до даты начала применения упрощенной системы налогообложения.

Порядок подачи заявления может быть дополнен или изменен в каждом регионе России, поэтому для получения точной информации обращайтесь в налоговое информационное бюро или налоговую инспекцию.

Заполнение заявления для участия в упрощенной системе налогообложения — важный этап в процессе перехода на УСН. Помните, что неправильно заполненное заявление или невыполненные требования могут стать причиной отказа в переходе на УСН. Поэтому важно внимательно ознакомиться с инструкциями и сроками, чтобы избежать недостатков и проблем в будущем.

Консультация юриста-консультанта

Какие изменения ожидаются в системе налогообложения с 2023 года?

С 2023 года планируется переход на упрощенную систему налогообложения (УСН). Это означает, что многие малые и средние предприятия смогут вести учет и платить налоги по более простым правилам.

Какие категории предпринимателей могут воспользоваться упрощенной системой налогообложения?

Упрощенная система налогообложения (УСН) предназначена для предприятий, чей годовой оборот не превышает определенную сумму. К разрешенным видам деятельности относятся производство товаров, оказание услуг, торговля и др.

Каким образом можно перейти на упрощенную систему налогообложения (УСН) в 2023 году?

Для перехода на упрощенную систему налогообложения (УСН) в 2023 году предприниматели должны до 1 декабря текущего года подать уведомление в налоговую инспекцию. При этом, с 1 января следующего года они будут платить налоги по УСН.

Какие документы и информацию необходимо предоставить в налоговую инспекцию при подаче уведомления о переходе на УСН?

При подаче уведомления о переходе на упрощенную систему налогообложения (УСН) необходимо предоставить следующую информацию: сведения о предприятии, размер среднесписочной численности работников, сведения о доходах и расходах, информацию о наличии счетов и иные документы, указанные в инструкциях налоговой инспекции.

В каких случаях налоговая инспекция может отказать в приеме уведомления о переходе на УСН?

Налоговая инспекция может отказать в приеме уведомления о переходе на упрощенную систему налогообложения (УСН) в случаях, когда предприятие не соответствует критериям для применения УСН, предоставленная информация оказалась неполной или некорректной, либо предприятие уже применяло другие системы налогообложения.

Какие изменения в системе налогообложения ожидаются в 2023 году?

В 2023 году планируется переход на упрощенную систему налогообложения (УСН). Это означает, что некоторые предприниматели смогут пользоваться специальными льготами и сниженными налоговыми ставками.

Кто может перейти на упрощенную систему налогообложения?

Перейти на упрощенную систему налогообложения могут только предприниматели, которые удовлетворяют определенным критериям: их годовой доход не превышает определенной суммы в зависимости от вида деятельности, они не являются плательщиками НДС и не имеют филиалов.

Источник: calculator-pensii.ru

Какой документ подтверждает переход на УСН?

У нас есть 22 ответов на вопрос Какой документ подтверждает переход на УСН? Скорее всего, этого будет достаточно, чтобы вы получили ответ на ваш вопрос.

- Где взять справку о переходе на УСН?

- Как узнать о переходе на УСН ИП?

- Как получить копию уведомления о переходе на УСН?

- Какой документ подтверждает переход на УСН? Ответы пользователей

- Какой документ подтверждает переход на УСН? Видео-ответы

Отвечает Владимир Расторгуев

Официально подтвердить применении УСН можно «Информационным письмом» из ИФНС по форме № 26.2-7, которая утверждена приложением № 7 к Приказу ФНС России от 02.11.2012 № ММВ-7-3/[email protected] 11, 2022

Нет налоговый орган какой-либо документ при уведомлении о переходе (применении) на УСН не выдает.

В общем случае подтверждение факта использования УСН не требуется, закон не содержит сведений об обязательном уведомлении контролирующих органов. Однако в случае необходимости (к примеру, по просьбе контрагента) можно сделать запрос на официальное подтверждение функционирования предпринимателя по УСН.

Обычно, если Клиенту нужен документ, подтверждающий, что ИП работает на УСН, ему направляют копию Заявления о переходе на упрощенную систему налогообложения (ф. № 26.2-1) с отметкой налоговой.

Где взять справку о переходе на УСН?

Для оформления справки о переходе на УСН необходимо подать заявление в налоговую инспекцию. Строгой формы для него нет. Срок исполнения документа — 30 дней, после чего уведомление направляется на адрес ИП или организации.

Как узнать о переходе на УСН ИП?

Если индивидуальный предприниматель забыл, на какой системе он работает сейчас, и задумывается, как узнать на упрощенке ИП или нет, ему необходимо:воспользоваться сервисами интернет-портала Федеральной налоговой службы;обратиться в ИФНС по месту регистрации лично.

Как получить копию уведомления о переходе на УСН?

Чтобы его получить, необходимо направить в ИФНС соответствующий письменный запрос в свободной форме. Письмо налоговики должны выдать в течение 30 календарных дней со дня регистрации письменного обращения в налоговой инспекции.

Какой документ подтверждает переход на УСН? Ответы пользователей

Отвечает Екатерина Шафеева

Обычно, если Клиенту нужен документ, подтверждающий, что ИП работает на УСН, ему направляют копию Заявления о переходе на упрощенную систему налогообложения .

Отвечает Иришка Бикенина

О том, какой документ его заменяет и как его получить, пойдет речь в статье. . Заявление о переходе на УСН + ВИДЕО и ИНСТРУКЦИЯ .

Отвечает Дарья Емелина

Чем подтверждается переход на УСН. Проблема в том, что НК РФ вообще не предусматривает подтверждения о применении УСН. То есть документ, аналогичный тому, .

Отвечает Саша Мирзоян

Сроки перехода на УСН достаточно жёсткие – 30 дней после регистрации . от ИФНС ответный документ, подтверждающий переход на спецрежим.

Отвечает Юлечка Романычева

Этот документ подтверждает, что налогоплательщик действительно подавал уведомление о переходе и сдаёт декларации по УСН.

Отвечает Александр Гаджиев

Можно ли где-то получить документ, который подтвердит переход на УСН, чтобы в будущем не было проблем с налоговой?» .

Отвечает Кристина Тимофеева

Документ можно переслать в налоговую службу по почте или по телекоммуникационным средствам связи. Если отсутствуют препятствия, он освобождается от части .

Отвечает Полина Спиридонова

Какие документы нужны для подтверждения УСН и как их правильно оформить. . уведомления о переходе на УСН со штампом налоговой инспекции, .

Отвечает Катя Вячеславовна

Напишите название документа, который подтверждает полномочия представителя, это может быть приказ или доверенность. Если документы подаёт представитель, он .

Источник: querybase.ru

Как правильно осуществить переход на УСН?

Упрощенная система налогообложения считается на сегодняшний день самым популярным спецрежимом в сфере предпринимательства. Основными достоинствами системы являются небольшая налоговая нагрузка и простота ведения учета. Рассмотрим далее, как осуществляется переход на УСН. Образец извещения в ИФНС также будет описан в статье.

Характеристика режима

В УСН объединено два разных варианта обложения. Они отличаются базой, ставкой и схемой расчета. Предприятие может выбрать следующие варианты при переходе на УСН:

- «Доходы «. Ставка в этом случае будет 6 %

- «Доходы – расходы». Здесь ставка 15 %.

Законодательными актами субъектов указанные показатели могут быть снижены. Так, по УСН «доходы» ставка может уменьшаться до 1 %. Во втором варианте обложения величина может находиться в диапазоне 5-15 %.

Правила и сроки перехода на УСН

Впервые зарегистрированные предприниматели могут перейти на спецрежим, направив в ИФНС уведомление. Его следует отправить в течение 30 дней с момента госрегистрации.

Уведомление о переходе на УСН можно подать сразу с документами, предъявляемыми при постановке на учет. Как правило, инспекции требуют заполнить 2 экземпляра заявления. Однако некоторые ИФНС просят и три. Один экземпляр уведомления о переходе на УСН в любом случае будет возвращен заявителю.

Какие существуют сроки? Уже зарегистрированным и ведущим деятельность юрлицам и ИП переход на УСН можно осуществить с начала нового отчетного года. Для этого не позднее 31 декабря текущего периода нужно направить извещение.

Предприниматели, прекратившие использование ЕНВД, могут подать заполненный бланк перехода на УСН и в течение года. Соответствующее право предоставляется на основании абз. 2 п. 2 ст. 346.13 НК.

Необходимо сказать, что хозяйствующие субъекты должны соблюдать определенные условия при использовании УСН. Так, в соответствии с НК, если прибыль предпринимателя в текущем году превысит 150 млн руб., то он теряет право на дальнейшее применение «упрощенки».

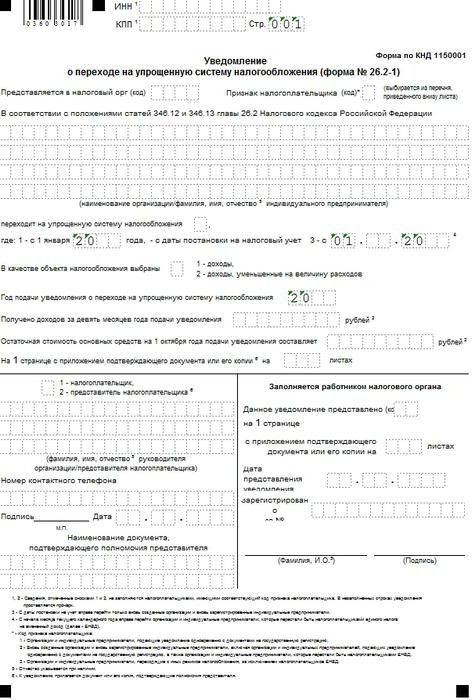

Переход на УСН: образец заполнения извещения

Рекомендуемая форма документа утверждена приказом ФНС от 2 ноября 2012 г. Ее могут использовать как вновь зарегистрировавшиеся, так и уже действующие хозяйствующие субъекты. В форме для перехода на УСН присутствуют следующие сведения:

- ИНН.

- КПП – его ставят только организации.

- Код ИФНС. Указывается цифровое обозначение инспекции, в которой зарегистрирован хозяйствующий субъект.

- Код признака плательщика. В этой строке ставится «1», если заявление о переходе на УСН подает вновь созданный субъект вместе с документами о регистрации, «2» – если лицо встает на учет после ликвидации, «3» – если используемый режим обложения меняется на УСН.

- Наименование организации либо Ф. И. О. предпринимателя. Если после указания соответствующих сведений остались пустые ячейки, в них проставляются прочерки.

- Объект обложения. В этой строке проставляется выбранный вариант ставки. Если она 6 %, проставляется «1», если 15 % — «2». Здесь же следует указать год перехода на УСН .

- Доходы за 9 мес. Указывается размер прибыли за текущий период.

- Остаточная стоимость основных средств. Она не может быть больше 100 млн руб. для организаций. Для ИП ограничения не установлены.

- Ф. И. О. руководителя предприятия либо его представителя. В первом случае ставится «1», во втором – «2».

- Контактные сведения, дата оформления и подпись заявителя.

В строке «Переходит на упрощенный режим» следует указать одну из следующих цифр:

- 1 – если переход на УСН осуществляется с другого режима с начала периода.

- 2 – для впервые регистрирующихся субъектов.

- 3 – для прекративших применение ЕНВД.

Вне зависимости от цифры необходимо проставить год смены режима обложения. Оставшаяся часть формы оформляется сотрудником ИФНС.

Особенности перехода на «упрощенку» в «1С»

Хозяйствующим субъектам, желающим перейти с ОСНО на УСН, необходимо заполнить:

- Учетную политику.

- Документ «Ввод начальных остатков».

Если до перехода на УСН в «1С: Бухгалтерия 8» предприятие уже работало, то можно продолжить применять это приложение и дальше. Нужно будет только отразить некоторые учетные операции и осуществить ряд технологических действий. В частности:

- Списать остатки по налогу с прибыли по данным налогового учета и из регистров накопления. Последние после перехода на УСН не применяются.

- Привести партионный учет по остаткам запасов в соответствие в регистре «Расходы» и на счетах бухучета.

«Помощник по переходу»

Его целесообразно использовать для совершения указанных выше операций.

Форма «Помощника по переходу на УСН » открывается в разделе «Справочники и настройки».

Перед выполнением операций следует ввести в документ «Учетная политика» новую запись. В ней указывается дата начала применения УСН и объект обложения.

Классификация операций

Действия, которые нужно совершить при переходе на «упрощенку», разделяются на подготовительные и, собственно, операции перехода.

К первым относят:

- Отражение расчетов по НДС, отнесенных на остатки авансов.

- Восстановление НДС при переходе на УСН .

Вторую группу операций составляют:

- Включение авансов в состав доходов.

- Вывод остатков для УСН.

- Списание остатков из регистров, не применяемых при «упрощенке».

Подготовительные операции осуществляются до перехода, а остальные – в момент перехода либо в первом квартале после него.

В форме «Помощника» действия выделены в виде гиперссылок. Они располагаются в порядке их совершения.

Отражение остатков

Предприятия, использующие УСН, плательщиками НДС не признаются. В этой связи необходимо проанализировать данные по остаткам авансов покупателей и сумм налога, относящихся к ним. По результатам изучения информации принимается решение о последующих действиях.

Для получения данных используется документ «Остатки НДС по авансам».

В отчете по каждому отдельному покупателю, документу расчетов и договору приводится сумма на основании данных учета на счетах: 62.02, 62.22, 62.32, а также сумма налога по информации на сч. 76.АВ.

Отчет составляется по состоянию на 31 декабря периода, предшествовавшего переходу на УСН.

В результате анализа принимается одно из решений:

- Вернуть покупателю налог, относящийся к авансовому остатку.

- Вернуть остаток полностью.

- Погасить обязательства по договору до начала применения УСН.

В первых двух случаях вводится документ «Списание с р/с», указывается вид действия «Возврат покупателю». К документу можно перейти из «Помощника» по гиперссылке «Открыть список документов для операции возврата НДС покупателям».

После завершения отражения всех возвратов действие следует отметить как выполненное.

Отражение вычета

Документы оформляются по каждой сумме в отдельности. При этом должны стоять флажки на:

- «Использовать как запись книги покупок».

- «Формировать проводки».

- «Использовать расчетный документ как счет-фактуру».

Переход к перечню документов по отражению НДС к вычету осуществляется из «Помощника» по команде «Открыть перечень документов для операции».

Табличная часть

Информацию в нее можно внести автоматически после выбора расчетного документа. Если возвращенная сумма налога меньше, чем указанная в документе, корректировка производится вручную. В поле «Событие» указывается «НДС предъявлен к вычету».

Заполнять табличный раздел «Документов оплаты» не нужно.

Восстановление НДС

Оно является обязанностью плательщика, перешедшего на «упрощенку».

Перечень случаев, при которых необходимо восстановление НДС при переходе на УСН , закреплен в 3 пункте 170 статьи НК. Он считается закрытым.

Согласно подп. 2 п. 3 данной статьи, предприятие должно восстановить «входной» налог при последующем использовании активов в процессе осуществления операций в режиме УСН.

Период

Как указано в ст. 170, восстанавливать НДС предприятие обязано в периоде, предшествующем переходу на «упрощенку». В качестве отчетного срока устанавливается квартал.

Поскольку на УСН переход осуществляется с начала года, предприятие должно восстановить НДС и показать его в декларации на последний квартал прошлого года.

Восстановление налога по продукции и материалам

Если товар не был реализован до перехода на «упрощенку», НДС восстанавливается в полном объеме. При этом следует помнить, что, если по тем или иным причинам налог к вычету не принимался, то и обязанность не возникает.

Как указывается в подп. 2 п. 3 170 статьи НК, восстановленная сумма переносится в прочие расходы по налогу с прибыли, исчисленные по завершении последнего периода использования ОСНО.

Восстановление по материалам, по которым был получен вычет при их использовании в производстве готовых изделий, не осуществляется. Это правило действует и в случае, если продукция не была продана на момент перехода на УСН.

ОС и НМА

Восстановление налога по нематериальным активам и основным средствам осуществляется пропорционально остаточной стоимости соответствующего объекта. При этом переоценка не учитывается.

Восстановление налога с полученных авансов

Если предприятие получило предоплату в счет предстоящих поставок продукции, работ, услуг, отгрузка/выполнение которых будет производиться в период использования УСН, плательщик вправе принять НДС к вычету. Соответствующее правило закрепляет п. 5 статьи 346.25 НК.

Совершить данную операцию субъект может в последнем периоде перед началом применения «упрощенки». Но для реализации этого права необходимо соблюсти следующие условия:

- Получатель аванса должен вернуть НДС покупателю.

- Должен быть платежный документ (поручение и пр.), по которому произведено перечисление возврата налога.

- Цена договора должна быть изменена на сумму НДС.

Если условия соблюдены, делается запись:

- Дб сч. 68 субсч. «Расчеты с бюджетом по НДС» Кд сч. 76 субсч. «НДС с полученных авансов» – отражается сумма перечисленного налога покупателю.

Поскольку авансовая сумма не была включена в налоговую базу по отчислению с прибыли при использовании ОСНО, ее нужно учесть (без НДС) в базе по доходам на «упрощенке» с момента перехода на нее.

Восстановление налога с недвижимости

Оно осуществляется в порядке, закрепленном п. 6 171 статьи НК.

Согласно положениям нормы, восстановление НДС, принятого ранее к вычету по недвижимым объектам, осуществляется на протяжении 10 лет. Срок начинает считаться с года начисления амортизационных выплат.

Сумма восстанавливаемого налога должна отражаться в декларации за последний период каждого года (календарного). Налог в отношении объектов, полностью самортизированных или введенных в эксплуатацию больше 15 лет назад, восстанавливать не нужно.

При переходе на УСН плательщику следует руководствоваться порядком, предусмотренном в подп. 2 п. 3 ст. 170 НК. Как ранее указывалось, суммы подлежат восстановлению в периоде, предшествовавшем переходу на «упрощенку».

Переход на ОСНО

С «упрощенки» на общий режим обложения предприятие может перейти добровольно или принудительно.

В первом случае переход с УСН на ОСНО производится в следующем календарном году. Принудительная смена системы обложения происходит в случае выявления нарушений условий применения спецрежима.

При добровольном переходе с УСН на ОСНО хозяйствующий субъект обязан проинформировать ИФНС не позже 15.01 следующего года. В случае принудительной смены уведомление направляется в течение 15 дней с даты завершения периода, в котором выявлено нарушение.

Налоговая база

При переходе на ОСНО плательщик должен определить состав расходов и доходов для последующего исчисления налога с прибыли. При этом будет иметь значение метод расчета налога.

Для предприятий, использующих кассовый способ, специальные правила не предусмотрены. В этой связи для них после перехода ничего особенно не изменится.

Специальный порядок предусмотрен только для субъектов, использующих метод начисления.

Доходы

В их состав предприятию необходимо включить величину дебиторской задолженности, сформировавшейся о время применения УСН. На «упрощенке» используется кассовый метод. Доходы образуются по мере поступления средств вне зависимости от даты реализации. Соответственно, в течение периода применения УСН стоимость отгруженной, но не оплаченной продукции (работ/услуг) в составе доходов учтена не была.

При использовании метода начисления порядок несколько иной. Субъект включает выручку в доходы по мере отгрузки. Соответственно, после перехода на ОСНО стоимость реализованной, но не оплаченной продукции (работ/услуг) отражают в составе поступлений.

Вне зависимости от даты фактического погашения дебиторской задолженности увеличение доходов необходимо осуществить в месяце перехода на общую систему обложения. При поступлении оплаты за товары (услуги/работы), реализованные во время использования «упрощенки», после перехода на ОСНО НДС не начисляется. Это правило следует из положений подп. 1 и абз. 2 подп.

2 2 пункта статьи 346.25 НК, а также подтверждается пояснениями Минфина.

Расходы

В их состав включается непогашенная кредиторская задолженность перед бюджетом, поставщиками, работниками и пр. К примеру, если предприятие предоставило услуги до перехода на ОСНО, а оплата поступила после, стоимость учитывается при исчислении базы по налогу с прибыли. Это связано с тем, что при УСН применяется кассовый метод – формирование расходов осуществляется по мере их оплаты. Соответственно, непогашенные затраты не уменьшают базу по налогу.

При использовании метода начисления расходы следует признавать в периоде их возникновения. Момент их оплаты не влияет на дату признания. Соответственно, после перехода на ОСНО стоимость предоставленных, но не оплаченных услуг следует включить в расходы. Вне зависимости от даты фактического погашения задолженности их увеличение происходит в месяце перехода на общий режим обложения.

Авансы

Незакрытые авансовые суммы, полученные до смены режима, не влияют на налоговую базу в переходном периоде.

В поступления, принимаемые в расчет при исчислении налога с прибыли, включают выручку от продажи продукции (производства работ/предоставления услуг), оплата (частичная в том числе) которых не была осуществлена до момента перехода. Поскольку деньги поступили до изменения режима, к началу применения ОСНО покупатели не имеют никакой задолженности перед предприятием.

Авансы, которые были получены до смены режима, включаются в расчет при исчислении базы по единому налогу. Правило вытекает из положений 251 статьи, которую субъекты, применяющие УСН, обязаны соблюдать. Порядок действует и в случае, когда продукция (услуги/работы) будут отгружены (предоставлены/выполнены) после перехода на ОСНО. Соответственно, если в счет авансового платежа, полученного при применении УСН, предприятие отгрузило товары (выполнило работы/предоставило услуги), выручка не увеличивает базу по налогу с прибыли.

Источник: www.syl.ru