Плательщиками единого социального налога признаются: организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями, адвокаты.

Налогоплательщики объединены в две категории, различающиеся объектом налогообложения, порядком исчисления и уплаты ЕСН [ст. 235 НК РФ].

К первой категории налогоплательщиков — лицам, производящим выплаты физическим лицам, относятся:

организации — юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации [п. 2 ст. 11 НК РФ]. Например, филиал иностранной компании, созданный на территории РФ, является налогоплательщиком единого социального налога, если он производит выплаты и вознаграждения в пользу физических лиц;

Как ИП на УСН уменьшить налог за счёт уплаты страховых взносов

физические лица, не признаваемые индивидуальными предпринимателями.

Ко второй категории налогоплательщиков, то есть тех, кто самостоятельно обеспечивает себя работой, относятся индивидуальные предприниматели и адвокаты. Налогоплательщики, относящиеся ко второй категории, то есть указанные в пп. 2 п. 1 ст. 235 НК РФ, не уплачивают налог в части сумм, зачисляемых в ФСС РФ [п. 1 ст.

245 НК РФ].

Налогоплательщики, применяющие специальные налоговые режимы — систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), упрощенную систему налогообложения.

Систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности [главы 26.1, 26.2 и 26.3 НК РФ], в связи с введением такой деятельности единый социальный налог не уплачивают, но для них сохраняется обязанность по уплате страховых взносов на обязательное пенсионное страхование.

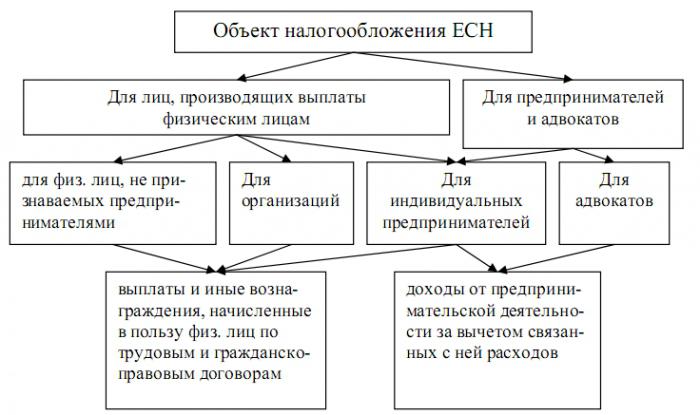

Объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые налогоплательщикам в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам.

Объектом налогообложения признаются выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые налогоплательщиками в пользу физических лиц.

Объектом налогообложения признаются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Трудовой договор — соглашение между работодателем и работником, в соответствии с которым, работодатель обязуется предоставить работнику работу по обусловленной трудовой функции. Обеспечить условия труда, предусмотренные Трудовым кодексом РФ, законами и иными нормативными правовыми актами, коллективным договором, соглашениями, локальными нормативными актами, содержащими нормы трудового права, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию, соблюдать действующие в организации правила внутреннего трудового распорядка. Сторонами трудового договора являются работодатель и работник [ст. 56 Трудового кодекса РФ].

Согласно ст. 129 Трудового кодекса РФ оплата труда — это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Состав расходов на оплату труда для целей налогообложения определен ст. 255 НК РФ. К объекту налогообложения по ЕСН относятся также выплаты по гражданско-правовому договору, предметом которого является выполнение работ, оказание услуг.

В соответствии с ранее действовавшим порядком уплаты страховых взносов в социальные внебюджетные фонды на вознаграждения, выплачиваемые по договорам гражданско-правового характера, исключая вознаграждения, выплачиваемые по гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг, страховые взносы не начислялись.

Вместе с тем к выплатам, производимым по гражданско-правовым договорам, неприменимы положения ст. 238 НК РФ, устанавливающие перечень сумм, не подлежащих налогообложению, так как в этих положениях речь идет о выплатах в пользу работников — лиц, работающих по трудовым договорам.

В соответствии с пп. 2 п. 1 ст. 238 НК РФ не подлежат налогообложению все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), в том числе связанных с выполнением физическим лицом трудовых обязанностей.

При заключении гражданско-правового договора налогоплательщику следует разграничивать собственно размер вознаграждения и иные выплаты, связанные с оплатой инвентаря, материалов и т.п.

Вознаграждение исполнителя, подлежащее налогообложению единым социальным налогом, может трактоваться в узком смысле: только как собственно вознаграждение без учета компенсации издержек. Гражданский кодекс различает вознаграждение и компенсацию издержек.

В случае если понятию «выплата» придавать широкую трактовку, то есть рассматривать его как любую выплату, начисленную физическому лицу на основании гражданско-правового договора, можно обратиться к ст. 237 НК РФ, согласно которой в налоговую базу включаются выплаты в любой форме, в частности, полная или частичная оплата товаров (работ, услуг). Но при этом в указанной статье речь идет о физическом лице — работнике, то есть о стороне трудового договора.

Авторский договор — это договор о передаче имущественных прав автора. Видами договора являются: авторский договор о передаче исключительных прав или авторский договор о передаче неисключительных прав. Авторский договор должен предусматривать: способы использования произведения (конкретные права, передаваемые поданному договору); срок и территорию, на которые передается право; размер вознаграждения и (или) порядок определения размера вознаграждения за каждый способ использования произведения, порядок и сроки его выплаты, а также другие условия, которые стороны сочтут существенными для данного договора.

Передача имущественных прав, принадлежащих автору, регулируется Законом РФ от 09.07.93 №5351-1 «Об авторском праве и смежных правах».

Особенности определения объекта налогообложения при исчислении платежей в ФСС В части суммы единого социального налога, подлежащей зачислению в Фонд социального страхования РФ, помимо прочего не включаются также любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера и авторским договорам. Таким образом, сумма налога, причитающаяся с выплат по указанным договорам, меньше суммы налога, начисляемой на выплаты по трудовым договорам.

Статья 237 НК РФ связывает такие выплаты с выполнением физическим лицом работы исключительно по трудовому договору. Сохранение такой оговорки объясняется необходимостью сокращения возможностей по уклонению от налогообложения.

В статье 238 НК РФ в качестве сумм, не подлежащих налогообложению, сохраняются отдельные выплаты, не признаваемые объектом налогообложения. Например, материальная помощь, оказываемая членам семьи умершего работника [пп. 3 п. 1 ст. 238 НК РФ].

Ставки единого социального налога

Единый социальный налог исчисляется по регрессивной шкале налоговых ставок. Ставка, по которой уплачивается налог, определяется величиной налоговой базы.

Налоговая ставка зависит и от категории налогоплательщиков, но для всех категорий сохраняется главный принцип регрессивного исчисления — чем выше сумма налогооблагаемых выплат и вознаграждений, тем ниже ставка [ст. 241 НК РФ].

Ставки ЕСН для налогоплательщиков, производящих выплаты физическим лицам (кроме отдельных категорий налогоплательщиков). В пункте 1 ст. 241 НК РФ установлены ставки ЕСН.

Они представляют собой регрессивную шкалу (чем выше размер налоговой базы, тем ниже ставка налога), в виде соответствующих таблиц для разных налогоплательщиков. Согласно п. 1 ст. 241 НК РФ [в редакции Закона №70] регрессивная шкала ставок ЕСН, представлена в таблице 1.

Установлена для следующих налогоплательщиков, производящих выплаты физическим лицам:

физических лиц, не признаваемых индивидуальными предпринимателями.

Источник: studbooks.net

Налоги и налогообложение

![]()

![]()

Единый социальный налог (ЕСН) — это прямой федеральный налог, установленный главой 24 НК. Он введен с 1 января 2001 г. и действует до 1 января 2010 г. ЕСН заменил собой применяемые ранее отдельные отчисления в государственные внебюджетные фонды — Пенсионный фонд, Фонд социального страхования и федеральный и региональные Фонды обязательного медицинского страхования. При этом данная новация не отменила целевого назначения налога, средства от его сбора по-прежнему поступают в указанные выше фонды. Основное предназначение ЕСН — обеспечение аккумуляции финансовых ресурсов для реализации прав граждан РФ на государственное пенсионное, социальное обеспечение и медицинскую помощь.

С введением ЕСН функции администрирования нового налога были переданы налоговым органам.

Для всех налогоплательщиков был установлен единый порядок исчисления налоговой базы по платежам в социальные фонды, что значительно облегчило техническое исчисление налога, упростило налоговый контроль за его исчислением и уплатой.

Основные элементы ЕСН представлены на рисунке.

Определение плательщиков ЕСН имеет важное значение, так как ставки данного налога зависят от того, к какой категории они относятся.

Первую категорию образуют работодатели, производящие выплаты наемным работникам (далее будем именовать их налогоплательщиками-работодателями):

- организации;

- индивидуальные предприниматели;

- физические лица, не признаваемые индивидуальными предпринимателями, но производящие выплаты другим физическим лицам.

Вторую категорию образуют лица, получающие собственные доходы (в дальнейшем будем именовать их налогоплательщиками- предпринимателями):

- индивидуальные предприниматели;

- адвокаты, нотариусы, занимающиеся частной практикой.

На практике нередки случаи, когда один и тот же налогоплательщик одновременно может относиться к обеим категориям. В этом случае он является налогоплательщиком по каждому отдельно взятому основанию.

При исчислении ЕСН объект налогообложения зависит от того, к какой категории принадлежат налогоплательщики.

Для налогоплательщиков-работодателей объектом налогообложения являются выплаты и иные вознаграждения, начисляемые налогоплательщиком в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (кроме вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам, нотариусам), а также по авторским договорам.

Для налогоплательщиков-предпринимателей объектом налогообложения являются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Все перечисленные выше выплаты не признаются объектом налогообложения, если:

- у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде;

- у налогоплательщиков-предпринимателей или физических лиц такие выплаты не уменьшают налоговую базу по НДФЛ в текущем отчетном (налоговом) периоде.

Налоговая база определяется исходя из стоимостной оценки установленного НК объекта налогообложения.

Для налогоплательщиков-работодателей она определяется как сумма выплат, являющихся объектом обложения, начисленных работодателями за налоговый период в пользу работников. При определении налоговой базы учитываются любые выплаты, начисленные работодателями в пользу работников независимо от их формы выплат, за исключением выплат, не признаваемых объектом налогообложения, и не подлежащих налогообложению в соответствии со ст. 238 НК.

В отличие от ранее существовавшего порядка отчислений во внебюджетные фонды налогоплательщики-работодатели при исчислении ЕСН должны теперь определять налоговую базу отдельно по каждому работнику в течение всего налогового периода с его начала и по истечении каждого месяца нарастающим итогом. При определении налоговой базы не учитываются доходы, полученные работниками от других работодателей.

Налоговая база налогоплательщиков-предпринимателей определяется как сумма доходов, являющихся объектом обложения, которые получены за налоговый период как в денежной, так и в натуральной форме от предпринимательской или другой профессиональной деятельности, за вычетом расходов, связанных с их извлечением. При этом состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль в главе 25 НК.

Существует ряд выплат, которые не подлежат налогообложению ЕСН в соответствии со ст. 238 НК. В частности, к ним относятся государственные пособия, некоторые компенсационные выплаты, суммы единовременной материальной помощи и др. Полный перечень таких выплат с небольшими изменениями продублирован в Федеральном законе о страховых взносах на обязательное пенсионное, социальное и медицинское страхование, которые будут применяться вместо ЕСН с 1 января 2010 г. (см. главу 12 учебника).

По ЕСН установлены налоговые льготы. Так, от уплаты налога освобождаются доходы, суммы выплат и иных вознаграждений, не превышающие в течение налогового периода 100 тыс. руб. в пользу лиц, являющихся инвалидами I, II или III группы, а также выплаты любым физическим лицам в тех же пределах, производимые общественными организациями инвалидов и организациями, использующими труд инвалидов (ст. 239 НК).

Налоговый период в соответствии со ст. 240 НК — календарный год. Отчетные периоды — первый квартал, полугодие и девять месяцев.

Налоговые ставки по ЕСН в соответствии со ст. 241 НК дифференцированы по категориям налогоплательщиков (налогоплательщики-работодатели; сельскохозяйственные товаропроизводители; налогоплательщики, осуществляющие деятельность в области информационных технологий; ИП; адвокаты; нотариусы). Следует отметить, что для всех категорий налогоплательщиков ставки носят регрессивный характер, т.е. с увеличением налоговой базы размер ставки уменьшается. Наиболее распространенная шкала ставок ЕСН для налогоплательщиков-работодателей представлена в таблице.

Порядок исчисления ЕСН регулируется в ст. 243—245 НК. Сумма налога исчисляется и уплачивается налогоплательщиками отдельно в федеральный бюджет и каждый фонд. При этом она определяется как соответствующая процентная доля налоговой базы.

- сумму налога, подлежащую оплате в фонд социального страхования, на сумму самостоятельно произведенных расходов, на предусмотренные законодательством РФ цели государственного социального страхования;

- сумму налога, (авансового платежа), подлежащую уплате в федеральный бюджет, на сумму исчисленных за этот же период страховых взносов (авансовых платежей) на обязательное пенсионное страхование (налоговый вычет) в пределах сумм, исчисленных из законодательно установленных тарифов страховых взносов.

Налогоплательщики, получающие собственные доходы, не исчисляют и не уплачивают налог в части сумм, зачисляемых в Фонд социального страхования РФ, соответственно и не производят такое уменьшение сумм налога.

Порядок и сроки уплаты ЕСН налогоплательщиками-работодателями определяется следующим образом (ст. 243 НК).

1 В течение отчетного периода по итогам каждого календарного месяца налогоплательщики исчисляют ежемесячные авансовые платежи по налогу и уплачивают их не позднее 15-го числа следующего месяца.

2 По итогам отчетного периода (три, шесть и девять месяцев) не позднее 20-го числа месяца, следующего за отчетным периодом, налогоплательщики исчисляют и уплачивают разницу между суммами исчисленного и уплаченного ЕСН (авансовых платежей), представляют расчет в налоговый орган.

3 По итогам налогового периода (года) налогоплательщики представляют налоговую декларацию не позднее 30 марта года, следующего за истекшим.

Источник: isfic.info

ЕСН — это. Начисление, взносы, проводки, отчисления, проценты и расчет ЕСН

Единый социальный налог (ЕСН) — это серьезное новаторство в налоговой системе. Он смог заменить собой действовавшие ранее налоги, которые поступали в три государственных внебюджетных социальных фонда. До введения ЕСН плательщики обязаны были предоставлять отдельные формы отчетов в каждый из вышеперечисленных фондов, а также своевременно производить оплату в сроки, установленные соответствующим фондом.

История возникновения ЕСН

Идея внедрения единого социального налога (ЕСН), который бы охватил все страховые взносы, возникла в далеком 1998 г., когда Госналогслужба предложила создать единственную унифицированную базу налогооблажения, передав все функции учета и контроля единому ведомству. Однако в те годы этот замысел остался незавершенным, поэтому его пришлось заморозить.

Спустя 2 года была принята вторая часть Налогового кодекса РФ, а также Федеральный закон от 05.09.2000 г. С 01.01.2001 г. заработал новый порядок исчислений и уплаты взносов в социальные внебюджетные фонды РФ. Глава 24 ч. 2 гласила о введении ЕСН. Налог в Пенсионный фонд, а также налоги в Фонд социального страхования и фонды обязательного медицинского страхования были консолидированы в составе ЕСН, чтобы мобилизировать средства для реализации прав граждан на пенсионное и социальное обеспечение, а также должную медпомощь. В дополнение к этому был установлен определенный порядок по взносам на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний.

ЕСН: сущность и характеристика

Переход к открытой рыночной экономике в России ознаменовался кардинальными изменениями в финансовой системе, когда внебюджетные фонды стали отсоединяться от общегосударственной бюджетной системы. По причине бюджетного дефицита, инфляции, спада производства, роста непредвиденных расходов и прочих обстоятельств образование внебюджетных фондов стало одним из важнейших элементов в обновлении механизмов деятельности учреждений соцобслуживания. Как говорилось ранее, ЕСН был введен после вступления в силу 2-ой части Налогового кодекса РФ. Вообще, ЕСН — это налог, призванный заменить все взносы по страхованию в вышеупомянутые фонды, но без взносов на страховку от несчастных случаев и профзаболеваний, которые необходимо уплачивать независимо от ЕСН.

В 2010 г. ЕСН был отменен, а на смену ему пришли страховые взносы, которые, впрочем, не сильно отличались от последнего. Значительными различиями между ЕСН и страховыми взносами стала сама уплата налогов: раньше граждане платили через налоговую службу, а с приходом страховых взносов стали оплачивать налоги во внебюджетные фонды. Кроме этого, были несколько изменены налоговые тарифы. Однако с 1 января 2014 г. было внесено предложение о возвращении к старой схеме ЕСН, действовавшей до 2010 г.

Объекты налогообложений

Для налогоплательщиков 1-ой группы объектами налогообложений являются все начисляемые выплаты, а также вознаграждения, премии и прочие доходы, среди которых оплата по гражданско-правовым договорам, авторскими и лицензионными договорам и, наконец, выплаты, предназначенные для оказания материальной помощи. Стоит отметить интересный факт, что все вышеназванные доходы могут и не быть объектами налогообложения, если они выплачивались из прибыли, что была на оставшемся счету организации.

Для предпринимателей объектами налогообложения являются все доходы, которые они получают от своей предпринимательской/профессиональной деятельности, но за вычетом расходов, связанных с их извлечением.

Напоследок скажем, что к объектам налогообложения не относятся различные выплаты, предмет которых — переход прав собственности на имущество либо передача на временное пользование имуществом. К примеру, такими договорами могут быть договор «купли-продажи» и договор на аренду.

Налоговая база для ЕСН

Опираясь на установленные законодательством объекты налогообложений, формируется и налоговая база. Для работодателей она определяется:

- всевозможными вознаграждениями и выплатами, осуществляемыми в соответствии с трудовым законодательством;

- оплатой по гражданско-правовым договорам;

- доходами с авторских и лицензионных договоров;

- различными выплатами для оказания материальной помощи и другими безвозмездными выплатами.

Когда определяется налоговая база, учитываются все доходы, которые так или иначе начислены рабочим их работодателями в денежной либо натуральной форме, а также под видом социальных, материальных и иных благ, за вычетом не подлежащих обложению доходов, о которых мы поговорим позже. Когда происходит начисление ЕСН, налогоплательщики-работодатели обязаны определять налоговую базу по каждому работнику отдельно на протяжении всего налогового периода. Налоговая база предпринимателей — это обобщенная сумма доходов, которая является объектом обложения и была получена ими за налоговый период за исключением расходов, не связанных с их извлечением. Полученные работниками доходы в натуральной форме (товары, услуги) нужно учитывать в составе налогооблагаемых доходов, исходя из их ценности/стоимости, что определяются по ст. 40 НК РФ, отталкиваясь от рыночных тарифов и цен.

Выплаты, не включающиеся в налоговую базу

К таким относятся следующие:

- государственные пособия;

- компенсации при увольнении;

- расходы на командировки;

- возмещение причиненного здоровью вреда;

- компенсации за использование личных вещей работников;

- всевозможные компенсации спортсменам;

- другие виды компенсаций;

- предоставление бесплатного питания;

- доходы, получаемые членами крестьянского хозяйства;

- возмещение расходов на повышение профессионального уровня рабочих;

- взносы по обязательному/добровольному страхованию рабочих;

- материальные выплаты бюджетникам;

- единоразовые материальные выплаты;

- бесплатное предоставление жилья;

- доходы членов родовых общин немногочисленных народов Севера;

- прочие выплаты, установленные ст. 237 НК РФ.

Плательщики

Плательщиками ЕСН будут выступать те же лица, которые уплачивают взносы во внебюджетные фонды. Говоря по существу, ныне насчитывается всего 2 группы плательщиков, где к первой относятся наемные работники, организации, предприниматели и корпоративные образования, которые обладают гражданской правоспособностью, а ко второй — самозанятые граждане (адвокаты, нотариусы, родовые общины немногочисленных народов Севера, занимающиеся традиционным хозяйством и другие).

Если налогоплательщики принадлежат к обеим категориям, значит они уплачивают налоги по двум основаниям. К примеру, индивидуальный предприниматель, который использует труд наемных рабочих, обязан уплачивать ЕСН с полученных от предпринимательской деятельности доходов, а также с начисленных выплат в пользу своих рабочих. Нотариусы, детективы и охранники, которые занимаются частной практикой, не относятся к отдельному классу плательщиков по той причине, что они уже включены в группу «индивидуальных предпринимателей», что закреплено п. 2 ст. 11 НК РФ.

Ставка ЕСН в 2013 году и 2014 г.

В России наблюдается постепенный рост налоговой нагрузки, что вызвано «старением нации», а впоследствии и падением количества трудоспособных и работающих граждан. Разумеется, пожилое поколение нужно лечить и регулярно выплачивать этим людям пенсии. Ныне наименьшие страховые взносы платят индивидуальные предприниматели и другие самозанятые граждане.

Они платят фиксированный страховой взнос, который заметно ниже, чем у «средних» сотрудников, работающих на кого-либо. Что касается собственно процентов на страховые взносы (ЕСН), то в 2013 г. они составили 30% от заработной платы. Плюс к этому с 2012 г. изымалась дополнительная ставка в размере 10% для заработной платы свыше 512 тысяч рублей, 568 тысяч — в 2013 г. и ожидается для зарплат свыше 624 тысяч в 2014 г. ЕСН в 2014 г. ожидаемо поднялся до 34%. По причине резкого повышения ставок в 2010 г., которые выросли на 8% (с 26% до 34%), большинство малых предприятий ушли «в тень», так как не в силах были перенести столь существенную нагрузку на их бизнес.

Как расчитать ЕСН?

Расчет ЕСН в 2014 г. происходит по следующему алгоритму:

1. Сперва необходимо определить базу налогообложения, которая является суммой доходов физического лица. Она может быть получена им как зарплата (то есть по трудовым договорам) или же под видом других выплат, выдающихся по гражданско-правовым договорам: авторские вознаграждения, награда за выполнение работы и прочее. Плюс к этому плательщиками ЕСН выступят и организации, и индивидуальные предприниматели, которые используют труд наемных рабочих.

2. Следующим шагом станет определение ставки налога. Она обладает регрессивной шкалой, при которой с большей суммы удерживаются меньшие проценты. Для основной массы плательщиков общий процент составит 30% (для доходов от 1 до 624000 рублей): отчисления ЕСН в Пенсионный Фонд России – 22%, в Фонд обязательного медстрахования – 5,1%, в Фонд соцстраха – 2,9%. Поверх предельной суммы (624 тысячи) будет удерживаться 10%.

Налоговые периоды

Налоговый период составляет 1 календарный год. При этом для 1-ой группы налогоплательщиков существуют и отчетные периоды (квартал, 6 и 9 месяцев). Для 2-ой группы такие периоды отсутствуют. По окончании налогового периода налогоплательщикам необходимо подать налоговую декларацию.

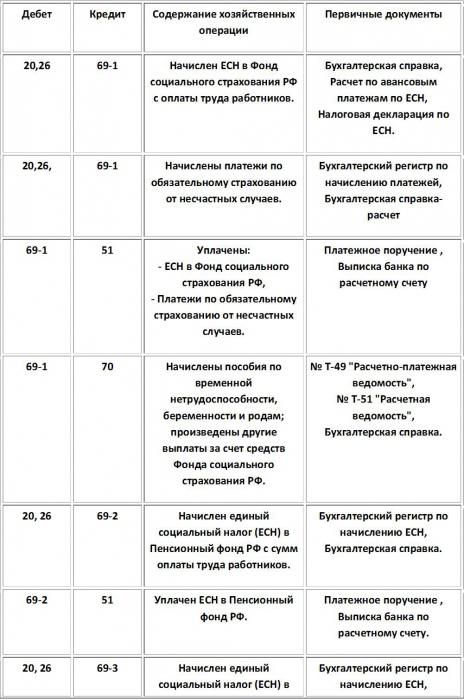

Типовые проводки начисления ЕСН

ЕСН. Проводки по его начислению

Налоговые льготы

Согласно российскому налоговому законодательству установлено, что от уплаты налога освобождались (до отмены ЕСН в 2010 г.) следующие организации и лица:

- В организациях начисление ЕСН не удерживается с сумм выплат и прочих вознаграждений, которые на протяжении налогового периода не превышают 100 тысяч рублей на каждое физическое лицо, которое является инвалидом I, II или III группы.

- Для общественных организаций инвалидов (ООИ). В данной категории налоги не удерживаются, если среди участников насчитывается не менее 80% инвалидов и их законных представителей. Распространяется это и на их региональные отделения.

- Для учреждений, где уставный капитал формируется из вкладов (ООИ), среднесписочная численность которых [инвалидов] составляет не менее 50%. Плюс к этому доля в заработной плате должна быть на отметке не ниже 25%.

- Организации, которые были созданы для достижения социальных целей, среди которых и помощь инвалидам, детям-инвалидам и их родителям. Стоит отметить, что владельцами имущества при этом должны быть только ООИ.

Ныне льготный процент ЕСН (страховых взносов) также присутствует. К примеру, в 2013 г. льготная ставка составила 20% — в ПФР, ФСС – 0%, ФОМС – 0%.

Предпосылки возврата к ЕСН

Для многих информация о возврате не показалась удивительной, ведь ЕСН — это важная составляющая налоговой системы РФ в 2000-ых годах. Большинство экспертов ссылаются на то, что к основным причинам возврата к ЕСН стало то, что замена ЕСН страховыми взносами, шкала которых изменилась в пользу более регрессивной и увеличения ставок обязательных взносов с 26% до 34% от ФОТ (фонд оплаты труда), не обеспечила сбалансированности пенсионной системы, а только привела к повышению налоговой нагрузки и различным усложнениям администрирования. Из этого можно заключить вывод, что возврат к ЕСН, скорее всего, доброжелательно будет воспринят бизнесом (особенно малым), а сама система устроит как государство, так и предпринимательство. В 2010-13 гг. все предприниматели вынуждены были обращаться в три (!) органа, что, в свою очередь, увеличивало расходы на ведение бухгалтерии.

Стране также не выгодно содержать увеличенный штат госслужащих, что усложняет контроль финансовой деятельности предпринимателей. Помимо этого, мы уже упоминали и о том, что по причине резких повышений ставок множество мелких компаний ушло «в тень». Так что пока прогнозируются только положительные изменения. С другой стороны, в 2014 г. увеличена ставка соцплатежей, ведь ЕСН составляет ныне 34% (обычный) и 26% (льготный), что уже не сильно обрадует бизнесменов.

Заключение

Прошло уже довольно много времени, чтобы система налогообложения ЕСН стала близкой и понятной для всех налогоплательщиков. Между тем стоит отметить, что отдельные положения в НК РФ требуют дополнительных доработок и разъяснений. Отмена ЕСН не сказалась слишком негативно на налоговой системе, однако и практика внедрения страховых взносов не привнесла каких-либо улучшений, усилив налоговую нагрузку. Нынче ставки по ЕСН составляют 34% и 26% для основной массы плательщиков и льготников соответственно, что не слишком лояльно по отношению к предпринимателям. Однако стоит отметить, что ЕСН — это хорошая альтернатива страховым взносам, что может улучшить налоговую ситуацию в стране.

Источник: fb.ru