Фонд заработной платы состоит из выплат, которые начисляют сотрудникам за проделанную работу. В расчет ФЗП включают все, что связано с выполнением трудовых обязанностей. Но есть выплаты, которые не входят в зарплатный фонд.

Что такое фонд заработной платы, и для чего он нужен

Разберемся, что такое ФЗП — это совокупность затрат, направленных на оплату труда служащим, за определенный промежуток времени. Показатель учитывает не только денежные, но и натуральные поощрения. Компенсацию за питание в местной столовой, квартплату за сотрудника, возмещение расходов на топливо тоже включают в суммарную величину зарплаты.

Конкретного определения ФЗП нет. Общепринятая расшифровка ФЗП — фонд заработной платы. По правилам в зарплатный расчет включают все выплаты, напрямую связанные с вознаграждением работников за труд: начисления по окладам и тарифным ставкам, премии по результатам работы, компенсационные и стимулирующие надбавки и пр.

В локальных нормативах организации определено, кто устанавливает фонд заработной платы: расчетами занимается бухгалтер, а утверждает его руководитель. Для исчисления показателя понадобятся штатное расписание и регистры учета за год: расчетные ведомости, табели рабочего времени.

Как рассчитать фонд оплаты труда?

В чем его отличие от ФОТ

Разберем, как между собой соотносятся фонд оплаты труда (ФОТ) и фонд заработной платы (ФЗП): ФОТ — обобщенный, а зарплатный фонд — более узкий показатель. В ФОТ учитывают все выплаты, связанные с персоналом: периодические, разовые, социальные и налоговые отчисления.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно определить ФОТ организации.

Получите бесплатный доступ , чтобы прочитать.

В ФЗП входят только выплаты, непосредственно связанные с вознаграждением сотрудников, социальные выплаты в нем не учитываются — это и есть ключевое отличие ФЗП от ФОТ организации. То есть в фонд оплаты труда входит как ФЗП, так и другие обязательные и необязательные выплаты. По факту, ФЗП — это ФОТ за вычетом дополнительных расходов на персонал.

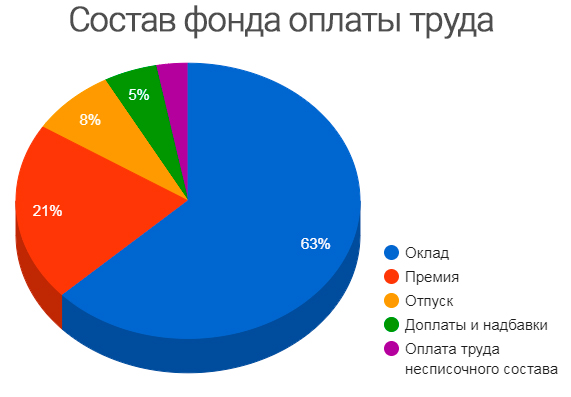

Структура ФЗП

Бухгалтерия рассчитывает фонд заработной платы в разрезе должностей на основе штатного расписания. Это суммарная величина, в которой учитываются все выплаты служащим предприятия: как штатным сотрудникам, так и совместителям.

Структура суммарного зарплатного показателя зависит от отраслевых и организационных особенностей предприятия. Зарплату начисляют и платят на основании локальных нормативов — коллективного договора, положений об оплате труда, о доплатах и надбавках, премировании. В этих актах фиксируются все компенсации, премии и поощрения, положенные работникам конкретного предприятия.

В обобщенном виде фонд заработной платы включает в себя такие выплаты:

- зарплату (в денежной и натуральной форме);

- расчеты за неотработанное время (отпускные);

- доплаты, надбавки и поощрения (стимулирующие, компенсационные, премирование);

- различные регулярные компенсации (питание, проживание, топливо).

Оплата за неотработанное время тоже учитывается в расчетах. Если сотрудник отсутствовал на работе по уважительной причине, то ему это компенсируют. К таким причинам относится отпуск, обучение и переподготовка, простои на предприятии, выполнение общественных обязанностей и другие основания, не зависящие от работника.

Некоторые выплаты не включают в фонд заработной платы. Разовые премии, дивиденды, перечисления от специальных учреждений, материальная помощь и кредиты от работодателя не учитываются в составе суммарного зарплатного показателя.

Расчет ФЗП

Ключевое отличие фонда оплаты труда от фонда заработной платы — это состав выплат: в ФОТ учитывают все, что платят сотруднику, а в ФЗП включают только вознаграждение за выполнение трудовых обязанностей. Единой формулы для исчисления показателей нет. Расчет зависит от конкретных выплат, которые закреплены в локальных нормативах предприятия.

Основанием для исчисления служат штатные расписания и фактические данные учета, отраженные в расчетных ведомостях и табелях отработанного времени. Для расчета следует установить конкретный интервал времени. Обычно расчетчики используют такие временные промежутки — час, день, месяц, год.

Вот как рассчитать фонд заработной платы как процент затрат на сотрудников:

Этот расчет позволяет определить долю зарплатных отчислений в составе совокупных затрат на персонал.

Годовой показатель определяют по формуле:

А вот формула для почасовой оплаты:

Приведем пример расчета.

Допустим, среднесписочная численность организации — 50 работников. 20 из них ежемесячно получают по 35 000 рублей, еще 10 — по 25 000 рублей, 15 — по 20 000 рублей и 5 — по 15 000 рублей.

Среднемесячная зарплата = (20 × 35 000 + 10 × 25 000 + 15 × 20 000 + 5 × 15 000) / 50 = 1 325 000 / 50 = 26 500.

Годовой ФОТ = 26 500 × 50 × 12 = 15 900 000 рублей.

ФЗП = ФОТ — 13 % = 15 900 000 — 13 % = 13 833 000 рублей.

Таким образом, ФОТ рассчитывается по начислениям, а ФЗП — по фактическим перечислениям без налога на доходы физлиц.

Еще один пример расчета.

- директор — с зарплатой 65 000 рублей;

- главный бухгалтер — 55 000 рублей;

- бухгалтер — 45 000 рублей;

- 7 преподавателей — с зарплатой 35 000 рублей у каждого;

- 2 охранника — с зарплатой 25 000 рублей у каждого;

- 2 уборщицы — с зарплатой 15 000 рублей у каждой.

- онлайн-калькулятор среднедневного заработка;

- онлайн-калькулятор зарплаты по окладу;

- калькулятор среднесписочной численности работников.

Об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: gosuchetnik.ru

Налоги с фонда оплаты труда в 2023 году, налогообложение ФОТ

Вопрос об уменьшении налогового бремени на фонд оплаты труда стоит перед бухгалтерами остро. Связано это с отменой единого социального налога для индивидуальных предпринимателей и организаций с упрощенной системой обложения и заменой его на страховые взносы во внебюджетные фонды, которые составляют 30% от ФОТ в 2023 году. При этом на доходы физических лиц налог продолжает существовать. Все это приводит к постоянному поиску схем оптимизации оплаты труда, а как следствие к снижению налогового бремени.

Уменьшить фонд з/п можно несколькими способами:

• Перевести выплаты в «конвертную» систему;

• Изменить систему вознаграждения, путем перевода ее в форму отличную от денежного эквивалента;

• Перераспределение основной заработной платы в иные формы.

Расчет фонда заработной платы в 2023 году

Для того чтобы понять зачем уменьшать ФОТ, приведем пример расчета страховых взносов. Предположим работник получает з/п в 50000 руб. Из данной суммы вычитается подоходный налог (НДФЛ) 13%, таким образом, что бы сохранить чистую зарплату на уровне 50 тыс., необходимо начислить 57470 руб. С этой суммы необходимо выплатить страховой взнос в размере 30 % — 57470 * 30% = 17240 руб. Из налога на прибыль предприятия можно будет вычесть только 20% затраченной суммы: (50000+17240) * 20% = 13450 руб.

Заплатив подоходный налог (6500 руб.) и страховой взнос (17240 руб.) предприятие израсходовало 23740 руб. на эти выплаты. При этом сэкономило 13450 руб. на возврате. Чистая налоговая нагрузка составила 23740 – 13450 =10 290 руб. Относительная составит: 10290/50000 = 0,206 или 20.6%. При УСНО она варьирует от 27 до 49.5%.

Таким образом, при исчислении относительной нагрузки необходимо учитывать: налог на прибыль (20%), НДФЛ (13%), налог при УСН 6% с доходов или 15% с базы «доходы минус расходы», страховые взносы (30%). Итак, чтобы выплатить работнику заявленную з/п предприятие должно увеличить фонд оплаты труда от 20 до 50%. Естественно, что при таких показателях необходимы меры по уменьшению затрат на ФОТ.

- Ставки акцизов в 2022 — 2023 году (таблица)

- Налог на добычу полезных ископаемых. Ставки и расчет НДПИ в 2023 году, таблица

- Порядок оплаты и расчет налога на дарение недвижимости в 2023 году

- Как изменится налог на землю в Московской области для физических лиц в 2023 году

- Авансовые платежи по налогу на прибыль: порядок начисления и правила уплаты в 2023 году

- С 1 мая 2023 года в России вводится налог на тунеядство: сколько заплатят безработные

- Изменения в налоговом и бухгалтерском учете в 2022 году, таблица

- Как узнать задолженность по налогам для физических лиц по ИНН

Источник: bs-life.ru

Что такое фот в бизнес плане

Фонд оплаты труда включает в себя расходы организации за определенный период, в том числе фонд заработной платы. В статье разберем, из каких частей состоит ФОТ, чем отличается от ФЗП и как его рассчитать.

Что такое фонд оплаты труда

Фонд оплаты труда (ФОТ) состоит из двух частей: заработной платы и премиальных сумм. В него входят выплаты в пользу работника: зарплата, надбавки и доплаты к ней, премии, отпускные, матпомощь и другие отчисления. Кроме того, к фонду оплаты труда относятся зарплатные налоги — страховые взносы и НДФЛ.

Рассчитав ФОТ, можно спрогнозировать расходы на зарплату сотрудников, регулировать и оптимизировать выплаты, корректировать тарифы и расценки.

Фонд оплаты труда: из чего состоит

ФОТ — составляющая часть себестоимости продукции — определяется Положением об оплате труда. Согласно действующему законодательству, состоит из следующих расходов:

Что входит в фонд оплаты труда

Что не входит в фонд оплаты труда

- Зарплата, которую получает коллектив за выполненную работу;

- Оплата в натуральном выражении — если организация может выдать зарплату своей продукцией;

- Компенсации за опасные условия труда и сверхурочную работу;

- Разные виды премий;

- Расходы на отпуск — ежегодный, декретный и неиспользованный;

- Оплата труда подростков;

- Надбавки — за выслугу лет, непрерывный стаж, долгую работу на одном месте;

- Компенсации сотрудникам при ликвидации и реорганизации компании;

- Налоги с зарплаты — страховые взносы и НДФЛ;

- Материальная помощь всех видов.

- Оплата отпуска работающим студентам;

- Компенсация за вынужденный прогул;

- Оплата больничного листа;

- Выплаты за работы вахтовым методом;

- Премия по итогам года;

- Компенсации за повышение цен при инфляции;

- Выплаты дивидендов;

- Зарплата сторонних работников по договорам;

- Некоторые надбавки к пенсии;

- Безвозмездные ссуды и социальные льготы;

- Подарки от предприятия.

Важно! Пособия, полученные от ФСС — по беременности и родам, по уходу за больным ребенком, при рождении ребенка и прочее, в ФОТ не включаются.

ФОТ и ФЗП: в чем разница

ФЗП — это оплата труда за отработанное время. Фонд оплаты труда — это более широкое понятие, и фонд заработной платы только одна из его составляющих плюс премии, бонусы и любые надбавки. Правильное разделение фонда оплаты труда и фонда заработной платы может вызывать трудности у работодателя, не имеющего специальных знаний.

Поэтому в последнее время руководители малых предприятий все чаще передают бухгалтерию на аутсорсинг. Финансовый учет компании будут вести удаленные специалисты. Сравните насколько стоимость их услуг ниже, чем зарплата штатного сотрудника.

- Трудовая книжка: о чем должен знать работодатель

- Штатное расписание: пример составления и правила заполнения

- Как составить график сотрудников

Периоды расчета ФОТ

Фонд оплаты труда — плановый показатель и формируется, как среднее значение зарплаты за определенный период. Он может быть дневным, месячным, квартальным, полугодовым и годовым. Для расчета ФОТ надо учесть все виды поощрений, надбавок, премий, компенсаций и тарифов. Кроме того, надо подготовить документы:

- расчетные ведомости по заработной плате — в них собраны все суммы начисленных выплат работникам;

- табель учета рабочего времени — для определения количества отработанных часов;

- штатное расписание — указаны тарифные ставки, оклады, а также списочный состав сотрудников организации.

Формула расчета ФОТ

Чтобы спрогнозировать фонд оплаты труда на следующий год, можно использовать упрощенный вариант: к месячной заработной плате сотрудников, работающих на окладе, прибавить все выплаты, и полученную сумму умножить на 12 месяцев. Это фонд оплаты труда за год. Единой формулы расчета ФОТ не существует, можно использовать такой вариант:

где СМЗ — среднемесячная зарплата; ССЧ — среднесписочная численность сотрудников.

Пример расчета фонда оплаты труда за месяц.

В организации «Примула», которая занимается розничной торговлей, работают 11 сотрудников. Их оклады составляют — от 15 000 рублей до 50 000 рублей. Согласно Положению об оплате труда, сотрудникам каждый месяц начисляется премия. В августе 2019 года кладовщик был в отпуске, а секретарь получила материальную помощь в связи с рождением ребенка. Посчитаем, чему равен ФОТ за август.

Операция

Сумма, рубли

Зарплата

552 000

Ежемесячная премия

223 456

Отпускные

23 890

Материальная помощь по рождению ребенка

30 000

Страховые взносы

234 050

ФОТ за август равен: 552000 + 223456 + 23890 + 30000 + 234050 = 1 063 395 рублей

Как рассчитать среднемесячный фонд оплаты труда

Если организация рассчитывает зарплату только по окладам и отсутствуют дополнительные выплаты, тогда фонд оплаты труда и фонд заработной платы совпадают. Для определения фонда заработной платы берутся показатели прошлого года и рассчитываются как средняя заработная плата в организации.

- Директор — 50 000 рублей;

- Главный бухгалтер — 45 000 рублей;

- Менеджер — 35 000 рублей;

- Кладовщик — 25 000 рублей;

Образец справки о ежемесячном фонде оплаты труда

Бюджетным организациям обязательно раз в месяц нужно составлять справку о ежемесячном фонде оплаты труда. Остальные компании такой документ выдают по требованию:

- для кредитных учреждений — при оформлении займа;

- для проверяющих органов — налоговой службы, Пенсионного фонда и ФСС;

- для получения наличных денег для заработной платы сотрудникам.

По необходимости справка выдается не только за месяц, но и за любой другой период. Стандартной формы справки не предусмотрено. Вы можете скачать образец справки о ежемесячном фонде оплаты труда, разработанную нашими специалистами.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

4 500 рублей на рекламу в Яндекс.Директ каждому читателю. Получить ↓

Фонд оплаты труда – что входит в это понятие и в чем его отличие от фонда зарплаты?

Как рассчитать ФОТ: формула расчета по балансу

Что входит в фонд заработной платы: его состав и структура в балансе

Что такое смета ФОТ?

Анализ использования ФОТ

Справка о ежемесячном фонде оплаты труда – образец

Фонд оплаты труда – что входит в это понятие и в чем его отличие от фонда зарплаты?

Два фонда (оплаты труда и зарплаты) взаимосвязаны между собой, но не являются идентичными. Хотя совпадение этих показателей возможно, когда фирма экономит на разного рода выплатах (социальных и прочих) своим работникам и кроме непосредственного вознаграждения за труд (зарплаты) никакие иные выплаты не предусматривает.

Каждый руководитель компании и индивидуальный предприниматель должен представлять, что включает в себя фонд оплаты труда. Если исходить из теоретического аспекта, фонд оплаты труда (ФОТ) – это совокупность средств фирмы (как в денежной, так и в натуральной форме), затраченных за определенный временной промежуток на выплаты трудовому коллективу.

В первую очередь в состав ФОТ входят зарплаты и премии, а также разнообразные доплаты (за совмещение, за работу в ночное время суток и др.). Вслед за перечисленными элементами следуют стимулирующие и компенсирующие компоненты ФОТ, а также иные выплаты (к примеру, начисленные за время, которое не отработано, но по закону подлежит оплате). В целом в состав ФОТ входят фонд заработной платы (ФЗП), социальные и прочие выплаты.

ФЗП – понятие более узкое, чем ФОТ, но формируются и рассчитываются оба фонда по схожим алгоритмам. Об этом поговорим в следующих разделах.

Как рассчитать ФОТ: формула расчета по балансу

Что включает в себя фонд оплаты труда и как его правильно рассчитать? Подобный вопрос актуален для всех коммерсантов – зарплатная составляющая себестоимости товаров или услуг зачастую составляет значительную ее долю и влияет на конечный финансовый результат работы компании.

Чрезмерная экономия на размере ФОТ чревата – скудная зарплата, отсутствие стимулирующих и компенсационных выплат не способствуют высоким производственным показателям и получению достойной прибыли. Результатом такой прижимистости коммерсанта могут стать текучесть кадров, низкая производительность труда, желание отдельных членов коллектива восполнить сумму получаемого вознаграждения за труд за счет имущества фирмы и т. д.

Формула расчета ФОТ представляет собой сумму разнообразных его составных частей. Количество элементов такой формулы зависит от содержания внутрифирменных локальных актов. К примеру, если этими документами предусмотрена ежемесячная выплата работникам зарплаты (ЗП), премии (ПР), а также материальной помощи (МП) в дополнение к отпускным (ОТП), то формула расчета ФОТ будет выглядеть следующим образом:

ФОТ = ЗП+ ПР + ОТП + МП.

Алгоритм расчета фонда оплаты труда, формула которого представлена выше, является схематичным, и расчет ФОТ (как и расчет фонда заработной платы) в различных компаниях может проводиться по более детализированному или сокращенному варианту формулы в зависимости от состава ФОТ и ФЗП.

Когда в качестве источника информации для формулы используются регистры бухучета, фонд зарплаты за некоторый срок рассчитывается следующим образом. Складываются данные по кредиту 70-го счета («Расчеты с персоналом по оплате труда») с дебета счетов:

- 20-го, на котором отражаются операции характерные для «Основного производства»;

- 25-го, где отражаются «Общепроизводственные расходы»;

- 26-го, отведенного для «Общехозяйственных расходов»;

- 08-го, где записываются «Вложения во внеоборотные активы»;

- 91-го, предназначенного для «Прочих доходов и расходов» и т.п.

Что входит в фонд заработной платы: его состав и структура в балансе

Фонд заработной платы – один из элементов ФОТ, представляющий собой выраженную в стоимостной форме сумму средств, предназначенных для выплаты заработной платы членам трудового коллектива.

Состав фонда заработной платы, как и в целом состав ФОТ, во многом зависит от внутрифирменной структуры и содержания локальных «зарплатных» актов (положения об оплате труда, о премировании и др.). Помимо выплат – вознаграждений за труд (по тарифам и ставкам), ФЗП включает премии, вознаграждения и поощрительные выплаты.

Можно выделить 4 основные составные части ФЗП:

- непосредственно зарплата;

- оплата неотработанного временного промежутка (отпуска, простои и др.);

- поощрительные выплаты (премии, бонусы за выслугу лет и др.);

- «поддерживающие» выплаты (бесплатная или частичная компенсация работникам питания, коммунальных услуг, топлива и др.).

Структура в балансе ФЗП в разных компаниях различается. К примеру, структура «зарплатного» фонда небольшой консалтинговой фирмы может выглядеть следующим образом:

Всего ФОТ – 100%, в том числе:

- администрация – 35%;

- консультанты – 40%;

- бухгалтерия – 15%;

- технический персонал – 10%.

В отношении формулы расчета ФЗП применяются те же алгоритмы и подходы, что и для расчета ФОТ, описанные в предыдущем разделе.

ФЗП, как и ФОТ в целом, требует к себе скрупулезного и внимательного подхода, поэтому уважающие себя фирмы регулярно составляют смету «зарплатного» фонда, а также занимаются не только его планированием, но и регулярным анализом. Об этом поговорим далее.

Что такое смета ФОТ?

Основное назначение сметы ФОТ – планомерное использование «зарплатных» средств. Обычно расчеты составляются на год с разбивкой по кварталам или месяцам. Из сметы должно быть видно, по каким направлениям расходуются средства, а также величины компонентов ФОТ.

Отдельно производится разбивка «зарплатных» расходов по категориям работников (администрация, основной производственный персонал и т. д.). Это позволяет осуществлять контроль над использованием средств и использовать необходимую «зарплатную» информацию для целей внутреннего планирования.

Смета может составляться не только по основным элементам ФЗП, но и по выплатам, носящим социальный характер и прочим.

Смета ФОТ – элемент планирования, характерный в большей степени для крупных предприятий, имеющих в штате специалистов соответствующего уровня и квалификации и сохраняющих подходы к планированию со времен плановой (социалистической) экономики. В современных коммерческих структурах этот документ менее распространен или имеет иное название. О процессе планирования поговорим в следующем разделе.

Планирование ФОТ

Исходя из того, что включает в себя фонд оплаты труда весомую долю общих расходов компании, важным вопросом является предварительное (плановое) определение структуры и размера ФОТ.

Процесс планирования ФОТ можно представить следующим алгоритмом:

- Собрать информацию о структуре фирмы, численности персонала и его движении, данных по средней зарплате, плановых показателях производства; изучить штатное расписание и внутренние локальные акты, связанные с ФОТ (положения об оплате труда, о премировании и др.).

- Спрогнозировать среднюю численность персонала на плановый временной промежуток.

- Выбрать структуру планирования (определиться с основными плановыми параметрами и степенью детализации показателей), составить смету.

- Рассчитать ФОТ, избрав наиболее приемлемый способ его исчисления.

С внутрифирменными «зарплатными» локальными актами знакомьтесь в материале «Положение об оплате труда работников — образец 2018 — 2019».

Спрогнозированный ФОТ позволяет осуществлять своевременный анализ и контроль его использования.

Анализ использования ФОТ

Анализировать использование ФОТ – значит выявлять причины отклонения фактических «зарплатных» расходов от плановых, сопоставлять темпы роста зарплаты с темпами изменения производительности труда, определять резервы для совершенствования оплаты труда и др. Результатом анализа использования ФОТ является перечень мероприятий, направленных на улучшение использования ФОТ.

Для анализа использования «зарплатного» фонда сумму расходов на оплату труда подразделяют на 2 части: постоянную (зарплаты, доплаты и отпускные работников-повременщиков) и переменную («зарплатные» расходы сдельщиков).

В отношении постоянной части ФОТ применяются детерминированные факторные модели анализа. Проводится изучение влияния на ФОТ таких факторов, как среднесписочная численность, среднегодовая и среднедневная зарплата работника, средняя продолжительность рабочей смены, количество отработанных за год дней одним работником.

Для анализа переменной части используются иные показатели, исходя из того, что на эту часть ФОТ наибольшее влияние оказывает трудоемкость изготовления единицы продукции и расценки за единицу ее изготовления.

Проводить анализ фонда заработной платы простым сопоставлением показателей «зарплатного» фонда с аналогичными данными предыдущих периодов и плановыми данными не является достаточным. Важно учесть все структурные нюансы, влияющие на ФОТ (изменение в ассортименте выпускаемой продукции, объемах производства, трудоемкости изготовления продукции т. д.).

Эффективное использование средств, предназначенных для оплаты труда, достигается следующим условием: темп роста производительности труда должен быть выше темпа роста его оплаты.

Подробнее о методах анализа показателей бухгалтерских отчетов см. материал «Методы проведения анализа отчета о прибылях и убытках».

Справка о ежемесячном фонде оплаты труда – образец

Этот документ коммерческим структурам может понадобиться в следующих обстоятельствах:

- при оформлении займа в кредитном учреждении;

- банк может затребовать справку для подтверждения порядочности компании в том плане, что снимаемые со счета деньги действительно идут на оплату труда;

- при осуществлении контрольных мероприятий специалистами ФНС или страховых фондов.

Для структур бюджетного подчинения этот документ является обязательным.

Справка может при этом содержать информацию не только о размере фонда оплаты труда за месяц, но и за иной период. Более того, документ может составляться и по предполагаемым показателям, и по реально сложившимся выплатам.

Унифицированной формы для этого документа не предусмотрено. Мы подготовили шаблон, который должен подойти для организаций и ИП, поскольку в него включены все требуемые в таких случаях сведения. Предлагаем скачать образец справки о ежемесячном фонде оплаты труда на нашем сайте.

Скачать образец

Итоги

Фонд оплаты труда включает в себя все заработанные сотрудниками выплаты в денежной и натуральной форме (зарплаты, премии, компенсации, надбавки и др.), а также социальные и иные выплаты.

Формирование ФОТ производится с учетом действующих в организации «зарплатных» локальных актов (коллективного договора, положений об оплате труда, премировании и др.).

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Источник: oroalbero.ru