Согласно российскому законодательству, не все компании и предприниматели пользуются упрощенным налоговым режимом. Применяются определенные условия и ограничения.

Условия для перехода на упрощенное налогообложение:.

- Годовой доход ограничивается 150 миллионами японских йен, выше которого УСН-6 недоступна.

- Количество сотрудников не должно превышать 100 человек. Сюда входят как штатные, так и контрактные сотрудники. Средние значения считаются за финансовый год.

- Остаточная стоимость основных средств по данным бухгалтерского учета не должна превышать ₽150 000 000.

Предприниматели, работающие в сфере добычи полезных ископаемых, производства табака, бензина, парфюмерии и других потребительских товаров, не имеют права на специальный налоговый режим. Кроме того, банки, микрофинансовые компании и компании, оказывающие юридические услуги, не могут работать по упрощенному налоговому режиму. Переход на упрощенный режим налогообложения «доходы» невозможен для иностранных компаний или организаций, работающих на бюджетные средства.

КБК по налогам и взносам. КБК пени и штрафы. Изменения в налоговом учете с 2021 года

Полный перечень предприятий, которые не могут воспользоваться упрощенным налоговым режимом, приведен в статье 346.12 Налогового кодекса.

Почему выгодно работать на УСН 6%

Переход на упрощенную систему «подоходного» налога может быть выгоден тем, чья деятельность минимизирует расходы. Например, у них мало или вообще нет сотрудников, нет производственных затрат, нет аренды офиса и т.д.

- ИП и ООО на упрощенной системе налогообложения не платят НДС, налог на имущество и налог на прибыль.

- Максимальная ставка налога составляет 6%. В некоторых регионах он может быть ниже.

- Требуется меньше бумажной работы. Нет необходимости вести учет расходов или сверять их с квитанциями; в КУДР можно регистрировать только доходы. Это позволит вам самостоятельно вести бухгалтерский учет без необходимости нанимать сотрудника или привлекать внешнюю компанию.

- Это может снизить ваше налоговое бремя и стоимость страховых взносов. Если у вас нет работников, вы можете вычесть 100% взносов, уплаченных вами самостоятельно. Если у вас есть сотрудники, то только 50% на всех сотрудников.

- Налоговые декларации необходимо подавать только один раз в год.

- Для экономии налогов упрощенная налоговая система может сочетаться с другими схемами, такими как патентная система.

Для владельцев Эвотор.

Используйте услугу KUDIR, чтобы вести учет без лишних затрат и ошибок.

Налоги на УСН 6% и другие платежи

Упрощенная ставка «подоходного» налога составляет 6%, но в некоторых регионах она снижена. Например, в Крыму она составляет 4%. Точную ставку налога в вашем регионе можно узнать на сайте налоговой службы.

В то же время для вновь зарегистрированных ИКЕ в рамках упрощенного налогового режима в 2022 году предусмотрено освобождение от уплаты налогов, что позволяет применять нулевую налоговую ставку в течение двух налоговых периодов с момента регистрации. Нулевая налоговая ставка применяется только к налогам в рамках упрощенного налогового режима. Взносы на социальное страхование как для себя, так и для работников остаются подлежащими уплате.

Налоговое освобождение действует до 1 января 2024 года.

Следует также проводить различие между индивидуальными предпринимателями без персонала и индивидуальными предпринимателями с работниками. Платежи бывают разные.

Суммы, выплаченные частными предпринимателями без работников:.

- Подоходный налог по ставке 6% — в некоторых регионах может быть ниже.

- Взносы в пенсионный фонд за весь 2022 год — ₽34, 445.

- Взносы на обязательное медицинское страхование — 8, 766 ₽.

- Если доход превышает ₽150, 000, 000, но не более ₽200 млн, ставка налога рассчитывается в размере 8%.

Советуем прочитать: Проверить интернет магазин

О том, как правильно рассчитать свой платеж, мы писали в статье Как платить единую ставку налога индивидуальным предпринимателям на упрощенной системе налогообложения без работников в 2022 году.

Суммы, выплаченные индивидуальными предпринимателями с работниками :

- Собственные пенсионные взносы и взносы на медицинское страхование.

- Обязательные страховые взносы для работников, в среднем 30% от заработной платы, из которых 22% идет в пенсионный фонд, 5% в медицинское страхование и 3% в социальное обеспечение.

- Подоходный налог с каждого работника, пособие по болезни и декретные расходы, если таковые имеются.

- Налог также составляет 6%, но 8% необходимо заплатить, если превышен лимит в 100 сотрудников и в течение отчетного периода работает менее 130 человек.

Самозанятые лица обязаны выплачивать взносы в размере 2022 единовременно ежемесячно или ежеквартально до 31 декабря текущего года. Взносы выплачиваются ежемесячно на каждого сотрудника.

Если доход ИП без работников превышает ₽300, 000, добавляется обязательный взнос по фиксированной ставке плюс 1% от суммы, превышающей лимит в ₽300, 000. Это означает, что если вы зарабатываете ₽370, 000, вы будете платить 1% от ₽70, 000 в дополнение к фиксированной сумме взноса. Этот процент должен быть выплачен до 1 июля следующего года.

Удобнее платить фиксированный взнос раз в квартал. Во-первых, платежи при таком способе ниже. Во-вторых, налог может быть вычтен в зависимости от суммы взносов, уплаченных в данном финансовом квартале; подробнее о том, как рассчитываются взносы ИП, читайте в статье «Фиксированные платежи ИП в 2022 году».

Сдача отчётности

Налог при упрощенном налоговом режиме уплачивается ежеквартально, но налоговую декларацию необходимо подавать один раз в год по окончании года. Это главное, что нужно помнить предпринимателям, находящимся на упрощенной системе налогообложения.

- Справка является основным отчетом о ваших доходах за год, заполняется и подается до 30 апреля, в ней подробно описано, как правильно заполнить справку УСН-6. Даже если у вас не было дохода и вы не работали в течение года, вам все равно необходимо заполнить декларацию, даже если она нулевая, чтобы избежать проблем с налоговыми органами.

- Налоги должны уплачиваться ежеквартально, с конца текущего квартала до 25 числа следующего месяца. Эти платежи называются авансовыми, и последний годовой платеж должен быть произведен до 30.04 следующего года.

Основа для расчета суммы налога берется из книги учета доходов и расходов. Хотя это обязательный документ, он не регистрируется в налоговых органах, но его необходимо регулярно хранить, так как налоговые органы могут запросить его в любое время.

Кроме того, необходимо декларировать взносы на медицинское страхование сотрудников, налог на несчастные случаи и подоходный налог с физических лиц.

Для владельцев Эвотор.

Сервис «Книга учета доходов и расходов» собирает данные с терминала и вводит их в сам КУДиР. Если вы используете смарт-устройство, вы также должны сбросить настройки вашего KUDIR для 2021 года.

Как перейти на УСН «Доходы»

Это может быть сделано как для существующих индивидуальных предпринимателей, так и для новых индивидуальных предпринимателей и компаний. В этом случае предпринимателю достаточно самому следить за соблюдением норм упрощенного налогообложения и информировать налоговые органы о переходе, а не запрашивать соответствующие разрешения.

Советуем прочитать: Соглашение об обмене электронными документами с пфр

Переход на упрощенный налоговый режим сразу после регистрации индивидуального предпринимателя или общества с ограниченной ответственностью

Общий налоговый режим автоматически распространяется на индивидуальных предпринимателей и общества с ограниченной ответственностью. Поэтому сразу после регистрации или в течение следующего месяца форму КНД 1150001 и форму № 26. 2-6.

можно подать лично или заказным письмом в налоговую инспекцию по месту регистрации. Однако проще всего это сделать в Личном кабинете ИП. Требуется электронная подпись.

- Перейдите в личный кабинет, найдите «Моя система налогообложения» и нажмите «Применить».

- Перейдите на вкладку «УСН» и нажмите на ссылку уведомления.

- Заполните его, введите необходимые данные и отправьте, отметив, что оно должно быть направлено на УСН «Доходы».

Если в течение 30 дней с момента регистрации уведомление не подано, ИП останется на упрощенном режиме налогообложения, а переход на упрощенный режим налогообложения произойдет после 1 января следующего года.

Переход на упрощенную систему налогообложения для действующих предпринимателей

Действующие предприниматели меняют налоговый режим по своему желанию или в соответствии с требованиями налогового законодательства; если речь идет только о УСН-6, то переход осуществляется по желанию индивидуального предпринимателя или общества с ограниченной ответственностью.

Для изменения налогового режима необходимо подать уведомление о переходе на УСН-6 до 31 декабря этого года, в этом случае налоговый режим вступает в силу с 1 января следующего года. Главное, чтобы все условия перевода были выполнены. Это количество сотрудников, доход и сфера деятельности: для перехода на упрощенный налоговый режим с 2023 года доход не должен превышать 123,3 млн фунтов стерлингов за первые девять месяцев 2022 года.

Переход осуществляется так же, как и для вновь зарегистрированных ИП.26. 2-6 необходимо направить в ДОУ через личный кабинет ИП, либо в офис по месту регистрации лично или по доверенности, либо заказным письмом.

Отмечается, что закрытие УП и открытие нового УП для изменения его налогового статуса не только невыгодно, но и чревато незаконным изменением налогового статуса в течение финансового года и штрафными санкциями со стороны налоговых органов.

Нет необходимости ждать подтверждения перевода от налоговых органов. Если вы отправите уведомление в установленный срок, то с 1 января вы автоматически станете «доходным» плательщиком УСН. До этого момента вы должны платить налог и подавать налоговую декларацию в соответствии с действующей системой.

Существует тонкое различие: индивидуальные предприниматели, включенные в ЕАП, могут перейти на ЕАП в течение финансового года, но не могут перейти свободно, поскольку они потеряли свои права на ЕАП. В этом случае также необходимо уведомить налоговый орган о переходе на упрощенную систему налогообложения и применять новую систему с даты утраты прав по старой системе, например, с даты превышения лимита профессионального дохода. Налогоплательщик.

Советуем прочитать: Как откосить от армии по психушке

Право налоговых органов доначислить налоги, пени и штрафы за предыдущий период, если налогоплательщик незаконно переходит на упрощенный режим налогообложения, т.е. начинает платить налог по упрощенному режиму налогообложения 6%, не соответствуя критериям налогового режима, или не направляет соответствующее уведомление в установленный срок. Однако этот срок не может превышать трех лет.

Если для спокойствия вам необходимо проверить упрощенную систему налогообложения, вы можете запросить в налоговых органах информационное письмо по форме № 26. 2-7. Для этого подайте заявление в свободной форме от имени ИП, указав данные о своей регистрации и номер формы .

26. 2-7. Заявление может быть отправлено по почте или доставлено в зарегистрированный вуз.

Как ИП снизить сумму налога на УСН 6%

Одним из преимуществ упрощенного налогового режима УСН-6 является возможность получения налоговых льгот по взносам на социальное страхование как для ИП, так и для работников. Однако здесь есть свои нюансы.

1. налог на взносы полностью уменьшается, если нет работников, и уменьшается вдвое, если работники есть.

Например, если нет работников, то налог, подлежащий уплате по упрощенной системе налогообложения, в первом квартале составил ₽12, 000, в то время как в том же квартале было уплачено чуть более ₽8, 000 в виде страховых взносов. Полная сумма доплаты вычитается из налога, поэтому в итоге вы платите только остаток в размере около 4 000 евро вместо 12 000 евро.

Если у вас есть сотрудники и вы платите сбор как им, так и себе, сумма налога, которую вы можете вычесть, составляет всего около 50 %.

2. налог может быть вычтен только из взносов, уплаченных в течение периода, за который рассчитывается налог. Это означает, что если взносы выплачиваются во втором квартале, то и налог уменьшается во втором квартале.

Налог также может быть уменьшен на расходы по выплате пособий по болезни работникам и на выплаты по полисам добровольного страхования.

Штрафы при неуплате налога

Предприниматели, находящиеся на упрощенном налоговом режиме, обязаны уплачивать три авансовых платежа и четвертый и окончательный платеж в год. В случае несвоевременной уплаты авансового налогового платежа начисляется пеня за каждый день неуплаты. Например, если аванс не выплачен 25 апреля, то 26 апреля является первым днем просрочки; если 25.04 — рабочий день, а это выходной, то первым днем просрочки является ближайший рабочий день.

- Для индивидуальных предпринимателей штраф рассчитывается как «1/300 от базовой платы x неоплаченная сумма x количество дней просрочки».

- Если предприятие не подает налоговую декларацию, налагается штраф в размере от 5 до 30 процентов от суммы налога. Минимальный штраф составляет ₽1000.

- Если вы опоздаете более чем на 10 дней с момента наступления срока платежа, налоговые органы заблокируют ваш счет.

В последнем случае вы должны подать декларацию о доходах и обратиться в налоговую службу с просьбой разблокировать счет.

Это интересно:

- Как откосить от армии если здоров

- Что можно оспорить дарственную или завещание

- Налоговая не перечисляет налоговый вычет

- 249 лошадей налог

- Когда будут выплаты пенсионерам мвд

- Оффшорные зоны список

Источник: tultpp.ru

Какой КБК указывать в платежном поручении

Независимый эксперт по бухгалтерскому учету и налогообложению

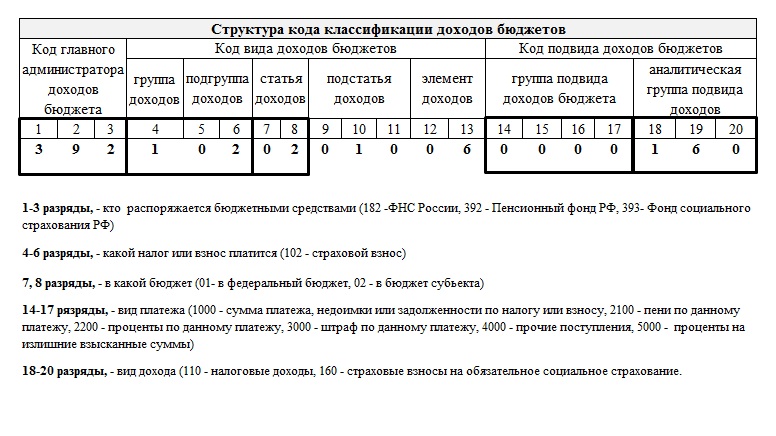

Многие налогоплательщики задаются вопросом, какие коды бюджетной классификации (КБК) нужно указывать в платежном поручении. Для этого кода в платёжке предусмотрено поле 104.

Давайте рассмотрим, какие КБК актуальны для уплаты основных налогов: НДС, налог на прибыль, УСН, ЕНВД.

Итак, для уплаты НДС КБК следующие:

КБК для уплаты НДС

| С умма платежа ( перерасчеты , недоимка и задолженность по соответствующему платежу , в том числе по отмененному ) | 182 1 03 01000 01 1000 110 |

| Пени по соответствующему платежу | 182 1 03 01000 01 2100 110 |

| Проценты по соответствующему платежу | 182 1 03 01000 01 2200 110 |

| Суммы денежных взысканий ( штрафов ) по соответствующему платежу согласно законодательству Российской Федерации | 182 1 03 01000 01 3000 110 |

| Прочие поступления | 182 1 03 01000 01 4000 110 |

| Уплата процентов , начисленных на суммы излишне взысканных ( уплаченных ) платежей , а также при нарушении сроков их возврата | 182 1 03 01000 01 5000 110 |

Если обратить внимание, КБК по уплате самого налога, штрафа, пени, прочих поступлений и процентов имеют практически одинаковые номера. Различие в одной или двух цифрах 14-17 разряда, которые и определяют вид платежа в коде бюджетной классификации.

Если предприниматель или компания занимается ввозом продукции из-за границы, то действуют другие КБК:

Налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации

| С умма платежа ( перерасчеты , недоимка и задолженность по соответствующему платежу , в том числе по отмененному ) | 182 1 04 01000 01 1000 110 |

| Пени по соответствующему платежу | 182 1 04 01000 01 2100 110 |

| Проценты по соответствующему платежу | 182 1 04 01000 01 2200 110 |

| Суммы денежных взысканий ( штрафов ) по соответствующему платежу согласно законодательству Российской Федерации | 182 1 04 01000 01 3000 110 |

| Прочие поступления | 182 1 04 01000 01 3000 110 |

| Уплата процентов , начисленных на суммы излишне взысканных ( уплаченных ) платежей , а также при нарушении сроков их возврата | 182 1 04 01000 01 5000 110 |

КБК по страховым взносам

С 01 января 2017 года все страховые взносы уплачиваются в налоговые органы, в том числе и по задолженности по состоянию на 01 января 2017 года, так как вся недоимка из ПФР и ФСС была передана в ИФНС.

| На страховую пенсию за периоды до 31 декабря 2016 года ( в 2017 году за 2016 год ) | 182 1 02 02010 06 1000 160 |

| На страховую пенсию за периоды после 1 января 2017 года ( в 2017 году за 2017 год ) | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 |

| На накопительную пенсию | 182 1 02 02020 06 1000 160 |

| Пени | 182 1 02 02020 06 2100 160 |

| Штрафы | 182 1 02 02020 06 3000 16 |

| В фиксированном размере на страховую пенсию ( с доходов не больше предельной величины ) за периоды до 31 декабря 2016 года ( в 2017 году за 2016 год ) | 182 1 02 02140 06 1100 160 |

| В фиксированном размере на страховую пенсию ( с доходов не больше предельной величины ) за периоды с 1 января 2017 года ( в 2017 году за 2017 год ) | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3110 160 |

| В фиксированном размере на страховую пенсию ( с доходов свыше предельной величины ) за периоды до 31 декабря 2016 года ( в 2017 году за 2016 год) | 182 1 02 02140 06 1200 160 |

| В фиксированном размере на страховую пенсию ( с доходов свыше предельной величины ) за периоды с 1 января 2017 года ( в 2017 году за 2017 год ) | 182 1 02 02140 06 1210 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3210 160 |

| Недоимка , пени и штрафы по взносам в Пенсионный фонд РФ за периоды до 2017 года ( в 2017 установлена недоимка прошлых лет ) | 182 1 09 08020 06 1000 140 |

| Пени | 182 1 09 08020 06 2100 140 |

| Штрафы | 182 1 09 08020 06 3000 140 |

| На случай временной нетрудоспособности и в связи с материнством за периоды до 31 декабря 2016 года ( в 2017 году за 2016 год ) | 182 1 02 02090 07 1000 160 |

| На случай временной нетрудоспособности и в связи с материнством за периоды с 1 января 2017 года ( в 2017 году за 2017 год ) | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

| Недоимка , пени и штрафы по взносам в ФСС России за периоды до 2017 года ( в 2017 выявили недоплаты прошлых лет ) | 182 1 09 08030 07 1000 140 |

| Пени | 182 1 09 08030 07 2100 140 |

| Штрафы | 182 1 09 08030 07 3000 140 |

| в ФФОМС за периоды до 31 декабря 2016 года ( в 2017 году за 2016 год ) | 182 1 02 02101 08 1011 160 |

| в ФФОМС за периоды с 1 января 2017 года ( в 2017 году за 2017 год ) | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

| в ФФОМС в фиксированном размере за периоды до 31 декабря 2016 года ( в 2017 годуза 2016 год ) | 182 1 02 02103 08 1011 160 |

| в ФФОМС в фиксированном размере за периоды с 1 января 2017 года ( в 2017 году за 2017 год ) | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3013 160 |

| Недоимка , пени и штрафы по взносам в ФФОМС за периоды до 2017 года ( в 2017 установлена недоимка прошлых лет ) | 182 1 09 08040 08 1000 140 |

| Пени | 182 1 09 08040 08 2100 140 |

| Штрафы | 182 1 09 08040 08 3000 140 |

| Страховые взносы в 2017 году в ФСС | |

| На страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 1000 160 |

КБК по налогу на прибыль

| В федеральный бюджет ( кроме консолидированных групп налогоплательщиков ) | 182 1 01 01011 01 1000 110 |

| Пени | 182 1 01 01011 01 2100 110 |

| Штрафы | 182 1 01 01011 01 3000 110 |

| В бюджеты субъектов РФ ( кроме консолидированных групп налогоплательщиков ) | 182 1 01 01012 02 1000 110 |

| Пени | 182 1 01 01012 02 2100 110 |

| Штрафы | 182 1 01 01012 02 3000 110 |

| В федеральный бюджет ( для консолидированных групп налогоплательщиков ) | 182 1 01 01013 01 1000 110 |

| Пени | 182 1 01 01013 01 2100 110 |

| Штрафы | 182 1 01 01013 01 3000 110 |

| В бюджеты субъектов РФ ( для консолидированных групп налогоплательщиков ) | 182 1 01 01014 02 1000 110 |

| Пени | 182 1 01 01014 02 2100 110 |

| Штрафы | 182 1 01 01014 02 3000 110 |

| При выполнении соглашений о разделе продукции , заключенных до 21 октября 2011 года ( до вступления в силу Закона от 30 декабря 1995 г . № 225- ФЗ ) | 182 1 01 01020 01 1000 110 |

| Пени | 182 1 01 01020 01 2100 110 |

| Штрафы | 182 1 01 01020 01 3000 110 |

| С доходов иностранных организаций , не связанных с деятельностью в России через постоянное представительство | 182 1 01 01030 01 1000 110 |

| Пени | 182 1 01 01030 01 2100 110 |

| Штрафы | 182 1 01 01030 01 3000 110 |

| С доходов российских организаций в виде дивидендов от российских организаций | 182 1 01 01040 01 1000 110 |

| Пени | 182 1 01 01040 01 2100 110 |

| Штрафы | 182 1 01 01040 01 3000 110 |

| С доходов иностранных организаций в виде дивидендов от российских организаций | 182 1 01 01050 01 1000 110 |

| Пени | 182 1 01 01050 01 2100 110 |

| Штрафы | 182 1 01 01050 01 3000 110 |

| С дивидендов от иностранных организаций | 182 1 01 01060 01 1000 110 |

| Пени | 182 1 01 01060 01 2100 110 |

| Штрафы | 182 1 01 01060 01 3000 110 |

| С процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Пени | 182 1 01 01070 01 2100 110 |

| Штрафы | 182 1 01 01070 01 3000 110 |

| С прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 |

КБК по УСН

Для упрощенцев ещё одно небольшое упрощение — теперь нет разных КБК для уплаты УСН и минимального налога по УСН.

| С доходов (6%) | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штрафы | 182 1 05 01011 01 3000 110 |

| С доходов за вычетом расходов (15%), в том числе минимальный налог | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штрафы | 182 1 05 01021 01 3000 110 |

| Минимальный налог ( если в 2017 году платим за 2016 год ) | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штрафы | 182 1 05 01021 01 3000 110 |

КБК ЕНВД

| Вмененный налог | 182 1 05 02010 02 1000 110 |

| Пени | 182 1 05 02010 02 2100 110 |

| Штрафы | 182 1 05 02010 02 3000 110 |

Следует помнить, что неправильно указанный КБК влечет за собой проблемную ситуацию. Поскольку нужно будет писать заявление в налоговую инспекцию на зачёт или возврат денежных средств, а это займёт время. Придется заплатить налог ещё раз, чтобы не возникло недоимки, штрафов и пеней. Будьте внимательны при заполнении платежного поручения.

Кстати! В интернет-бухгалтерии «Моё дело» платёжные поручения формируются в автоматическом режиме и содержат все необходимые реквизиты. Кроме того, с помощью данного сервиса вы можете безошибочно подготавливать и сдавать отчетность в ИФНС и фонды. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде.

Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.

Источник: delovoymir.biz

Кбк пени по усн

Уплата пени по УСН «доходы» по правильному КБК и реквизитам особенно актуальна в случае подачи уточненной декларации по УСН с увеличенными суммами к уплате. Чтобы избежать последующих начислений пеней налоговиками, вначале нужно посчитать, а потом перечислить пени с суммы увеличения УСН и только потом представлять в ИФНС декларацию.

Пени по УСН «доходы» начисляют за каждый день просрочки. Например, если срок уплаты УСН-налога для компаний за прошедший 2023 год был 1 апреля 2023, то пени рассчитываются, начиная со 2 апреля 2023 года.

Последним просроченным днем считают день исполнения обязанности по уплате налога – такое правило внесено в п.

КБК для уплаты УСН

Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей.

Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь остаточную стоимость дешевле 100 млн.

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь в штате менее 100 сотрудников;

Пени по УСН

При совпадении срока уплаты с выходным или праздничным днем, он переносится на следующий ближайший рабочий день. В каких случаях могут быть начислены пени по УСН:

- если «упрощенец» не перечислил платежи в срок, в результате чего образовалась недоимка по налогу;

- если платежи перечислены своевременно, но из-за неправильного расчета сумма авансов или налога была занижена, что также повлекло возникновение недоимки.

Кроме пеней, при несвоевременной уплате налога (но не авансовых платежей) ИФНС может применить штраф в размере 20% от суммы недоимки (п.

1 ст. 122 НК РФ). Недоимку могут обнаружить налоговики после получения , и тогда ИФНС направляет плательщику требование об уплате недоимки и пеней.

КБК для уплаты пени по УСН на 2023 — 2023 годы

Этот КБК вообще не менялся с 2015 года.

Также ее может найти и сам налогоплательщик — в этом случае можно самостоятельно рассчитать сумму пеней, уплатить их вместе с недоимкой, а затем, если была занижена сумма налога, подать уточненную декларацию УСН.

Плательщикам УСН с объектом «доходы минус расходы» при уплате пени в платежке необходимо проставить код 182 1 05 01021 01 2100 110. Этот КБК также указывается при уплате пени по УСН с объектом «доходы минус расходы» с 2015 года и по настоящее время. Правильно заполнить платежку и не пропустить все необходимые реквизиты вам поможет статья .

Уплачивая пени, необходимо также помнить и о минимальном налоге, который платят упрощенцы с объектом «доходы минус расходы».

Он равен 1% от доходов за налоговый период, если налог по УСН за год получился меньше минимальной суммы. КБК по нему с 2017 года совпадает с КБК обычного УСН-налога с объектом «доходы минус расходы».

Соответственно, совпадает и КБК по пеням, начисленным с 2017 года: 182 1 05 01021 01 2100 110.

Рекомендуем прочесть: При заказе очков с диоптриями не подошла оправа варианты обмена

Кбк усн

→ → Актуально на: 22 января 2023 г.

По этому же КБК уплачивался минимальный налог (и пени), начисленный по итогам 2016 года. Пени, образованные в период 2011−2015 годов, следовало перечислять на КБК 182 1 05 01050 01 2000 110.

При перечислении любого налога в платежке обязательно указывается код бюджетной классификации – КБК, в том числе при уплате налога по УСН. Его по итогам года организации на УСН должны перечислить не позднее 31 марта (в 2023 г. – не позднее 01.04.2019), ИП на УСН – не позднее 30 апреля. Кроме того, упрощенцы ежеквартально рассчитывают и уплачивают в бюджет авансовые платежи по налогу – не позднее 25-го числа месяца, следующего за кварталом.

КБК для УСН можно найти в Указаниях о порядке применения бюджетной классификации РФ (). Так, для УСН с объектом налогообложения «доходы» общий КБК на 2023 год 182 1 05 01011 01 0000 110.

Однако при уплате в бюджет необходимо указывать конкретный КБК УСН в зависимости от того, уплачивается ли сам налог, пени по налогу или штраф по УСН. Так, КБК УСН «6 процентов» в 2023 году следующие: Вид платежа КБК Налог 182 1 05 01011 01 1000 110 Пени 182 1 05 01011 01 2100 110 Штраф 182 1 05 01011 01 3000 110 При этом КБК УСН «доходы» в 2023 году для ИП и организаций один и тот же.

Если упрощенец в качестве объекта налогообложения выбрал доходы, уменьшенные на величину расходов, то КБК УСН «доходы минус расходы» для ИП и организаций в 2023 году следующие: Вид платежа КБК Налог 182 1 05 01021 01 1000 110 Пени 182 1 05 01021 01 2100 110 Штраф 182 1 05 01021 01 3000 110 В случае, если по итогам года упрощенец уплачивает минимальный налог по УСН по ставке , то применяются те же КБК, что и при доходно-расходной упрощенке: Вид платежа КБК Налог 182 1 05 01021 01 1000 110 Пени 182 1 05 01021 01 2100 110 Штраф 182 1 05 01021 01 3000 110 Также читайте:

Форум для бухгалтера: Поделиться:

Подписывайтесь на наш канал в

КБК для УСН в 2023 году

Налог за год уплачивается организациями до 31 марта и до 30 апреля у ИП. Чтобы перечислить налог, правильно заполняйте платежку и указывайте верный КБК в зависимости от объекта налогообложения и назначения платежа.

Для УСН «доходы» применяется ставка 6% (или меньше — ). По ней облагается только доход организации.

Несмотря на новые изменения в законодательстве от лица МинФина, КБК для УСН 6% остались прежними. Коды для налога, пени и штрафа различаются.

- Проценты — 182 1 05 01011 01 2200 110

- Пени — 182 1 05 01011 01 2100 110

- Штрафы — 182 1 05 01011 01 3000 110

- Налог и авансовые платежи — 182 1 05 01011 01 1000 110

За неуплаченный вовремя налог ФНС начисляет пени за каждый день просрочки. Для их уплаты есть специальный КБК, как и для штрафов. Отличия у этих кодов только в знаках с 14 по 17.

Налог — 1000, пени — 2100, штраф — 3000. Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа.

КБК для перечисления пеней при УСН

В таком случае лучше оплатить налог преждевременно или позвонить в налоговый орган по месту регистрации и уточнить порядок оплаты в плане рабочих дней.УСН подразумевает ежеквартальное внесение авансовых платежей, которые затем будут засчитаны в сумму налога, возникающего на базе за год.

Обычно несвоевременно перечисленные суммы по авансам не становятся причиной возникновения штрафа. Налоговые органы чаще штрафуют за несвоевременно оплаченный годовой налог.При нарушениях оплаты годового налога будут начисляться и суммы пеней, которые затем придется уплачивать.Кстати, пени и штрафы возникают не только из-за несвоевременных оплат, но и по причине тех, которые осуществлены не полностью.На деле ответственность за нарушение сроков и оплаты наступает не всегда. Дело в том, что налоговые органы имеют право накладывать штрафы и рассчитывать пени, но не обязываются это делать.

Рекомендуем прочесть: Незаконное увольнение по соглашению сторон

Все решения принимаются индивидуально по каждому плательщику.

КБК по УСН «доходы» на 2023 — 2023 годы

Однако тот факт, что ошибка не повлечет санкций, расхолаживать вас не должен. В любом случае это лишняя трата времени и нервов.

Поэтому изменения в КБК нужно отслеживать. Тем более, что плательщикам на УСН с объектом «доходы» делать это совсем не сложно: коды для них не менялись аж с 2014 года.

КБК по УСНО за 2014–2017 годы для разных объектов налогообложения (в том числе КБК по УСН 15% за 2014–2017 годы) можно уточнить в справочниках. Нас же сейчас интересуют только КБК по УСН 6% за 2023–2023 годы.

Они приведены в таблице. Коды по УСН «доходы» 6% за 2023–2023 годы Год Налог Пени Штрафы 2023 182 1 05 01011 01 1000 110 182 1 05 01011 01 2100 110 182 1 05 01011 01 3000 110 2023 182 1 05 01011 01 1000 110 182 1 05 01011 01 2100 110 182 1 05 01011 01 3000 110 Как видим, КБК по УСН «доходы» 6% за 2023 год по каждому из видов платежей ничем не отличаются от КБК по УСН «доходы» за 2023 год по этим же видам платежей.

КБК по УСН в 2023 году: таблица

Авансовые платежи и единый налог по итогам года перечисляют по этому коду (182 1 05 010 11 01 1000 110).

КБК на пени УСН 2023 и код для уплаты штрафа, отличается 14 и 15-й цифрой (21 и 30 вместо 10). Обобщим КБК по УСН «доходы» на 2023 год в таблице.

Она актуальна для организаций и ИП: Назначение платежа Поле 104 в платежке КБК 2023 УСН доходы: авансовый платеж; единый налог.

182 1 05 010 11 01 1000 110 КБК пени по УСН с объектом доходы в 2023 году 182 1 05 010 11 01 2100 110 Код штрафа при упрощенке с объектом доходы 182 1 05 010 11 01 3000 110 Приведем пример образец заполнения платежного поручения на уплату УСН «доходы» (6 процентов) в 2023 году: Для организаций и ИП на УСН «доходы минус расходы» совпадают 19 цифр КБК из 20-ти. Проверьте, чтобы в КБК УСН 15 процентов в 2023 году на месте 10-й по счету цифры стояла «2», а не «1».

Это и будет главным различием, по сравнению с объектом «доходы».

Коды КБК по доходам при упрощенной системе налогообложения

При этой системе соответствующее санкционное КБК — 182 1 05 01021 01 1000 110.

Выбор системы стоит за плательщиком.

Изменять свое решение агент правомочен ежегодно, с условием оповещения ФНИ о принятом решении до конца отчетного года.

Но важно соответствовать требованиям, которые предъявляются при переводе соискателя на эту систему.

Например, ИП должен не иметь работников без применения ККТ.

Оплата пошлины должна быть произведена по коду, в зависимости от закрепленной системы. Некорректно заполненное поле, предназначенное для указания классификации, обычно влечет за собой просрочку платежа с начислением неустойки.

При оплате всегда важно правильно указать необходимый код Помимо неточного заполнения кодированного поля поводом для начисления взыскания служит не соблюдение сроков перечисления сборов.

Он должен быть погашен до 25 числа после сдачи отчета.

Кбк усн-2018

То есть при уплате минимального налога за 2017 год нужно указать именно этот обычный КБК.

В течение года плательщики налога при УСН должны уплачивать авансовые платежи с доплатой налога по итогам года или же уплатой минимального налога (, , , ). При этом авансовые платежи и непосредственно сам налог при УСН за год уплачиваются на одни и те же КБК.

К примеру, организация на УСН «доходы» при перечислении налога за 2017 год и уплате аванса за I квартал 2023 года должна в обеих платежках указать КБК 182 1 05 01011 01 1000 110. Для ИП на УСН не предусмотрены отдельные КБК – они используют те же КБК, что организации на УСН.

Источник: garantr.ru