Коды тарифов плательщиков страховых взносов в 2020 году, как и в предыдущие годы, можно получить, обратившись к приложению №5 Приказа № ММВ-7-11/551 ФНС РФ от 10.10.2016 года. Правила применений рассматриваемых в данной статье кодов тарифов в целом регламентируются пунктами 5.4, 10.1 Порядка заполнения форм КНД.

Коды тарифов с величинами страховых взносов

- 22% — взносы в ПФР (в пределах базы) и 10% — сверх базы

- 2,9% — взносы в ФСС (для лиц без гражданства и временно пребывающих иностранцев — 1,8%)

- 5,1% — взносы в ФФОМС

- 8% — взносы в ПФР

- 2% — взносы в ФСС

- 4% — взносы в ФФОМС

- 0% — никакие взносы не платят

- 20% — только взносы в ПФР

- 14% — только взносы в ПФР (в течение 10 лет со дня получения статуса)

- 6% — взносы в ПФР (в течение 10 лет со дня получения статуса)

- 1,5% — взносы в ФСС (в течение 10 лет со дня получения статуса)

- 0,1% — взносы в ФФОМС (в течение 10 лет со дня получения статуса)

- 8% — взносы в ПФР

- 4% — взносы в ФСС

- 2% — взносы в ФФОМС

- 15%

- 0%

С 1 января 2020 года не применяются коды 02, 03, 04, 05, 08, 09, 12. Вместо них теперь нужно указать код 01.

Ошибка в РСВ при перерасчетах, если нарушена последовательность работы с документами в 1С 8.3

Коротко о кодах

Рассматриваемые в данной статье коды тарифов плательщиков страховых взносов являются составной частью отчетности работодателей по уплате страховых взносов.

Сами коды тарифов по страховым взносам, действующие в 2020 году, представлены в Приложении № 5 к Порядку применений формы КНД 115111.

В соответствии с Приложением №5, о котором мы упомянули выше, в отношении плательщиков взносов по обычному тарифу применяется код 01.

Что касается остальных кодов, то их применимость определяется видом льгот или преференций, установленных для того или иного плательщика.

Где указываются коды

Их необходимо указать при заполнении расчета по взносам (РСВ), а именно в:

- приложении 1 к разделу 1, графа 001;

- приложении 2 к разделу 1, графа 001.

Особенности в связи с пандемией 2020 года

В связи с ситуацией, сложившейся в Российской Федерации на фоне объявленной пандемии коронавируса, в том числе и сфере, относящейся к налогообложению, Федеральная налоговая служба РФ ввела два новых кода — 20 и 21.

Целью введения новых кодов были названы принимаемые государством меры по защите малого и среднего бизнеса, по которому пандемия коронавируса нанесла серьезный удар.

Так, начиная с 1 апреля 2020 года субъектам малого и среднего бизнеса, а также социально-ориентированным организациям типа non-profit (НКО) была предоставлена возможность использовать пониженные ставки страховых взносов из расчета 15% к заработной плате, размер которой превышает установленный законом МРОТ.

Кроме того, некоторые субъекты малого и среднего бизнеса, а также некоторые религиозные организации получили право на применение нулевых ставок по страховым взносам за период времени с апреля по июнь.

Для правильного заполнения РВС с учетом вышеуказанных мер по поддержке малого и среднего бизнеса, ФНС ввела два новых кода, а именно:

- код 20 — для взносов по зарплатам свыше МРОТ;

- код 21 — для нулевых ставок.

Обязательность применения новых кодов на настоящее время не предусмотрена, то есть коды относятся к категории рекомендованных.

При заполнении РСВ с применением новых кодов следует учитывать, что коды 20 и 21 применяются с апреля 2020 года.

Следовательно, поскольку за период январь-март взносы начислялись в обычном порядке, то одновременно с приложениями 1 и 2 с примененными кодами 20, 21 потребуется подать также и приложения 1 и 2 за январь-март с кодом 01.

Источник: assistentus.ru

РСВ за 2019 год: подробная инструкция, бланк и образец

Расчет по страховым взносам сдается всеми работодателями по итогам каждого квартала. Рассмотрим, в какой срок и по какой форме нужно сдать РСВ за 2019 год. Отдельно остановимся на порядке его заполнения.

Кто сдает РСВ за 2019 год

- сотрудникам, оформленным по трудовым договорам (независимо от срока его действия);

- гражданам, с которыми заключены договоры гражданско-правового характера;

- авторам произведений по договорам авторского заказа;

- физлицам по договорам об отчуждении исключительного права на некоторые результаты интеллектуальной деятельности, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности.

К работодателям, обязанным сдать РСВ, относятся:

- организации;

- обособленные подразделения российских организаций (ОП), самостоятельно выплачивающие доход своим сотрудникам и перечисляющие с него взносы в бюджет;

- ОП иностранных организаций, работающие на территории РФ;

- ИП;

- главы КФХ;

- физические лица без статуса ИП.

Нулевой РСВ потребуется сдать:

Подробнее про порядок заполнения нулевого РСВ можно узнать в этой статье.

ИП, адвокаты, частные нотариусы, не имеющие наемных работников, расчет по страховым взносам не сдают.

Форма РСВ за 4 квартал 2019 года

Бланк РСВ за 2019 год Скачать

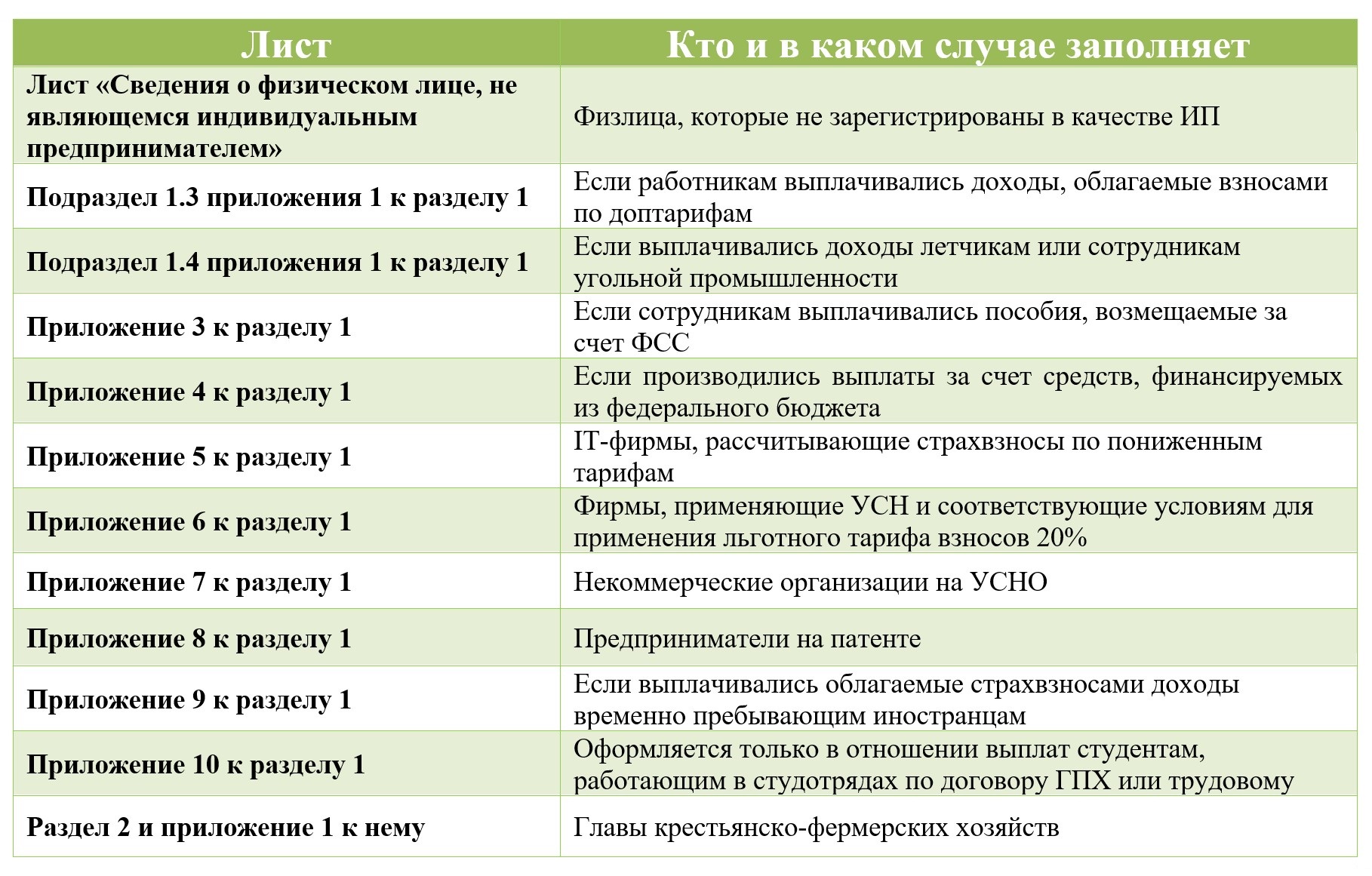

РСВ, сдаваемый по итогам 2019 года, состоит из 24 листов. Но все их заполнять не нужно. Обязательны для включения в расчет:

- титульный лист;

- Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- подраздел 1.1 приложения № 1 к Разделу 1 «Расчет сумм взносов на обязательное пенсионное страхование»;

- подраздел 1.2 приложения № 1 к Разделу 1 «Расчет сумм взносов на обязательное медицинское страхование»;

- приложение № 2 к Разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1»;

- Раздел 3 «Персонифицированные сведения о застрахованных лицах».

Порядок заполнения листов РСВ следующий: титульный лист, Раздел 3 (на каждого работника), приложения к Разделу 1, Раздел 1.

Остальные листы РСВ заполняются при необходимости:

Как сдавать РСВ за 2019 год — на бумаге или электронно?

Сдать РСВ за 2019 год можно несколькими способами:

- На бумаге — если численность сотрудников не превышает 10 человек.

Если в отчетном периоде вы выплатили доход максимум 10 сотрудникам расчет можно сдать как на бумаге, так и в электронной виде.

- В электронной форме — если численность сотрудников 11 человек и больше.

Если в 2019 году доход вы выплатили более чем 10 сотрудникам, сдать расчет можно только в форме электронного документа, подписанного ЭЦП. В ИФНС он направляется по телекоммуникационным каналам связи (ТКС) через операторов электронного документооборота.

Напомним, что в 2019 году расчет сдавался в электронной форме, если среднесписочная численность сотрудников, получивших доход за прошлый период, превысила 25 человек.

Срок сдачи РСВ за 2019 год

Расчет по страховым взносам сдается в ИФНС не позднее 30 числа месяца, следующего за отчетным кварталом.

Если крайний срок сдачи отчета выпадает на выходной или праздник, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Срок сдачи РСВ за 2019 год на выходной не выпадает и поэтому не переносится.

РСВ за 2019 год нужно сдать в ИФНС до 30.01.2020.

Требования к заполнению РСВ за 2019 год

- Страницы расчета нумеруются в сквозном порядке, начиная с титульного листа.

- Сведения в РСВ вносите заглавными печатными буквами слева направо.

- При заполнении расчета от руки используйте чернила черного, фиолетового или синего цветов.

- При заполнении РСВ на компьютере используйте шрифт Courier New высотой 16-18.

- Исправлять ошибки с помощью замазки и прочих корректирующих средств нельзя.

- Если документ формируется на бумаге, распечатайте каждый лист на отдельной странице.

- Распечатанный отчет ничем не скрепляйте, даже скрепками. Передать его на проверку лучше всего в отдельном файле.

- В полях, в которых отсутствуют количественные или суммовые показатели, укажите «0», в остальных пустующих строках и ячейках поставьте прочерк. Но если отчет заполняется с использованием программного обеспечения, прочерки в пустых ячейках можно не ставить.

- Строку «Фамилия______И.О.» на каждой странице расчета заполняют только физлица, не являющие ИП, у которых нет ИНН.

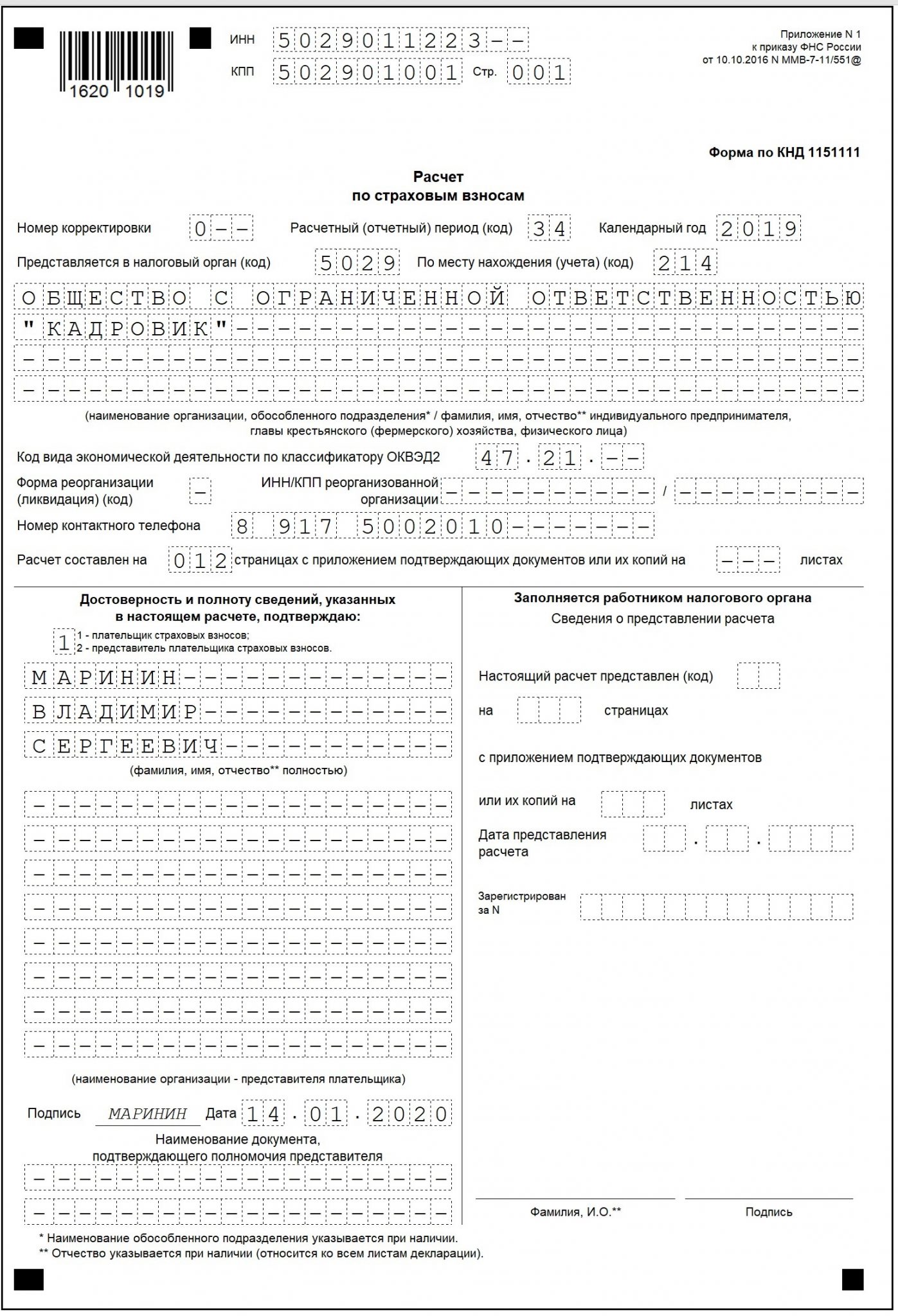

Заполняем титульный лист

Правила заполнения титульного листа РСВ

Строка

Примечание

ИНН в соответствии со свидетельством о постановке на налоговый учет.

- Организации указывают КПП по свидетельству о постановке на учет.

- ОП, выплачивающие доход своим сотрудникам самостоятельно, указывают КПП по месту своего нахождения;

- у ИП КПП нет, поэтому в этой строке они ставят прочерки

Если расчет сдается первый раз за 2019 год, указываем значение «0 – -».

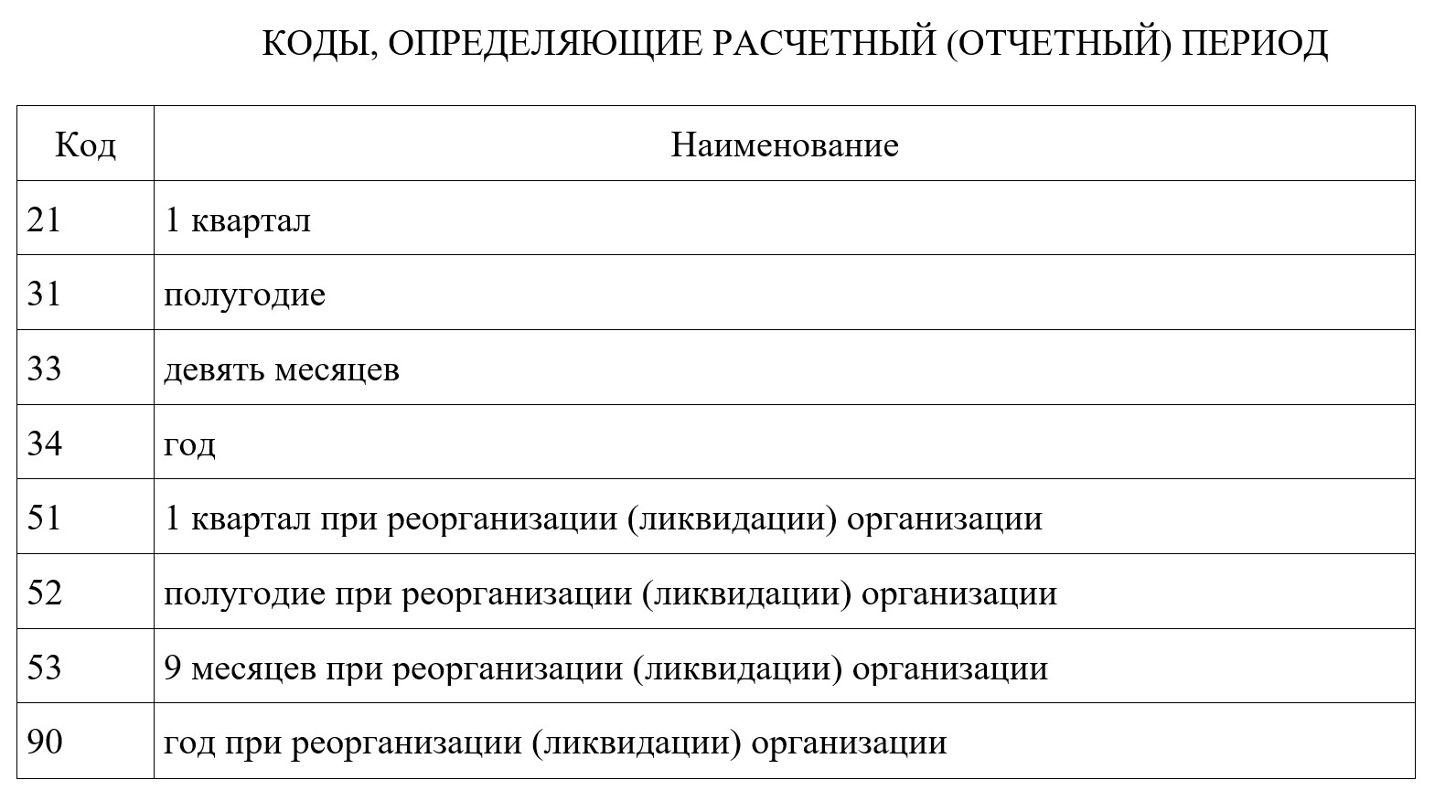

Расчетный (отчетный) период (код)

Код периода, за который сдается отчет. Для годового РСВ вносим код «34».

Если расчет сдается по итогам года, но в связи с прекращением деятельности (закрытием ИП или ликвидацией ООО), нужно указать код «90».

- ИП указывают код «120»;

- российские организации — «214»;

- ОП российских компаний — «222»;

- ОП иностранных компаний — «335»;

- главы КФХ — «124»;

- частнопрактикующие нотариусы — «122»;

- адвокаты, учредившие свой кабинет — «121»;

- физлица, не являющиеся ИП, — «112»;

- правопреемники российских компаний — «217»;

- международные организации — «350».

- Организации указывают наименование в соответствии с уставом;

- ОП российских компаний — название подразделения, а если его нет, — название головной организации;

- ОП иностранных компаний — наименование отделения;

- ИП, нотариусы, адвокаты и лица, не являющиеся ИП — полные ФИО по паспорту

- «1» — указываем, если РСВ сдает работодатель;

- «2» — если его представитель

- Организации указывают ФИО руководителя, его подпись и дату подписания;

- ИП, главы КФХ и лица, не являющиеся ИП, строку «ФИО полностью» не заполняют: они лишь подписывают расчет и ставят дату подписи;

- если РСВ сдается представителем-организацией, укажите ФИО руководителя, подпись и дату подписания;

- если расчет сдается представителем-физлицом, укажите ФИО представителя

Коды для заполнения титульного листа

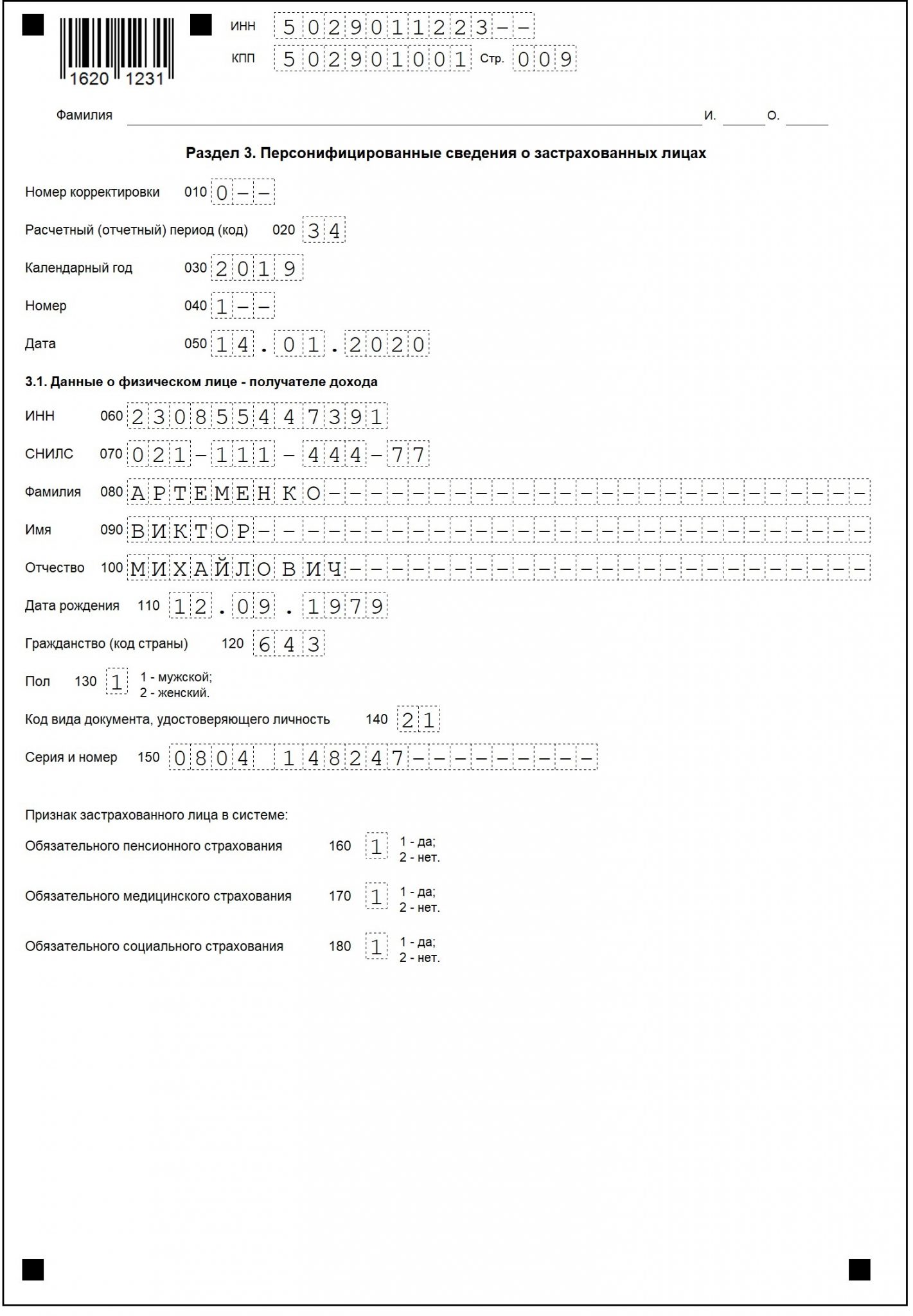

Заполняем Раздел 3

Заполняется в отношении всех сотрудников, которым в 4 квартале 2019 года производились выплаты в рамках трудовых и гражданско-правовых договоров.

- «1» — если сотрудник женщина;

- «2» — если мужчина

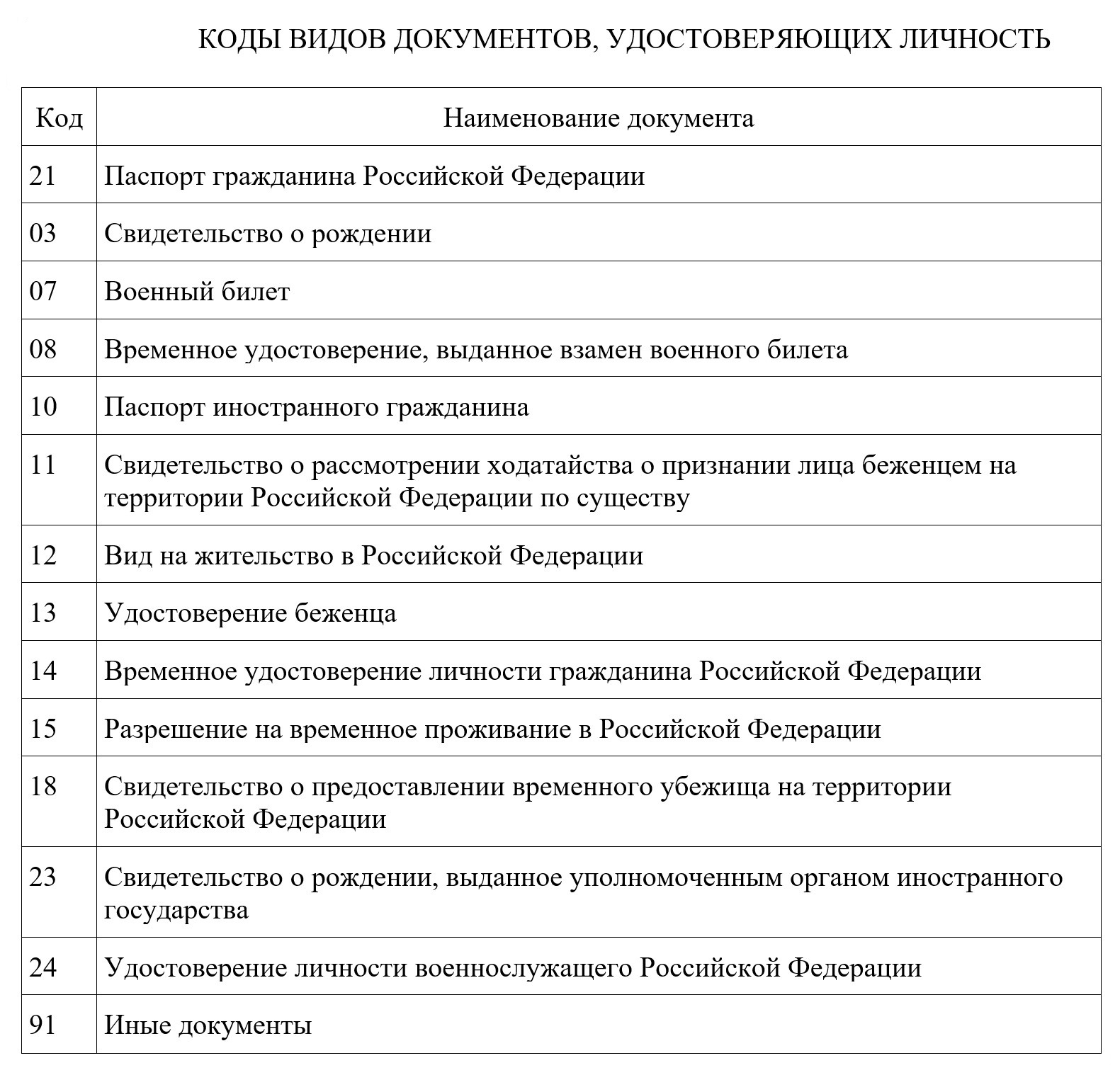

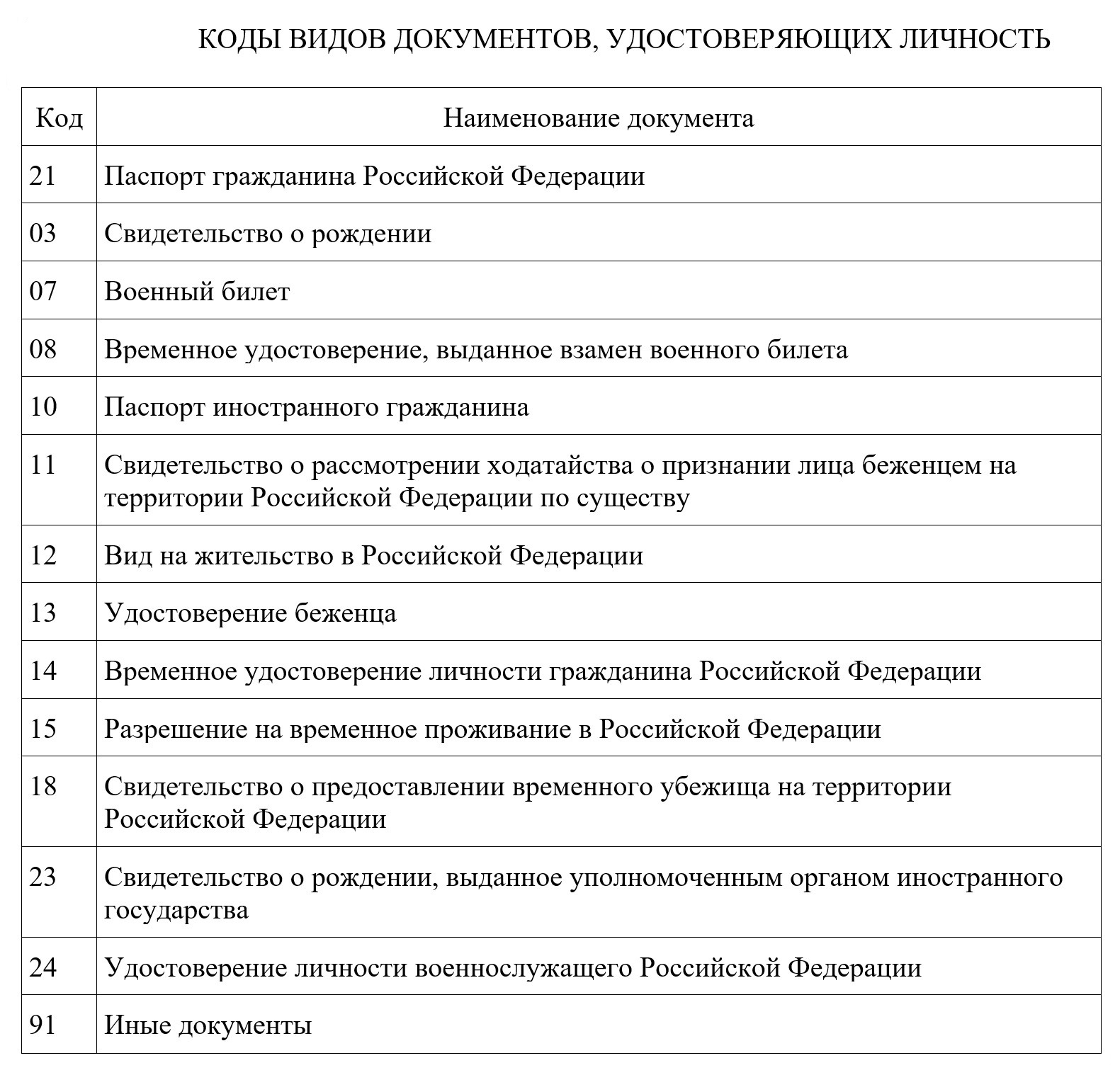

- «21» — паспорт;

- «07» — военный билет;

- «10» — паспорт иностранного гражданина.

- 160 — ОПС;

- 170 — ОМС;

- 180 — ОСС.

«1» — указываем, если застрахован;

«2» — если не застрахован.

В правых строках отразите:

- размер базы по взносам за 3 месяца (сумма всех строк 220);

- общую сумму выплат по договорам ГПХ (сумма всех строк 230);

- сумму взносов, исчисленных с базы, не превышающей предельный лимит (сумма строк 240)

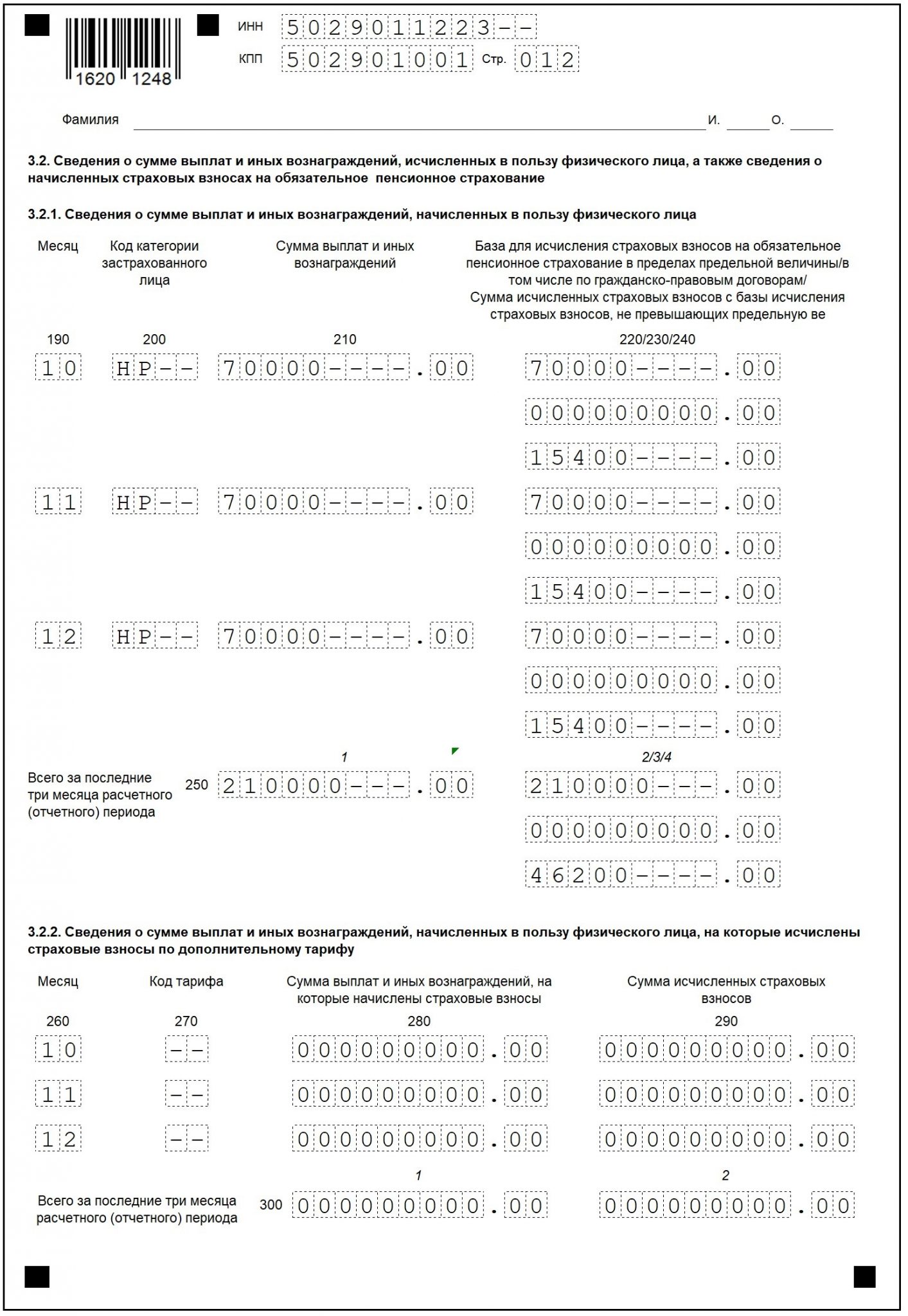

Блок 3.2.2 заполняйте, только если в 2019 году производили выплаты, облагаемые взносами на ОПС по доптарифу.

Коды для заполнения Раздела 3

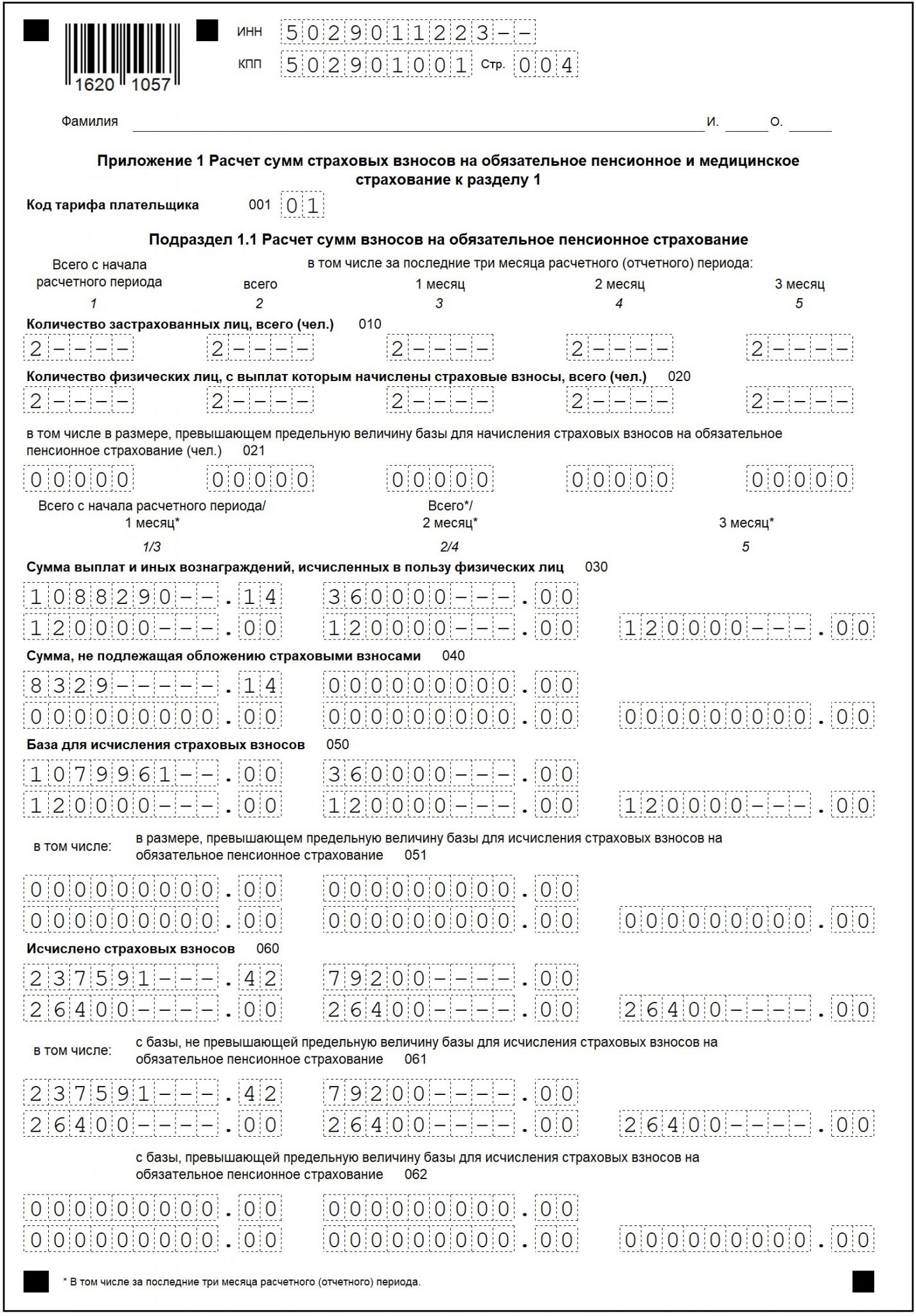

Заполняем приложение № 1 к Разделу 1

Всеми работодателями заполняются два подраздела приложения № 1:

- 1.1 — в нем производится расчет суммы взносов на ОПС;

- 1.2 — в нем показывается расчет взносов на ОМС.

Подразделы 1.3 и 1.4 заполняются, если в 2019 году вы платили взносы по доптарифам на ОПС и соцобеспечение отдельных категорий сотрудников.

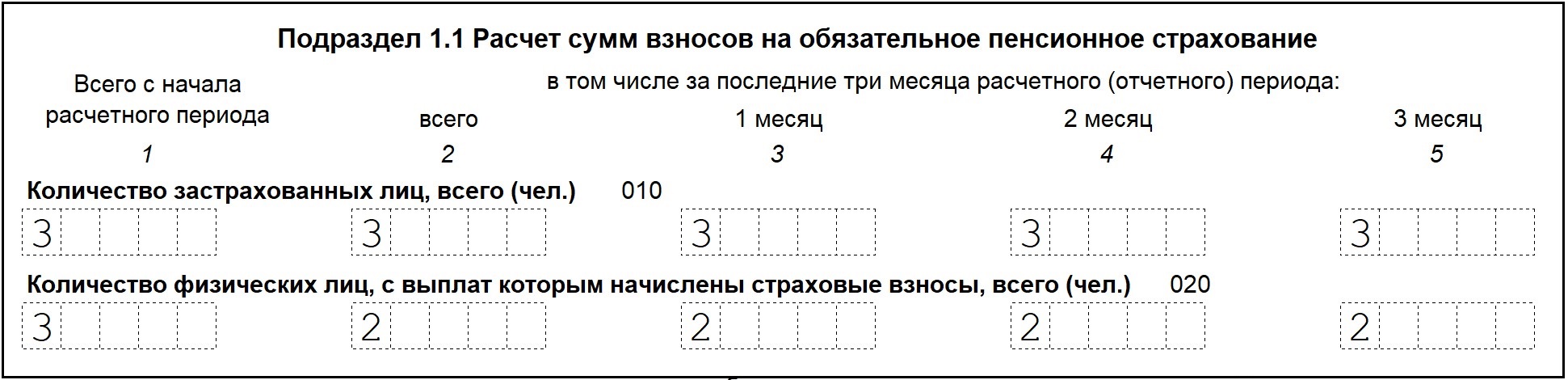

Заполняем подраздел 1.1 приложения № 1

Строка

Примечание

Слева направо укажите общее количество застрахованных сотрудников независимо от того, получали ли они доход в 2019 году:

- за весь 2019 год;

- за 4 квартал;

- за каждый месяц 4 квартала отдельно (1-й месяц — октябрь, 2-й месяц — ноябрь, 3-й месяц — декабрь)

Укажите слева направо количество сотрудников, которым вы выплачивали доход, облагаемый взносами на ОПС*:

- за весь 2019 год;

- за 4 квартал;

- за каждый месяц 4 квартала отдельно (1-й месяц — октябрь, 2-й месяц — ноябрь, 3-й месяц — декабрь).

* Показатели строк 010 и 020 могут не совпадать. Например, с начала года в организации числилось 3 сотрудника, которым выплачивался доход. В мае один сотрудник уволился. Тогда заполнить строки 010 и 020 подраздела 1.1 приложения № 1 к Разделу 1 РСВ за 2019 год нужно следующим образом:

- в стр. 010 (во всех графах) — 3;

- стр. 020 графа 1 (всего с начала расчетного периода) — 3;

- стр. 020 графа 2 (всего) — 2;

- графы 3-5 (1-й-3-й месяцы) — 2.

Если в течение года доход сотрудников превысил предельную базу по взносам, отразите их количество в графах этой строки.

Отразите сумму выплат сотрудникам, облагаемую взносами на ОПС:

- верхняя левая графа — сумма выплат за год;

- верхняя правая графа — сумма выплат за 4 квартал 2019;

- нижняя левая графа — выплаты за октябрь;

- нижняя средняя графа — выплаты за ноябрь;

- нижняя правая графа — выплаты за декабрь.

Пример заполнения стр. 030:

Сумма исчисленных страховых взносов, рассчитываемая по формуле: стр. 050 х тариф.

Сумма исчисленных за 2019 год страховых взносов с базы, не превышающей лимит 1 150 000 руб.

Сумма взносов, исчисленных с базы, превышающей предельную величину.

Коды для заполнения подраздела 1.1 приложения № 1

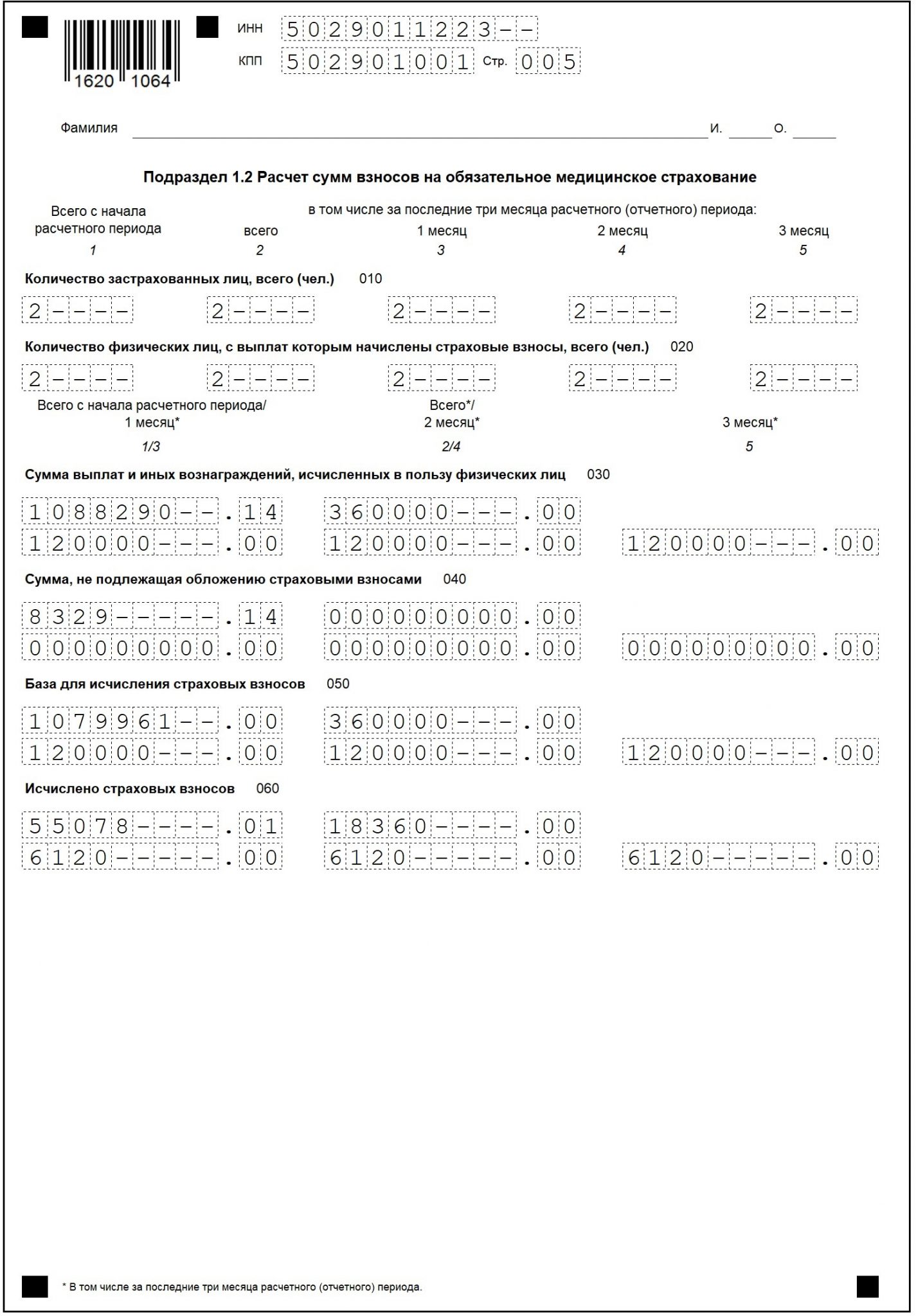

Заполняем подраздел 1.2 приложения № 1

Подраздел 1.2 содержит данные по взносам на ОМС. Заполняется он в том же порядке, что и подраздел 1.1. Так как предельной базы по взносам на медстрахование нет, то заполнить его будет проще, чем предыдущий.

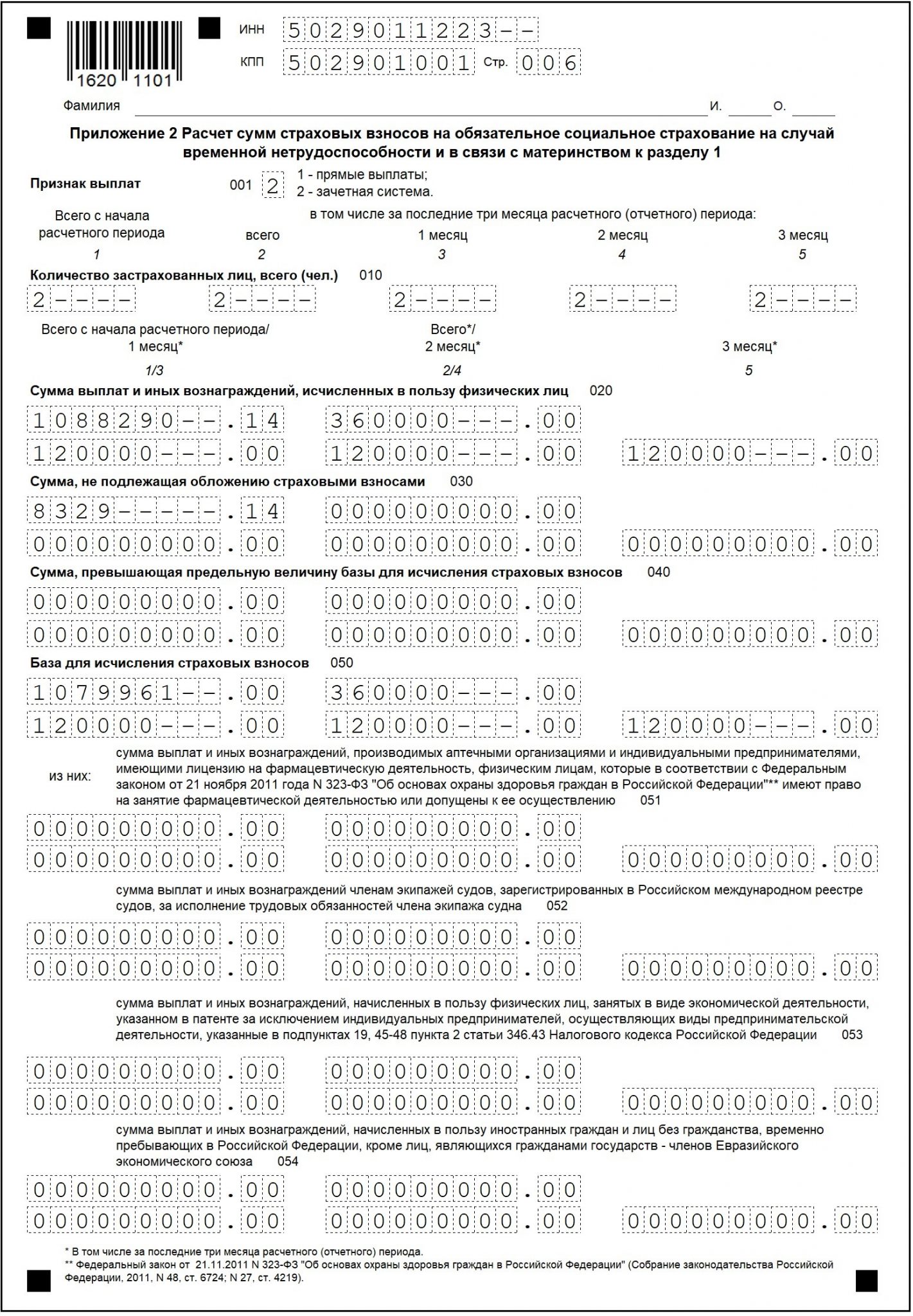

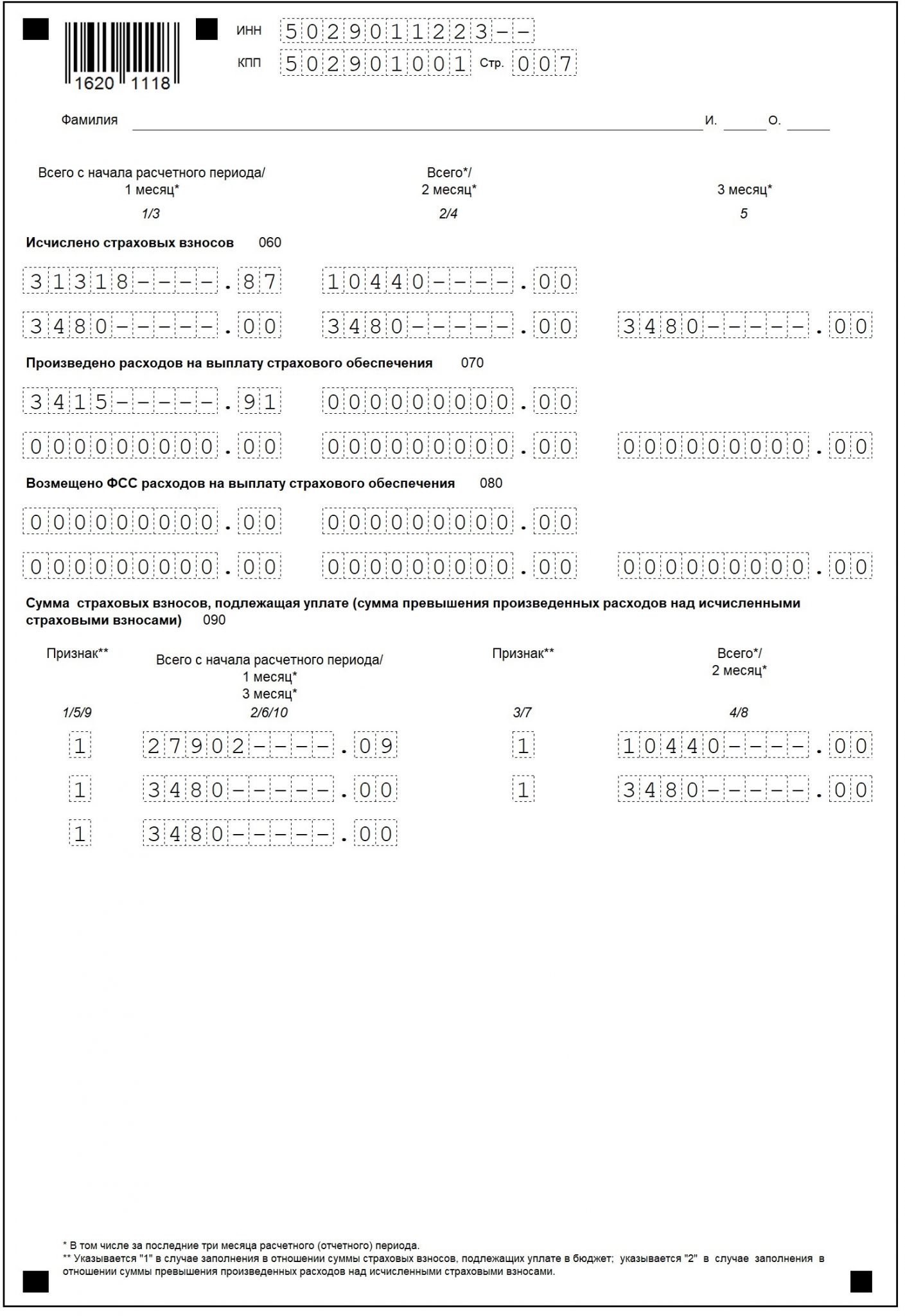

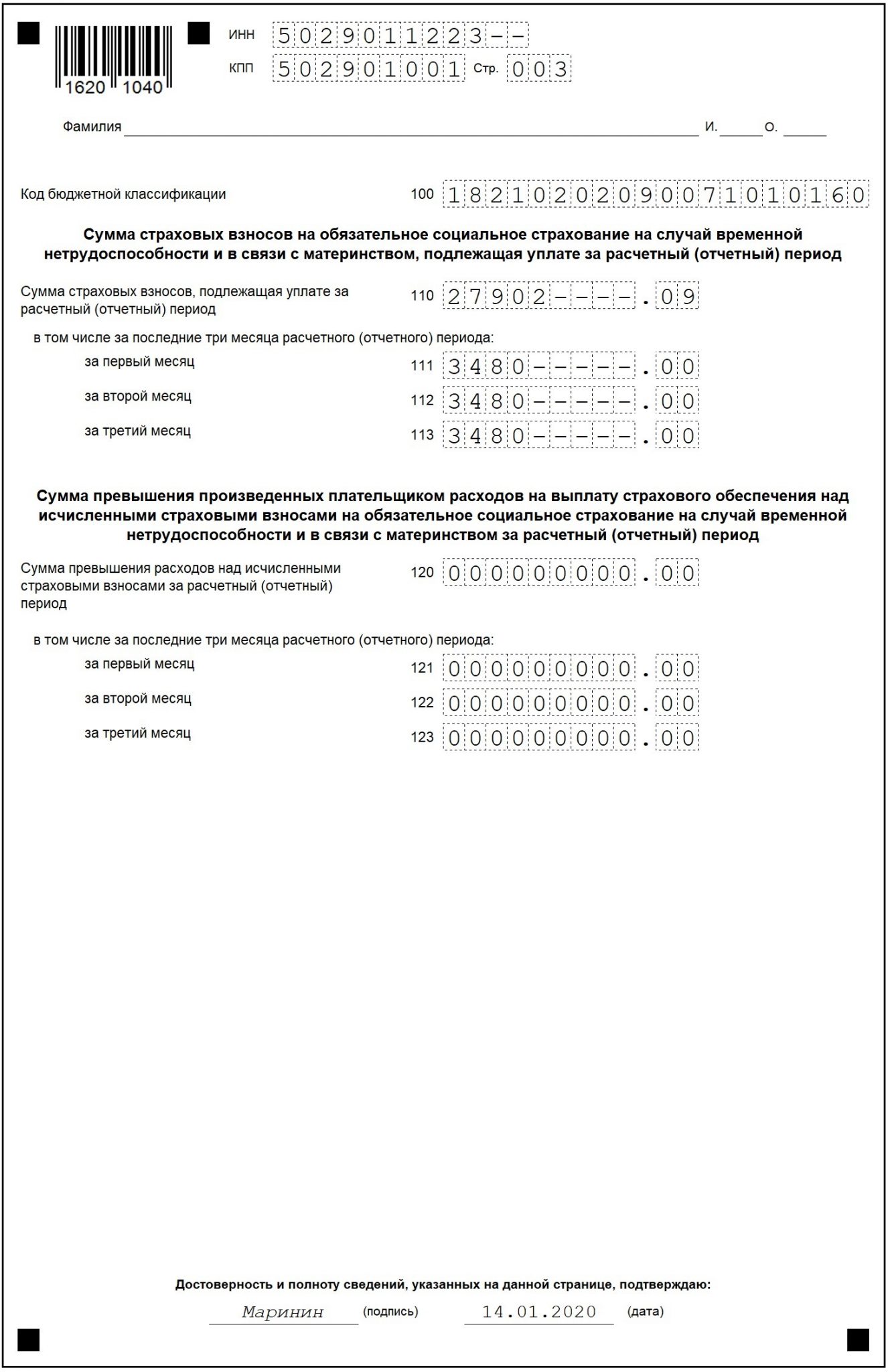

Заполняем приложение № 2 к Разделу 1

В этом приложении производится расчет взносов по ВНиМ. Взносы на травматизм в нем отражать не нужно, так как они включаются в расчет 4-ФСС.

Строка

Примечание

«1» — указываем, если пособия работникам выплачивает ФСС минуя работодателя. Сейчас такой порядок выплаты реализован лишь в некоторых регионах, являющихся участниками пилотного проекта.

Общее количество застрахованных лиц в течение года, в последнем квартале и отдельно по каждому месяцу 4-го квартала.

Внесите выплаты, не подлежащие обложению взносами: государственные пособия, компенсации, единовременную матпомощь и прочие выплаты, поименованные в ст. 422 НК РФ.

Строка заполняется аптеками и ИП, имеющими лицензию на осуществление фармдеятельности, если они применяют ЕНВД и производят выплаты сотрудникам, имеющим право заниматься указанной деятельностью или имеющим доступ к ней.

Строки заполняются, только если в 2019 году производились выплаты в пользу определенных категорий сотрудников:

- 052 — членам экипажей судов, зарегистрированных в Российском международном реестре судов;

- 054 — иностранным гражданам и лицам без гражданства, временно пребывающим в РФ, кроме граждан ЕЭС.

Сумма исчисленных страховых взносов по итогам 2019 года, 4 квартала и каждого месяца отдельно.

Заполните эту строку, только если используете зачетную систему выплат (в стр. 001 указан код «2»). В ней нужно отразить выплаты по ВНиМ.

Сумма взносов, подлежащих уплате в бюджет или сумму превышения расходов над исчисленными взносами.

Значение этой строки рассчитывается по формуле: стр. 060 — стр. 070 + стр. 080

В строке «Признак» укажите:

- «1» — если взносы подлежат уплате в бюджет;

- «2» — если расходы на выплату пособий превышают сумму исчисленных взносов.

Если в стр. 001 вы указали код «1», то в стр. «Признак» всегда будет значение «1».

Данные в строку вносятся в определенном порядке — как это сделать правильно, см. пример:

Заполняем приложение № 3 к Разделу 1

Это приложение необязательное и заполняется, только если в 2019 году производились выплаты пособий:

- по временной нетрудоспособности;

- по беременности и родам;

- по уходу за ребенком;

- за постановку на учет по беременности в ранние сроки;

- при рождении ребенка;

- по уходу за ребенком-инвалидом (оплата дополнительных выходных дней);

- на погребение.

По каждой выплате укажите:

- количество случаев, послуживших основанием для выплаты или их получателей;

- количество оплаченных дней нетрудоспособности (количество выплат или пособий);

- сумму произведенных расходов (в том числе за счет федерального бюджета).

В стр. 100 указываем общую сумму расходов (сумма строк 010-090).

В стр. 110 справочно отражаем сумму начисленных, но невыплаченных пособий (кроме пособий, начисленных за декабрь, в отношении которых не пропущен срок выплаты).

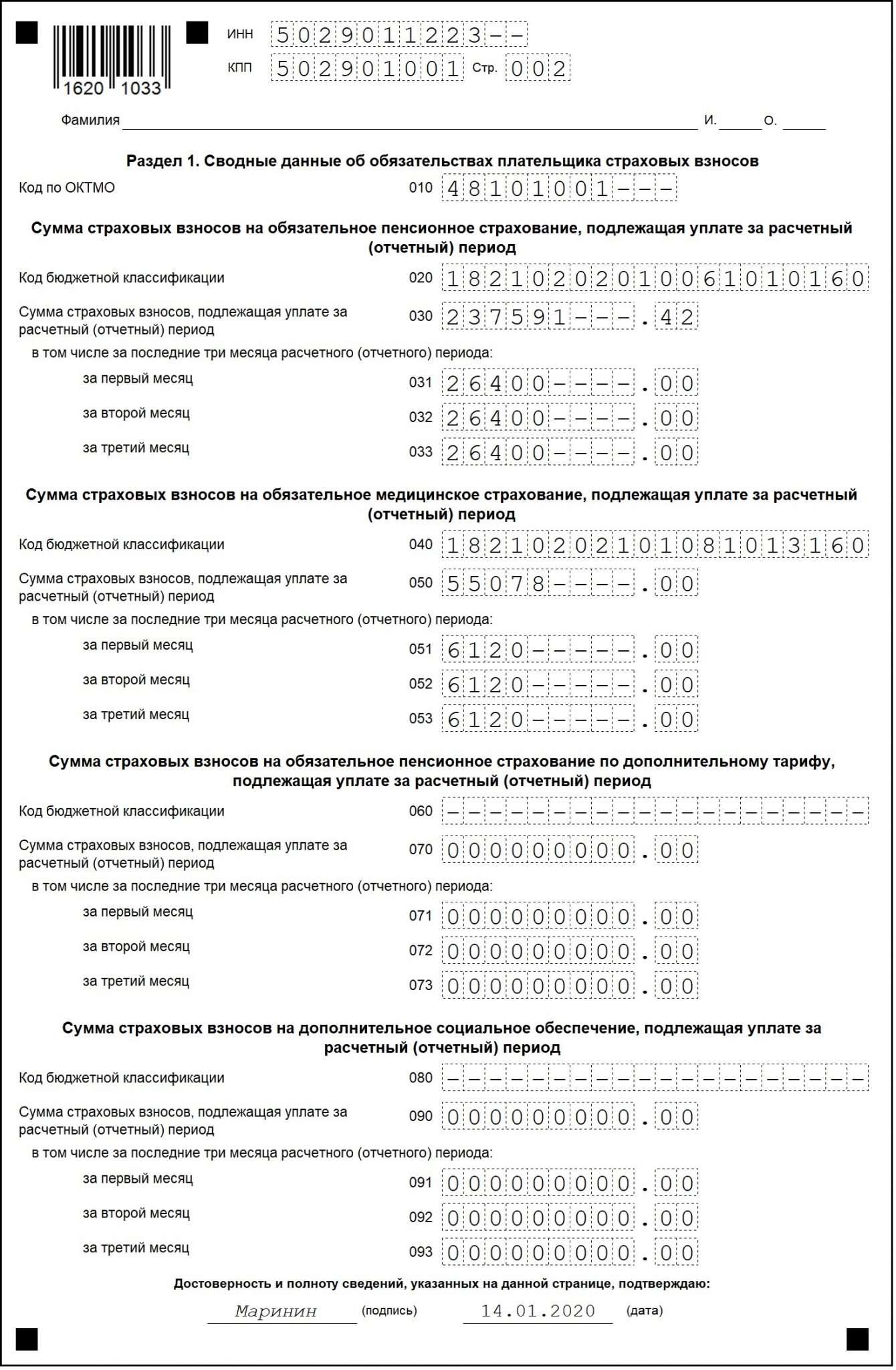

Заполняем Раздел 1

Раздел 1 включает в себя сводные данные по каждому виду страховых взносов, уплачиваемых в ФНС, и заполняется в последнюю очередь.

Правила заполнения Раздела 1 РСВ

Строка

Примечание

Сумма начисленных страховых взносов за последние 3 месяца:

- стр. 031 — октябрь 2019;

- стр. 032 — ноябрь 2019;

- стр. 033 — декабрь 2019

Данные о взносах на соцстрахование вносятся немного иначе. Эта строка заполняется, если в стр. 090 Приложения № 2 к Разделу 1, указан код «1».

Если сумма выданных пособий превысила сумму начисленных взносов, разницу отразите в этой строке. Данные указываются за весь год.

В Разделе 1 заполняется либо блок стр. 110-113 (с указанием суммы взносов к уплате) либо блок стр. 120-123 (с указанием суммы превышения выданных пособий над начисленными взносами). Одновременно эти блоки не могут быть заполнены.

Образец РСВ за 2019 год Скачать

Штрафы за РСВ 2019

Вид ответственности и размер штрафа зависит от правонарушения:

- Взносы не уплачены — штраф составит 5% от суммы неуплаченных взносов за каждый месяц просрочки, но не более 30% в общей сумме и не меньше 1 000 руб.

- Взносы уплачены — штраф 1 000 руб.

- За просрочку нулевого РСВ — штраф 1 000 руб.

Подводим итоги

- Расчет по страховым взносам (РСВ) за 2019 год нужно сдать в ИФНС до 30.01.2020.

- Представить расчет на бумаге можно, только если численность сотрудников, которым был выплачен доход, не превысила 10 человек. На 11 и более сотрудников РСВ сдаем только в электронной форме.

- Обязательны к заполнению: титульный лист, Раздел 1, подразделы 1.1 и 1.2 приложения № 1 к Разделу 1, приложение № 2 к Разделу 1 и Раздел 3.

- Начиная с отчетности за 1 квартал 2020 года РСВ сдается на новом бланке.

Источник: blogkadrovika.ru

Какой период указать в рсв при ликвидации

Отчетность по налогам и взносам при ликвидации организации

Налогоплательщиками и плательщиками страховых взносов признаются организации, на которые в соответствии с НК РФ возложена обязанность уплачивать налоги и страховые взносы (абз. 1 ст. 19 НК РФ).

Налогоплательщики обязаны представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность предусмотрена законодательством о налогах и сборах (пп. 4 п. 1 ст. 23 НК РФ). Налоговая декларация (расчет) – это заявление налогоплательщика об объектах налогообложения (обложения), о полученных доходах и произведенных расходах, об источниках доходов, об облагаемой базе, льготах, об исчисленной сумме налога (сбора) и (или) о других данных, служащих основанием для исчисления и уплаты налога (сбора). Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Инструкция: расчет по страховым взносам 2023 года

1. Общая информация о страхователе (организация, ИП или физлицо, которое не является ИП). 2. Раздел 1. Содержит базовые сведения для уплаты:

- суммы превышения расходов на взносы по ВНиМ.

- КБК;

- суммы, подлежащие уплате за расчетный период (в т. ч. за последние 3 месяца);

Подраздел 1.1 включает в себя информацию по ОПС:

- база для исчисления страховых взносов, в том числе в размерах, превышающих предельную величину;

- сумма всех выплат и иных вознаграждений в пользу физлиц;

- рассчитанная сумма, в том числе с сумм, которые превышают и не превышают предельную величину базы.

- суммы необлагаемых выплат;

- число физлиц, которым осуществлялись выплаты и производились начисления взносов, в том числе в размерах, которые превышают предельную величину базы;

- всего застрахованных физлиц с начала года, в том числе за последние 3 месяца;

Подраздел 1.2 включает в себя информацию по ОМС аналогично подразделу 1.1.

Расчетный и отчетный период в расчете по страховым взносам в 2017 году: коды

Соответственно, если сдаете расчет, например, за 1 квартал 2017 года, то заполнение титульного листа и коды расчетного периода на нем могут выглядеть следующим образом: Имейте в виду, что коды периодов с 2017 года изменились. Прежде, когда вы сдавали расчеты РСВ-1, то применялись другие коды:

- 9 – за девять месяцев;

- 6 – за полугодие;

- 0 – за год.

- 3 – за I квартал;

Раздел 3 – это персонифицированные сведения по каждому физическому лицу.

В этом разделе также нужно показать код расчетного (отчетного) периода:

- 33 – за девять месяцев;

- 21 – за I квартал;

- 31 – за полугодие;

- 34 – за год.

Если расчет формируется при реорганизации или ликвидации организации, коды будут такие:

- 52 – за полугодие;

- 51 – за I квартал;

- 90 – за год.

- 53 – за девять месяцев;

Когда сдавать отчетность 4-ФСС при ликвидации?

Это связано с тем, что расчет содержит 2 раздела: «Обязательное социальное страхование» и «Страхование от несчастных случаев».

Форма расчета заполняется согласно правилам, указанным в приказе ФСС от 26.02.2015 № 59 и отличается от стандартного оформления 4-ФСС титульным листом, в котором в графе «Прекращение деятельности» ставится буква Л.

С бланком расчета вы можете ознакомиться в материале Образец заполнения формы 4-ФСС также можно скачать на нашем сайте.

Отчетность при закрытии ИП в 2023 году – налоги, взносы, декларации УСН, ЕНВД и др

налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности.

При ликвидации ООО или ИП ведомость 4-ФСС подается в ФСС не позднее дня сдачи заявления о ликвидации в налоговую. Уплата взносов осуществляется в течение 15 дней с момента сдачи расчета. В случае просрочки передачи отчетности компанию ожидают штрафы.

Инструкция по заполнению декларации по ЕНВД – Рисунок 2. Титульный лист «ликвидационной» декларации ИП на ЕНВД Декларация по единому сельхозналогу при закрытии ИП сдается в те же сроки, что и упрощенная, а именно до 25 числа месяца, следующего за тем, когда была внесена запись в ЕГРИП о прекращении гражданином предпринимательской деятельности.

При заполнении Титульного листа указывается код 96 (последний налоговый период при прекращении предпринимательской деятельности). Таким образом, если ИП снялся с учета 2 июня, декларацию по ЕСХН он должен сдать в налоговую не позднее 25 июля. налоговой декларации по единому сельскохозяйственному налогу.

Инструкция по заполнению декларации по ЕСХН – Рисунок 3. Титульный лист «ликвидационной» декларации ИП на ЕСХН Ни обычная, ни «ликвидационная» декларация не сдается.

Расчет по страховым взносам за 9 месяцев 2023 года: форма, образец заполнения

Отчет можно заполнить на компьютере, а затем отправить по электронным каналам или распечатать на принтере и сдать бумажный печатный вариант.

Титульный лист На титульном листе укажите регистрационные данные своей организации или ИП: ИНН, КПП, наименование, ОКВЭД, код налогового органа и текущий год. Названия этих реквизитов говорит само за себя, их заполнение не вызывает трудностей. Предприниматели заполняют титульный лист так же, как организации.

За одним исключением: ИП не заполняют поле «КПП». В поле «Номер корректировки» укажите «0».

Отчетность при ликвидации ООО в 2023 году

Вместо декларации по УСН необходимо сдать отчёт по НДС и налогу на прибыль.

Если в дальнейшем потребуется заполнить уточняющий расчет, указывайте порядковый номер корректировки: «001», «002» и т.д. В поле «Расчетный (отчетный период) код» укажите «21», это код первого квартала. Все коды перечислены в Приложении № 3 к Порядку заполнения РСВ (утв.

Правила составления итогового баланса указаны в п.2 ст.63 ГК РФ. Ключевые особенности составления этого документа следующие:

- в документе должны быть приведены сведения об активах организации, о кредиторских требованиях с указанием информации о способах их рассмотрения;

- итоговый баланс должен быть утверждён собственником и ликвидатором фирмы, а затем передан в ФНС;

- баланс должен быть составлен только после получения всех претензий от заимодателей предприятия;

- вместе с балансом лица, осуществляющие ликвидацию, должны передать в налоговую службу заявление ф. Р15001.

Составлять баланс можно только на момент погашения предприятием всех долгов перед заимодателями.

Этот документ может быть подготовлен:

Форма реорганизации ликвидации код

Декларация по НДС составляется предприятиями, которые применяют общую систему налогообложения.

431 нк рф>. Начнем с бухгалтерской отчетности ООО. Процесс ликвидации ООО курируется специально созданной ликвидационной комиссией, которая следит за соблюдением процедур ликвидации, в том числе порядком погашения задолженностей перед кредиторами и подачей отчетов в контролирующие органы. Именно под контролем ликвидационной комиссии ООО составляет промежуточный и окончательный ликвидационный баланс.

В соответствие с процедурой, ликвидационная комиссия размещает в «Вестнике госрегистрации» объявление о ликвидации ООО и сроке, в течение которого кредиторы вправе заявить о своих требованиях (не менее 2-х месяцев с момента ликвидации). По истечению срока предъявления требований ликвидационная комиссия составляет и подает в ФНС промежуточный ликвидационный баланс, образец которого можно скачать здесь ⇒ Промежуточный ликвидационный баланс (образец).

Представитель ликвидационной комиссии подает промежуточный баланс в ФНС не ранее:

Сегодня проводится акция — консультация юристов и адвокатов 0 — рублей.

успейте получить ответ бесплатно→

«Субдомены» — это страницы или совокупность страниц, расположенные на доменах третьего уровня, принадлежащие сайту http://online-sovetnik.ru, а также другие временные страницы, внизу который указана контактная информация Администрации1.1.5. «Пользователь сайта http://online-sovetnik.ru » (далее Пользователь) – лицо, имеющее доступ к сайту http://online-sovetnik.ru, посредством сети Интернет и использующее информацию, материалы и продукты сайта http://online-sovetnik.ru.1.1.7.

«Cookies» — небольшой фрагмент данных, отправленный веб-сервером и хранимый на компьютере пользователя, который веб-клиент или веб-браузер каждый раз пересылает веб-серверу в HTTP-запросе при попытке открыть страницу соответствующего сайта.1.1.8. «IP-адрес» — уникальный сетевой адрес узла в компьютерной сети, через который Пользователь получает доступ на Онлайн Советник.2.

Общие положения2.1. Использование сайта http://online-sovetnik.ru

Нужно ли отражать в РСВ в 3 разделе данные на директора, который является ликвидатором, нужно ли указывать количество застрахованных лиц в приложениях 1 и 2 в РСВ?

Из рекомендацииЛюбови Котовой, начальника отдела нормативно-правового регулирования страховых взносов департамента налоговой и таможенной политики Минфина России Как составить и сдать в ИФНС расчет по страховым взносам (ЕРСВ) Титульный лист В титульном листе заносите данные во все поля, кроме раздела «Заполняется работником налогового органа». Рассмотрим каждое поле титульного листа. Номер корректировки. Поле «Номер корректировки» укажите «0—», если это первичный расчет за отчетный (расчетный) период.

Если вы сдаете корректировочный расчет, укажите порядковый номер корректировки (например, «1—», «2—»). Расчетный (отчетный) период и календарный год. В поле «Расчетный (отчетный) период» укажите код периода, за который сдаете расчет: – 21 – за I квартал;– 31 – за полугодие;– 33 – за девять месяцев;– 34 – за год.

Если расчет сдаете при реорганизации или ликвидации организации, коды будут такие*: – 51 – за I квартал;– 52 – за полугодие;– 53 – за девять месяцев;– 90 – за год.

Отчеты при ликвидации ООО: перечень, срок подачи, ответственность за просрочку

Срок подачи документа в ФНС – не позже дня внесения в ЕГРЮЛ записи о ликвидации ООО.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгПорядок подачи налоговой отчетности зависит от налогового режима, который применяет ООО.ООО на УСН подает налоговую декларацию в срок до 25-го числа месяца, следующего за месяцем внесения в ЕГР данных о прекращении деятельности организации.Что касается отчетности ликвидируемого ООО на ОСНО, то организация подает налоговые декларации по каждому из уплачиваемых налогов:

- налог на транспорт (при наличии объекта налогообложения)

- налог на прибыль;

- НДС;

- налог на имущество;

Отчетным периодом для расчета налога и подачи налоговых деклараций ликвидируемого ООО является календарный год – с 1-го января до дня внесения записи в ЕГРЮЛ о ликвидации ООО.Нормы НК РФ не содержат четких инструкций, касающихся сроков подачи отчетов в налоговую инспекцию.

Новый единый расчет по страховым взносам в ФНС в 2023 году

Расчет по страховым взносам можно подать двумя способами: Для этого необходимо распечатать расчет в 2-х экземплярах, скинуть его электронную версию на флешку (цифровая подпись в этом случае не требуется) и отнести в налоговую инспекцию по месту учета (нахождения обособленного подразделения).

Сотрудники инспекции перенесут к себе данные и отдадут вам второй экземпляр расчета с пометкой о его получении. Обратите внимание, таким способом можно сдавать расчет, только если среднесписочная численность не превышает 25 человек.

При этом, расчет может быть сдан как путем личного обращения в ИФНС, так и посредством направления его заказным письмом с описью вложения и уведомлением о вручении. ИП и организации, у которых среднесписочная численность сотрудников превышает 25 человек, обязаны сдавать отчетность в ФНС в электронном виде с электронно-цифровой подписью (ЭЦП).

Источник: dengi-pod-raspisku.ru