С 1 октября 2021 года для организаций и ИП вводятся новые правила оформления платежных поручений. Рассказываем, что изменилось в порядке заполнения платежек.

Статус составителей платежных поручений

Изменения в порядок заполнения платежек были утв. приказом Минфина от 14.09.2020 № 199н.

С 1 октября 2021 года для ИП, нотариусов, адвокатов и глав крестьянского хозяйства вводятся новые правила заполнения поля 101 «Статус составителя поручения». Сейчас в данном поле указывают одно из следующих значений – 09 (ИП), 10 (нотариус, занимающийся частной практикой), 11 (адвокат, учредивший адвокатский кабинет), 12 (глава крестьянского (фермерского) хозяйства) или 13.

По новым правилам первые 4 статуса упраздняются, и в поле 101 указанные плательщики должны будут указывать только статус 13 (налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) − физическое лицо).

В то же самое время, как пояснили в ФНС, для случаев формирования платежек на уплату НДФЛ за работников или НДС налоговыми агентами с кодом «02» (в частности, при аренде государственного или муниципального имущества) правила указания статуса в поле 101 не изменились.

Как заполнять платежки в 2021 году

Основание платежа и номер документа

С 1 октября 2021 года при погашении задолженности по истекшим налоговым и расчетным/отчетным периодам меняются правила заполнения в платежках поля «106», которое служит для указания основания платежа (добровольное погашение долга, погашение долга по требованию налоговиков и так далее).

Вместо нескольких действующих в настоящее время буквенных значений данного реквизита вводится единое значение «ЗД» − погашение задолженности, по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

При этом за характеристику платежа (добровольно или принудительно) будет отвечать уже реквизит платежки 108 «Номер документа». В этом поле по новым правилам должен указываться не только номер документа, который является основанием платежа, но и коды документов-оснований, которые указываются перед их номером.

В числе этих кодов: ТР − требование налогового органа об уплате налога (сбора, страховых взносов), ПР − решение о приостановлении взыскания, АП − решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения и АР – исполнительный документ.

С учетом этих изменений поле «108» платежки, составляемой в целях погашения задолженности по истекшим налоговым (поле «106» имеет значение «ЗД»), будет иметь следующий вид:

- ТР0000000000000 − номер требования налогового органа об уплате налога (сбора, страховых взносов);

- ПР0000000000000 − номер решения о приостановлении взыскания;

- АП0000000000000 − номер решения о привлечении к ответственности за совершение налогового правонарушения;

- АР0000000000000 − номер исполнительного документа (исполнительного производства).

В свою очередь в поле «109» такой платежки (по истекшим налоговым периодам) необходимо будет указывать дату совершения документа, на основании которого производится соответствующий платеж (требования налогового органа об уплате налога, решения о приостановлении взыскания и т.д.).

Составление платежек при удержаниях из зарплаты

Наряду со всеми вышеуказанными изменениями правила оформления платежек были скорректированы и для организаций/ИП, выступающих в качестве работодателей. Данные корректировки обусловлены изменением самого порядка перевода денежных средств, удержанных из зарплат сотрудников (Федеральный закон от 30.12.2020 № 495-ФЗ). Изменения вступят в силу с 27 сентября 2021 года.

Как и прежде, удержание денежных средств из заработной платы и иных доходов должника будет производиться работодателем со дня получения исполнительного документа от взыскателя или копии исполнительного документа от судебного пристава-исполнителя. Удержанные из зарплаты суммы будут перечисляться не самим взыскателям, а на депозитный счет службы судебных приставов. Исключение составляют случаи, оговоренные в ст. 9 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (взыскание денежных средств, не превышающих в сумме 100 000 рублей). Перечислять удержанные суммы на счет приставов необходимо в 3-дневный срок со дня выплаты зарплаты.

Соответственно, в платежке в поле «16» указывается сокращенное название отделения ФССП РФ, а также его лицевой счет.

Кроме того, в платежках на зарплату при удержаниях с сотрудников по исполнительным документам работодатели обязаны указывать сумму, взысканную по исполнительному документу. Данная сумма подлежит отражению в реквизите «Назначение платежа». Этот реквизит рекомендуется оформлять следующим образом (информационное письмо Центробанка от 27.02.2020 № ИН-05-45/10):

//взысканная сумма// сумма цифрами//.

При указании суммы цифрами рубли отделяются от копеек знаком, а если взысканная сумма выражена в целых рублях, то после знака тире указывается значение «00».

Графа 101 в платежном поручении в 2023 году

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Графа 101 в платежном поручении в 2023 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

При неправильном заполнении поля 101 в платежном поручении 2020 года у организации может возникнуть недоимка. Это связано с тем, что по разным статусам плательщика налоговики указывают сумму на разных лицевых счетах. Например, одна организации может быть как плательщиком НДС, так и налоговым агентом по этому налогу. В этой ситуации, если указать неправильный статус, может возникнуть недоимка по одному виду налога и переплата по другому.

Оформление платежки на уплату старых долгов

Если налогоплательщик желает после 1 января 2023 года произвести платеж в счет погашения недоимки по налогам, сборам, страховым взносам, задолженности по пеням, штрафам, процентам, такой платеж все равно будет учитываться в качестве ЕНП и определяться по принадлежности в соответствии со ст. 45 НК РФ (п. 10 ст. 4 Федерального закона № 263-ФЗ).

Специфические особенности при заполнении соответствующих платежных поручений отсутствуют: включите вы эту сумму в платежку по ЕНП или сформируете отдельное платежное поручение с реквизитами, идентифицирующими конкретный платеж, судьба этих средств не изменится.

Если соответствующие суммы недоимок были предварительно задекларированы, подавать по ним уведомление не требуется.

Неверный статус плательщика: порядок действий

Налоговики начислят пени и штраф, так как сумма налога фактически не была уплачена в срок. Для того, чтобы этого не произошло, подайте в налоговую заявление об уточнении платежа (письмо ФНС России от 10 октября 2016 г. № СА-4-7/19125). В заявлении укажите номер и дату платежки, а также прикрепите его копию. Налоговики при получении заявления проведут сверку расчетов и примут решение.

Если оно положительное, то пени аннулируются. О своем решении инспекция должна уведомить в течение 5 дней.

Возможен второй вариант для исправления ошибки:

- перечислить необходимую сумму по правильным реквизитам;

- возвратить лишнюю уплаченную сумму.

Во втором случае не будет грозить штраф, но пени налоговики не снимут. Так как датой оплаты будет более поздняя с правильными реквизитами.

Актуальная форма платежного поручения

С правовой точки зрения, отправка заполненной надлежаще установленным требованиям платежки в банк выступает юридическим основанием для перевода денежных средств со счета заявителя (клиента) на счет получателя, зарегистрированный в этой же, либо в другой кредитно-финансовой организации. Для подобного распоряжения используется бумажный или электронный формат. Оно сохраняет силу на протяжении десяти календарных дней с момента составления, и заполняется исходя из утвержденной Положением Центробанка № 383-П актуальной формы, перечень полевой нумерации, для которой закреплен в рамках приложения №3 к указанному документу.

Что делать при неверном статусе плательщика?

Если неправильно заполнить поле 101 в ПП 2022 года у организации, допустившей ошибку, может образоваться недоимка. Она образуется из-за того, что ФНС в зависимости от статуса плательщика указывает сумму на разных лицевых счетах. К примеру, одна компания является как плательщиком НДС, так и агентом по нему. В этом случае образуется недоимка, на которую налоговая служба может наложить штрафы и пени.

Чтобы избежать такой ситуации необходимо оформить заявление об исправлении платежа и отнести его в ФНС (письмо от 10.10. 2016 г. № СА-4-7/19125). В нем необходимо указать дату и номер ПП и предложить его копию.

ФНС по заявлению проведет проверку и примет решение. В случае положительного исхода пенни аннулируются. Уведомление от ФНС должно поступить в течение 5 дней.

Существует также второй вариант: недоимка гасится за счет поступления недостающей суммы, уплаченной по правильным реквизитам. В этом случае штрафы от ФНС не могут быть начислены, а вот пенни не аннулируются. Это получается из-за поздней даты оплаты по правильным реквизитам.

Разновидности ошибок при заполнении платежных поручений

Некорректное заполнение статуса плательщика приводит к неверному выбору лицевого счета, что влечет за собой назначение санкций, штрафов. Часто допускаются ошибки при уплате НДФЛ за сотрудника (указывается код 01, а нужен 02, т.к. организация выступает в роли налогового агента), при переводе НДС по аренде государственного учреждения (компания выступает в качестве посредника).

Во избежание недоразумений нужно подавать заявление в ФНС об уточнении платежа и прикладывать копию платежки. Есть и другой вариант:

- повторно уплатить налог с правильным указанием всех реквизитов;

- после произвести зачет либо возврат излишне уплаченной суммы в соответствии со ст. 78 НК РФ.

Во втором случае штрафов удастся избежать. Однако пени за просрочку будут начисляться ежедневно в размере одной 300-ой ставки рефинансирования от неуплаченной величины налогового сбора (взноса).

Своевременное осуществление сверок с налоговой службой, социальными фондами позволит в краткий срок устранить допущенные неточности и произвести уплату налоговых сборов (взносов) вовремя.

В каких случаях проставляют статус составителя

В соответствии с Положением № 383-П данный реквизит документа заполняют только в случае перечисления денежных сумм в бюджет. То есть – при уплате налогов, сборов, взносов и т. п.

Для правильного оформления платежного поручения необходимо учитывать следующие рекомендации:

- нельзя проставлять в поле 101 цифру «0», как при заполнении других реквизитов платёжки;

- недопустимо оставлять поле пустым, если средства перечисляются в бюджет;

- значение в этом поле проставляют в соответствии с правилами заполнения платежек, изложенными в Приказе № 107н.

Согласно Приложению №5 Приказа Минфина, категории тех, кто платит налоги, обозначаются цифровым кодом от 01 до 26. Чаще всего применяются следующие статусы:

- 01 ― в качестве плательщика сборов, налогов выступает юридическое лицо.

- 02 ― налоговый агент.

- 08 ― налогоплательщик – ЮЛ (ИП, нотариус, который занимается частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ).

- 09 ― ИП.

- 10 ― нотариус, занимающийся частным предоставлением услуг.

- 11 – адвокаты, создавшие АК.

- 12 – главы крестьянско-фермерских хозяйств.

- 13 – иные физлица ― клиенты финансово-кредитного учреждения, владельцы счетов.

С полным списком можно ознакомиться на сайте налоговой службы.

Неверный статус плательщика: порядок действий

При неправильном заполнении поля 101 в платежном поручении 2019 года у организации может возникнуть недоимка. Это связано с тем, что по разным статусам плательщика налоговики указывают сумму на разных лицевых счетах. Например, одна организации может быть как плательщиком НДС, так и налоговым агентом по этому налогу. В этой ситуации, если указать неправильный статус, может возникнуть недоимка по одному виду налога и переплата по другому.

Налоговики начислят пени и штраф, так как сумма налога фактически не была уплачена в срок. Для того, чтобы этого не произошло, подайте в налоговую заявление об уточнении платежа (письмо ФНС России от 10 октября 2021 г. № СА-4-7/19125). В заявлении укажите номер и дату платежки, а также прикрепите его копию. Налоговики при получении заявления проведут сверку расчетов и примут решение.

Если оно положительное, то пени аннулируются. О своем решении инспекция должна уведомить в течение 5 дней.

Возможен второй вариант для исправления ошибки:

- перечислить необходимую сумму по правильным реквизитам;

- возвратить лишнюю уплаченную сумму.

Во втором случае не будет грозить штраф, но пени налоговики не снимут. Так как датой оплаты будет более поздняя с правильными реквизитами.

Также вам может быть интересна статья о том, как зачесть переплату по налогу на прибыль.

Варианты заполнения поля 101

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

Основными действующими реквизитами можно считать следующие коды:

- 01 ― налогоплательщик-организация, какое-либо юридическое лицо.

- 02 ― налоговый агент. Этот статус наиболее часто встречается при оплате НДФЛ за наемных работников, НДС при заключенных договорах аренды с муниципальными организациями.

- 08 ― этот код используют предприятия и прочие физлица, уплачивающие страховые взносы за наемных работников.

- 09, 10, 11, 12 —самозанятые лица (ИП, нотариусы, адвокаты, фермеры), уплачивающие налоги за себя.

- 13 ― налогоплательщики ― прочие физические лица.

Поле 101 платежного поручения в 2020 году подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102–110 также были заполнены. При отсутствии необходимых данных проставляется 0. Наличие пустого поля не допускается. Исключением здесь является поле 110, которое можно не заполнять вообще.

Коды 15 и 20 используют кредитные организации или их филиалы, платежные агенты, которые переводят денежные средства за физических лиц на основании общего реестра или по каждому в отдельности.

Код 24 указывают физлица, осуществляющие выплаты страховых взносов или иных платежей в бюджет.

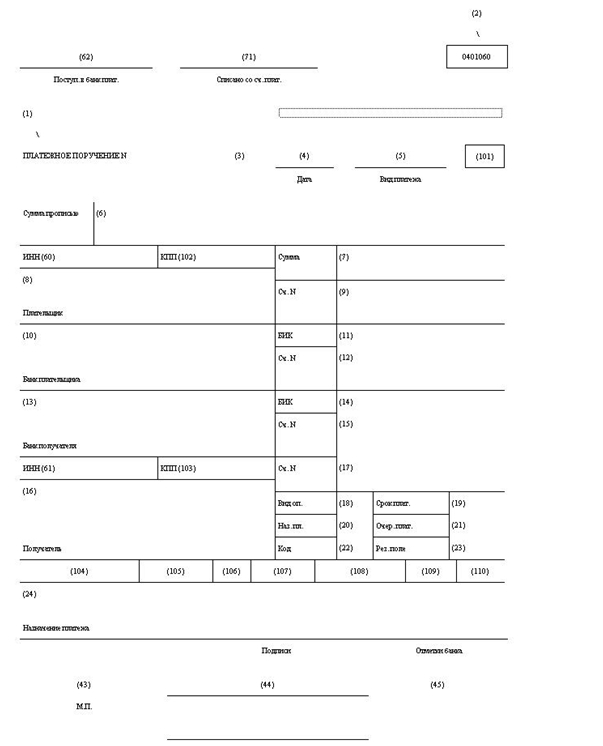

Платёжное поручение. Пошаговая инструкция заполнения

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Источником получения информации по УИН являются требования на уплату налогов и пеней. Поэтому если вы не значитесь в должниках по платежам в бюджет, то и УИН у вас не будет — как реквизит для внесения в платежку он попросту будет не сформирован получателем платежа в связи с отсутствием такого документа, как требование от фискального органа.

ООО «Лира» не уплатило в срок имущественный налог, в связи с чем фискальный орган направил в адрес данного должника требование, в котором указал УИН. При исполнении требования и формировании платежки бухгалтер ООО «Лира» перенес УИН с документа, направленного фискальным органом, в поле 22.

Общая информация о реквизите 101

Налоговый кодекс РФ в п. 7 ст. 45 обязывает налогоплательщиков заполнять платежные поручения в соответствии с правилами, которые установит Минфин РФ. Порядок заполнения реквизита 101 прописан в приказе Минфина России от 12.11.2013 № 107н и приложении 5 к нему. Последняя редакция этого приложения создана приказом Минфина России от 05.04.2017 № 58н.

Реквизит 101 нужно заполнять только при проведении определенных перечислений, связанных с уплатой обязательных платежей (налоги, сборы, взносы).

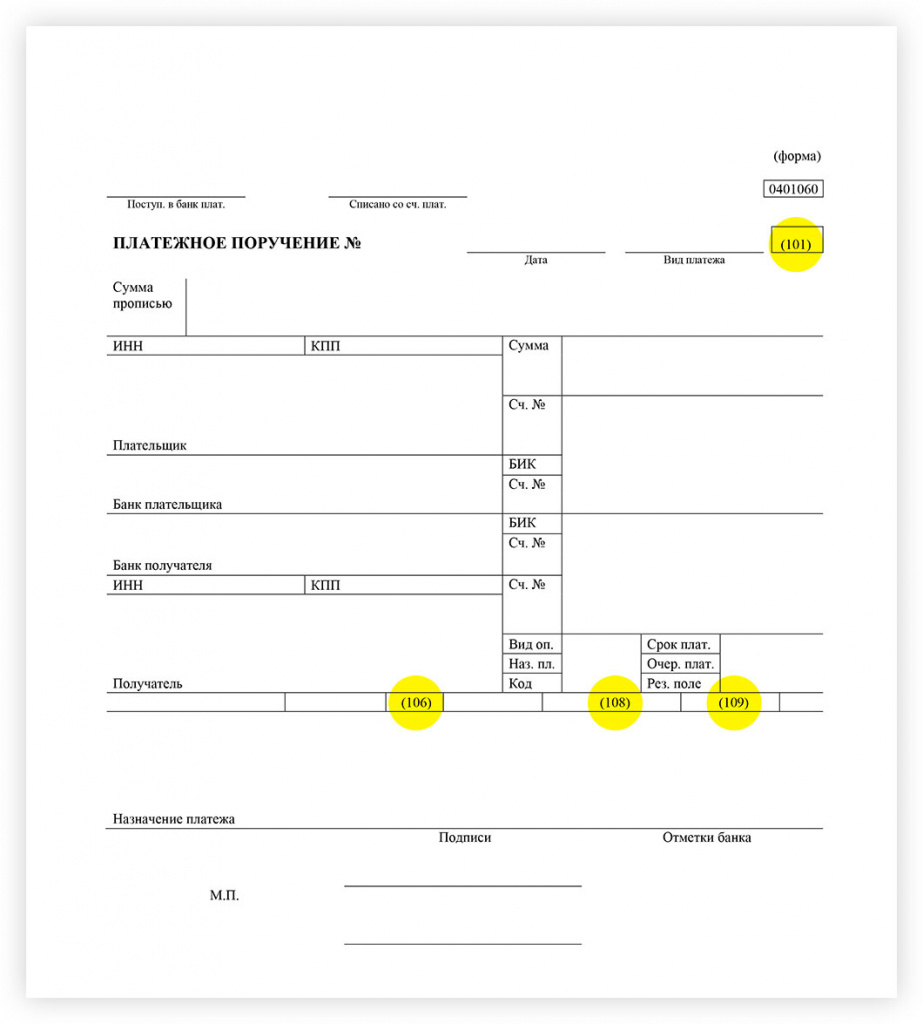

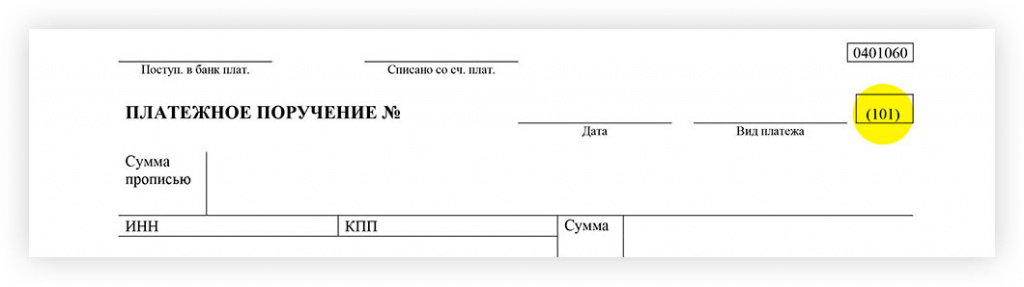

В поле 101, находящемся в правом верхнем углу платежки рядом с полем «Вид платежа», проставляется цифровой код из 2 цифр, который позволяет охарактеризовать плательщика с точки зрения организационно-правовой формы, вида деятельности и назначения платежа. Например, отдельно выделены организации, ИП и частные лица, банки, налоговые и таможенные органы, оплата налогов, сборов, страховых взносов. Таким образом, этот реквизит содержит информацию о том, кто платит и что оплачивает.

При заполнении данного поля используются показатели, отражающие цифры от «1» до «28» включительно. Что они обозначают, прописано в приложении 5 к приказу № 107н.

Среди них есть коды, которые относятся к налоговым, таможенным органам, организациям федеральной почтовой связи, кредитным организациям. Такие коды в данном материале рассматриваться не будут. Остановимся на тех ситуациях, которые бывают у большинства организаций или ИП: перечисление страховых взносов и налогов.

Место расположения поля 101 можно увидеть на приведенном в настоящей статье бланке платежного поручения.

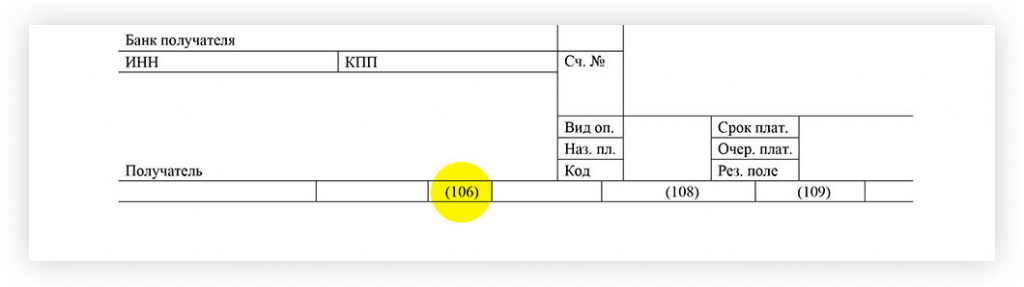

Как заполнять поле 106 «Основание платежа»

На данный момент в платежном поручении при погашении долга по прошедшим периодам в поле 106 ставятся такие значения:

- ТР — погашение долга по требованию ИФНС об уплате налога, сбора, страхвзноса;

- ПР — погашение долга, приостановленного к взысканию;

- АП — погашение долга по акту проверки;

- АР — погашение долга по исполнительному документу.

С 1 октября эти коды использовать не нужно. Вместо них будет ставиться код ЗД — погашение долга по прошедшим периодам, в т.ч. добровольное.

Новые правила заполнения платежных поручений с 1 октября 2021

С 1 октября 2021 г. заполнять «платежки» нужно по-новому. Это касается документов, относящихся к уплате налогов и других платежей в бюджет. Изменений немного, но их обязательно нужно иметь в виду. В статье — подробности и порядок заполнения.

Что случилось?

1 октября 2021 года изменились требования к заполнению платежных поручений для бюджетных платежей. Это было регламентировано еще в Приказе Министерства финансов 199н от 14 сентября 2020 года.

Кого касается новый порядок оформления платежных поручений?

Новые правила касаются налоговых платежей и задолженностей, которые ИП и компании уплачивают в бюджет.

Что поменялось и как заполнять?

Поле 101 (статус составителя поручения) По новым правилам адвокаты, нотариусы, ИП и главы КФХ при заполнении поля 101 должны указывать код 13. Коды 09, 10, 11 и 12 больше недействительны.

Поле 106 (основание платежа) Для этого поля отменены коды «ТР», «ПР», «АП» и «АР». При оплате задолженности теперь нужно указывать код ЗД.

Поле 108 (номер документа) Здесь при оплате задолженности следует указывать код и номер документа, например: «ТР0000000000000» — требование ИФНС; «ПР0000000000000» — решение о приостановлении взыскания; «АП0000000000000» — решение о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении; «АР0000000000000» — исполнительный документ или исполнительное производство. Если требования или решения отсутствуют и задолженность погашается добровольно, в поле указываем 0.

Поле 109 (Дата документа) Здесь указываем дату составления документа, указанного в поле 108.

Главное

- Как заполнить СЗВ-ТД

- Как сделать акты выполненных работ в 1С

Я заполнил платежное поручение неправильно, что делать?

Порядок действий такой же, как и при других ошибках в платежных поручениях: подаем заявление об уточнении в налоговую инспекцию по месту постановки на учет. В заявлении указываем, какие поля были заполнены некорректно и обязательно прилагаем документы, подтверждающие платеж.

Поделитесь с друзьями!

7 задач, которые можно автоматизировать бухгалтеру с помощью 1С

Программы 1С сегодня сильно отличаются от тех, какими они были 10 лет назад. Если раньше «1С:Бухгалтерия» была просто программой для ведения бухучета, то сейчас это незаменимый ассистент бухгалтера, который поможет вести налоговый и бухгалтерский учет, автоматически производить необходимые расчеты и вовремя отправлять отчетность. Кроме того, программе можно поручить выполнение рутинных задач, которые отнимают много времени. Ниже вы найдете несколько сценариев автоматизации, которые помогут сэкономить бухгалтеру время и нервы.

Как заполнить СЗВ-ТД

СЗВ-ТД – новый отчет, который должны подавать работодатели начиная с 2020 года. Подробное описание, условия и сроки подачи можно найти в статье об электронных трудовых книжках. Если заполнить отчет неправильно, его не примут, поэтому важно знать требования к оформлению документа. Из этой статьи вы узнаете, как должен быть заполнен отчет, чтобы не было проблем при отправке.

Как сделать акты выполненных работ в 1с

Акт выполненных работ является важным документом, который нужно обязательно использовать при оказании услуг клиентам. Во-первых, этого требует закон; во-вторых, он пригодится всем сторонам сделки. Исполнителю — чтобы получить подтверждение от заказчика о том, что услуга оказана и у принимающей стороны нет претензий по качеству оказанных услуг. Заказчик же без акта выполненных работ не сможет использовать расходы для уменьшения налогооблагаемой базы. Если документ будет отсутствовать — ФНС не примет расходы к вычету и доначислит налоги.

Обсудить

Радик 30 сентября 2021 19:38

Не понял какую дату в 109? если в поле 108 же без даты?

Константин 3 октября 2021 20:47

| Радик пишет: Не понял какую дату в 109? если в поле 108 же без даты? |

Радик, , я понял так: если оплачиваем на основании документа, то в поле 109 указываем дату его составления. Если оплачиваем добровольно, ставим «0».

Гость 6 октября 2021 20:17

Спасибо, очень наглядно! Лучшая статья на эту тему, а пересмотрела я их много

Гость 9 октября 2021 05:19

Как заполнить поля: 107, 108, 109, если оплачиваешь задолженность на основании Постановления Правительства РФ от 02.04.2020, №409. И поле 106- какая будет задолженность: «РС»- рассроченная или «ОТ»- отсроченная?