Переход на ЕНП

Главное нововведение в следующем году — единый налоговый платеж (Закон от 14.07.2022 г. № 263-ФЗ). Субъекты на УСН будут уплачивать налог и страхвзносы одним платежным поручением, т.е. перечислять денежные средства на единый налоговый счет (ЕНС), а дальше налоговики будут сами распределять их.

Вводится ЕНС, по которому все уплаченные через единый налоговый платеж платежи в бюджет собираются по каждому налогоплательщику в общее сальдо расчетов.

Отдельно потребуется платить страхвзносы «на травматизм», НДФЛ с зарплаты иностранных работников на патенте, а также госпошлину, по которой нет исполнительного листа.

Как подготовиться к введению ЕНС и ЕНП

- Успейте “обнулить” все налоговые переплаты способом до 1 января 2023 года. Например, это можно сделать путем перезачтения. Если какие-то переплаты возникли у вас больше 3 лет назад, с огромной вероятностью они просто пропадут в момент введения новой системы.

- Подумайте о том, как вы будете собирать все налоги вместе, чтобы отправлять их в день ЕНП.

- Рассчитайте, сколько времени нужно вашей бухгалтерии, чтобы подготовить всю отчетность к 25 числу каждого месяца.

- Обновите 1С. Во многих конфигурациях поддержка ЕНП и ЕНС в 1С уже есть (для компаний-участников пилотного проекта), но обновления, вносящие финальные штрихи, для всех систем запланированы на 20 декабря 2022 года.

- Если возможно – проведите аудит своей базы 1С, чтобы быть точно уверенными, что никаких ошибок в ваших процессах нет, деньги не теряются и не возникают “из воздуха”.

Настроим единый налоговый платеж в вашей 1С. Звоните!

ИП на УСН: лимиты и ограничения

Уведомление о налогах и страхвзносах

С 2023 года юрлица и ИП будут подавать уведомления о налогах и страхвзносах, когда им нужно заплатить налог до подачи отчетности.

По обновленным правилам, когда по новым срокам заплатить налоги нужно до сдачи декларации или этот отчет вообще не предусмотрен, налогоплательщик должен не позже 25-го числа месяца срока уплаты налога подать в ИФНС уведомление. В данном случае речь идет об авансах по УСН.

Лимиты по доходам при УСН в 2023 году

На основании Приказа Минфина от 19.10.2022 г. № 573 определены обновленные коэффициенты-дефляторы на следующий год. Для упрощенки он составляет 1,257.

С 01.01.2023 г. для перевода деятельности на УСН ограничение по максимальной величине дохода за 9 мес. 2022 года для юрлиц — не больше 141,4 млн. руб. Налогоплательщики, уже использующие упрощенку, могут наращивать обороты и на больший лимит без опасения утратить право применять спецрежим.

Максимально возможные размеры доходов по упрощенке:

Лимит дохода самозанятого | Что делать при выходе?

- при 6% «доходы» и 15% «доходы-расходы» — 188,55 млн. руб.;

- при 8% «доходы» и 20% «доходы-расходы» — 251,4 млн. руб.

Что касается ограничений по численности сотрудников (не больше 130 чел.) и стоимости ОС (не больше 150 млн. руб.), то они не изменятся в следующем году.

Новый бланк декларации по УСН

Представлять декларацию на новом бланке нужно будет с отчетности за 2023 год. В ней будут обновленные штрих-коды, а также учтены такие корректировки:

- связанные с вводом ЕНП и ЕНС;

- смещение сроков уплаты налога по УСН;

- уточнение срока уплаты УСН — для компаний не позже 28 марта года после прошедшего налогового периода, для ИП не позже 28 апреля года после налогового периода.

Корректировки в правила формирования декларации по УСН (стр. 140-143 разд. 2.1.1) связаны с тем, что ИП без наемного персонала платят за себя в течение 2023 года страхвзносы в общей фиксированной сумме 45 842 руб.

Лишение права ювелирных компаний применять УСН

Компаниям и ИП, производящим и реализующим ювелирные и иные изделия из драгметаллов, с 2023 года запрещено применять УСН (Закон от 09.03.2022 г. № 47-ФЗ). Они должны будут перейти на ОСНО.

Упрощенку не смогут применять изготовители и продавцы ювелирных изделий с такими кодами ОКВЭД — 24.41, 32.1, 32.11, 32.12, 32.12.1, 32.12.2, 32.12.3, 32.12.4, 32.12.5, 32.12.6, 32.12.7, 46.48.2, 46.72.23, 46.76.4, 46.77, 96.09.1, 47.77, 47.77.2, 47.79 (поправки в п. 3 ст. 346.12 НК).

Расширение параметров бизнеса для туристической сферы

В текущий момент рассматривается возможность увеличить параметры УСН для компаний, которые работают в туристическом бизнесе.

При этом чиновники рассматривают вопросы о повышении:

- максимального дохода — до 300 млн. руб. (в текущий момент — 200 млн. руб.);

- максимальной численности сотрудников — до 250 чел. (в текущий момент — 130 чел.);

- остаточной стоимости ОС — до 250 млн. руб. (в текущий момент — 150 млн. руб.).

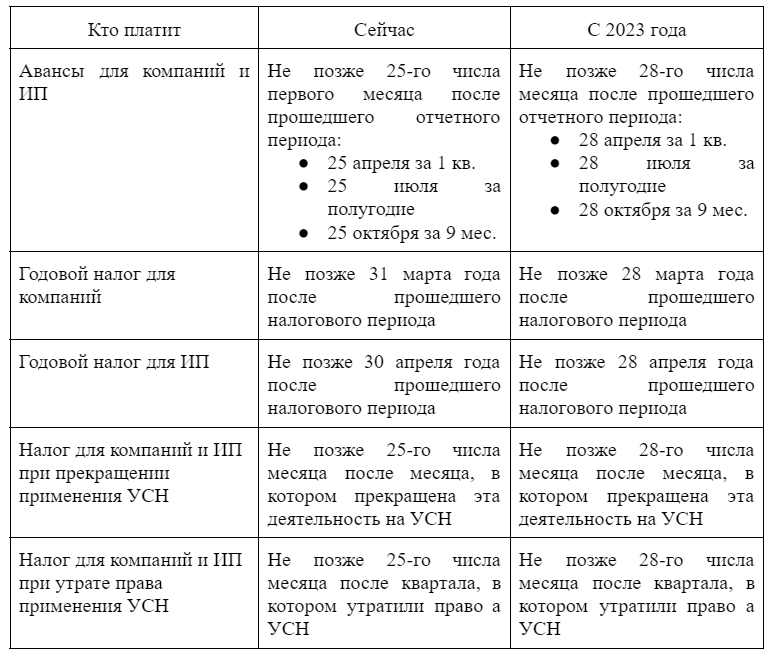

Обновленные сроки подачи отчетов и уплаты налога

Ввод единого налогового платежа не влияет на механизм расчета налога по УСН и состав отчетности — они остаются неизменными. Но при этом скорректировали сроки уплаты налога и сдачи отчетности по нему.

Важно! По большинству налогов и страхвзносов (имеются некоторые исключения) установили единые сроки — сдавать отчетность до 25-го числа и уплачивать в бюджет до 28-го числа.

Сроки представления декларации по УСН с 2023 года следующие:

- для действующих юрлиц — до 25 марта года после отчетного (ранее было — не позже 31 марта);

- для действующих ИП — до 25 апреля года после отчетного (ранее было — не позже 30 апреля);

- для плательщиков, которые прекратили применять УСН — до 25-го числа месяца, идущего за месяцем, в котором прекратили эту деятельность;

- для плательщиков, которые утратили право применять УСН — до 25-го числа, идущего за кварталом, в котором утратили право применять УСН.

Сроки сдачи уплаты авансов и годового налога по УСН с 2023 года следующие:

Переход на АУСН

С 01.07.2022 г. в качестве эксперимента функционирует новый спецрежим налогообложения — автоматизированная УСН. На данный момент она действует только в четырех субъектах РФ — в Москве, Татарстане, Московской и Калужской областях.

Компании и ИП, желающие с 2023 года применять АУСН, подают в ИФНС уведомление не позже 31.12.2022 г. через личный кабинет налогоплательщика (ч. 1 ст. 4 Закона от 25.02.2022 г. № 17-ФЗ).

Самозанятый превысил лимит дохода: что делать дальше?

Самозанятые не могут зарабатывать больше 2,4 миллиона рублей в год, в противном случае они теряют этот статус. Что в таком случае нужно делать, чтобы не нарушить закон? Марат Самитов, руководитель компании «Авирта», автор телеграм-канала «Налоги, законы, бизнес», рассказывает, что делать, если лимит все-таки превысили.

Иллюстрация: Everett Collection/Shutterstock

Руководитель компании «Авирта», автор телеграм-канала «Налоги, законы, бизнес»

Самозанятым может быть и физлицо, и действующий индивидуальный предприниматель. Алгоритм действий и последствия превышения дохода в связи с этим немного отличаются.

Лимит превысил ИП на НПД

Как только вы выдадите чек, после которого сумма дохода превысит лимит, вы теряете статус плательщика налога на профессиональный доход. В этом случае налоговики вас автоматически снимут с учета.

Штрафов и доначислений не бойтесь — все доходы в пределах 2,4 миллиона рублей по-прежнему будут считаться доходами самозанятого с той же ставкой налога, пересчитывать налог и штрафовать не будут. А вот все доходы, которые вы получите с момента превышения, уже будут облагаться по-другому. Как именно — зависит от вас.

Если ничего не предпринимать, то как минимум до конца года вы будете числиться на общей системе налогообложения, и придется платить с доходов не только 13% НДФЛ, но еще и НДС. А кроме этого выставлять счета-фактуры, вести книги покупок и продаж, отчитываться по НДС. Это дорого и сложно, не советую допускать такую ситуацию.

Чтобы не оказаться на ОСНО, в течение 20 дней после утраты статуса самозанятого перейдите на УСН. Для этого подайте в свою ИФНС уведомление по форме 26.2-1. Не забывайте: у вас есть на это только 20 дней. На упрощенной системе при этом вы будете числиться со дня утраты права на НПД (письмо Минфина от 20 декабря 2019 года № СД-4-3/26392).

Пример: 1 ноября предприниматель на НПД выдал покупателю чек, после чего его суммарный годовой доход стал 2 млн 430 тысяч рублей. Лимит превышен, ИП больше не плательщик НПД. Если с 1 ноября он хочет сразу работать на УСН, ему нужно отправить уведомление о переходе на упрощенку до 20 ноября.

Таким же образом можно перейти на ЕСХН, если подходите под условия применения этого спецрежима.

Можно купить патент на вашу деятельность, если опять-таки удовлетворяете условиям для применения ПСН. Процедура и сроки стандартные для ПСН: нужно подать в ИФНС заявление на патент по форме 26.5-1 не менее, чем за 10 дней до начала применения патентного режима. Но даже если покупаете патент, на УСН перейти все равно не помешает, иначе любая операция, которая не относится к патентной деятельности, будет облагаться налогами как на ОСНО.

Лимит ИП на УСН 2023 по выручке: новые изменения и правила

Начиная с 2023 года, ИП, работающие по Упрощенной Системе Налогообложения (УСН), столкнутся с новыми изменениями и правилами относительно лимита выручки. Это вызвано решением правительства РФ об увеличении порога дохода, который позволяет ИП работать в УСН без перехода на общую систему налогообложения.

Согласно новому закону, лимит выручки будет увеличен с 120 миллионов рублей до 150 миллионов рублей в год. Это позволит большему числу ИП продолжать использовать УСН, что сделает эту систему налогообложения более привлекательной и удобной для различных категорий малого и среднего бизнеса.

Однако, как и в любых обновлениях законодательства, есть некоторые ограничения и условия, которым ИП должны следовать, чтобы продолжать работать в УСН. В этой статье мы рассмотрим новые правила и изменения, которые касаются лимита выручки в УСН, и какие дополнительные шаги ИП должны предпринять, чтобы оставаться в этой системе налогообложения.

Лимит ИП на УСН 2023 по выручке

Что такое лимит ИП по выручке?

Лимит ИП по выручке — это максимальный доход, который может получить индивидуальный предприниматель (ИП) на Упрощенной системе налогообложения (УСН) без перехода на общую систему налогообложения. До 2023 года этот лимит составлял 120 миллионов рублей в год для всех категорий ИП. Однако с 2023 года вступят в силу новые правила, которые устанавливают разные лимиты ИП в зависимости от отрасли и вида деятельности.

Какие изменения ждут ИП на УСН с 2023 года?

С 2023 года ИП на УСН будут разделены на две категории: «услуги» и «товары». Лимит для ИП, занимающихся услугами, составит 60 миллионов рублей в год, а для ИП, занимающихся продажей товаров, лимит составит 150 миллионов рублей в год.

Кроме того, для определенных видов деятельности будут установлены отдельные лимиты. Например, для ИП-фармацевтов лимит составит 300 миллионов рублей в год, а для ИП-оптовиков — 700 миллионов рублей в год.

Что произойдет, если ИП превысит лимит по выручке?

Если ИП на УСН превысит установленный лимит по выручке в соответствии с новыми правилами с 2023 года, то он автоматически перейдет на общую систему налогообложения (ОСНО). В этом случае ИП будет обязан вести бухгалтерский учет и представлять отчетность по установленным правилам ОСНО.

Новые изменения и правила

ИП на УСН: лимит выручки

С 2023 года введутся новые правила для ИП на УСН. Одним из ключевых изменений является установление лимита на выручку. Теперь ИП смогут выбрать УСН только при условии, что их годовая выручка не превышает определенной суммы.

Для ИП, зарегистрированных до 2023 года, лимит выручки составит 150 миллионов рублей. Для новых ИП, регистрирующихся после 1 января 2023 года, лимит выручки будет ниже — 120 миллионов рублей.

Что происходит, если превышен лимит выручки?

Если ИП превысил установленный лимит выручки, он должен перейти на другую налоговую систему. В качестве альтернативы можно выбрать ЕНВД или ОСНО.

Если ИП превысил лимит выручки несколько лет подряд, он будет обязан перейти на другую систему налогообложения сразу после истечения года, в котором был достигнут лимит выручки. То есть, если ИП в 2023 году превысил лимит выручки, он должен перейти на другую систему налогообложения с 2024 года.

Зачем введены изменения?

Цель новых правил — снизить нагрузку на бюджет из-за деятельности ИП с высокой выручкой на УСН. При этом низкообременительная ставка УСН останется в силе для многих ИП, что поможет поддержать предпринимательство и рост экономики.

Поднятие порога для ИП

Что это означает?

С 1 января 2023 года, ИП на УСН смогут оставаться на данной системе налогообложения, если годовая выручка не будет превышать 6 млн рублей. Это является увеличением существующего порога, который составляет 2 млн рублей

Какие преимущества получат ИП?

Основным преимуществом увеличения порога для ИП является возможность сокращения налоговых платежей за счет перехода на УСН. Это может повысить конкурентоспособность бизнеса, особенно малых и средних предприятий, и способствовать развитию малого и среднего бизнеса в России.

Кроме того, если деятельность ИП не связана с осуществлением внешнеэкономических операций и не требуется наличие или аренда недвижимого имущества, они могут не оформлять учетную политику и бухгалтерские записи, что также позволит сократить затраты на ведение бизнеса.

Как добавить себя в УСН?

Для того чтобы добавить себя в УСН, ИП должны зарегистрироваться в качестве налогоплательщика и перейти на УСН в налоговой инспекции в соответствии с местом жительства. Он должен также сообщить налоговой о выбранном виде деятельности и приложить необходимые документы для получения свидетельства о регистрации в качестве ИП.

Какие бизнесы это затронет?

Изменения лимита ИП на УСН 2023 по выручке коснутся тысяч предпринимателей, которые ведут бизнес в России. ИП на УСН 2023 по выручке будут ограничены по сумме, которой они могут оставаться на упрощенной системе налогообложения.

Какие бизнесы будут затронуты?

Эти изменения затронут бизнесы, которые:

- имеют выручку более 150 миллионов рублей в год;

- ведут деятельность в сфере производства продукции;

- продажи товаров или оказания услуг.

Однако, для отдельных категорий ИП лимит выручки может быть повышен. Например, для сельхозпроизводителей и крестьянских (фермерских) хозяйств.

Как будут работать бизнесы после введения лимита ИП на УСН 2023 по выручке?

После введения лимита ИП на УСН 2023 по выручке, бизнесы, которые выходят за лимит, должны будут переходить на общую систему налогообложения. Для них будут действовать другие правила налогообложения, которые должны будут подготовить бизнес-планировщики для собственного бизнеса.

Влияние на малый бизнес

Увеличение лимита

Увеличение лимита на УСН для ИП может оказать положительное влияние на малый бизнес. Индивидуальные предприниматели могут расширить свою деятельность, нанять новых сотрудников, расширить производство и увеличить список предлагаемых товаров и услуг. Это может привести к росту выручки и конкурентоспособности малого бизнеса.

Налоговые обязательства

Увеличение лимита на УСН также может повысить налоговые обязательства малого бизнеса. Увеличение выручки может привести к увеличению налогов, что может оказаться финансовым бременем для ИП. Они могут столкнуться с проблемами выплат налогов, что может привести к закрытию бизнеса.

Конкуренция

Увеличение лимита на УСН может привести к появлению новых игроков на рынке, что может увеличить конкуренцию в малом бизнесе. Малые бизнесы могут столкнуться с трудностями в привлечении клиентов и удержании их, что может привести к ухудшению финансового состояния малого бизнеса.

Приемлемость УСН

УСН может быть приемлемым для малых бизнесов, но не для всех. Каждый ИП должен самостоятельно оценить, подходит ли ему УСН и выбрать наиболее подходящий режим налогообложения с учетом специфики его деятельности. УСН может не подходить для бизнесов с высокими затратами на производство и большим количеством сотрудников, у которых выручка может превысить новый лимит по УСН.

Источник: igro-zon.ru