Это очень важно, ведь от правильно выбранной системы налогообложения зависит немало, ошибка в этом вопросе может привести к дополнительным материальным и временным затратам.

От чего зависит порядок обложения налогом

Существует несколько разных видов налогообложения, каждый из которых имеет свои особенности.

Общая система — индивидуальные предприниматели, применяющие этот вид налогообложения, оплачивают достаточно большое количество разнообразных сборов, что не всегда удобно и чаще всего требует наличия на предприятии хорошего бухгалтера.

Налогообложение для ТЕНДЕРОВ в 2020 году | ОСН или УСН | Виды налогов и как выбрать форму? | ШАГ#1

Для того чтобы немного упростить систему налогообложения и снизить количество вероятных штрафов существуют несколько спецрежимов, облегчающих жизнь предпринимателей:

- «вмененка» — ЕНВД — размер налога исчисляется по определенной формуле, в которой используется базовый показатель и различные коэффициенты;

- патент — платежи представляют собой фиксированную сумму, индивидуальную для каждого вида деятельности;

- «упрощенка» — УСН — наиболее популярная система, по которой налог нужно платить всего один раз в год, при этом метод расчета можно выбрать самостоятельно.

ИП — какую систему налогообложения выбрать и не ошибиться

Чтобы правильно выбрать наилучшую для себя систему налогообложения, нужно принять во внимание много разнообразных факторов. Например, общую систему будет выгодно выбрать тем, чьи бизнес-партнеры работают только с НДС. Налоги для «общников» придется перечислять ежемесячно, также придется озаботиться более частой подачей разнообразных отчетов. Скорее всего, такая система не подойдет тем предпринимателям, чья деятельность носит сезонный характер.

В некоторых ситуациях можно применять и ОСНО, и УСН, чтобы определиться с выбором, нужно все внимательно просчитать. Представьте себе самый пессимистичный вариант развития бизнеса: прибыль минимальная, клиентов почти нет, а платить налоги все равно придется. В таком случае лист бумаги, карандаш и калькулятор помогут сделать правильный выбор. При этом стоит помнить, что случаются повышения налогов, и учитывать это при расчетах.

Однако существуют некоторые виды деятельности, когда выбирать не приходится — для их осуществления обязательно наличие патента. Тем не менее и тут существуют нюансы: если организация зарегистрирована в форме ОАО, ООО или ЗАО, то применение патентной системы недопустимо. Теперь поговорим о каждой СН более подробно.

Общий налог

Общее налогообложение ИП предусматривает уплату таких видов платежей:

- НДФЛ — 13%;

- НДС — 0 — 10 — 18% (зависит от вида деятельности);

- страховые взносы —30%;

- налог на недвижимость в том случае, если она задействована в работе.

Кроме того, ИП (общая система налогообложения) уплачивают также некоторые другие налоги, однако их размер не так велик по сравнению с основными. Общая система налогообложения применима для всех видов деятельности и ничем не ограничивается, но для некоторых форм малого бизнеса она является неприемлемой.

НДС для индивидуальщиков

Очевидно, что не все виды налогообложения для ИП предусматривают уплату НДС. Его не избежать, если предприниматель находится на общей СН. Для всех остальных все не так очевидно: оплата НДС для ЕНВД носит вполне добровольный характер и предусмотрена для определенных видов деятельности. Если ИП ведет свою деятельность по «вмененке», но осуществляет также иные работы, подпадающие под ОСНО, он может быть признан плательщиком НДС в этой части.

ИП может быть освобожден от уплаты НДС в тех случаях, когда общая выручка за последние три месяца не превышает двух миллионов рублей. Чтобы получить такую «налоговую амнистию» необходимо предоставить такие документы:

- книгу продаж, учета расходов и доходов, хозяйственных операций или выписки из них;

- копию журнала счетов-фактур (полученных и выставленных).

Если предприниматель сменил режим налогообложения (например, с УСН на общий) и хочет получить освобождение от НДС, то нужно предоставить также выписку из приходно-расходной книги ИП, применяющих УСН.

УСН

Упрощенная система налогообложения для ИП освобождает предпринимателей от уплаты НДФЛ, НДС, налога на прибыль, имущество физлиц, используемое для ведения деятельности. Переход на УСН является добровольным, за предпринимателем сохраняется право самостоятельно выбирать объект налогообложения:

- 6% — с «валового» дохода, то есть учитываются все доходы предпринимателя;

- 15% — с «чистого» дохода, это значит, что от суммы всех доходов отнимается величина расходов, а то, что останется, и является объектом налогообложения.

Упрощенная система налогообложения для ИП предусматривает сохранение:

- порядка подачи отчетности;

- порядка ведения кассовых операций;

- уплаты взносов на пенсионное страхование;

- выплаты взносов соцстрахования от профзаболеваний и несчастных случаев на производстве;

- ответственности за надлежащее выполнение обязанностей налогового агента (при заключении трудовых договоров).

ЕНВД

Обсуждая виды налогообложения для ИП, нельзя не поговорить о едином налоге на вмененный доход — ЕНВД. Этот вид налогообложения не зависит ни от дохода, ни от прибыли и применяется не для всех видов предпринимательской деятельности. Такими, например, могут быть:

- ремонт, мойка и техобслуживание автотранспорта;

- еда навынос — павильончики «быстрого питания», не имеющие зала для посетителей;

- оказание мелких бытовых услуг;

- предоставление рекламных услуг — размещение на внешних носителях, подголовниках в автотранспорте, бортах автомобилей и т. д.;

- торговля в магазинах (павильонах) площадью до 150 м2.

Решение о возможности применения ЕНВД принимается органами муниципалитета. Объектом налогообложения в этом случае является вмененный доход (определенная назначенная сумма), при этом НДС, налог на имущество и НДФЛ не уплачиваются. Остальные налоги, положенные предпринимателю, уплачиваются в соответствии со статьями Налогового кодекса.

Патент

Еще один вид оплаты, который могут выбрать для себя ИП — патентная система налогообложения. Такую систему можно применять наряду с ОСНО, ЕНВД или УСН в тех случаях, когда ваша деятельность относится к перечню, представленному пунктом 2 статьи 346.43 НК РФ:

- ремонт мебели;

- парикмахерские услуги;

- ремонт и пошив текстильных, трикотажных и меховых изделий;

- репетиторство, организация учебных курсов;

- розничная торговля;

- дизайнерские услуги;

- многое другое;

Порядок осуществления деятельности ИП (патентная система налогообложения) также регулируется статьей 346.43 Налогового кодекса РФ.

Применение такого вида налогообложения невозможно, если:

- выручка за год составила более 64 020 000 рублей;

- деятельность ведется на основании доверительного управления либо договора простого товарищества;

- на предприятии числится более 15 наемных работников.

Предприятие, осуществляющее деятельность на условиях ПСН, может не использовать кассовые аппараты при условии выдачи письменного документа, подтверждающего прием денег: квитанции, товарного чека, др.

ЕСХН

Также нужно упомянуть о существовании такой формы налогообложения для ИП, как единый сельскохозяйственный налог. Применять такую систему налогообложения могут лишь предприниматели, производящие и перерабатывающие сельхозпродукцию, содержащие лесное, рыбное, животноводческое хозяйство и т. п.

Величина налога рассчитывается исходя из налоговой базы, умноженной на ставку 6%, при этом существует возможность уменьшить базу на сумму убытков, понесенных в предыдущем году. Предприниматель освобождается от налога на имущество, НДФЛ, НДС (кроме импортных товаров).

Что же лучше

Как видите, формы налогообложения для ИП довольно разнообразны, и ответить на вопрос о том, какая из них лучше или хуже, не представляется возможным. Все зависит от вида деятельности предприятия, оборота средств, количества наемного персонала и многих других факторов.

Например, лучшая система налогообложения для ИП, торговля для которого — основной вид деятельости (кроме оптовой), скорее всего, — «упрощенка». Если клиенты не требуют предоставления счета-фактуры, то это может оказаться наименее затратным и хлопотным вариантом. А если вы планируете открыть небольшую парикмахерскую или оказывать услуги по наращиванию ногтей на дому, то вам подойдет ЕНВД. Если стоимость патента на осуществление какого-либо вида деятельности оказывается ниже, чем налоговая нагрузка на других системах, то стоит отдать предпочтение патентному налогообложению. Решать в конечном счёте вам, однако при расчетах не стоит забывать и о некоторых дополнительных расходах.

Другие налоги

Любые виды налогообложения для ИП предусматривают также уплату дополнительных взносов. В этом вопросе тоже все очень индивидуально и зависит от специфики предприятия. Общим, пожалуй, можно считать лишь пенсионный налог — его обязаны платить все предприниматели независимо от вида своей деятельности.

Также существуют дополнительно:

- имущественный налог — включает в себя налог на недвижимость и транспорт, используемые в предпринимательской деятельности;

- НДФЛ — применяется только для ОСНО, в остальных случаях начисляется лишь на з/пл наемных работников независимо от того, на какой СН находится работодатель;

- акциз;

- налог на добычу различных полезных ископаемых;

- водный сбор;

- земельный налог;

- государственные и таможенные пошлины;

- сборы за пользование разнообразными объектами животного и водного биологического ресурса;

- другие.

Конечно, все эти выплаты производятся только в том случае, когда есть соответствующая налогооблагаемая база, то есть ведется соответствующая деятельность.

Как сменить систему налогообложения

Обычно сразу после регистрации индивидуального предпринимателя применяется ОСНО. Далее по вашему желанию возможно изменение налогообложения ИП, для чего нужно подать соответствующее заявление в течение 5 рабочих дней с даты постановки на учет либо сразу в процессе регистрации. Если этого сделано не было, то сменить систему налогообложения можно не раньше следующего календарного года, написав соответствующее заявление в установленные законом сроки.

Источник: www.syl.ru

Какое налогообложение выбрать для ИП: ОСНО, ЕНВД, УСН или ПСН?

Под таким понятием, как налогообложение ИП, понимается своего рода порядок того, как именно тот или иной представитель предпринимательской прослойки населения будет осуществлять взаимодействие с Федеральной налоговой службой. Именно от того, по какой системе производится деятельность частных компаний, зависит то, какова общая налоговая нагрузка на бизнес, а также по какой системе предприниматель станет отчислять в ПФ РФ и ФСС денежные взносы за своих сотрудников. Какое налогообложение выбрать для ИП среди существующих вариантов, поговорим в представленной статье.

Какое налогообложение выбрать для ИП?

Когда нужно задумываться о том, какое налогообложение выбрать

Размышлять над тем, по какой системе налогообложения вы хотели бы работать, нужно еще непосредственно на этапе разработки бизнес-плана вашего будущего предприятия, то есть до того, как вы отправитесь в инспекцию ФНС, чтобы зарегистрировать себя в качестве индивидуального предпринимателя.

Такой подход связан с тем, что каждая из доступных к доступу систем сегодня характеризуется различными положительными и отрицательными сторонами, как и любое, впрочем, явление в нашей жизни, а потому, их нужно вначале внимательно изучить, дабы подстроить под формат вашего будущего предприятия с максимальной точностью.

Какой режим налогообложения выбрать — вопрос, рано или поздно застающий каждого индивидуального предпринимателя

Системы налогообложения, доступные для ИП в 2019 году

Поскольку государство всячески старается снизить налоговую нагрузку на представителей малого бизнеса, к коим и относятся, собственно, индивидуальные предприниматели, вы можете рассчитывать на удобные налоговые «тарифы» и упрощенный учет.

Стоит также учитывать, что дифференциация налоговых ставок осуществляется таким образом, чтобы стимулировать будущих бизнесменов работать именно в социально-значимых областях. А потому, каждая из систем сопровождается множеством различных нюансов.

Сегодня существует множество доступных индивидуальному предпринимателю систем налогообложения

Всего существует 5 разновидностей режимов, актуальных на сегодняшний день.

- ОСНО – общая система налогообложения.

- ЕНВД – единый налог на вмененный доход.

- УСН – упрощенная система налогообложения.

- ПСН – патентная система налогообложения.

- ЕСХН – единый сельскохозяйственный налог.

Базовым «тарифом» налогообложения среди всех перечисленных наименований является общая система налогообложения, все же остальные указанные в списке пункты являются специализированными налоговыми режимами, так как каждый из них имеет собственную сферу, а также условия применения.

Кроме того, каждый из режимов может освободить бизнесмена от уплаты некоторых налоговых сборов, которые он будет платить на ОСНО, например:

- налога на добавленную стоимость;

- налога на доходы физического лица (так как предприниматель был и остается лицом физическим);

- налог на имущество, который взымается с тех материальных благ предпринимателя, которые не входят в кадастровый список.

Каждый из представленных налоговых сборов имеет как свои плюсы, так и минусы, и нужно учитывать, что одного полностью идеального решения вам не найти

Далее в таблице предлагаем вам рассмотреть особенности каждого из упомянутых нами режимов налогообложения, доступных для ИП.

Таблица 1. Особенности систем налогообложения для предпринимателей

Каждая система налогообложения имеет свои особенности

Какую систему налогообложения выбрать для ИП

- производить товары подакцизной категории;

- осуществлять страховую деятельность;

- вести банковское дело.

Организациям работающим по УСН запрещается вести банковское дело

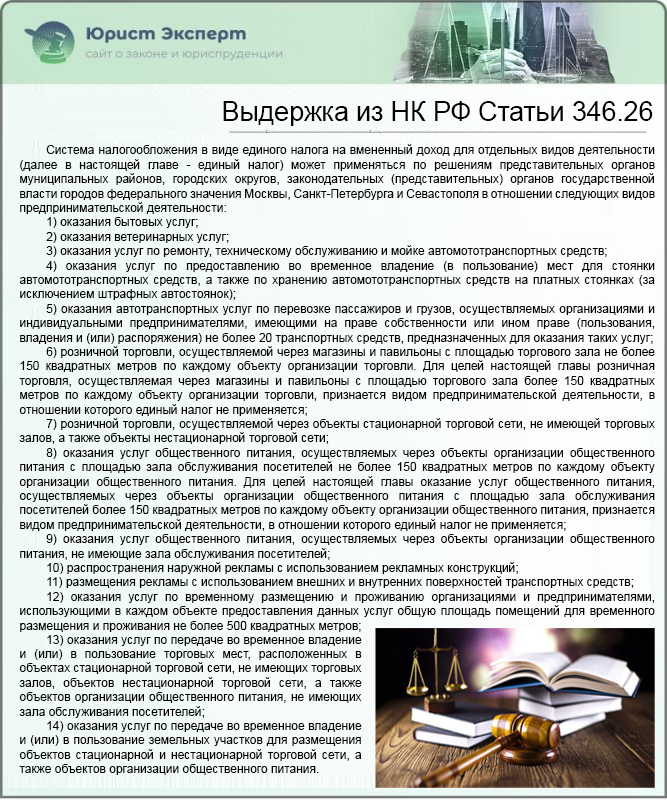

Для такой системы налогообложения, как ЕНВД, перечень занятий определяется Налоговым Кодексом, но, в общем и целом, все представленные в документе наименования трактовать можно как:

- предоставление различных услуг населению;

- осуществление торговли в магазинах, площадь которых составляет менее 150 метров в квадрате и т.д.

Выдержка из НК РФ Статьи 346.26

ЕНВД и вовсе имеется не в каждом субъекте Федерации. Например, в столице нашей родины этот режим уже давно упразднен.

Ранее была запланирована отмена его использования, вступление в силу которой пророчили на 2018 год, но затем данное событие чиновничий аппарат решил перенести на 3 года вперед, то есть на 2021 год.

Возможно, к 2021 году ЕНВД в принципе перестанет быть актуальным для нас выбором

ПСН располагает такими же видами деятельности, что и Единый налог на вмененный доход, только вот сфера применения у него имеется еще более скромная. Также к ее недостаткам можно отнести следующее:

- для каждой разновидности деятельности необходимо покупать индивидуальный патент;

- если приобрести патент в одном регионе и переехать в другой, то там он уже будет недействителен, и придется тратить средства второй раз.

Единый сельскохозяйственный налог могут применять исключительно компании, которые занимаются производством сельскохозяйственной продукции.

Просим вас обратить внимание, что обрабатывающие производства к этой категории не относятся. Кроме того, есть еще один нюанс: данное направление обязано быть у предпринимателя основным, и обеспечивать компании не менее чем 70% от совокупного дохода.

Наверняка вы уже отметили, что все специализированные режимы налогообложения освобождают вас от уплаты Налога на добавленную стоимость, за исключением выплат, сохраняющихся при ввозе товара на территорию нашей страны. Разумеется, с одной стороны это явный плюс, так как данный сбор считается чуть ли не самым сложным для осуществления расчетов и выплаты налогом.

В то же время, организации, являющиеся крупными заказчиками, откажутся от работы с такими ИП, которые в цене покупки не выставляет НДС, и для вас это может стать серьезным ограничением для того, чтобы развивать дело.

В 2016 году предприниматели получили послабления, приведшие к тому, что налоговая ставка для них может сократиться до нуля на несколько лет, в том случае, если они выполнят все требуемые государством условия

С 2016 года взимание налогов с индивидуального предпринимателя может производиться непосредственно по нулевой ставке, если данное решение примет региональное правительство. Такое понижение возможно на срок до двух лет, и чтобы его добиться, вам нужно выполнить несколько следующих условий.

- Вы должны пройти налоговую регистрацию в качестве ИП сейчас, то есть после принятия данного закона. Если вы сделали это ранее, увы, возможностью воспользоваться не получиться.

- Работу нужно будет вести в одной из трех следующих сфер деятельности:

- производственной;

- научной;

- социальной.

Схожие условия действуют также для патентной системы налогообложения.

Хотим вам также напомнить, что упрощенная система обложения налоговыми сборами для ИП сегодня, в 2019 году, впрочем, как и иные режимы во время налоговых каникул, не является основанием для отказа от выплат страховых взносов во внебюджетные фонды за самого себя, а также своих сотрудников.

Вы можете комбинировать системы налогообложения, и вести все свои дела каждое на индивидуальной системе, если вам так выгодно

Впрочем, если вы никак не можете выбрать, что же вам больше подойдет, спешим обрадовать: закон не налагает на вас обязательств по выбору только одной системы, вы можете их совмещать. Так, к примеру, вы держите крупное производственное предприятие, а также сеть торговых точек. В таком случае, предприятие может работать на основной системе налогообложения, дабы оптовые закупщики ваших товаров могли выставлять НДС в цене приобретения к возмещению, а сеть торговых точек по Единому налогу на вмененный доход.

А если к этому всему вы еще сдаете в аренду жилье и занимаетесь репетиторством, то можете также задействовать патентную систему налогообложения.

Изучив все вышеописанное, вы можете сделать вывод, что обозначить самую выгодную для ИП систему налогообложения просто невозможно, так как при выборе оной нужно принимать во внимание такие нюансы, как:

- специфика будущего бизнеса;

- изменения, происходящие в законодательстве;

- льготы, положенные вам как на федеральном, так и на региональном уровне.

Не забудьте продумать нюансы налогообложения заранее, до того, как отправитесь в налоговую службу регистрировать свое дело

Подведем итоги

Собрались открывать бизнес? Самое время задуматься о том, какая система налогообложения лучше всего вам подойдет. При условии, что вы не понимаете каких-то нюансов того или иного из вариантов, логично будет изначально их изучить по-отдельности, а уже затем сравнивать один с другим, ориентируясь на индивидуальные характеристики вашего дела.

Что такое налог на доходы физлиц? Куда и как его платить, какова его величина и многое другое мы расскажем в специальной статье.

Видео — Какой налог выбрать для ИП

Источник: yr-expert.com

Какая система налогообложения выгоднее для индивидульного предпринимателя

Наравне с юридическими лицами ИП могут выбрать режим налогообложения. Системы отличаются документооборотом, ограничениями применения и количеством налогов.

Решить какую форму выбрать, можно:

- При регистрации.

- В процессе ведения деятельности.

Если выбор осуществляется при регистрации, определиться с тем, какое налогообложение применить, необходимо до начала оформления документов.

При регистрации налогоплательщику присваивается общая система налогообложения. Если предприниматель желает выбрать любой из специальных режимов, потребуется в налоговый орган направить уведомление. ИП имеет возможность совместить несколько режимов налогообложения – ОСН и ЕНВД, УСН и ЕНВД.

Определить, какое налогообложение лучше, можно с помощью специалистов, обладающих знанием применения, объема обязательств, документооборота видов режимов. Выбрать можно одну из форм или совместить режимы. Дополнительно установить, какой из видов оптимальный, позволит бизнес-план.

Общеустановленная система

Общая система – наиболее сложный из видов налогообложения ИП, имеющий мало общего с аналогичным по названию режимом юридических лиц.

Особенности учета:

- Предприниматель ведет учет с помощью книги учета доходов и расходов. Принцип ведения учета состоит в пооперационном формировании результата.

- Каждая торговая операция (производство также имеет конечным результатом реализацию продукции) должна быть выведена в отдельную строку книги учета. По операции выводится себестоимость, НДС и формируется прибыль.

В учете используется кассовый метод, при котором доходы и расходы принимаются только после оплаты.

Положительные стороны применения режима:

- Отсутствуют ограничения по численности, предельной величине имущества или оборотов.

- Налогоплательщик начисляет и уплачивает НДС, что позволяет иметь широкий круг партнеров.

- Низкий уровень основного налога НДФЛ – 13%. При возникновении убытков налог не уплачивается.

Предприниматель может использовать книгу доходов и расходов стандартного образца 2002 года или самостоятельно разработать журнал. Определить, какую форму лучше применить, может ИП самостоятельно.

Минусы применения налогообложения:

- Сложный учет, требующий участия грамотных бухгалтеров.

- Отсутствие возможности переноса убытков на будущие периоды.

- Значительное количество налогов – земельного, НДФЛ, НДС, взносов в фонды.

Общая форма режима – лучшая система для предпринимателей, не имеющих значительные обороты товарно-денежных операций. Удобный вариант для услуг или оптовой торговли. Основное преимущество – отсутствие необходимости уплаты налога в случае получения убытков.

Использование упрощенной системы

Режим можно выбрать при регистрации или в течение ведения деятельности с нового календарного года. Одновременно требуется определить, какую форму упрощенного налогообложения применять.

Используется одна из схем:

- Доходы. Уплата единого налога осуществляется от суммы полученной выручки. Форму выгодно применять при низкой себестоимости, например, в случае оказания услуг. Предприниматель использует минимальный учет.

- Доходы минус расходы. Налогооблагаемая база формируется с разницы между выручкой и затратами.

Схему налогообложения можно выбрать и изменить с нового календарного года. Сменить форму и выбрать другую схему в течение налогового года не допускается законодательством. Определить, какую схему лучше применить, можно с помощью налоговых специалистов или практическим способом.

Преимущества системы:

- Упрощенный учет и документооборот.

- Возможность выбора схемы налогообложения. Переход на другую форму осуществляется с нового календарного года.

- Отсутствие обязанности по уплате НДС.

- Возможность снизить налог при уплате взносов в фонды.

Подача декларации осуществляется один раз в год, уплата налогов производится ежеквартально.

Отрицательные стороны упрощенного режима:

- Автоматический перевод ИП на общий режим в случае превышения годового лимита выручки с уплатой всех положенных налогов и подачи отчетности.

- Наличие ограничений применения по физическим показателям.

- В состав расходов можно включать закрытый список затрат.

Упрощенная система – оптимальный вариант для ведения ИП малого и среднего бизнеса. Режим можно совмещать с ЕНВД и ПНС. При подсчете предельных физических показателей учитываются численность и имущество всех совмещаемых режимов.

Применение вмененного дохода

Режим ЕНВД используется для отдельных видов деятельности. Порядок регулируется федеральным и региональным законодательством. В основе налогообложения лежит физический показатель – численность, метраж и другие.

Преимущества применения системы:

- Отсутствие зависимости налогообложения от выручки.

- Возможность совмещать режим с другими видами.

- Отсутствие требований к учету. В течение деятельности учитываются только данные физического показателя.

- Возможность снизить налог уплаченными взносами.

Начало применения формы осуществляется с любого месяца. Налогоплательщик должен уведомить налоговую инспекцию. Прекращение использования вмененного дохода также осуществляется по заявлению.

Отрицательные стороны режима:

- Уплата налога производится вне зависимости от ведения деятельности и получения выручки. Прекращение обязательств возникает после подачи уведомления о прекращении использования режима.

- Необходимость поквартальной уплаты налога.

Режим налогообложения успешно применяется в розничной торговле или услугах. Тип учета позволяет работать без контрольно-кассовой техники. Применение выгодно предпринимателям с наличием значительных оборотов или при отсутствии численности.

Снижение налога в упрощенной системе и режиме с вмененным доходом

При начислении единых налогов ИП может снизить их сумму на величину платежей в ПФР, ФОМС и ФСС (в части оплаты листков нетрудоспособности) работников и собственных взносов. Предельная величина установлена в 50%. Взносы должны быть уплачены в бюджет.

Важно! Если ИП наемных работников не имеет, снижение налога осуществляется в полном объеме взносов предпринимателя в ПФР и ФОМС. Суммы должны быть уплачены в бюджет. Для равномерного снижения обязательств годовые взносы уплачиваются ежеквартально.

Патентная система

Режим разрешен к применению только индивидуальным предпринимателям. Получить патент можно по отдельным видам деятельности. Приобретение права оформляется на срок от одного месяца до года. Переход осуществляется за 10 дней до начала применения после согласования с налоговой инспекцией.

Преимущества патента:

- Возможность работать одновременно с другими видами налогообложения.

- Отсутствие необходимости в декларировании.

- Незначительный документооборот.

- Возможность рассрочки платежа при длительном сроке оформления (свыше полугода).

Внимание! Ведение деятельности на патенте не имеет обязанности регистрировать и применять в денежном обороте ККМ. При ведении деятельности в розничной торговле ИП может выдавать иной документ, содержащий основные реквизиты. Для оказания услуг предназначены бланки БСО.

Минусы режима:

- Потеря патента в случае несвоевременной уплаты.

- Ограничение в виде предельной суммы дохода в пределах календарного года.

- Применение возможно только при малой численности наемных работников (до 15 человек).

- Отказ от патента в пределах годового периода дает возможность применения системы только с нового календарного года.

- Возможность использовать патент только на территории региона уплаты.

Превышение лимита выручки влечет автоматический переход на общий режим налогообложения. Начисление налога с доходов за период патента снижается на произведенные ранее платежи в бюджет.

Патент выгоднее выбрать ИП, желающим минимизировать учетную документацию, отказаться от отчетности. Перечень разрешенных видов деятельности, позволяющих использовать режим, установлен федеральным законодательством. Региональные власти имеют право пересмотреть список видов деятельности и добавить свои типы, не убирая определенных федеральными законами.

Выбрать, какая из систем подходит предпринимателю, могут помочь налоговые консультанты. Во многом тип налогообложения зависит от вида деятельности и планируемого развития бизнеса. При выборе формы учета определяются ограничения по видам режимов и вероятность превышения установленного законодательством лимита.

Внимание! Предельная величина физических показателей может быть пересмотрена ежегодно законодательством.

Системы налогообложения для ИП

Розничная торговля: выбор оптимальной системы налогообложения ИП

Условия применения УСН в 2018 году

Свежие записи

Что такое акциз и что к нему относится

Что означает оферта?

Аванс и зарплата:расчет и сроки выплаты

Подлинность больничного листа

Изменения в ЕГРИП

Источник: ipprof.ru