С официальным трудоустройством сотрудник получает не только гарантированную зарплату, больничные и отпускные. Эти выплаты по закону ложатся на плечи работодателя.

Рассказываем, во сколько обходится каждый сотрудник в 2023 году. Спойлер: дорого, очень дорого.

Из чего складываются затраты работодателя на выплату зарплаты

Итак, зарплата каждого сотрудника, работающего в штате, складывается из нескольких частей.

Оклад — не меньше минимальной зарплаты, установленной в регионе. В 2023 году МРОТ в России составляет 16 242 рубля в месяц. Вообще, в Министерстве труда планировали повысить минимальную зарплату с 1 июля 2023 года, но перенесли это на 1 января 2024 года. Ожидается, что новый МРОТ вырастет на 18,5% до 19 242 рублей.

Важно, что оклад не меньше минимального платят, если сотрудник работает на полную ставку — 40 часов в неделю. Если часов меньше, окладная часть снижается пропорционально.

Иногда предприниматели специально в трудовом договоре прописывают половину ставки, но сотрудник работает полный день, получая деньги в конверте. Для сотрудника появляется риск не выработать трудовой стаж для пенсии, для предпринимателя — что сотрудник пожалуется в трудовую инспекцию.

Самый удобный способ оплаты налогов за ИП и за сотрудников

К размеру оклада еще применяется районный повышающий коэффициент. В каждом регионе он свой, например, в Иркутской области он составляет 1,4. Это значит, что минимальный оклад умножается на 1,4, и полученную сумму выплачивают сотруднику.

К окладу может плюсоваться еще северная надбавка, например, в районах, приравненных к местности Крайнего Севера, это 1,5. Оба эти коэффициента суммируют, и в итоге минимальная зарплата становится больше 30 000 рублей. Чтобы сэкономить на страховых взносах, предприниматели могут оформлять сотрудников в качестве вахтовых работников, но тут тоже есть риски, связанные с трудовой инспекцией.

Подоходный налог, или НДФЛ — 13%. Согласно 24-й статье Налогового кодекса работодатель выступает в роли налогового агента: удерживает налог с зарплаты и отчисляет его государству.

Подоходный налог платится со всего дохода, включая премии, надбавки и повышающие коэффициенты.

Если сотрудник за год заработал больше 5 млн рублей, его НДФЛ станет больше — 15% на всё, что сверху. То есть с годового дохода в 6 млн рублей ставкой в 13% будет облагаться сумма в 5 млн, а ставкой в 15% — сумма в 1 млн.

Страховые взносы. Работодатель оплачивает пенсионное, медицинское и социальное страхование — всего 30% от зарплаты сотрудника. Раньше эти деньги перечисляли отдельно в ПФР и ФСС, но сейчас страховые взносы платят единым платежом.

По взносам есть льготы: малые предприятия из реестра МСП и относящиеся к общепиту и «Сколково» платят 30% только с суммы МРОТ, а на всё, что выше, — ставка 15%. Для айти-компаний — 7,6% на всю зарплату. Повезло.

налог НДФЛ 13% кто должен платить РАБОТНИК или КОМПАНИЯ работодатель

Еще есть страховые взносы от несчастных случаев — от 0,2% до 8,5%. Ставка зависит от вида риска, которому подвержен работник. Для большинства компаний, которые не занимаются специфической деятельностью, эта ставка составляет от 0,2% до 0,5%. Столько платят, например, торговые фирмы.

Страховые взносы платит работодатель из своих денег. Процент считается на сумму до вычета НДФЛ, то есть если зарплата 100 000 рублей, то размер страховых взносов составит 30 000 рублей.

Также по страховым взносам есть предельная база — в 2023 году это 1 917 000 рублей нарастающим итогом. Это значит, что как только доходы сотрудника превысят эту сумму, работодатель может платить не 30% взносов, а 15%, если использует льготные условия МСП.

Больничные и отпускные. Время от времени сотрудники болеют и уходят в отпуска — и здесь закон предусматривает определенные выплаты. Работодатель оплачивает от 28 до 56 дней отпуска и первые три дня больничного.

Дополнительно к этому накладываются расходы на замещающих сотрудников — тех, кто временно берет обязанности человека на больничном или в отпуске.

Пример расчетов налога и взносов

Порядок расчетов налога и взносов на работника будет одинаков для компаний на разных системах налогообложения: ООО или ИП на ОСНО, УСН, патенте или едином сельхозналоге.

Компания «Бублик» относится к малым предприятиям, поэтому может применять пониженную ставку по взносам. Вот как будут выглядеть расчеты «Бублика» по одному из сотрудников:

- оклад — 80 000 ₽;

- премия — 20 000 ₽.

Считаем НДФЛ: (80 000 + 20 000) × 0,13 = 13 000 ₽.

- 30% на сумму 16 242 рубля;

- 15% на оставшуюся сумму 83 758 рублей.

Считаем размер страховых взносов: 16 242 х 0,3 + 83 758 х 0,15 = 17 436 ₽.

К страховым взносам также плюсуются взносы от несчастных случаев — на всю сумму дохода: 100 000 х 0,002 = 200 ₽. Итоговая сумма — 17 636 ₽.

Но у разных по размеру компаний на разных системах налогообложения итоговая нагрузка будет различаться: это связано с тем, что на некоторых режимах расходы на сотрудников можно включать в расходы и тем самым уменьшать налогооблагаемую базу.

Сроки выплат НДФЛ и взносов

С 2023 года в России ввели единый налоговый платеж, в который входят НДФЛ и взносы. Этот платеж работодатель перечисляет на единый налоговой счет в один и тот же срок — 28-го числа каждого месяца.

Но с НДФЛ есть нюансы: сроки перечисления в 2023 году зависят от того, когда выплатили деньги и удержали налог. В целом, чтобы не запутаться, НДФЛ лучше перечислять на следующий день после каждой выплаты, а взносы в составе единого налога — до 28-го числа.

Как экономят на выплатах

Чтобы сэкономить на страховых взносах, компании придумывают обходные пути:

- переводят сотрудников в самозанятые;

- оформляют сотрудников как ИП;

- заключают договоры ГПХ и срочные трудовые договоры.

Если работать с ИП или самозанятыми, можно не платить страховые взносы и избавиться от обязанности быть налоговым агентом по НДФЛ. Также необязательно соблюдать трудовое законодательство: оплачивать отпуска, больничные, выходные пособия.

По договору ГПХ таких плюшек уже нет: с 2023 года исполнители получили право на больничные и детские пособия, а компании обязаны платить за них взносы.

У схем с ИП и самозанятыми есть ограничения: например, по закону работодатель может сотрудничать с бывшим работником как с самозанятым только если со дня его увольнения прошло два года. Это сделано как раз для того, чтобы компании не переводили своих сотрудников в самозанятые.

А еще за такими вещами бдят налоговая и трудовая инспекция. Например, они могут заметить в договорах признаки трудового договора. Или свидетели могут рассказать, что самозанятый или ИП ходит в компанию как на работу, занимает рабочее место и выполняет одни и те же функции. В этих случаях компании придется выплатить все налоги и взносы, от которых она пыталась уйти.

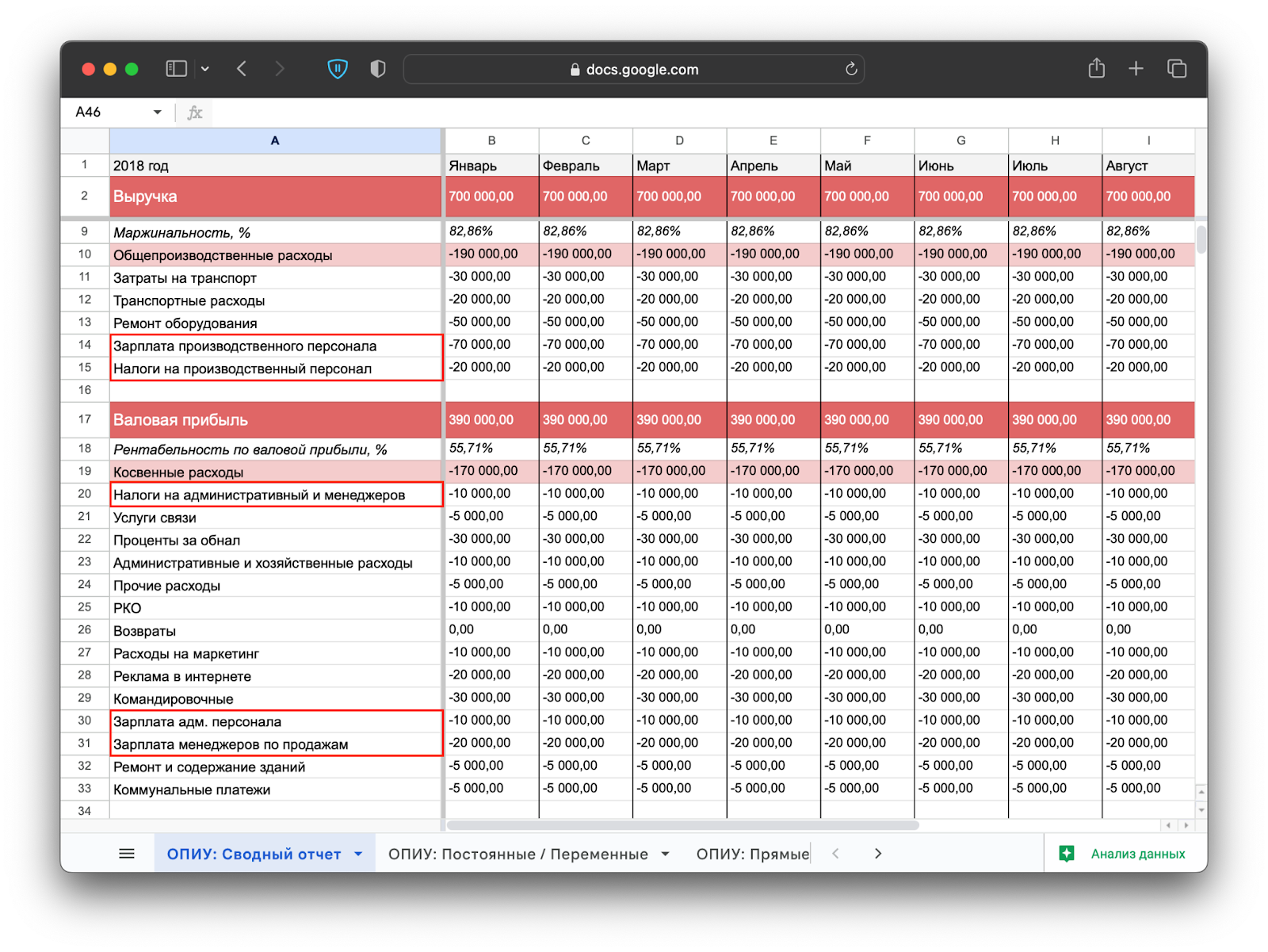

Расходы на сотрудников в финансовых отчетах

В финансовых отчетах траты на сотрудников фигурируют в разделе «Расходы». Например, в структуре отчета о прибылях и убытках, или ОПиУ:

В ОПиУ зарплаты, налоги и взносы делятся в зависимости от того, прямые это расходы или косвенные:

- производственный персонал — прямые расходы;

- административный персонал — косвенные расходы.

Учитывать фонд оплаты труда в финансовых отчетах нужно обязательно, потому что обычно в компаниях это огромная статья расходов.

Уже отправляем!

Вы уже забирали эту прелесть. Воспользуйтесь поиском по своей почте, найдете. Если не нашли, то попробуйте с другой почты или напишите на [email protected]

Барсетка шаблонов

15+ инструментов финансового учета для малого бизнеса. Шаблоны готовы к работе и сопровождаются инструкцией. Это бесплатно.

Вообще, по опыту, вести сотрудников, считать налоги и взносы, оптимизировать затраты и вовремя отчитываться перед государством самому предпринимателю сложно. Обычно, если в компании появляются сотрудники, сразу же нанимают бухгалтера. А если расходы на них становятся слишком большими и что-то не сходится, — то и финансового директора.

Читать в Нескучных:

Поможем оптимизировать расходы на сотрудников

Финдиректора Нескучных помогают предпринимателям с разными задачами, в том числе:

- оптимизировать расходы на сотрудников и уменьшить фонд оплаты труда;

- найти, куда утекают деньги компании;

- сформировать зоны ответственности для сотрудников и внедрить ки-пи-ай;

- избавиться от кассовых разрывов и увеличить прибыль.

Вот как это обычно бывает:

- Нашли 8 млн рублей на выполнение крупного заказа. Без кредита!

- Нашли дыру в зарплатах, куда утекало по 1 млн ₽ в месяц просто так.

- Избавились от кассовых разрывов и накопили 3 млн рублей резервов.

Вы тоже можете прийти к нам со своей бизнес-задачей: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, Казахстана, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия. ↓

Источник: noboring-finance.ru

Налоги для работодателя 2023

Перед открытием бизнеса важно понимать размер предстоящих затрат, немалую часть которых составляет зарплата сотрудников и обязательные платежи в государственный бюджет. Каждый месяц работодатель удерживает и перечисляет подоходный налог и страховые взносы. Рассказываем, сколько налогов платит работодатель за работника государству и можно ли сэкономить на этих выплатах.

Какие налоги платит работодатель за работника

При оформлении сотрудников в штат любое предприятие обязано выплачивать им вознаграждение за труд. Это, в первую очередь, зарплата, а также премии, отпускные, пособие за первые 3 дня заболевания, различные компенсации, доплаты и надбавки. По отношению к своему персоналу любой работодатель становится, во-первых, налоговым агентом, который должен оплачивать государству НДФЛ, и, во-вторых, страхователем, перечисляющим взносы.

Таким образом налоги на зарплату можно разделить на 2 основные группы:

- Подоходный налог – основной вид зарплатного налога. Работодатели обязаны рассчитать и удержать НДФЛ с доходов работников при их начислении. Есть три базовых ставки в процентах – 13, 15 и 30. Первая применяется к доходам не более 5 млн рублей в год. Вторая, повышенная действует в отношении доходов, которые превышают 5 млн рублей в год, но только с суммы такого превышения. Третья используется для нерезидентов, то есть тех лиц, кто находился в РФ менее 183 календарных дней за 12 подряд месяцев.

- Страховые взносы – за всех сотрудников работодателю нужно платить в СФР (Социальный фонд России) взносы на обязательное соцстрахование. Эти суммы включаются в расходы бизнеса. В 2023 году из-за объединения Пенсионного и Социального фондов уплата взносов производится по единому тарифу. Базовый размер 30% действует при начислении с доходов в рамках предельных лимитов. Пониженный тариф в 15,1% применяется при расчете с доходов свыше установленных лимитов. Размер предельного лимита в 2023 году = 1 917 000 рублей.

Отдельным видом налогов с заработной платы являются взносы на «травматизм». Как и ранее, их нужно рассчитывать и платить отдельно по ставке с учетом присвоенного класса профриска (в диапазоне 0,2-8,5%).

Какой налог с зарплаты в совокупности

Общая сумма отчислений зависит от размера зарплаты специалиста. К примеру, если величина заработка составляет 54 000 рублей, какие отчисления с зарплаты делает работодатель:

- НДФЛ при отсутствии права на вычеты = 54 000 руб. х 13% = 7 020 руб.

- Взносы по базовому тарифу в 30% = 54 000 руб. х 30% = 16 200 руб.

- Травматизм 0,2% = 54 000 руб. х 0,2% = 108 руб.

- Итого за одного специалиста нужно в месяц заплатить 23 328 руб.

Можно ли уменьшить налоги работодателя за работника

При использовании некоторых налоговых льгот на платежах в бюджет можно сэкономить. Сократить отчисления работодателя за работника в части НДФЛ можно с помощью вычетов – стандартных, социальных, имущественных или инвестиционных. Получать такие вычеты специалисты могут по месту занятости или через ИФНС.

Начните работать в облаке 1С бесплатно!

Предоставляем тестовый доступ на 30 дней с функционалом под ваши потребности

Относительно уменьшения страховых взносов нужно учитывать, что часть выплат ими не облагается. Перечень приведен в статье 422 НК РФ. К примеру, это пособия, ряд компенсаций, матпомощь по рождению ребенка (не больше 50 000 руб. в год на каждого из детей), плата за обучение сотрудников и т.д. Если на предприятии выдаются подобные виды выплат, перечислять с них взносы на страхование не требуется.

Воспользуйтесь возможностями 1С:Зарплата и управление персоналом в облаке и упростите себе работу по расчёту взносов за работника. Программа автоматически и без ошибок посчитает взносы к уплате, учтёт изменения законодательства и сформирует отчётность в СФР. Остались вопросы? Оформляйте заявку на консультацию ниже!

Источник: 1bitcloud.ru

Какие налоги уплачивает и какую отчетность сдает ИП за наемных работников

У индивидуальных предпринимателей на практике возникают вопросы по найму работников, отражению их доходов в налоговой отчетности и порядку уплаты с их доходов фиксированного налога, НДФЛ и соцналога. «Норма» обратилась с запросом в Министерство финансов и получила разъяснение.

Запрос:

– Согласно Налоговому кодексу индивидуальные предприниматели с доходом до 100 млн сумов и их наемные работники имеют право выбора уплаты налога: в фиксированном размере или по декларации.

Если наемные работники уплачивают налог в фиксированном размере, налоговые агенты – индивидуальные предприниматели представляют налоговую отчетность по НДФЛ и соцналогу в отношении своих наемных работников в налоговый орган по месту налогового учета.

Ставки фиксированного налога приведены в приложении № 13 к № ЗРУ-589 от 09.12.2019 г. только для индивидуальных предпринимателей.

На ИП, наряду с уплатой налогов и других обязательных платежей по своим обязательствам, возлагается обязанность уплатить за каждого работника фиксированный налог в размере 30% от установленной ставки, предусмотренной по виду деятельности, осуществляемому индивидуальным предпринимателем.

В то же время согласно п. 7 № ПП-3856 от 14.07.2018 г. индивидуальные предприниматели освобождены от уплаты фиксированного налога, уплачиваемого за каждого нанятого работника.

В связи с вышеизложенным возникают следующие вопросы:

- Если наемные работники выбрали уплату налога в фиксированном размере, кто должен уплачивать его в бюджет – работники или ИП?

- В какой сумме уплачивают налог в фиксированном размере наемные работники?

- Должен ли ИП представлять отчетность по налогу в фиксированном размере – своему и наемных работников? Если – да, то в какой форме представляется расчет, так как действующая форма отчетности по НДФЛ и соцналогу не предусматривает отражение в ней такого налога?

Читайте далее на buxgalter.uz .

Источник: www.norma.uz