Индивидуальный предприниматель – это частное лицо, занимающееся коммерческой деятельностью на правах собственника. Как и любое другое предприятие, ИП может иметь наемных работников, и при этом возникают вопросы о том, какие налоги он должен уплачивать за своих сотрудников.

Основными налогами, которые ИП обязан уплачивать за каждого наемного работника, являются НДФЛ (налог на доходы физических лиц) и страховые взносы в ПФР (Пенсионный фонд Российской Федерации) и ФСС (Фонд социального страхования). НДФЛ уплачивается на доходы работников, исходя из их оклада и применимой ставки налога, которая зависит от уровня дохода и налоговой ставки.

Страховые взносы в ПФР и ФСС уплачиваются на зарплату каждого работника. Они не зависят от величины заработной платы и рассчитываются по отдельным тарифам, устанавливаемым соответствующими органами власти. Страховые взносы позволяют работникам получить социальное обеспечение в случае болезни, инвалидности, старости и других обстоятельствах, предусмотренных законодательством.

Важно отметить, что ИП имеет возможность применять упрощенную систему налогообложения, в которой необходимо уплачивать налоги только от выручки предприятия без учета затрат. При этом налоговая ставка определяется исходя из вида деятельности ИП и варьируется от 4% до 6%.

Какие налоги и взносы платит работодатель с 2023

В итоге, ИП, имеющий наемных работников, должен уплачивать НДФЛ и страховые взносы в ПФР и ФСС от их заработной платы. Величина налогов зависит от дохода и тарифов, установленных органами власти. При применении упрощенной системы налогообложения, налоги уплачиваются только от выручки предприятия.

Как платятся налоги ИП за наемного работника?

Индивидуальный предприниматель(ИП) может иметь наемных работников, которые помогают ему ведение бизнеса. В этом случае ИП обязан выполнять определенные налоговые обязательства по отношению к своим сотрудникам.

Основные налоги, которые ИП платит за наемного работника, включают:

- Налог на доходы физических лиц (НДФЛ). ИП обязан удерживать и перечислять НДФЛ с заработной платы своих работников. Сумма налога составляет 13% от заработной платы, но может изменяться в соответствии с законодательством. ИП предоставляет сотруднику справку о заработной плате и уплаченном налоге, которую работник предоставляет в налоговую службу при подаче декларации по НДФЛ.

- Единый социальный налог (ЕСН). ИП также обязан уплачивать ЕСН за своих наемных работников. Ставка налога рассчитывается на основе определенного коэффициента (выплаты, установленные такой коэффициентом, считаются объектом налогообложения) и может изменяться в зависимости от региона и вида деятельности. Сумма ЕСН может варьироваться, но не может превышать определенный предел.

Кроме того, ИП обязан выполнять другие обязательства, связанные с наемными работниками, такие как:

- Учет трудовых книжек и предоставление всей необходимой трудовой документации.

- Соблюдение трудового законодательства и обеспечение социальных гарантий наемных работников.

- Уплата обязательных взносов в фонды социального страхования (пенсионный фонд, фонд социального страхования и т.д.).

- Ведение учета расходов на заработную плату и предоставление необходимой отчетности налоговым органам.

Все указанные налоговые и трудовые обязательства важны для ИП и их выполнение должно быть соблюдено в полном объеме. Нарушение требований и невыполнение обязательств могут привести к наложению штрафов и других негативных последствий для ИП.

Нужно ли ИП самому себе оформлять трудовую книжку и начислять себе зарплату?

Основная информация об оплате налогов для ИП

Индивидуальный предприниматель (ИП) – это физическое лицо, зарегистрированное как предприниматель и осуществляющее предпринимательскую деятельность на основе индивидуальной ордера.

При наеме работников ИП обязан выполнять ряд обязательств, включая уплату налогов и отчислений.

Основные налоги, которые ИП должен выплачивать при наеме работников:

- НДФЛ – налог на доходы физических лиц;

- ЕСН – единый социальный налог;

- Налог на прибыль (если ИП ведет деятельность, подлежащую обложению этим налогом).

В какие фонды отчисляются деньги при выплате заработной платы наемному работнику ИП:

- Пенсионный фонд России;

- Фонд социального страхования;

- Федеральный фонд обязательного медицинского страхования.

Суммы отчислений в эти фонды рассчитываются от заработной платы сотрудника с помощью коэффициентов, установленных соответствующими законами.

Ответственность ИП за налоги:

ИП несет полную ответственность за своевременное и правильное уплату налогов и отчислений. Несоблюдение установленных сроков и неправильный расчет налогов могут привести к штрафным санкциям и другим последствиям, вплоть до ликвидации предприятия.

Наиболее распространенные ошибки, совершаемые ИП в отношении налогов:

- Неправильный расчет сумм налога и отчислений;

- Несвоевременный расчет и уплата налогов;

- Несвоевременная подача налоговой отчетности.

Для избежания ошибок в налоговых платежах рекомендуется обратиться за консультацией к профессиональному бухгалтеру или юристу, который поможет разобраться в сложностях налогового законодательства и правильно оформить все необходимые документы.

Расчет налоговых отчислений при найме сотрудников

При найме сотрудников индивидуальным предпринимателем (ИП) необходимо учесть налоговые обязательства, которые возникают в связи с трудоустройством сотрудников. Ниже приведен обзор основных налоговых отчислений, которые подлежат уплате при найме наемных работников.

Единый социальный налог (ЕСН)

Единый социальный налог является основным налогом, который платит ИП при найме сотрудников. Размер ЕСН зависит от заработной платы работника. Обычно ИП уплачивает 30% от заработной платы сотрудника, при этом есть предельная база начисления ЕСН.

Налог на доходы физических лиц (НДФЛ)

При начислении заработной платы наемному работнику, ИП обязан уплатить налог на доходы физических лиц. Размер НДФЛ составляет 13% от заработной платы сотрудника. В 2021 году вступили в силу изменения, в соответствии с которыми налог на доходы физических лиц уплачивается по сумме превышения заработной платы свыше 5 миллионов рублей в год.

Взносы на обязательное пенсионное страхование (ОПС)

Нанимающий ИП также обязан уплатить взносы на обязательное пенсионное страхование за своего сотрудника. Размер взноса составляет 22% от заработной платы работника.

Взносы на обязательное медицинское страхование (ОМС)

ОМС-взносы уплачиваются на медицинскую страховку сотрудника и составляют 5,1% от заработной платы. Эти взносы являются процентным отчислением от суммы, которую ИП уплачивает сотруднику на его медицинскую страховку.

Страховые взносы на обязательное социальное страхование

ИП также обязан уплачивать страховые взносы на обязательное социальное страхование, которые составляют 2,9% от заработной платы сотрудника.

Общая сумма налогов и отчислений, которые ИП обязан уплатить при найме сотрудников, может значительно варьироваться в зависимости от заработной платы и статуса работника. Для более точного расчета рекомендуется проконсультироваться с учетным специалистом или бухгалтером.

Налоги, платимые ИП за заработную плату работников

Индивидуальный предприниматель (ИП) обязан уплачивать определенные налоги за работников, которые получают заработную плату. Вот основные аспекты, которые следует учесть:

- Единый социальный налог (ЕСН)— ИП, независимо от количества наемных работников, обязан уплачивать ЕСН за каждого работника. Ставка ЕСН составляет 30% от заработной платы работника.

- НДФЛ— ИП также обязан удерживать и перечислять НДФЛ (налог на доходы физических лиц) за своих работников. Ставка НДФЛ зависит от высоты дохода и может изменяться в зависимости от размера заработной платы.

- Взносы в Пенсионный фонд и Фонд социального страхования— ИП обязан уплачивать взносы в Пенсионный фонд и Фонд социального страхования за своих работников. Ставки взносов также зависят от размера заработной платы.

- Налог на прибыль (декларация по упрощенной системе)— ИП, который ведет деятельность на упрощенной системе налогообложения, также обязан учесть затраты на оплату труда при расчете налога на прибыль.

Важно отметить, что ИП может применять упрощенную систему налогообложения, при которой налоги с заработной платы работников удерживаются и уплачиваются ИП единовременно. Однако, в случае применения общей системы налогообложения, ИП обязан уплачивать налоги за каждого работника отдельно.

Записываясь на бухгалтерские и консультационные услуги профессионалов, ИП может быть уверенным в правильности расчета и уплаты всех налогов за заработную плату своих работников.

Налоги на заработную плату наймных сотрудников ИП

При наличии наемных сотрудников индивидуальный предприниматель (ИП) обязан платить ряд налогов, связанных с выплатой заработной платы. В данной статье мы рассмотрим основные аспекты налогообложения заработной платы наймных сотрудников ИП.

- Страховые взносы на обязательное социальное страхование

Индивидуальный предприниматель, работающий в качестве наемодателя, обязан уплачивать страховые взносы на обязательное социальное страхование своих сотрудников. Страховые взносы включают в себя пенсионные взносы, взносы на обязательное медицинское страхование и взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Размер и порядок уплаты страховых взносов определяется соответствующими законодательными актами.

- Налог на доходы физических лиц (НДФЛ)

В соответствии с законодательством РФ, индивидуальные предприниматели, взятые на учет в качестве плательщиков НДФЛ, обязаны удерживать и перечислять налог на доходы физических лиц с заработной платы своих сотрудников. Размер налога составляет 13% от заработной платы, но может изменяться в зависимости от законодательных актов и применяемых льгот.

- Единый налог на вмененный доход (ЕНВД)

Некоторые категории индивидуальных предпринимателей имеют право на применение Единого налога на вмененный доход вместо уплаты налога на прибыль и страховых взносов. При использовании данной системы налогообложения ИП не обязан уплачивать страховые взносы на заработную плату своих сотрудников, так как страховые взносы оплачиваются в составе единого налога. Однако, стоит отметить, что не все категории ИП имеют право на применение данной системы налогообложения.

- Прочие налоговые и социальные отчисления

Помимо вышеперечисленных налогов и взносов, ИП может быть обязан уплатить и другие налоговые и социальные отчисления. Например, налог на имущество, налог на землю и др. Размер и порядок уплаты этих налогов зависит от конкретных условий и требований законодательства.

| Страховые взносы | Включают пенсионные взносы, взносы на обязательное медицинское страхование и взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

| НДФЛ | Удерживается и перечисляется налог на доходы физических лиц с заработной платы сотрудников |

| ЕНВД | Применяется для определенных категорий ИП вместо уплаты налога на прибыль и страховых взносов |

| Прочие налоговые и социальные отчисления | Могут включать налог на имущество, налог на землю и др. |

Что нужно знать о налоговых уплаты для ИП при трудоустройстве работников

При трудоустройстве работников Индивидуальным предпринимателем (ИП) существуют определенные налоговые обязательства, которые необходимо учесть. Ниже приведены основные аспекты, которые следует учитывать при уплате налогов.

Страховые взносы

ИП, нанимающие работников, обязаны уплачивать страховые взносы в Фонд социального страхования (ФСС) и Пенсионный фонд РФ (ПФР). Страховые взносы включают в себя платежи по обязательному пенсионному страхованию, обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по обязательному медицинскому страхованию.

Размер страховых взносов зависит от заработной платы работников и установленных тарифных ставок на соответствующие страховые взносы.

Налог на доходы физических лиц (НДФЛ)

ИП обязан уплачивать НДФЛ от заработной платы своих работников. НДФЛ уплачивается из суммы дохода работника, который получает заработную плату в ИП.

Ставка НДФЛ может различаться в зависимости от суммы дохода и специфики выплаты (ежемесячная заработная плата, премии, вознаграждения, и т.д.). Применение разных ставок НДФЛ требует соблюдения специальной процедуры при учете и начислении налога.

Единый налог на вмененный доход (ЕНВД)

Индивидуальные предприниматели, которые имеют статус единщика, могут уплачивать Единый налог на вмененный доход (ЕНВД). Данный налог уплачивается вместо стандартных налоговых платежей, таких как НДФЛ и страховые взносы.

Размер ЕНВД зависит от вида деятельности ИП и устанавливается отдельно для каждого отраслевого сектора.

Бухгалтерская отчетность

ИП, нанимающие работников, обязаны вести бухгалтерскую отчетность, в которой указываются все операции, связанные с оплатой труда работников. В отчетности отражаются заработные платы, начисленные страховые взносы, уплаченные налоги и другие расходы по трудоустройству работников.

Необходимо также вести учет времени, отработанного каждым работником, а также контролировать соблюдение требований трудового законодательства.

Другие налоги и обязательные платежи

Помимо вышеперечисленных налоговых обязательств, ИП также могут быть обязаны уплачивать другие налоги и обязательные платежи в зависимости от сферы деятельности. Например, если ИП является плательщиком НДС, то ему необходимо уплачивать данную налоговую ставку по своей деятельности, а также вести отдельный учет по НДС.

Профилактический контроль

Важно отметить, что ИП, нанимающие работников, обязаны проходить профилактический контроль со стороны налоговых органов. Проверка может быть назначена в любое время и иметь целью проверку правильности уплаты налоговых обязательств и соответствия бухгалтерии требованиям законодательства.

В случае выявления нарушений или неправильной уплаты налоговых платежей, ИП может быть привлечен к административной и уголовной ответственности, а также к штрафным санкциям.

В целом, при найме работников ИП должен учесть все налоговые обязательства и регулярно отчитываться перед налоговыми органами. Четкое соблюдение требований налогового законодательства поможет избежать неприятных ситуаций и минимизировать риски возникновения налоговых проблем.

Какие документы о налоговых платежах ИП для наймного персонала нужно предоставлять

При наеме персонала на работу, индивидуальный предприниматель (ИП) обязан осуществлять уплату налогов и предоставлять определенные документы в налоговые органы. Вот основные документы о налоговых платежах, которые ИП должен предоставлять за наймного персонала:

- Сводная ведомость начисленных и уплаченных налогов— это документ, где ИП указывает итоговые суммы налогов и сборов, начисленных и уплаченных за определенный период времени.

- Отчет о начисленных и уплаченных страховых взносах— это документ, в котором ИП отражает начисленные и уплаченные страховые взносы за своих наймных работников.

Дополнительно, ИП может также предоставлять следующие документы:

- Расчетный лист— документ, который содержит информацию о начисленной заработной плате и удержаниях с нее (налоги, страховые взносы и т. д.) для каждого работника ИП.

- Справка 2-НДФЛ— документ, который содержит информацию о начисленных суммах налога на доходы физических лиц (НДФЛ) и уплаченных суммах налога от заработной платы работникам ИП.

- Декларация по ЕСН— документ, в котором ИП указывает суммы начисленных и уплаченных страховых взносов за наймных работников, а также организационные данные.

Важно иметь в виду, что для каждого конкретного случая могут действовать специфические требования и правила предоставления документов о налоговых платежах ИП для наймного персонала. Поэтому рекомендуется обратиться к специалисту или в налоговую организацию, чтобы получить точную информацию и консультацию по данному вопросу.

Вопрос-ответ

Какой налог обязаны платить наемные работники, принятые на работу ИП?

Наемные работники, принятые на работу ИП, обязаны платить только НДФЛ (налог на доходы физических лиц) в размере 13% от заработной платы.

Какой налог должен заплатить ИП, нанимающий наемного работника с низким доходом?

Индивидуальный предприниматель (ИП), нанимающий наемного работника с низким доходом, должен уплачивать НДФЛ (налог на доходы физических лиц) в размере 13% от заработной платы работника. ИП освобождается от уплаты налога на прибыль и единого социального налога (ЕСН).

Источник: xn--38-6kcaakvzsqni5c5b.xn--p1ai

Какие налоги платить за сотрудника, оформленного по трудовому договору?

Помогите разобраться в следующем: Я недавно открыла ИП., возникла необходимость оформить одного из сотрудников по трудовому договору. (Он хочет с этого оформления платить алименты.) Обязательно ли мне делать запись в его трудовой книжке? И какие налоги за него мне нужно будет платить? Спасибо.

30 мая 2017, 12:24 , Наталья, г. Краснодар

Ответы юристов

Екатерина Лапина

Юрист, г. Волгоград

Общаться в чате

Наталья, добрый день!

Работодатель платит НДФЛ, который он должен удерживать, и перечислять, один раз по итогам каждого месяца в день выплаты зарплаты в налоговую инспекцию. При этом, при расчёте НДФЛ необходимо учитывать все выплаты, сделанные сотруднику в течение месяца. 13% — для всех работников, 30% для иностранных граждан.

Также каждый работодатель обязан с доходов, выплачиваемых своим сотрудникам, ежемесячно перечислять страховые взносы. Начиная с 2017 года взносы нужно платить в Федеральную налоговую службу (ФНС) и Фонд социального страхования (ФСС).

В 2017 году применяются следующие тарифы:

На обязательное пенсионное страхование – 22%;

На обязательное медстрахование – 5,1%;

ФСС – 2,9% (без учёта взносов от несчастных случаев).

30 мая 2017, 12:33

Клиент, г. Краснодар

Екатерина, спасибо большое.

А если я пропишу в договоре, что пенсионку он платит самостоятельно, тогда мне нужно будет платить только 13% .

30 мая 2017, 12:42

Екатерина Лапина

Юрист, г. Волгоград

Общаться в чате

Наталья, 13% вы вычитаете из начисленной зп сотрудника, а пенсионку платите за свой счет. Сотрудник не может платить данные взносы самостоятельно,

30 мая 2017, 12:52

Дмитрий Кальченко

Юрист, г. Пермь

Общаться в чате

Да, Вы обязаны вносить записи в трудовую книжку.

Работодатель (за исключением работодателей — физических лиц, не являющихся индивидуальными предпринимателями) ведет трудовые книжки на каждого работника, проработавшего у него свыше пяти дней, в случае, когда работа у данного работодателя является для работника основной. (ст. 66 ТК РФ)

Налоги: НДФЛ, страховые взносы в пенсионный фонд и ФСС.

30 мая 2017, 12:35

Похожие вопросы

Трудовое право

Здравствуйте, опишу кратко. Живу в Ярославле — поехал на работу в Подмосковье сутки/трое. В начале смены нас устроили на работу, мы подписали документы и в трудовом договоре указано, что меня взяли на испытательный срок.

Под конец смены я сказал своему куратору, что работать не хочу и собираюсь увольняться — на что она ответила мне, что нужно написать увольнительную бумажку вместе с руководителем, но он будет только в понедельник. Смогу ли я потребовать, чтобы меня уволили день в день, если приеду в понедельник(а всё это происходило в смены с пятницу на субботу) так как прошло 3 дня, за которые нужно предупредить руководителя. И можно узнать, можно ли не ехать в Москву, а просто отправить заявление и выданные ключи/пропуск по почте заказным письмом?

Показать полностью

Вчера в 19:26 , вопрос №3847216, Даниил, г. Вологда

Вопрос решен

Военное право

Здравствуйте. какие положены выплаты сотрудникам рос гвардии при диагноз рассеянный склероз?

15 сентября, 14:14 , вопрос №3846035, Василий, г. Иркутск

Налоговое право

Я лицо с двойным гражданством , проживаю в РФ постоянно. Какой налог с продажи квартиры я заплачу? Владею квартирой более пяти лет.

Источник: pravoved.ru

Какой налог платит ип за работника по трудовой книжке

12 МИН

Как платить НДФЛ за сотрудников

Наёмный работник может не замечать, сколько денег за него платит работодатель помимо зарплаты. Зато предприниматель точно знает эти суммы: 30 % страховых взносов и 13 % НДФЛ. Разобрались, как правильно платить НДФЛ за сотрудников.

- Что такое НДФЛ

- Ставки НДФЛ

- Когда платят НДФЛ

- Как рассчитать налоговую базу

- Как рассчитать НДФЛ

- Как платить НДФЛ

- Штрафы

- Что делать, если обнаружили ошибку

- Главное

Что такое НДФЛ

НДФЛ — это налог, который платят физлица с доходов. Если человек работает по трудовому или гражданско-правовому договору, его работодатель выступает налоговым агентом: НДФЛ за сотрудника удерживает и перечисляет он. Зарплату сотрудник получает уже за вычетом налога.

Консультант магазина игрушек Алина работает по трудовому договору с окладом 30 000 рублей.

НДФЛ = 30 000 рублей х 13% = 3900 рублей.

Алина получает на руки: 30 000 — 3900 = 26 100 рублей.

Ставки НДФЛ

Размер ставки НДФЛ зависит от трёх факторов:

- статуса сотрудника: является ли он налоговым резидентом России,

- вида дохода,

- суммы годового дохода.

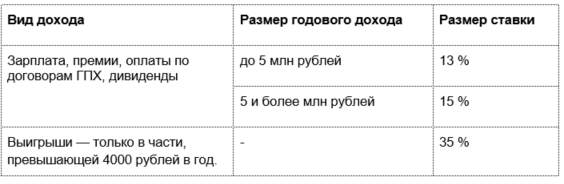

НДФЛ для резидентов

Налоговые резиденты — это физлица, которые находятся на территории России не менее 183 календарных дней в течение 12 месяцев подряд. Гражданство и место работы сотрудника не имеют значения.

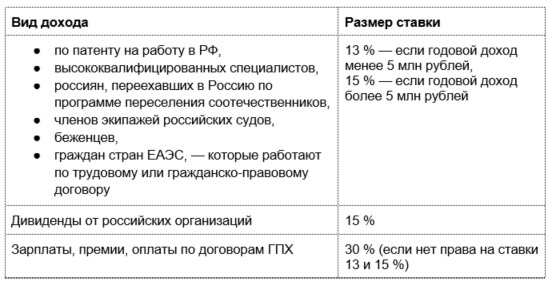

НДФЛ для нерезидентов

Стандартная ставка НДФЛ для нерезидентов — 30 % с доходов, но в некоторых случаях применяется пониженная ставка.

Когда платят НДФЛ

Уплатить НДФЛ нужно:

- до 28 января — за период с 1 по 22 января,

- до 28-го числа текущего месяца — за период с 23-го числа предыдущего месяца по 22‑е число текущего месяца,

- не позднее последнего рабочего дня года — за период с 23 по 31 декабря.

Если срок уплаты налога выпадает на выходной, праздничный или нерабочий день, перечислить НДФЛ нужно в следующий за ним рабочий день.

Как рассчитать налоговую базу

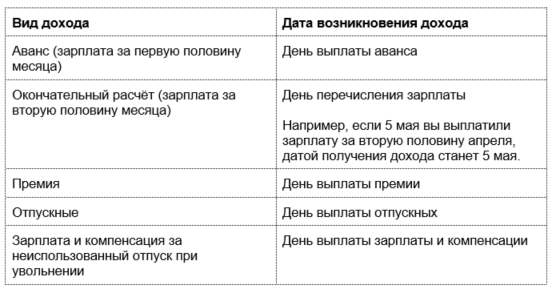

Чтобы правильно рассчитать НДФЛ, учитывайте три даты:

- когда возник доход,

- когда нужно удержать НДФЛ,

- срок уплаты НДФЛ.

Дата возникновения дохода зависит от вида выплаты.

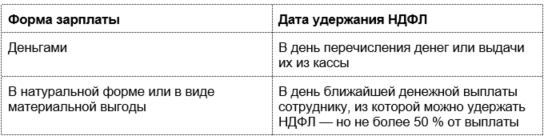

День, когда нужно удержать НДФЛ с зарплаты, зависит от того, как её выплатили.

НДФЛ выплачивается в целых суммах: суммы с копейками округляют до целых чисел.

Если удержать налог из дохода невозможно (например, если зарплата выдавалась в натуральной форме или дохода возник в виде материальной выгоды в виде вручения подарка дороже 4000 рублей), предприниматель обязан уведомить об этом налоговую. Сделать это нужно не позднее 25 февраля года, следующего за истекшим годом. То есть за 2023 год — до 25 февраля 2024 года.

Как рассчитать НДФЛ

Закон позволяет региональным властям установить следующие требования к внешнему виду такси:

1. Рассчитайте налоговую базу — на каждую дату получения дохода нарастающим итогом с начала года.

Нарастающий итог — это сумма показателей текущего периода и прошедших.

В налоговую базу включают зарплату, премии, выплаты по договорам ГПХ.

2. Узнайте о налоговых вычетах сотрудника: если сотрудник их получал, уменьшите сумму его дохода на сумму вычетов, которые он получил с начала года.

3. Рассчитайте годовой налог по формуле:

НДФЛ с начала года = (Налоговая база с начала года — Вычеты с начала года) х Ставка НДФЛ

4. Рассчитайте налог, который нужно удержать на дату выплаты дохода сотрудника по формуле:

НДФЛ на дату выплаты дохода = НДФЛ, исчисленный с начала года — НДФЛ, исчисленный к дате выплаты дохода

Екатерина работает юристом с зарплатой 80 000 рублей в месяц. Ей положен вычет за ребёнка, рождённого в январе. Вычет предоставляется, пока годовой доход не достигнет 350 000 рублей, поэтому начиная с шестого месяца года — июня — этого вычета уже не будет.

У онлайн-бухгалтерии Сбера есть разные тарифы в зависимости от системы налогообложения и объёма отчётности. Можно передать всё на аутсорс, а можно вести бухгалтерию самостоятельно: сервис будет делать расчёты, формировать платёжные поручения и готовить декларации.

Как платить НДФЛ

Информация о таксистах, компаниях-перевозчиках и службах такси будет поступать в специальные реестры, которые введут после 1 сентября 2023 года. В каждом регионе их будет три:

1

Подайте уведомление

С 2023 года перед уплатой налога нужно подготовить уведомление. Уведомление подаётся в налоговую до 25-го числа месяца уплаты. Без уведомления налоговая не отметит налог как оплаченный и будет начислять пени.

2

Подготовьте декларацию

Если физлиц, которым вы платили, меньше 10, расчёт можно подать как в электронном, так и бумажном виде. Если физлиц 10 и больше, заполнять 6-НДФЛ можно только в электронном формате: подписать квалифицированной электронной подписью и направить в налоговую через личный кабинет на сайте налоговой или по ЭДО.

Если необходимо — подайте нулевую декларацию

- Если за время работы бизнеса вы не перечисляли деньги физлицам, то подавать нулевую декларацию 6-НДФЛ не нужно.

- Если в текущем году перечислений физлицам не было, но в предыдущие периоды вы платили НДФЛ, налоговая будет ждать от вас отчёт. За непредставление ФНС может заблокировать счёт, поэтому нулевую декларацию 6-НДФЛ стоит сдать.

3

Деньги с единого налогового счёта спишутся 28-го числа этого же месяца.

Штрафы

Если вы не удержите или не перечислите налог за физлиц, налоговая вас оштрафует, взыщет сумму неуплаченного НДФЛ и начислит пени:

- штраф 20% от суммы неуплаченного налога,

- штраф 40 %, если налоговая посчитает, что вы действовали умышленно.

За ошибки в декларации и пропуск срока её подачи тоже есть штрафы:

- за ошибки в заполнении 6-НДФЛ — 500 рублей за каждую поданную декларацию,

- за нарушение формы подачи декларации — 200 рублей за каждую поданную декларацию,

- за нарушение даты подачи декларации — 1000 рублей за каждый полный или неполный месяц просрочки. Если опоздать более чем на 20 рабочих дней, налоговая может заблокировать ваши расчётные счета.

Избежать штрафа за занижение размера НДФЛ можно. Для этого:

- уплатите недостающую часть налога и пени,

- подайте уточнённную декларацию 6-НДФЛ. Сделать это нужно раньше, чем налоговая уведомит вас об ошибке или решит провести выездную проверку.

Что делать, если обнаружили ошибку

Разберём три случая, которые могут произойти с каждым работодателем, и расскажем, как исправить ошибки.

1

Неудержанный НДФЛ заметили в новом периоде текущего года

Что случилось:например, в феврале 2023 года вы не удержали НДФЛ, а в мае этого же года заметили ошибку, при этом сотрудник всё ещё работает у вас и получает зарплату.

Что делать:пересчитайте НДФЛ за прошедшее время и удержите налог из будущей зарплаты сотрудника. Перед удержанием уведомите сотрудника о том, что он получит меньше денег, и предоставьте ему расчёты.

2

Неудержанный НДФЛ заметили в новом налоговом году

Что случилось:например, в сентябре 2022 года вы не удержали НДФЛ, а обнаружили ошибку только в мае 2023 года, при этом сотрудник всё ещё работает у вас и получает зарплату.

Что делать:удержите пропущенную часть НДФЛ из будущей зарплаты сотрудника в новом году и подайте уточнённую декларацию 6-НДФЛ за прошедший год. Перед удержанием так же, как в первой ситуации, уведомите сотрудника о будущем пересчёте.

3

НДФЛ не удержали, а сотрудник на момент обнаружения ошибки уволен

Что случилось:например, в сентябре 2022 года вы не удержали НДФЛ, а обнаружили ошибку только в мае 2023 года, а сотрудник у вас больше не работает и денежные выплаты от вас не получает.

Что делать:поскольку будущей зарплаты сотрудника уже не существует, удержать налог невозможно. Известите о неудержанном налоге ФНС и налогоплательщика до 1 марта года, следующего за тем, в котором вы пропустили уплату НДФЛ. В качестве извещения подайте в налоговую декларацию 2-НДФЛ с признаком «2» — так отображается невозможность удержать НДФЛ.

Главное

- Работодатель платит НДФЛ за сотрудников, работающих по трудовым договорам и договорам ГПХ.

- Ставка НДФЛ зависит от трёх факторов: резидентства сотрудника, вида дохода и суммы годового дохода.

- Чтобы заплатить налог, рассчитайте налоговую базу, учтите налоговые вычеты сотрудника и посчитайте годовой налог по формуле.

- Для оплаты НДФЛ подайте уведомление, подготовьте декларацию и положите необходимую сумму на единый налоговый счёт. Если нужно — вместо стандартной декларации подайте нулевую.

- За ошибки в декларации и просрочку её подачи или оплаты налога есть штрафы.

Источник: www.sberbank.ru