Открыть свое дело с нуля непросто. Сложности возникают и с привлечением капитала, например, заемных средств, и с ведением бухгалтерской отчетности, и с оплатой налогов, и с предоставлением отчетов в государственные фонды и налоговую инспекцию. Разобраться со всем этим можно. Наша статья поможет вам решить ряд возникающих вопросов, не обращаясь в платные консультационные фирмы.

Что дает статус индивидуального предпринимателя

В первую очередь он позволяет законно вести бизнес, что немаловажно для получения стабильного дохода. Ведь наказание за нарушения может иметь необратимые последствия, начиная с огромных штрафов, которые сведут на нет все предыдущие усилия по зарабатыванию денег, и заканчивая потерей свободы за какого-либо рода махинации.

Во-вторых, спать спокойно и знать, что в ряде вопросов ты защищен своим вновь обретенным статусом, важно для сохранения жизни и здоровья.

Для того чтобы получить государственную регистрацию в качестве индивидуального предпринимателя, жителю Российской Федерации необходимо иметь:

- Оригинал и копию паспорта.

- Копию свидетельства о рождении.

- Заявление с нотариально заверенной подписью будущего предпринимателя.

- Документ, подтверждающий место регистрации.

- Квитанцию об оплате государственной пошлины, которая в 2019 году составляет 800 рублей.

Подготовленный пакет документов необходимо сдать в налоговую инспекцию. Можно посетить отделение ФНС лично, а можно направить собранные бумаги в электронном виде или по почте, предварительно заверив их у нотариуса. На этом ваши действия по оформлению ИП завершены. После рассмотрения документов, а по закону по истечении 5 рабочих дней, вы становитесь индивидуальным предпринимателем. Что дальше?

Выбор налогообложения

Несомненно, законность вашей деятельности важна. Однако оплата налогов – это еще один обязательный пункт деятельности бизнесмена.

Выбор предпочтительного вида налогообложения ложится на плечи индивидуального предпринимателя.

В России в 2019 году законодательство предлагает пять режимов:

- УСН – упрощенная система налогообложения. В этом случае действует минимальная отчетность. ИП на УСН без работников, нанятых для выполнения любых функций, наиболее легкий вид ведения бизнеса с точки зрения сдачи декларации и иных ежеквартальных форм в бюджетные и во внебюджетные фонды.

- ЕСХН – единый сельскохозяйственный налог. Такая система подходит только для определенного рода деятельности. Она актуальна для тех бизнесменов, которые даже в случае выбора формы отчетности ИП без работников на УСН рассчитывать не могут. Тем не менее этот режим позволяет платить 6% налогов, рассчитываемых путем разницы доходов и расходов.

- ПСН – патентная система налогообложения. Достаточно простой режим для предпринимателя. Он предусматривает оплату за патент и возможность работы без контрольно-кассовой техники.

- ЕНВД – единый налог на вмененный доход. Такая система освобождает плательщика от налога на добавленную стоимость, на имущество, на доходы физических лиц и позволяет оплачивать 15% от ставки, утвержденной государством. Вмененная законодательно сумма учитывает вид деятельности бизнесмена. Здесь не имеет никакого значения тот факт, ведется ли бизнес посредством дополнительно нанятых людей или совсем без работников. Отчетность ИП на УСН для некоторых бизнесменов будет выгоднее, чем этот вариант, поскольку здесь налог оплачивается даже при убыточной деятельности.

- ОСНО – общая система налогообложения, является достаточно сложным режимом. Она предусматривает наличие в штате бухгалтера и включает целый ряд деклараций, сдаваемых в соответствие с регламентом отчетности. ИП на УСН без работников для любого бизнесмена проще, поскольку не обязывает вникать в сложности бухгалтерского учета и налогообложения.

Таким образом, каждый предприниматель выбирает подходящий для него вариант с учетом всевозможных факторов, влияющих на его род деятельности.

Кто может выбирать УСН и кому это запрещено

Чтобы обозначить для себя наиболее подходящий режим налогообложения, если вы не планируете привлекать людей в штат, нужно понимать, как отчитывается ИП на УСН без работников. Ведь, как утверждает большинство специалистов, эта категория является самым выгодным вариантом. Однако есть целый ряд условий, при которых перейти на упрощенку не представляется возможным:

- Численность более 100 работников.

- Годовой доход более 150 млн рублей.

- Остаточная стоимость имущества более 150 млн рублей.

Кроме того, в некоторых видах деятельности такой режим также недопустим и не разрешается сдавать упрощенные отчеты. ИП без работников на УСН не может претендовать, если он занимается:

- Производством акцизных товаров.

- Деятельностью в банковской сфере.

- Полезными ископаемыми.

- Адвокатской деятельностью.

- Страхованием.

- Оказанием услуг нотариального характера.

- Азартными играми.

- Деятельностью в сфере инвестиций и ценных бумаг.

- Микрозаймами.

- Оказанием услуг по подбору персонала.

- Государственной деятельностью.

- Иностранными операциями.

Привлекательность УСН для ИП без работников

Бухгалтерия в данном случае имеет достаточно простой вид. С этим справится и сам предприниматель, не привлекая специалистов со стороны. В исключительных случаях можно обратиться в фирму, консультирующую физических и юридических лиц. За незначительную сумму вам помогут составить декларацию, а при необходимости направят ее в электронном виде в ФНС и иные фонды. Преимущество УСН заключается как в небольшой финансовой нагрузке, так и в простоте ведения учета.

Единый налог позволяет не уплачивать НДС, НДФЛ и налог на имущество. Здесь стоит отметить, что ИП не освобождается от платежей на объекты движимого и недвижимого имущества, приобретенные до начала предпринимательской деятельности и не участвующие в ней. Это означает, что он продолжает нести налоговое бремя по всем квартирам, машинам и т. д., не использующимся в его бизнесе.

Различают два вида налогообложения внутри упрощенной системы. Первый имеет сокращенное название «УСН Доходы», а второй именуется «УСН Доходы минус расходы». И в том, и в другом случае, а именно когда ИП на УСН без работников, квартальную отчетность сдавать не требуется. Это является, несомненно, еще одним преимуществом этого вида налогообложения. Далее рассмотрим конкретные даты формирования отчетов и оплаты налогов.

Сроки сдачи декларации и внесения платежей

Налоговая отчетность ИП на УСН без работников обеспечивается следующим образом:

- До 30 апреля года, следующего за отчетным, нужно подать декларацию по налогу УСН за предыдущий год и оплатить оставшуюся часть налога, за вычетом авансовых платежей, совершенных в прошлом году.

- До 25 числа первого месяца нового квартала необходимо производить ежеквартальный авансовый налоговый платеж в ФНС.

- До первого числа месяца, следующего за отчетным кварталом, следует вносить суммы на пенсионное и медицинское страхование.

Важно знать, что просрочка авансовых платежей влечет за собой начисление пеней. Они определяются расчетным путем. Применяется цифра, равная 1/300 действующей ставки за каждый день просрочки от общей суммы недоимки.

Следует отметить, что такая простая система платежей и сдачи декларации действует только в случае предпринимательской деятельности на УСН без работников. Квартальная отчетность ИП при таком налогообложении не сдается.

Предприниматель должен учитывать, что нарушение сроков оплаты итоговой суммы за год может привести не только к пеням, но и к штрафу.

Какую УСН предпочесть

При варианте «УСН Доходы» налог рассчитывается в размере 6% от всех финансовых поступлений, включая внереализационные. Сумма авансового платежа, обязательная к оплате после получения первой выручки, отражается в декларации и в финансовом отчете ИП на УСН 6. Без работников предприниматель осуществляет свою деятельность или имея штатных сотрудников, у него все равно есть несколько преимуществ. Если имеется наемный персонал, то можно уменьшить уплату налога на сумму перечисленных страховых взносов, платежей по временной нетрудоспособности и добровольного страхования. Если кадров нет, то снизить размер налога позволяют взносы за себя в ПФ и Федеральный фонд ОМС.

Из минусов такого варианта стоит отметить, что большие расходы могут обернуться убытками.

При выборе «УСН Доходы минус расходы» налоговая ставка составляет 15% и рассчитывается исходя из разницы выручки и затрат. Здесь следует отметить, что не все расходы можно включать при определении базы. Они обязательно должны быть обозначены в статье 346.16 Налогового кодекса и необходимы для деятельности предпринимателя. Затраты по таким расходам следует подтверждать первичными документами, они должны иметь место в реальной деятельности, то есть ИП может предъявить накладные, акты выполненных работ и предоставленных услуг. При такой системе нет риска уйти в минус.

Особенностью является обязательный контроль итоговой суммы уплаты налога за год. Если она составит менее 0,01 части от всего дохода, то следует доплатить налог до размера 1%.

Минусом в этом случае является тот факт, что не все затраты можно подтвердить двумя видами документов, одни из которых заявляют об оплате, а другие – о получении товара или услуги. При таком раскладе включать эти суммы в расход нельзя.

Как рассчитать авансовые платежи

Налоговым периодом признается полный календарный год в случае осуществления деятельности и представления отчетности ИП на УСН без работников. Пример, представленный далее, поможет лучше понять такую систему налогообложения изнутри.

Если у вас появился первый доход, например, в феврале, который составил 10 тысяч рублей, то до 25 апреля вы должны оплатить аванс в размере 6%, то есть 600 рублей при «УСН Доходы». Предположим, что за апрель, май и июнь вы заработали еще тридцать тысяч рублей. Тогда до 25 июля вы обязаны заплатить еще 1800 рублей.

В следующие 3 месяца ваш доход также составил 30 тысяч рублей и авансовый платеж, внесенный до 25 октября, должен равняться 1800 рублям. Представим, что за последний период года вы заработали еще 20 тысяч. Теперь до 30 апреля вы подаете декларацию на сумму дохода, равную 90 тысячам рублей, и доплачиваете сумму, чтобы получилось 6% со всего дохода.

Таким образом, итоговая годовая сумма налога рассчитывается по формуле:

90000/100*6 = 5400 рублей.

Однако вы уже внесли авансовые платежи в размере:

600 + 1800 + 1800 = 4200 рублей.

Значит, должны доплатить:

5400 – 4200 = 1200 рублей.

Такой расчет действует в случае, когда выбрана система для отчетности ИП без работников УСН 6 %, то есть учитывается только доход.

Если же вы предпочли «УСН Доходы минус расходы», то согласно налоговому законодательству оплачивается 15%. Приведем конкретный пример.

В I квартале бизнесмен заработал 30 тысяч рублей, а израсходовал на предпринимательскую деятельность 25 тысяч. Тогда расчет авансового платежа осуществляется следующим образом:

(30000 – 25000)/100*15 = 750 рублей оплачиваем до 25 апреля.

Разница между доходом и расходом во II и III кварталах составила 15 и 20 тысяч рублей.

Значит, до 25 июля платим аванс в размере: 15000/100*15 = 2250 руб.

До 25 октября перечисляем сумму: 20000/100*15 = 3000 руб.

За год мы должны будем доплатить сумму исходя из разницы доходов и расходов за IV квартал. Если она составила 5 тысяч рублей, то мы перечисляем налог еще в размере 750 руб.

Что делать, если дохода не было?

В таком случае обязательна к сдаче ИП на УСН без работников нулевая отчетность. Однако стоит иметь в виду, что независимо от наличия или отсутствия доходов суммы во внебюджетные фонды за себя вы обязаны оплатить. Отчисления, которые ИП должен внести за 2019 год в Пенсионный фонд, составляют 29354 рубля, в ФОМС – 6884 рубля.

Пошаговая инструкция

Итак, вы должны понимать, что нет абсолютно никакой необходимости вести полноценный бухгалтерский учет предпринимателю. Сдавать бухгалтерскую отчетность в полном понимании этого слова не нужно.

Предлагаем вам семь шагов успешного бизнеса.

Шаг 1. Рассчитайте ожидаемые расходы и доходы.

Шаг 2. Подберите подходящий режим налогообложения.

Шаг 3. Узнайте, какие формы отчетности необходимо сдавать в ФНС при вашей системе уплаты налогов.

Шаг 4. Если вы собираетесь вести бух. отчетность ИП на УСН без работников, то необходимость в этом шаге отпадает. Если же вы решили, что нужны наемные работники, знайте, что сдавать отчеты по кадровому составу нужно в ПФР, ФСС, ФНС, территориальный орган статистики.

Шаг 5. Уделите время изучению налогового календаря, поскольку нарушение сроков отчетности может привести к огромным штрафам.

Шаг 6. Решите, сможете ли вы сами вести упрощенный бухгалтерский учет или следует пригласить человека со стороны.

Обязательно сохраняйте всю документацию, касающуюся бизнеса, например договоры, банковские выписки, первичные документы.

Бухгалтерский учет

Кроме оплаты налогов и подачи декларации, предпринимателю рекомендуется вести упрощенную бухгалтерию. Для ИП без работников на УСН подразумевается заполнение книги учета доходов и расходов (КУДиР). Бизнесмен или его бухгалтер должен вносить в нее абсолютно все доходы и расходы, которые дополнительно следует подкреплять документально.

Такая книга заводится на один год и хранится еще четыре после окончания отчетного периода. КУДиР прошивается, пронумеровывается, заверяется подписью и печатью. Книга не сдается в налоговую, но инспектор вправе потребовать ее для проверки. В таком случае ее необходимо предоставить в десятидневный срок, иначе предпринимателю грозит штраф. Если налоговая выявит хотя бы две записи, к которым нет подтверждающих документов, то ИП также ожидают санкции.

КУДиР включает пять разделов:

- Доходы и расходы.

- Суммы на приобретение основных средств.

- Расходы, на основании которых уменьшена сумма налогов.

- Определение суммы убытка.

- Суммы, которые учитываются при исчислении налоговой базы в рублях.

Бизнесмен должен определиться, будет ли он нанимать бухгалтера, обращаться в фирму, занимающуюся аутсорсингом, вести без работников отчетность ИП на «УСН Доходы» или «УСН Доходы минус расходы».

Рекомендации и советы специалистов

Выбирать вид налогообложения из категории УСН необходимо следующим образом:

- Если ваши расходы составляют более 60% от доходов, то следует выбрать тип «УСН Доходы минус расходы» и оплачивать в качестве налога 15% от разницы этих двух сумм. Нужно следить, чтобы по итогам года размер выплат не получился менее 1% от доходов. В этом случае предприниматель обязан доплатить налог, чтобы фактически получился один процент.

- Если расходы менее 60%, то специалисты утверждают, что выгоднее выбирать «УСН доходы» и оплачивать налог в размере 6%.

В случае если предприниматель далек от ведения документации в финансовой сфере, рекомендуется обратиться в специализированную компанию или нанять работника для осуществления упрощенного бухгалтерского и налогового учета.

Выбрать тип налогообложения можно в период регистрации физического лица в качестве индивидуального предпринимателя. Бизнесмены, уже ведущие свою деятельность и по каким-то причинам решившие перейти в иную категорию по оплате, имеют право подать уведомление в Федеральную налоговую службу по месту регистрации ИП до 31 декабря и с 1 января применять другую ставку, предусмотренную законодательством.

Несмотря на то, что Федеральным законом от 06.12.2011 № 402-ФЗ теоретически предусмотрено отсутствие ведения бухгалтерского учета для индивидуальных предпринимателей, некоторую документацию они все-таки обязаны составлять. Не стоит понимать буквально положения закона и отказываться от формирования определенной отчетности и текущих бумаг. Предприниматель обязан вести налоговый учет и заполнять КУДиР, которую можно условно отнести к бухучету. Это значит, что на его плечи ложатся сдача отчетности и перечисление платежей во все бюджетные и внебюджетные фонды, предусмотренные законодательством в области налогообложения.

Необходимо помнить, что даже при отсутствии дохода индивидуальный предприниматель обязан оплачивать за себя и работников, если таковые имеются, суммы в Пенсионный фонд и Фонд обязательного медицинского страхования.

Следует иметь в виду, что налог от осуществляемой деятельности в качестве ИП можно уменьшить на сумму платежей, перечисленных за истекший период за себя в ПФ и ФОМС.

Источник: fin-az.ru

Расчет и уплата авансового платежа по УСН за 1 квартал 2023 года

Какой порядок расчета авансовых платежей по УСН в 2023 году? При каких условиях авансы по УСН можно уменьшать на страховые взносы? Как заплатить УСН за 1 квартал 2023 года? Куда вносить платеж: на новый единый КБК или допускается использовать старые КБК в соответствии с объектом налогообложения («доходы» или «доходы минус расходы»)?

В данном материале – отвечаем на основные вопросы про расчет и уплату УСН за 1 квартал 2023 года. Информация в статье будет полезна как ИП, так и организациям.

Срок уплаты аванса по УСН за 1 квартал 2023 года

В отличии от срока уплаты налога УСН по итогам года сроки уплаты авансовых платежей по этому налогу в 2023 году одинаковые как для организаций, так и для ИП. Также см. «Срок уплаты УСН за 2022 год».

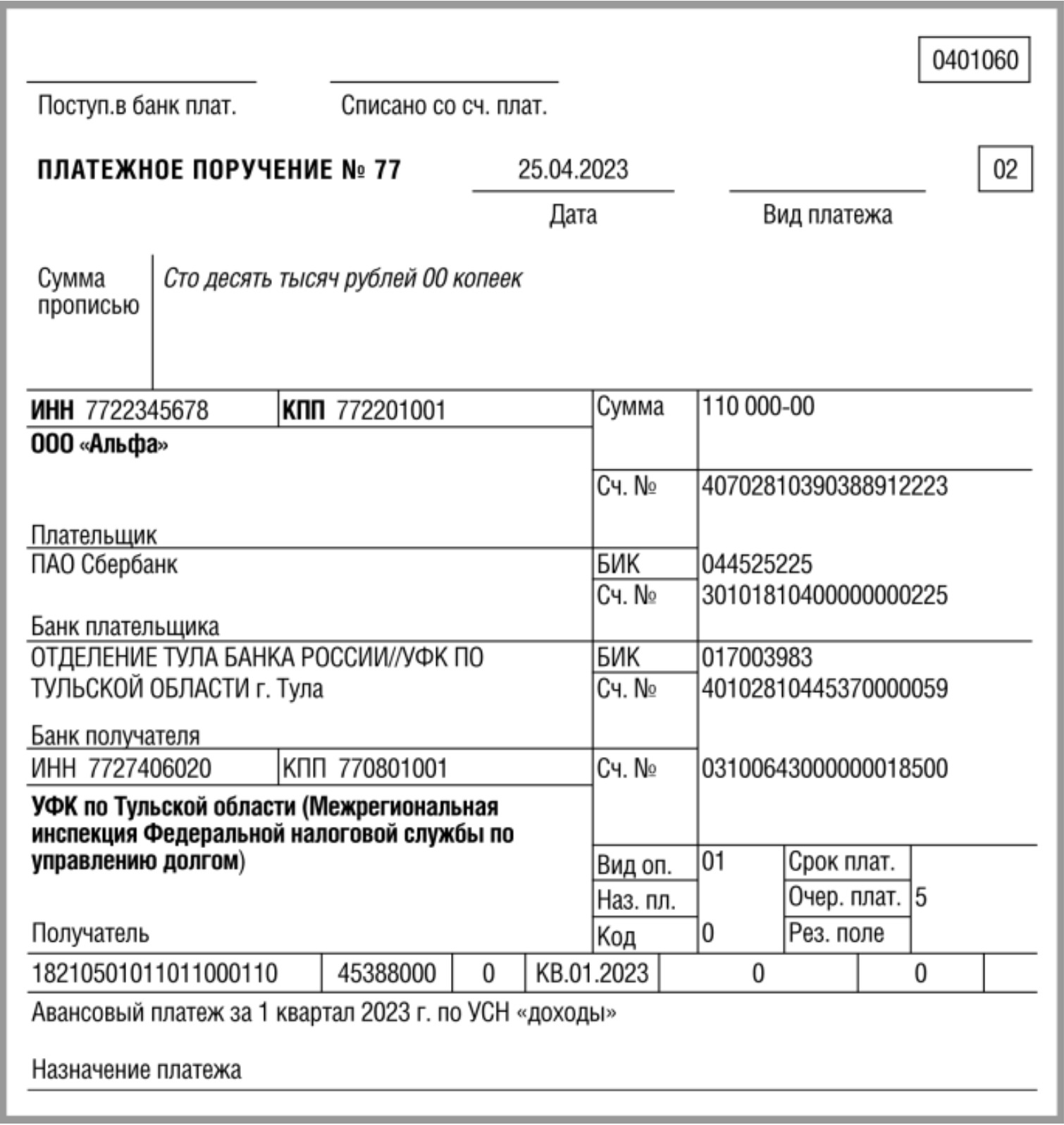

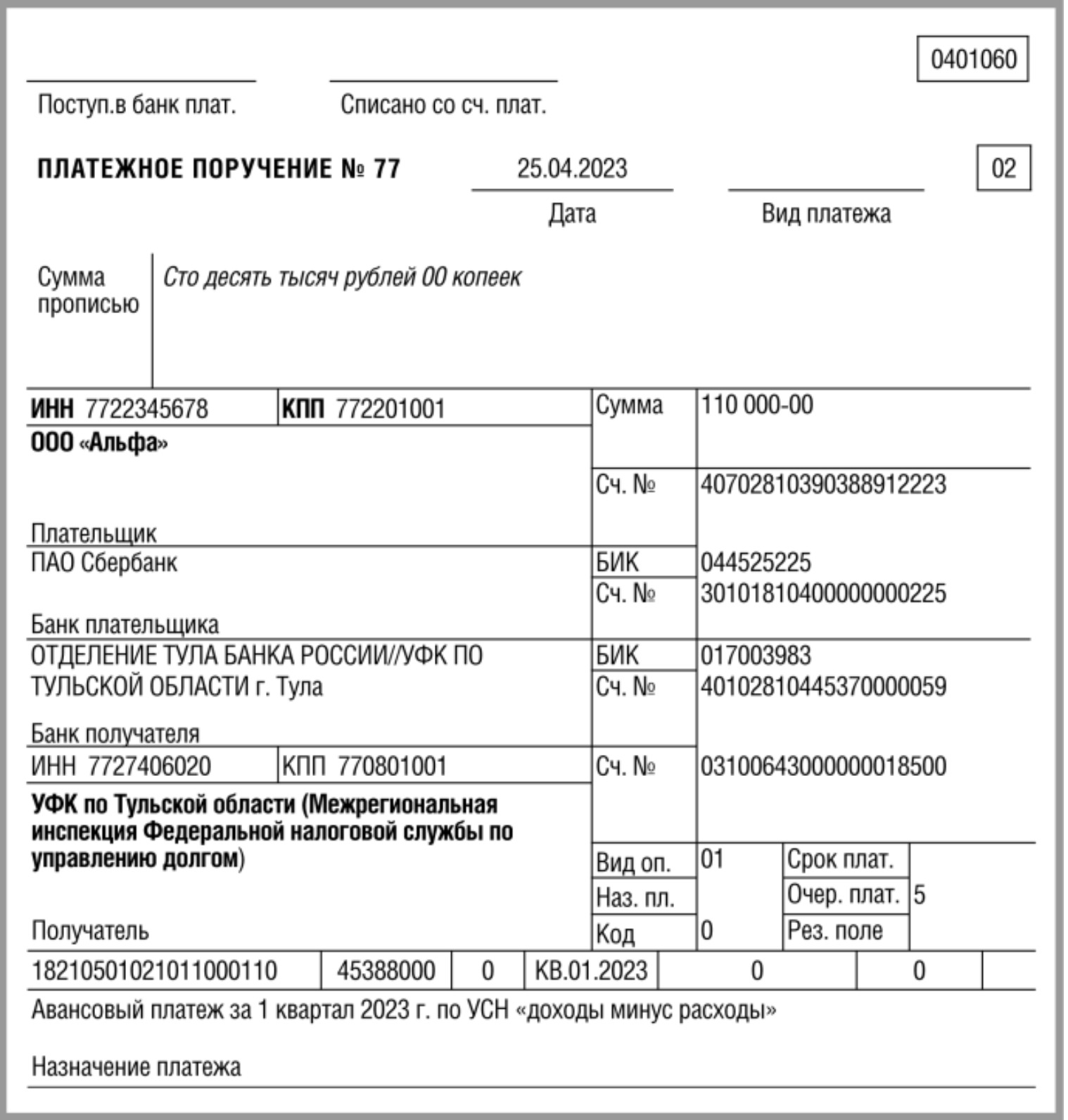

Уплатить аванс за I квартал 2023 г. нужно не позднее 28.04.2023 (как ИП, так и юридическим лицам).

2 способа уплаты аванса по УСН за 1 квартал 2023 года

В 2023 году вы можете выбрать любой из 2-х способов перечисления авансового платежа по УСН за 1 квартал.

- Вы платите авансовый платеж по УСН в составе ЕНП на единый КБК.

- Вы платите авансовый платеж по УСН отдельными платежными поручениями на разные КБК (в зависимости от объекта налогообложения «доходы» или «доходы минус расходы»).

Обратите внимание: КБК, указываемый в поле 104 платежного поручения при перечислении аванса по налогу при УСН за 1 квартал 2023 г., зависит от выбранного упрощенцем способа уплаты налогов и взносов.

Таблица. КБК по УСН в 2023 году

- 18210501011011000110 – при объекте «доходы»;

- 18210501021011000110 – при объекте «доходы минус расходы».

Как рассчитывать авансы по УСН в 2023 году

С 01.01.2023 произошло довольно много изменений по УСН. Однако общий порядок расчета налога остался прежним:

- сумму доходов. Она фиксируется в книге учета доходов и расходов;

- применяемую налоговую ставку. Как правило, она составляет 6%, но может быть снижена региональными властями.

- сумму уплаченных за работников страховых взносов и выплат по больничным листам за счет работодателя;

- для ИП – сумму уплаченных взносов за себя.

В этом случае налог рассчитывается по ставке 15%, если региональное законодательство не предусмотрело ее снижения (в некоторых случаях – 20%, , п. 2.1 ст. 346.20 НК РФ).

По итогам отчетных периодов платят авансовые платежи по УСН, а по итогам года – налог.

Но как в 2023 году правильно уменьшать авансовый платеж на УСН за 1 квартал 2023 года на страховые взносы? Расскажем далее.

Уменьшение УСН-авансов на страховые взносы: примеры

В течение 2023 года можно уменьшать сумму налога по УСН (авансовые платежи по УСН) на страховые взносы, уплатив их платежным поручением с указанием платежных реквизитов страховых взносов.

Например, если налогоплательщик хочет уменьшить предстоящий авансовый платеж по УСН за I квартал 2023 года в размере 1 000 рублей на 100 рублей, он должен уплатить соответствующим платежным документом страховой взнос не менее 100 рублей. Этот платеж также должен сформировать положительное сальдо ЕНС на 100 рублей.

Если в дальнейшем лицо предполагает уменьшить предстоящий авансовый платеж по УСН за полугодие 2023 года в размере 1 300 рублей еще на 100 рублей, он должен уплатить страховой взнос на 100 рублей. Таким образом, этот платеж должен сформировать положительное сальдо ЕНС не менее чем на 200 рублей (100 рублей за I квартал 2023 года + 100 рублей за II квартал 2023 года) для его последующего учета по принадлежности в соответствии со ст. 45 НК РФ.

Чтобы уменьшить авансовый платеж по УСН за I квартал 2023 года на страховые взносы, следует уплатить их не позднее 31 марта 2023 года.

Принимая во внимание позицию ФНС, приведем примеры возможных расчетов авансовых платежей по УСН за 1 квартал 2023 года с учетом уплаченных страховых взносов.

Пример 1. Расчет авансового платежа за I квартал на УСН с объектом «доходы»

Организация применяет УСН с объектом “доходы” и ставкой 6%. За I квартал:

- доходы – 6 000 000 руб.;

- уплаченные страховые взносы – 139 500 руб.;

- выплаченные за счет своих средств больничные за первые три дня болезни – 12 000 руб.

Начисленный авансовый платеж: 360 000 руб. (6 000 000 руб. x 6%).

Максимальная сумма страховых взносов и больничных, на которую можно уменьшить аванс, – 180 000 (360 000 руб. x 50%). Значит, в вычет можно включить все расходы на страховые взносы и оплату больничных за I квартал – 151 500 руб. (139 500 руб. + 12 000 руб.).

Авансовый платеж к уплате составит 208 500 руб. (360 000 руб. – 151 500 руб.).

Пример 2. Как ИП на УСН «доходы» заявить вычет по фиксированным страховым взносам в 2023 году при досрочной уплате

ИП без работников применяет упрощенку с объектом «доходы». Годовой доход — меньше 300 000 руб. Фиксированные страховые взносы за себя ИП перечисляет ежеквартально.

31 марта 2023 года ИП перечислил денежные средства с КБК ЕНП в счет фиксированных страховых взносов за 2023 год – 11 460,50 руб. (45 842 руб. /12 × 3 мес.). В тот же день ИП подал заявление о зачете положительного сальдо ЕНС в счет предстоящих обязательств по страховым взносам на сумму 11 460,50 руб. 31 марта 2023 года на ЕНС было положительное сальдо, достаточное для зачета, поэтому страховые взносы на сумму 11 460,50 руб. можно считать уплаченными.

Сумма исчисленного авансового платежа по УСН – 15 000 руб. ИП вправе уменьшить авансовый платеж по УСН за I квартал 2023 года на 11 460,50 руб. 25 апреля 2023 года ИП направил уведомление об исчисленных суммах в отношении авансового платежа по УСН – на 3539,50 руб. (15 000 руб. — 11 460,50 руб.).

Пример 3. Как ИП на УСН «доходы» заявить вычет по страховым взносам, перечисленным за прошлый год

ИП без работников применяет упрощенку с объектом «доходы». 9 января 2023 года ИП уплатил страховые взносы за 2022 год:

• фиксированные взносы — 43 211 руб.;

• страховые взносы с доходов свыше 300 000 руб. (по сроку уплаты 03.07.2023) — 16 800 руб.

9 января 2023 года ИФНС отразила обязательство по уплате фиксированных платежей ИП за 2022 год – 43 211 руб. Обязательство на сумму 43 211 руб. было зачтено на ЕНС за счет платежа, поступившего в тот же день.

Чтобы ИФНС отразила начисления на сумму страховых взносов за 2022 год с доходов свыше 300 тыс. руб., 31 января 2023 года ИП подал заявление о зачете положительного сальдо ЕНП в счет предстоящих обязательств на сумму 16 800 руб. На ЕНС было положительное сальдо, достаточное для зачета, поэтому страховые взносы за 2022 год с доходов свыше 300 тыс. руб. можно считать уплаченными.

ИП вправе уменьшить авансовый платеж по УСН за I квартал 2023 года на общую сумму страховых взносов — 60 011 руб. (16 800 руб. + 43 211 руб.).

Исчисленный авансовый платеж по УСН за I квартал 2023 года — 200 000 руб. 25 апреля 2023 года ИП направил уведомление об исчисленных суммах в отношении авансового платежа по УСН в сумме 139 989 руб. (200 000 руб. — 60 011 руб.).

Примеры платежных поручений на уплату аванса-УСН за 1 кв. 2023

Обратите внимание, что платежные поручения следует заполнять с учетом некоторых особенностей (в зависимости от выбранного способа внесения платежа по УСН за 1 квартал 2023 года).

Таблица. Как заполнять платежку по УСН за 1 кв.2023 года

| Номер поля | Наименование поля | Платежка на уплату ЕНП | Платежка на конкретный КБК вместо уведомлений |

| 101 | Статус плательщика | 01 | 02 |

| 104 | КБК | КБК единого платежа | Конкретный КБК |

| 105 | ОКТМО | 0 или ОКТМО | ОКТМО |

| 106 | Основание платежа | 0 | 0 |

| 107 | Период (КВ.01.2023) | 0 | Налоговый период, за который уплачиваете налог |

| 108 | Номер документа-основания | 0 | 0 |

| 109 | Дата документа-основания | 0 | 0 |

Таблица. Как в платежках заполнять реквизиты получателя

| Номер поля | Наименование поля | Что указывать |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Банк получателя | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

| 14 | БИК | 017003983 |

| 15 | Счет № | 40102810445370000059 |

| 16 | Получатель | УФК по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Счет № | 03100643000000018500 |

Платежку можно сформировать в сервисе ФНС “Уплата налогов и пошлин”, заполнив только реквизиты плательщика и сумму платежа.

Вариант 1. Уплата УСН в составе ЕНП

Заполняйте платежное поручение на перечисление ЕНП по тем же правилам, что и при уплате других налогов. Укажите в нем КБК 18201061201010000510 независимо от того, какой объект налогообложения у вас выбран.

Если перечисляете авансовый платеж по УСН за 1 квартал 2023 года в составе ЕНП, то образец платежного поручения будет таким:

Вариант 2. Уплата отдельными платежками

Если перечисляете авансовый платеж по УСН за 1 квартал 2023 года отдельными платежными поручениями, то образцы платежных поручений будет такими (в зависимости от объекта налогообложения «доходы» или «доходы минус расходы»):

УСН “доходы”: платеж за 1 квартал 2023 года

УСН “доходы минус расходы”: платеж за 1 квартал 2023 года

Какой способ уплаты УСН за 1 квартал выбрать?

Если вы выбираете 1 способ уплаты и вносите УСН на единый КБК, то деньги прямиком отправляются на ваш единый налоговый счет (ЕНС). Далее, чтобы налоговики смогли учесть платеж в счет обязательств по УСН, потребуется направить в ИФНС уведомление по ЕНП. Сделать это нужно будет не позднее 25 апреля 2023 года. Также см. “Сроки подачи уведомлений по ЕНП в 2023 году“.

При 2 способе уплаты ситуация немного иная. Вы отправляете платежи на конкретный КБК и, в таком случае, подавать уведомление по ЕНП не нужно. Налоговики учтут платежи в счет обязательств по УСН на основании этих платежек. Однако, нужно понимать, что даже при этом (втором) способе деньги также поступают на ваш ЕНС.

Поэтому, по сути, от способа уплаты УСН за 1 квартал 2023 года ничего не меняется. Разница лишь в том, в каком порядке налоговая инспекция будет учитывать в счет обязательств суммы, находящиеся на вашем ЕНС. Также см. “Что такое ЕНС и какие у него реквизиты“.

Источник: buhguru.com

Налоги ИП на УСН (упрощенке) без работников 2023

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Налоги ИП на УСН (упрощенке) без работников 2023». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

НДФЛ с доходов от предпринимательской деятельности на УСН не платят. НДС, кроме того, который уплачивают при ввозе товаров на территорию РФ, тоже не взимается. Основной налог рассчитывают по итогам календарного года и заплатить его предприниматели должны не позднее 28 апреля следующего года.

Упрощенная система налогообложения

УСН, «упрощенка», как еще называют данный режим налогообложения — один из режимов налогообложения, который может применяться как ИП, так и юридическими лицами. Критерии для применения «упрощенки» следующие:

- в штате предпринимателя работает не более 100 человек;

- доход составляет не более 150 000 000 рублей в год;

- остаточная стоимость основных средств также не превышает 150 миллионов рублей;

- деятельность не входит в список, оговоренный в ст. 346.20 НК РФ (продажа подакцизных товаров, полезных ископаемых и т.п.).

Работать в УСН можно:

- учитывая в качестве объекта налогообложения доход;

- учитывая в качестве объекта налогообложения доход за вычетом расходов.

Ставки налога при этом будут разными.

Напоминаем, что предприниматель, применяющий УСН, должен в установленные законом сроки:

- предоставлять в ИФНС отчетность;

- уплачивать авансовые платежи по налогам;

- уплачивать страховые взносы на работников и за себя на пенсионное, медицинское страхование, социальное страхование.

Если предприниматель фактически не ведет деятельность, взносы все равно необходимо уплачивать.

Как уменьшить налог по УСН на страховые взносы в 2023 году

Изменения порядка уменьшения налога по УСН на страховые взносы обусловлены тем, что начиная с 2023 года и единый налог по УСН, и страховые взносы нужно будет уплачивать путем внесения ЕНП на ЕНС. Страховые взносы организации и ИП с работниками уплачивают ежемесячно, а единый налог по УСН – по итогам каждого квартала. Фиксированные страховые взносы подлежат уплате ИП не позднее 31 декабря каждого года. Страховые взносы с дохода свыше 300 000 рублей за год ИП без работников должны уплатить не позднее 1 июля следующего года (специальный срок, отличный от общего срока уплаты).

Ранее организации и ИП на УСН в целях уменьшения налога на страховые взносы при уплате авансов по УСН уменьшали налог к уплате на сумму уплаченных за квартал страховых взносов, а по итогам года представляли налоговую декларацию, в которой указывали итоговый налог, поквартальный и совокупный вычет.

Вы можете оформить самозанятость, если самостоятельно оказываете услуги, ведете торговлю, без привлечения наемных сотрудников. Если у вас действующее ИП, то по отдельным видам деятельности (например, обучение иностранному языку) вы можете оформить самозанятость, а по другим (например, развивающий центр по подготовке детей к школе) работать, как ИП.

В качестве самозанятого вы тоже должны зарегистрироваться в ФНС и платить налог на доход:

- 4%, если работаете с физ.лицами,

- 6% — с ИП и организациями.

Инструкция по подаче документов для регистрации ИП

Пошаговый план открытия ИП. Требования к документам. Способы подачи и получения документов. Причины отказа в регистрации. Регистрация ИП в ПФР и ФСС.

Читать статью Открыть ИП самостоятельно

Подготовить документы и подать их на регистрацию ИП можно самому. Достаточно правильно заполнить заявление на регистрацию ИП Р21001 и квитанцию…

Новый порядок уплаты налогов

В статье 45.2 НК РФ регламентирован новый порядок уплаты ЕНП.

Важно! В 2023 году для ИП, оплачивающих налоги за себя (без работников), так и за нанятых сотрудников, будет доступно перечисление средств на ЕНС как в период сбора налогов, так и заблаговременно. Средства могут быть перечислены как официальным владельцем счета, так и третьими лицами.

Далее из средств, зачисленных на ЕНС, сотрудники НС будут осуществлять платежи в следующем порядке:

- недоимки (с учетом даты возникновения, сначала самые старые);

- налоги, страховые взносы, авансы и сборы (согласно календарю с изменениями 2023 года);

- различные пени;

- проценты;

- штрафы.

Налоги ИП на УСН в 2022 году с объектом «Доходы»

Порядок уплаты налогов ИП на УСН, если он выбрал в качестве объекта налогообложения «доходы», подразумевает уплату единого налога в размере 6% от суммы всех полученных доходов.

В некоторых регионах ставка налога меньше – смотрите законы субъекта, в котором зарегистрирован ИП. Ставки могут отличаться для разных видов деятельности, для некоторых направлений бизнеса устанавливаются низкие ставки, чтобы усилить масштабы этой деятельности в регионе и привлечь для этого как можно больше предпринимателей.

Несмотря на то, что декларация сдается один раз в год, авансовые платежи по налогу необходимо перечислять каждый квартал – 25 апреля, июля, октября.

Чтобы рассчитать авансовый платеж за квартал, умножьте сумму доходов за этот квартал на 6%.

Размер аванса по рассчитанному налогу можно снизить на полную сумму страховых взносов, уплаченных ИП за себя, если у ИП нет работников (когда ИП платит страховые взносы не только за себя, но и за работников – авансы по налогу можно уменьшать максимум на 50%). Именно поэтому этот вариант УСН – самый выгодный для ИП без работников, ведь сумма налога к уплате может оказаться нулевой – пример расчета налога УСН для ИП без работников смотрите далее в примерах расчета налога.

В чём заключаются льготы и где они действуют

Отпуск от налогообложения для предпринимателей — это один из видов государственной поддержки. На первых этапах ведения собственного малого бизнеса, когда еще не совсем понятно, пойдет ли все по плану и станет ли дело приносить прибыль, обязанность делать отчисления в госбюджет может оказаться губительной.

Чтобы помочь новоявленным бизнесменам, правительство разработало ряд законодательных актов, которые освобождают их от уплаты налогов на определенный промежуток времени. Однако, чтобы попасть под действие закона необходимо соблюсти ряд обязательных требований. Далее мы рассмотрим кому предоставляются налоговые каникулы, какие условия и льготный период налогообложения для вновь открывшихся ИП существует.

Отпуск перед ФНС — это не абсолютная отсрочка от всех платежных обязательств. Оплачивать не надо будет только основной налог по патенту или УСН. Другие расчеты предприниматель должен делать в штатном режиме. Сюда относят страховые взносы с заработной платы, НДФЛ, транспортную пошлину, сбор на имущество, согласно его кадастровой оценке и пр.

Подробный свод правил, относительно применения снижения финансовой нагрузки, расписан в соответствующих законодательных актах для «упрощенцев» — это 346.20 статья НК РФ, для ПНС — 346.50. Обратите внимание, чтобы бизнесмен мог воспользоваться положенными льготами, последние должны утвердиться еще и на региональном уровне.

Начинающий предприниматель имеет гарантированное право пользоваться 0 ставкой только в ограниченные сроки — два налоговых периода со дня оформления. Продолжительность последних зависит от того, какую систему налогообложения он выбрал. Для упрощенной — это один год, для патентной — от 1 месяца до года.

Чтобы максимально освободиться от обязательных выплат в казну, необходимо оформлять ИП в первые недели января. Обратите внимание, что согласно недавним поправкам в НК РФ, отпуск будет действовать до конца 2023 г. Следовательно, чтобы получить наибольшую для себя выгоду, бизнесмен должен зарегистрировать свой бизнес не позже начала 2021 г.

Повышение страховых взносов в 2021 году

Напомним, с 2018 года размер фиксированных взносов для ИП не рассчитывается от МРОТ, установленного на начало года. Законом от 27.11.2017 № 335-ФЗ, внесены изменения в НК РФ. Ст. 430 НК РФ определено, что в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, то фиксированный размер взносов на пенсионное страхование составляет:

- 26 545 рублей за расчетный период 2018 года;

- 29 354 рублей за расчетный период 2019 года;

- 32 448 рублей за расчетный период 2020 года.

- 32 448 рублей за расчетный период 2021 года.

Таким образом, увеличение нагрузки на фиксированные взносы в 2019 году по сравнению с 2018 годом составляет 2 809 рублей. А в 2020 и 2021 годах необходимо заплатить фиксированных взносов уже на 3 094 рубля больше, чем в 2019 году.

Страховые взносы на медицинское страхование в фиксированном размере независимо от дохода предпринимателя составят:

- 5 840 рублей за расчетный период 2018 года;

- 6 884 рублей за расчетный период 2019 года;

- 8 426 рублей за расчетный период 2020 года.

- 8 426 рублей за расчетный период 2021 года.

Страховые взносы за себя: сколько платить в 2022 году

Взносы в фиксированном размере рассчитываются согласно первому пункту 430-ой статьи Налогового кодекса. Индивидуальные предприниматели самостоятельно исчисляют и уплачивают за себя суммы страховых взносов на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС). Взносы за себя на социальное страхование ОСС являются добровольными, большая часть ИП их не оплачивает.

3,54 млн ИП в России по данным ФНС на ноябрь 2021 года.

10% составляет совокупная выручка российских ИП от оборота крупных и средних предприятий.

Сумма взноса по обязательным платежам зависит от величины фиксированного государством страхового взноса в каждый фонд и от оборота ИП. Если оборот перешагивает по итогам года планку в 300 тысяч рублей, то размер пенсионного взноса увеличивается. Дополнительный взнос по ОПС составляет 1% от суммы, превышающей 300 тыс. руб. дохода в год. При этом есть максимальное ограничение величины взноса по ОПС — 275 560 руб.

Обычные ставки. Для УСН «Доходы» действует ставка 6%, а для УСН «Доходы – расходы» – 15%. Обычную ставку в 2022 г. применяют, если средняя численность сотрудников не более 100 человек и доход не превысил 164 400 000 рублей.

Повышенные ставки. Для УСН «Доходы» ставка равна 8%, для УСН «Доходы – расходы» – 20%. Повышенные тарифы применяйте, если средняя численность сотрудников превысила 100 человек либо доход больше 164 400 000 рублей. По увеличенным ставкам считайте с момента превышения (квартал) лимитов.

Льготные ставки в регионах. Для УСН «Доходы» региональные власти могут снизить ставку до 1%, а для УСН «Доходы – расходы» – до 5%. Также региональные власти могут дифференцировать региональные ставки исходя из категории налогоплательщика.

Нулевые ставки от регионов. Налоговые каникулы продлили до 1 января 2025 г. Вновь зарегистрированные ИП, которые применяют УСН и ПСН и заняты в производственной, научной или социальной сферах, предоставляют услуги по временному проживанию, могут воспользоваться ставкой 0%, на основании Федерального закона от 26.03.2022 № 67.

В 2023 году по новому отчету засчитываются авансы по УСН

Сейчас авансовые платежи по УСН начисляются только после предоставления декларации, а весь год они числятся в переплате. В 2023 году, как мы уже писали в первой части статьи, все авансы, налоги и взносы будут приходить на единый счет. Распределением будет заниматься налоговая по уведомлениям.

Уже сейчас случаются ситуации, когда налоговая самостоятельно зачитывает авансы по УСН, считающиеся переплатой, в счет недоимки по другим налогам. В результате у организации образуется недоимка по УСН.

Согласно рассматриваемому нововведению платежи проходят только на единый налоговый платеж (ЕНП), поэтому переплаты на налогах не будет, пишут специалисты ФНС в брошюре, разбирающей нововведение.

Для распределения со счета ЕНП средств в налоги с авансовой системой расчетов будет введено представление организацией уведомления об исчисленных суммах.

Сдавать уведомления об исчисленных суммах необходимо каждый месяц, сообщается в методичке. Бланк уведомления еще не утвержден ФНС, он находится в разработке.

Ставки и льготы в субъектах РФ на 2022 год

Власти в регионах могут снизить ставку по УСН.

Для объекта «доходы» все регионы — до 1%, в Крыму и Севастополе – до 0%.

Для «доходы минус расходы – до 5% и 3% соответственно.

В ряде регионов приняты налоговые каникулы для индивидуальных предпринимателей на упрощенке до 2024 года. Кроме того, от налога могут быть избавлены вновь зарегистрированные ИП в некоторых отраслях. Чтобы уточнить, полагаются ли вам льготы, вы можете обратиться к нам – мы подробно проконсультируем.

Нулевую ставку в 2022 году можно применять, если вы заняты в производстве, социальной сфере, науке, оказываете бытовые услуги или сдаете в аренду жилье. При этом доходы от льготного вида деятельности должны быть не меньше 70% от общей суммы выручки.

Другие изменения 2022 года для компании на УСН

Коротко перечислим другие важные моменты.

1. Повышение МРОТ до 13 890 руб.

2. Запланирована индексация соц. выплат с 1.02.2022 за счет ФСС. Пособия должны вырасти.

3. С 01.01.2022 ЭЛН заменят бумажные больничные листы.

4. С 01.01.2022 электронные документы — транспортная накладная, заказ-наряд, сопроводительная ведомость – получают такую же значимость, как и версии на бумаге. Если вам необходимо подключить и настроить ЭДО, обратитесь к нам: мы подберем решение с учетом ваших потребностей и оперативно внедрим его.

5. ФНС получает право проводить внеплановые проверки онлайн-кассы по месту их установки, даже если это жилое помещение.

Если у вас есть вопросы по теме материала, вы хотите уточнить, что из вышеизложенного относится к вашему бизнесу или требуется установка и настройка СБИС, позвоните по номеру (831) 2-333-666 или оставьте заявку на обратный звонок. Мы обязательно поможем.

Форма отчёта для ИП на УСН

ИП на УСН в 2022 году без работников должен вести два вида отчётности:

- Декларировать доход (ФНС).

- Вести КУДиР и предъявлять во время проверки.

С 2021 года действует новая форма УСН. Она не менялась в 2022 или 2023. Действует та же.

С 2023 года был резко поднят лимит для применения УСН!

| 154,8 | 164,4 | 188,5 |

| 206,4 | 219,2 | 251,4 |

Каким бы привлекательным не был упрощенный налог, но категория налогоплательщика ИП на УСН доступна не каждому. Законодательство предъявляет к ИП ряд требований, и если не соответствовать им, попасть в эту категорию не удастся.

Кто может перейти на УСН, а кто нет:

| 1. Среднегодовая численность работников не превысила 100 чел. | 1. Среднегодовая численность штатных сотрудников превысила 100 чел. |

| 2. Доход фирмы за 9 месяцев менее 112,5 млн. | 2. Доход фирмы за 9 месяцев больше 112,5 млн. |

| 3. Вид деятельности не запрещен для УСН. | 3. Вид деятельности запрещен для УСН. |

| 4. Заявление подано в правильные сроки, а сам переход планируется с начала нового периода. | 4. ИП на ЕСХН, этот режим нельзя сочетать с УСН. Также нельзя перейти на режим посреди налогового периода. |

Похожие записи:

- Компенсация Вдовам Чернобыльцев По Потере Кормильца В 2021 Году

- В каком возрасте можно отдать ребенка в ясли или в детский сад

- ЕДВ ветеранам боевых действий в 2023 году — повышение и последние новости

Источник: antarya.ru