На что обратить внимание

Если вы собираетесь открывать ИП или уже работаете, и перед вами стоит задача, какую систему налогообложения выбрать, обратите внимание на следующие моменты:

- в какой сфере вы планируете работать;

- сколько сотрудников вы готовы принять;

- готовы ли вы платить все налоги и взносы, регулярно отчитываться по ним;

- какие у вас будут партнеры — крупные, средние, мелкие;

- годовые обороты;

- региональные льготы.

С учетом всех этих нюансов и следует сделать выбор системы налогообложения для ИП в текущем году.

Закон позволяет менять схему уплаты налогов. Чтобы перейти на иной режим, в ИФНС подают заявление с указанием новой системы налогообложения и даты перехода.

Эксперты КонсультантПлюс разобрали, какую систему налогообложения вправе выбрать ИП в 2022 году. Используйте эти инструкции бесплатно.

Когда остановиться на ОСНО

Особенности, которыми характеризуется система налогообложения для ИП ОСНО, — уплата НДФЛ, НДС и налога на недвижимое имущество, ведение книги учета расходов и доходов, возможность уменьшить налоги на стандартные вычеты. Хотя в этом случае налог на прибыль ИП не платит, нет никаких ограничений ни по сфере деятельности, ни по количеству сотрудников, ни по оборотам, режим довольно сложный. Его обычно используют крупные компании и те, кто занят оптовой торговлей и импортом-экспортом с НДС, они вправе воспользоваться федеральными льготами по налогам.

Если сравнивать все доступные режимы и искать, какая система налогообложения для ИП с НДС в 2022 году, то единственный вариант — ОСНО. Перейти на нее есть возможность при регистрации либо с начала следующего календарного года. Исключение — если предприниматель утратил право на применение льготной схемы, и его принудительно переводят на общий режим. Это делается с начала квартала, в котором утрачено право на УСН или ЕСХН.

Кому удобна УСН

Упрощенная система налогообложения — вариант, когда налогообложение ИП в 2022 году производится либо по доходам, либо по доходам минус расходы. В зависимости от этого меняется ставка налога, несколько отличается учет операций. В остальном подвиды УСН имеют общие характеристики.

Что касается видов деятельности, то ограничений не установлено. Отчетность касается работников, а по самому ИП придется вести книгу расходов и доходов, ежеквартально уплачивать авансовые платежи, по итогам года сдавать декларацию и платить оставшийся налог.

Когда выбрать ПСН

ПСН (патентная система уплаты налогов), наравне с УСН, — самая распространенная система налогообложения у индивидуальных предпринимателей, поскольку налоговый учет и отчетность в ней еще проще. За патент ИП платит заранее, и бизнесмен самостоятельно выбирает продолжительность его действия — от 1 до 12 месяцев. Минусами этого режима считают:

Какой налог выбрать для ИП

- недоступность всех видов деятельности;

- невозможность трудоустроить свыше 15 сотрудников;

- патент оплачивают заранее, и даже если доходов нет, деньги уже потрачены;

- действие патента распространяется только на один регион, чтобы работать в соседнем субъекте, придется приобретать второй патент.

Многие пытаются посчитать, что выгоднее для ИП, УСН или ПСН, чтобы сделать правильный выбор. Это зависит от разных факторов, включая региональные особенности и имеющиеся федеральные льготы. Так, предприниматели на УСН доходы или на ПСН вправе уменьшить на 50% сумму страховых взносов. Для тех ИП, кто пользуется УСН доходы минус расходы, такой льготы нет.

Помимо этого, ИП на УСН или ПСН не платят налог (ставка 0%), если они впервые зарегистрировались и работают в производственной, социальной, научной сферах, оказывают бытовые услуги населению, занимаются сдачей в аренду жилья. Но на основании Федерального закона от 29.12.2014 №477-ФЗ региональные власти самостоятельно решают, кто из предпринимателей получит налоговые послабления, и это тоже учитывайте при выборе.

Для кого выгоден ЕСХН

Ели вы занимаетесь сельским хозяйством и животноводством, то самый правильный ответ на вопрос, как выбрать систему налогообложения для ИП, — воспользуйтесь специальным режимом для сельхозтоваропроизводителей ЕСХН. Основное требование — не менее 70% дохода получено от реализации собственной продукции. Если его не выполнять, режимом пользоваться не разрешат. Что касается других особенностей: отчетность — раз в год, уплата налога — 2 раза в год (за полугодие и за год). Требований к численности сотрудников или обороту нет, налоговая ставка — 6%.

Использование ЕСХН не освобождает от НДС. Но, по ст. 145 НК РФ, ИП сможет получить освобождение от уплаты этого налога.

Нюансы НПД

Сравнительно молодой режим — налог на профессиональный доход, которым пользуются самозанятые граждане. Он еще проще, поскольку отчетов никаких сдавать не надо, а ФНС самостоятельно рассчитывает сумму налога к уплате и присылает уведомления через мобильное приложение.

Единственная сложность — применять его пока разрешено только при занятии такими видами деятельности, как репетиторство, уборка и помощь по дому, уход за больными, грузо- и пассажироперевозка, некоторые иные. Помимо этого, ИП на НПД нельзя заключать трудовые договоры с работниками, взаимодействие с другими физлицами исключительно с помощью ГПХ.

Из ограничений стоит назвать еще оборот до 2,4 млн руб. и запрет на совмещение режима с другими системами налогообложения. На других схемах уплаты налогов предпринимателям разрешено совмещать режимы, но вести учет доходов отдельно.

Источник: clubtk.ru

Какую систему налогообложения выбрать для ИП?

Предпринимательская деятельность — способ получения доходов без трудоустройства в ту или иную компанию. Человек фактически работает сам на себя или вовсе начинает ведение мелкого бизнеса подобным методом. Многие задумываются над тем, какую им выбрать систему налогообложения для ИП в том или ином случае. К сожалению, дать однозначный и точный ответ никак не получится.

Будущему предпринимателю предстоит выучить все существующие плюсы и минусы каждого принципа уплаты налогов. И лишь после этого удастся остановиться на оптимальном для себя варианте ведения предпринимательской деятельности.

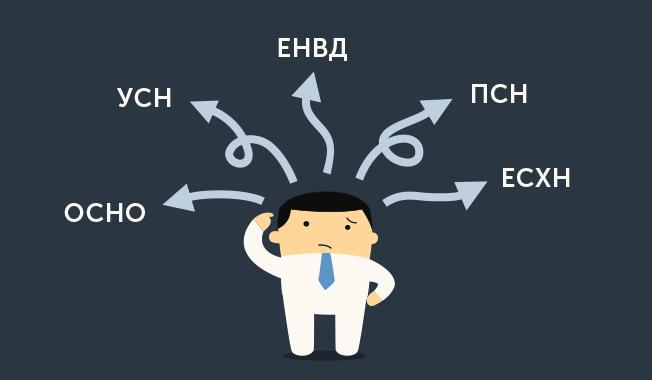

Существующие системы

Налоговая система для ИП — это половина успеха ведения своего дела. Дело все в том, что неправильно выбранная схема уплаты налогов может обанкротить человека. Поэтому приходится ответственно подходить к решению поставленной задачи. Более того, с этого необходимо начинать разработку концепции ведения предпринимательской деятельности.

Как выбрать систему налогообложения? Для ИП выбрать ее непросто. Далее постараемся изучить все возможные варианты развития событий. Предлагают следующие схемы уплаты налогов:

Больше никаких вариантов ведения предпринимательской деятельности нет. ЕХСН на практике встречается крайне редко. Это система, которая применяется для сельскохозяйственной деятельности. На ней заострять внимание не будем.

Общая система: краткое описание

Налоговая система для ИП является основой успешного бизнеса. О том, на каком варианте остановиться, лучше думать заранее. Придется просчитывать предполагаемую прибыль, а также расходы от деятельности. Лишь так удастся не прогадать.

Самый распространенный тип уплаты налогов — это ОСНО. Она выбирается по умолчанию, если гражданин не указал при регистрации ИП специальную схему перечисления налоговых платежей в государственную казну.

При ОСНО человеку придется платить все существующие налоги (от НДФЛ до НДС), а также сдавать полную налоговую отчетность. При подобной системе ведется подробный и полный бухгалтерский учет.

О платежах ОСНО

Какую систему налогообложения выбрать для ИП? Парикмахерскую открывать на ОСНО не рекомендуется. Связано это с тем, что для подобного типа деятельности общая система не слишком выгодна.

Как мы уже говорили, гражданину на ОСНО необходимо уплачивать все существующие для предпринимателей налоги. А именно:

- НДФЛ;

- налоги на имущество;

- НДС.

Кроме того, за каждого работника (и за себя в том числе) придется производить обязательные отчисления в Пенсионный Фонд и на медицинскую страховку.

Размер платежей по общей системе

Как выбрать систему налогообложения? Для ИП выбрать ее не так просто, как кажется. Дело в том, что каждый человек сегодня может сам определяться с тем, по какой схеме уплачивать налоги от ведения предпринимательской деятельности.

Как уже было сказано, предпринимателю придется просчитать доходы и расходы. Вот основные расходы:

- налог на доходы физических лиц — 13 %;

- налог на прибыль — 20 %

- имущественный налог — рассчитывает по стандартной схеме;

- НДС — обычно платится в размере 18 % от проданных услуг и товаров.

Соответственно, расходы могут быть довольно высокими. Налоговой базой обычно является полученная прибыль.

Кому выгодна ОСНО

Обычно ОСНО выбирается тогда, когда гражданин не может претендовать на спецрежим для уплаты налогов.

Кроме того, общая система идеальна для оптовой торговли. Связано это с тем, что можно уменьшить НДС, переводимый ФНС за счет уплаченного НДС своим поставщикам.

Если компания не планирует заниматься оптовыми продажами, а также не будет контактировать с крупными компаниями, работающими с НДС, лучше отказаться от ОСНО. Вместо него рекомендуется присмотреться к специальным режимам уплаты налогов.

ЕНВД: краткая характеристика

Виды систем налогообложения для ИП разнообразны. Главное перед выбором конкретного варианта уплаты налогов в государственную казну — изучить все возможные подводные камни, плюсы и минусы предлагаемых схем.

Единый налог на вмененный доход — это специальный режим налогообложения. Он пользуется огромным спросом. Никаких налогов в виде НДФЛ или НДС платить не придется. Вместо него предпринимателю назначат выплату вмененного налога.

От доходов налог не зависит, зато на выплаты влияет размер бизнеса. Кроме того, ЕНВД может применяться только для отдельных видов деятельности. Также существуют иные ограничения. О них поговорим ниже.

Если у гражданина ЕНВД, он может уменьшить величину уплачиваемого налога на половину страховых взносов за сотрудников. Подчиненных нет? Тогда допускается уменьшение налога на всю сумму отчислений.

Отчетность при ЕНВД поквартальная. Если предприниматель ведет расчеты наличными, можно не пользоваться кассовыми аппаратами. Этот режим позволяет совмещать деятельность с УСН.

Сколько платить на ЕНВД

Какой ИП выбрать налог? Системы налогообложения в России вызывают немало вопросов. Особенно у начинающего бизнесмена.

Сколько платить налогов при ЕНВД? Однозначного ответа на этот вопрос нет и быть не может. Дело в том, что единый налог на вмененный доход всегда разный. Он зависит как от региона регистрации, так и от размера бизнеса и типа его деятельности.

Более точную информацию о размере предстоящих платежей рекомендуется уточнять в ФНС. Там обязательно помогут разобраться, сколько платить при выборе ЕНВД.

Ограничения для ЕНВД

Какую выбрать систему налогообложения для ИП? Зоотовары при оптовой торговле лучше продавать, используя ОСНО. Если же речь идет об услугах бытового типа, то для них рекомендуется пользоваться ЕНВД.

Основная проблема заключается в том, что не все типы деятельности позволяют его использовать. Кроме того, есть иные ограничения. Нельзя применять ЕНВД, если:

- в компании более 100 работников;

- доля другой компании составляет больше 1/4.

Подать заявление на применение ЕНВД можно в течение 5 суток после регистрации предпринимательской деятельности.

Характеристика УСН

Нужно выбрать систему налогообложения для ИП? Многие люди присматриваются к упрощенной схеме уплаты налогов («упрощенке»). Это довольно выгодное предложение, особенно для тех, кто планирует работать на себя без сотрудников.

При УСН налоги платятся в зависимости от доходов от предпринимательской деятельности. Кроме того, человек должен осуществлять обязательные отчисления за себя и своих сотрудников.

Отчетность при УСН минимальна — раз в год. Налоги платятся поквартально. Допускается уменьшение налога на всю сумму отчислений во внебюджетные фонды за себя. Если есть сотрудники — не более чем на 1/2 страховых отчислений.

Налоговые ставки при УСН

Какую систему налогообложения выбрать ИП? Автосервис может работать на УСН, причем вполне успешно. Дело в том, что при «упрощенке» разрешено воспользоваться одним из нескольких схем перечисления денег в государственную казну.

На данный момент налоговая база и непосредственный налог для ИП при УСН могут быть рассчитаны по принципу:

- «доходы» — 1-6 % от годовой получаемой прибыли;

- «доходы-расходы» — 5-15 % от суммы, оставшейся после вычета всех расходов.

Точные налоговые ставки зависят от конкретного региона. Чаще всего при системе УСН «доходы» приходится платить 6 % от получаемой прибыли.

Что выбрать на УСН

Так на чем остановиться предпринимателю? Если он хочет использовать УСН, то какой принцип расчета налога использовать?

При отсутствии существенных расходов или их полном неимении рекомендуется останавливать выбор на системе УСН «доходы». Когда расходы деятельности составляют от 60 % получаемых предпринимателем средств, необходимо обратить внимание на «доходы — расходы».

Ограничения для УСН

Виды систем налогообложения в России часто ставят в тупик будущих предпринимателей. Дело в том, что выбрать схему уплаты налогов не так просто, как кажется.

Использовать «упрощенку» можно не всегда. Она допускается только в отношении некоторых видов деятельности (точный список довольно обширен, его можно уточнить в районной ФНС).

Как и в случае с ЕНВД, существуют дополнительные ограничения для ИП по использованию соответствующего типа налогообложения. Запрещено пользоваться УСН, если:

- доходы в год превышают 120 миллионов рублей;

- вклад другой компании в капитал составляет более 25 %;

- в компании находится больше сотни работников.

ИП на «упрощенке» идеально подходит для граждан, которые работают без подчиненных и почти не несут никаких расходов. Каждый фрилансер, решивший трудиться официально, может обратить внимание на УСН.

ПСН: характеристика

Выбрать систему налогообложения для ИП можно, но только при правильном подходе к решению поставленной задачи. Гражданину требуется изучить все плюсы и минусы каждого предложенного варианта.

С некоторых пор в России действует патентная система налогообложения. Гражданин покупает патент, а затем ведет свою деятельность. Никаких налогов он не платит, только делает отчисления во внебюджетные фонды.

Максимальная длительность действия патента составляет 12 месяцев, минимальная — месяц. Очень удобно для тех, кто планирует попробовать свои силы в ведении бизнеса.

Сколько платят по патенту

ПСН — соблазнительное и выгодное предложение для предпринимателей. Только не совсем понятно, сколько придется платить налогов в том или ином случае.

Стоимость патента зависит от следующих факторов:

- тип деятельности;

- регион регистрации;

- предполагаемая прибыль в год;

- длительность действия документа.

Точную информацию о том, сколько нужно платить за патент, можно узнать только в ФНС РФ. В среднем за год можно отдать около 10-20 тысяч рублей. Это не так уж и много.

Об ограничениях при ПСН

Последний момент, на который рекомендуется обратить внимание при покупке патента — это ограничения. ПСН могут использовать не все ИП.

Дело в том, что в каждом регионе существуют свои списки деятельности, позволяющие пользоваться патентами при ведении предпринимательства. Это единственное существенное ограничение, на которое придется обратить внимание современному человеку.

Нельзя покупать патент, если годовой доход от деятельности составляет больше 60 000 000 рублей. Кроме того, ПСН не используют, если в компании работают более 15 подчиненных.

Когда указывать систему

Когда выбирать систему налогообложения при регистрации ИП? Вообще, лучше сделать это непосредственно в момент подачи ходатайства на открытие предпринимательства.

Тем не менее у каждого есть шанс на размышления. Время указания системы налогообложения будет следующим:

- при ЕНВД — 15 суток после регистрации;

- УСН — до 31 декабря того года, в котором ИП открылся (для применения в следующем году), 30 суток с момента открытия (для использования в текущем году);

- ПСН — 10 дней после открытия деятельности.

Если не уложиться в указанные сроки, гражданин будет работать с ОСНО. А это, как мы уже говорили, не всегда выгодно. Поэтому лучше сразу подумать, как перечислять налоги государству за ведение предпринимательства. В таком случае можно избежать многих проблем.

На чем остановиться

Так какой вариант уплаты налогов наиболее выгодный? На основании всего вышесказанного единого ответа не последует. Как мы уже говорили, каждый человек сам оценивает свою деятельность. Это и будет служить способом выбора системы налогообложения.

Как правило, если человек работает на себя и не имеет почти никаких расходов, ему лучше пользоваться «упрощенкой». ЕНВД и ПСН применяется тогда, когда они возможны.

Если же гражданин планирует заниматься крупной оптовой торговлей с большим оборотом, доходами и количеством работников, ему придется остановиться на ОСНО.

Для парикмахерской, как мы уже говорили, идеально подойдет ЕНВД, особенно если предприниматель арендует рабочее место. Для труда на дому можно остановиться на УСН.

Заключение

Нашему вниманию были представлены все возможные системы налогообложения для ИП. Теперь ясно, чего ожидать в том или ином случае. А вот выбрать конкретную схему перечисления налогов в государственную казну в общих чертах не получится.

Как уже было сказано, каждый ИП сам оценивает свои доходы, расходы, количество сотрудников и определяет тип деятельности. В зависимости от всего этого происходит выбор конкретной системы налогообложения. Зачастую сотрудники ФНС и юристы могут подсказать оптимальное для предпринимателя решение!

Выше представлена краткая таблица характеристик каждой системы налогообложения в России для предпринимателя. Она поможет быстро описать всю изученную нами информацию. Данная таблица — это прекрасная справка по системам налогообложения.

Теперь точно ясно, какие ограничения и особенности ждут предпринимателя в том или ином случае. На самом деле разобраться в изученном вопросе проще, чем кажется. Но остановиться на одной конкретной системе налогообложения, если деятельность позволяет использовать спецрежим, трудно. Нужно открыть ИП? Выгодная система налогообложения для ИП неоднозначна!

Источник: fin-az.ru

Какая система налогообложения оптимальна для индивидуального предпринимателя?

Законодатель со временем вносит все больше и больше правок в налоговый кодекс с целью лишить предпринимателей возможностей сэкономить на налогах и увеличить бюджетные доходы государства. Предпринимателю довольно сложно найти лазейки в законодательстве с целью оптимизации налогообложения, и каждый постоянно сталкивается с вопросом: какое налогообложение выбрать для ИП?

Задача не из легких, однако, если первоначально определиться с видом деятельности, приблизительным размером доходов и расходов, свой бизнес можно сделать несколько рентабельней, не выходя из зоны комфорта.

Особенности налогообложения ИП заключаются в том, что предпринимателю предоставлено право выбора между пятью системами налогообложения: упрощенной, патентной, единым налогом на вмененный доход и единым сельскохозяйственным налогом.

В основном, предприниматель всегда выбирает между тремя специальными едиными системами налогообложения для ИП: упрощенной системой, патентной и единым налогом на вменённый доход, которые, в основном, направлены на представителей малого бизнеса.

Общая система является стандартной и применять ее вправе все предприниматели, однако последних все же отпугивает отчетность, с которой справиться можно только с помощью бухгалтера. И, кроме того, пребывая на общей системе, предприниматель также должен следить за уплатой налога на добавленную стоимость. На общей системе предприниматель уплачивает налог с суммы полученного чистого дохода, по ставке 13 %, также уплачивает налог на имущество, налог на добавленную стоимость. Хороша данная система налогообложения тем, что не имеет никаких ограничений по виду деятельности либо по объему доходов.

Особенности УСН

Среди плюсов упрощенной формы налогообложения можно выделить то, что предприниматель вправе выбирать ставку налога 6% или 15%, не уплачивая при этом налог на доходы физических лиц и ряд других налогов. Однако, если предприниматель имеет сотрудников, то НДФЛ с суммы дохода сотрудников все же необходимо будет уплачивать.

Упрощенная форма налогообложения положительна для предпринимателя тем, что с суммы его доходов будет исчисляться только налог, уменьшенный на 100% страховых взносов, то есть на взнос в Пенсионный фонд в размере 18 610, 80 рублей на трудовую пенсию и 3650, 58 рублей на медстрахование. Взносы в фонд социального страхования предприниматель за себя уплачивает только на свое усмотрение.

Если предприниматель имеет наемных работников, то с суммы чистого дохода работника необходимо уплачивать налог по ставке 13%, взнос в Пенсионный фонд и в Фонд социального страхования. Таким образом, сумма чистого дохода значительно уменьшается и с целью оптимизирования работников по найму, каждый ИП старается установить партнерские отношения с иными ИП, не нанимая при этом работников по трудовому договору.

Очень часто предприниматели, не устанавливая трудовые отношения, заключают договора подряда, предоставления услуг другими лицами с целью оптимизации налогообложения.

Для применяющих упрощенную систему налогообложения для ИП установлены ограничения в размере дохода (до 60 млн. рублей в год) и до 100 сотрудников.

Патентная система налогообложения

Данная система применяется только для некоторых видов деятельности, закрепленных налоговым кодексом. Право на применение данной системы имеет ИП, который получил патент. Срок действия патента не должен превышать календарный год. Если патент был выдан на срок более чем полгода, то налог может уплачивать частями.

Оптимально применять патентную систему налогообложения для оптимизирования налогообложения именно с дохода, полученного от вида деятельности, на который был выдан патент. Кроме того, законодатель предоставляет возможность одновременно совмещать несколько режимов налогообложения.

Патентная система налогообложения была выделена из упрощенной системы только 1-го января 2013 года, однако имеет уже некоторые наработки.

Первым и основным плюсом для начинающих предпринимателей при применении патентной системы является то, что патент может выдаваться на срок от одного месяца, что свидетельствует о снижении расходных рисков. Например, если деятельность не принесет дохода, либо несезонность для этого вида деятельности, предприниматель будет уплачивать налог только на протяжении срока действия патента, который изначально можно получить на короткий срок.

Патентная система предусматривает простую отчетность, а также возможность вести деятельность не только по зарегистрированному месту проживанию ИП, но и на территории, где действителен патент. Кроме того, предприниматель на этой системе налогообложения не подает отчетность (налоговую декларацию).

Патентная система позволяет предпринимателю минимизировать организационные издержки, упростить администрирование, но имеет и отрицательные стороны, например, возможность двойного налогообложения в случае, если предприниматель ведет свою деятельность в разных регионах, на основании нескольких патентов. Однако, с 2015-года внесены позитивные изменения, и теперь, ИП вправе получить патент, распространяющийся на несколько муниципальных образований.

Напомним, ставка налога на данной системе составляет 6 % и рассчитывается от суммы приблизительного дохода от данного вида предпринимательской деятельности.

Особенности применения ЕНВД

Данная система налогообложения рассчитана также на представителей малого бизнеса и позволят исчислять сумму налога не от фактического чистого дохода, а от фиксированной базы, установленной налоговым кодексом и подлежащей корректировке коэффициентом, установленным местным органом власти. Ставка при применении системы налогообложения ЕНВД для ИП составляет 15%. Налоговое законодательство устанавливает перечень видов деятельности только при применении которых предприниматель имеет право на выбор данной системы.

Если у ИП увеличивается доход, то единый налог на вмененный доход остается фиксированным, кроме того, может быть уменьшен на сумму уплаченных фиксированных взносов в ПФ РФ за себя и наемных работников.

Единый сельскохозяйственный налог

Предприниматели, занимающиеся деятельностью, связанной с сельским хозяйством, вправе уплачивать единый сельскохозяйственный налог наряду с другими налогами, но только от суммы дохода, полученного от данного вида деятельности.

Не все индивидуальные предприниматели вправе применять данную систему, а только товаропроизводители. Налог рассчитывается путем умножения ставки налога (6%) на разницу между доходами и расходами. То есть, от суммы чистого дохода.

ЕСХН благоприятна тем, что несет для предпринимателя небольшую налоговую нагрузку, имеет упрощенную процедуру отчетности и достаточно расширенный перечень расходов, которые учитываются с целью уменьшения базы налогообложения.

Однозначно ответить на вопрос какое налогообложение выбрать для ИП, не выделив такие базовые составляющие, как доходы, расходы и вид деятельности, практически невозможно, поскольку специальные режимы налогообложения имеют ряд ограничений. Только рассчитав сумму налога на пяти системах налогообложения, предпринимателю можно сделать правильный выбор.

Источник: ipshnik.com