Сколько оборот у ИП?

Законодательством был пересмотрен максимальный предел оборота по реализации для индивидуальных предпринимателей, применяющих специальный налоговый режим на основе упрощенной декларации, теперь максимальный порог при безналичном расчете может составлять 70 048 МРП, то есть 185 697 248 тенге в полугодие.

Какой максимальный оборот на упрощенке?

ИП упрощенка оплачивает пенсионный взнос за каждого сотрудника в размере 10% от его заработной платы. Также установлен максимальный оборот для ип по упрощенке, он составляет 24038 МРП за полгода (в 2020 году МРП — 63 724 738 тенге).

Сколько максимально может зарабатывать ИП?

Новые лимиты для ИП на УСН

Новые лимиты по УСН в 2022 году

С 2021 года лимит увеличили до 130 человек. Если количество работников свыше 100, но не более 130 человек, ставка налога повышается до 8% для объекта «Доходы» (вместо 6%) и до 20% для «Доходов минус расходы» (вместо 15%). Размер доходов. Новый лимит — 200 млн рублей.

Когда ИП теряет право на Усн?

Лимит по УСН на 2020-2021 год для действующих компаний

Если доходы «упрощенца» в каком-либо из периодов 2020 года превысят установленный УСН-лимит доходов, равный 150 млн руб., он теряет возможность работать на УСН. С 2021 года выход за сумму 150 млн руб. . Об утрате права на УСН вы должны сообщить в налоговую.

Сколько Мрп не должен превышать ИП?

Согласно положениям п. 2 ст. 684 Налогового кодекса РК налоговый период для применения СНР на основе упрощенной декларации является полугодие. Таким образом, в 2019 году доход ИП и ТОО, применяющих СНР на основе упрощенной декларации, за полугодие не должен превышать 24 038-кратный размер МРП.

Что должен платить ИП 2021?

ИП без работников уплачивает за себя:

3% от дохода (платеж делится на 1,5% ИПН и 1,5% социальный налог); 10% от своей зарплаты – ОПВ за себя (но не более 212 500 тг.); 3,5% от своей зарплаты – СО за себя (не менее 1 488 тг., но не более 10 413 тг.); 5% от 1,4 МЗП (т.

Каков предельный доход при применении Снр на упрощенке в 2020 году?

684 Налогового кодекса налоговым периодом для применения специального налогового режима на основе упрощенной декларации является полугодие. Таким образом в 2020 году для применения СНР на основе упрощенной декларации доход за полугодие не должен превышать 63 724 738 тенге и численность работников — не более 30 человек.

Как узнать на упрощенке или нет?

- воспользоваться сервисами интернет-портала Федеральной налоговой службы;

- обратиться в ИФНС по месту регистрации лично.

Каков предельный доход для ИП применяющих Снр на упрощенке за полугодие в 2020 году?

Таким образом, учитывая вышеизложенное для индивидуальных предпринимателей, применяющих специальный налоговый режим на основе упрощенной декларации предельный доход для применения специального налогового режима на основе упрощенной декларации за полугодие составит в размере 24 038-кратный размер месячного расчетного .

Какой максимальный доход может быть у самозанятых?

Кто может стать самозанятым

Люди без работодателя и наёмных работников, получающие доход от личной трудовой деятельности. ИП может изменить режим налогообложения и выбрать налог на профессиональный доход. . Максимальный доход самозанятого не должен превышать 2,4 миллиона рублей в год.

Какие есть ограничения индивидуального предпринимателя?

Ограничения У ИП нет ограничений на количество точек и географии бизнеса в пределах РФ. Он может работать по всей России, независимо от места регистрации. Также нет ограничений на сумму дохода от бизнеса.

Сколько нужно заплатить налоги ИП если нет дохода?

Если не было дохода, надо сдавать нулевую декларацию

Но если до заявления не дошли руки, ИП остается на общей системе налогообложения и платит НДФЛ, НДС и налог на имущество. . Предприниматели на УСН, ЕНВД и общей системе раз в год или квартал сдают в налоговую инспекцию декларацию, даже если не зарабатывали.

Каким должен быть размер доходов индивидуального предпринимателя при переходе на Усн?

лимит по доходам – не больше 200 000 000 руб. с начала года для работы на УСН (в 2020 году – не больше 150 000 000 руб.);

Какой доход должен быть у ИП на Усн?

Но подходит УСН не всем: доход ИП должен быть не выше 150 млн рублей, а число сотрудников компании — не более 100. Выбрать УСН нельзя, если вы производите товары с акцизными марками (например, табак или алкоголь), занимаетесь страхованием/банковскими услугами или у вашей компании есть филиал.

Какой лимит по доходам должны соблюдать организации и предприниматели на упрощенке?

Предел дохода за 9 месяцев

Предприниматели и вновь созданные организации могут стать упрощенцами вне зависимости от того, сколько дохода они получили. Но применяя УСН, они все же должны следить, чтобы доходы за год не превысили 206,4 млн рублей (150 млн рублей в 2020 году), иначе придется вернуться на общий режим.

Источник: madetto.ru

Какой оборот может быть у ип в год на усн

Бухгалтерские услуги по всей России

Красноярск

Мира, 45, 3 этаж

звонок по России — бесплатный

ПН-ПТ: 09:00-18:00

Лимиты и ограничения для УСН на 2023

Стоит заметить, что в 2023 году действуют новые лимиты по УСН

Установлены новые критерии для применения УСН в 2023 году. Организация теперь вправе применять упрощенную систему налогообложения с 2023 года, но если только соответствует требованиям специального режима из пунктов 2 и 3 статьи 346.12 НК

- не является представительством иностранной организации;

- ведет не запрещенную для спецрежима деятельность. Например, не добывает полезные ископаемые, не производит подакцизные товары;

- у нее нет филиалов. Представительства упрощенке не препятствуют;

- другим организациям принадлежит не больше 25 процентов доли в уставном капитале (хотя есть исключения);

- доходы за 9 месяцев текущего года не превысили лимит – 112,5 млн. руб., умноженные на коэффициент-дефлятор;

- средняя численность сотрудников за налоговый (отчетный) период не превысила 100 человек;

- остаточная стоимость основных средств не превысила 150 млн. руб.

А вот предприниматели могут перейти на упрощенную систему налогообложения, если ведут не запрещенную на упрощенке деятельность, а средняя численность сотрудников не больше 100 человек (ст. 346.12 НК).

Остаточную стоимость основных средств и доходы при переходе на УСН предприниматели не считают, но при работе на упрощенке лимиты доходов и остаточной стоимости они обязаны соблюдать, как и организации.

Изменения в лимитах по УСН на 2023 год

В налоговом кодексе разные лимиты доходов для налогоплательщиков на упрощенке и тех, которые только собираются перейти на спецрежим. Упрощенную систему налогообложения можно применять, пока доходы не превысили с начала года 200 000 000 руб., умноженные на коэффициент- дефлятор (п. 4 ст. 346.13 НК).

Но если доходы с начала года превысят 150 000 000 руб., умноженные на коэффициент-дефлятор, авансовые платежи и налог придется считать по повышенным ставкам (п. 1.1 и 2.1 ст. 346.2 НК).

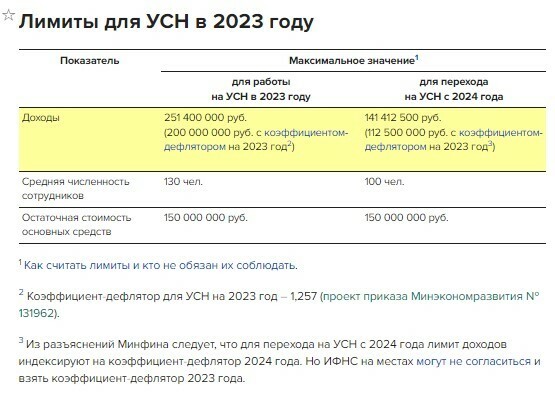

Коэффициент-дефлятор по УСН вырастет с 1,096 до 1,257, поэтому увеличатся лимиты доходов. В 2023 году вы сможете работать на УСН, пока доходы с начала года не превысят лимит в 251,4 млн руб. (200 млн руб. х 1,257). Вы будете применять повышенные ставки в 8 или 20 процентов, если доходы окажутся выше 188,55 млн руб. (150 млн руб. × 1,257).

Если ваша компания только собирается перейти на упрощенку с 2023 года, доходы за 9 месяцев 2022 года не должны превышать 141,41 млн руб. (112,5 млн руб. × 1,257). Минфин подтвердил. что вы вправе уже в этом году применить новый коэффициент (п. 2 ст. 346.12 НК, письмо от 26.11.2021 № 03-11-06/2/95943).

Правда, в предыдущих разъяснениях Минфина сказано, что лимит для перехода на УСН корректируют на коэффициент-дефлятор текущего года (письма от 01.02.2021 № 03-11-06/2/5885 и от 24.01.2017 № 03-11-06/2/3269). А значит, с 2023 года перейти на упрощенку вправе организации с доходами не больше 123,3 млн руб. (112 500 000 руб. × 1,096).

Стоит понимать, что контролировать размер доходов должны также вновь созданные организации и впервые зарегистрированные ИП, которые применяют УСН с даты постановки на налоговый учет. Если же продолжительность первого налогового периода меньше года, уменьшать предельно допустимую величину доходов пропорционально отработанному времени не нужно (например, если ИП зарегистрировался в апреле). Это следует из пунктов 2–4 статьи 346.13 НК.

Приведем в таблице:

Новые лимиты доходов по УСН в 2023 году

Лимиты по численности

По численности работников лимиты установлены для упрощенки такие:

- 100 человек для доходов за год до 188,55 млн. руб

- 130 человек для доходов за год от 188,55 до 251,4 млн руб.

Лимиты по УСН на переходный период в 2023 году: новый закон

Лимит для работы по УСН. Коэффициент-дефлятор по УСН вырастет с 1,096 до 1,257, поэтому увеличатся лимиты доходов. В 2023 году вы сможете работать на УСН, пока доходы с начала года не превысят лимит в 251,4 млн руб. (200 млн руб. х 1,257). Вы будете применять повышенные ставки в 8 или 20 процентов, если доходы окажутся выше 188,55 млн руб. (150 млн руб. × 1,257).

Лимит для перехода на УСН. Если ваша компания только собирается перейти на упрощенку с 2023 года, доходы за 9 месяцев 2022 года не должны превышать 141,41 млн руб. (112,5 млн руб. × 1,257). Минфин подтвердил. что вы вправе уже в этом году применить новый коэффициент (п. 2 ст. 346.12 НК, письмо от 26.11.2021 № 03-11-06/2/95943).

Правда, в предыдущих разъяснениях Минфина сказано, что лимит для перехода на УСН корректируют на коэффициент-дефлятор текущего года (письма от 01.02.2021 № 03-11-06/2/5885 и от 24.01.2017 № 03-11-06/2/3269). А значит, с 2023 года перейти на упрощенку вправе организации с доходами не больше 123,3 млн руб. (112 500 000 руб. × 1,096).

Какие доходы считать, а какие не считать. Доходы можно определять по данным в книге учета доходов и расходов. При расчете суммы предельного дохода воспользуйтесь таблицей.

Источник: bugalterra.ru