С 1 июля 2021 года в РФ введена система прослеживаемости некоторых товаров. С этого момента у компаний, совершающих операции с такими товарами, возникли обязанности по представлению документов, содержащих реквизиты прослеживаемости.

Механизм прослеживаемости действует с учетом:

- Положения о национальной системе прослеживаемости товаров, утвержденного постановлением Правительства от 01.07.2021 № 1108.

- Перечня товаров, подлежащих прослеживаемости, утвержденного постановлением Правительства от 01.07.2021 № 1110;

Правила о прослеживаемости распространяются на организации и ИП, которые совершают операции с прослеживаемыми товарами. Они признаются участниками оборота таких товаров и должны выставлять счета-фактуры в электронной форме.

Система прослеживаемости касается только импортных товаров, которые обращаются в России.

При этом товар, ввезенный на территорию Российской Федерации и помещенный под таможенную процедуру свободной таможенной зоны, прослеживаемости не подлежит (письма Минфина от 08.02.2022 № ЗГ-3-15/998, от 30.03.2021 № 27-01-24/23047).

Отчет по прослеживаемым товарам: кто должен сдавать

Узнать, подлежит ли товар прослеживаемости можно с помощью сервиса ФНС.

Каждой партии товара присваивается регистрационный номер (РНПТ), по которому можно проследить его историю.

Присвоенный РНПТ указывается в счет-фактурах, УПД при реализации товара как налогоплательщиком на общей системе налогообложения (ОСНО), так и на специальном.

Лица, совершающие операции с прослеживаемыми товарами, обязаны:

- формировать счета-фактуры только в электронной форме.

Налогоплательщики, применяющие ОСНО при операциях с прослеживаемым товарам, также составляют электронную счет-фактуру (либо УПД) в течении 5 дней с даты отгрузки товара с реквизитами прослеживаемости и направляет ее по ТКС через оператора ЭДО покупателю.

Налогоплательщики, применяющие спецрежимы налогообложения, либо освобожденные от НДС, составляют УПД в электронной форме с указанием реквизитов прослеживаемого товара в течение 5-ти дней с даты отгрузки товара.

Обязанность указать РНПТ в электронном счете-фактуре или УПД лежит на продавце;

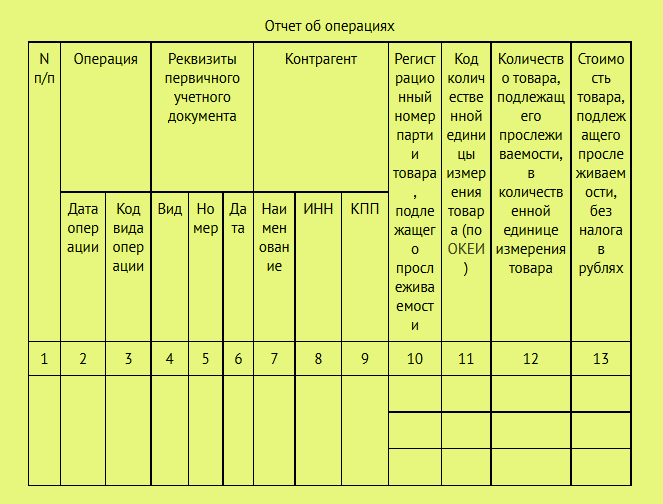

- составлять отчет об операциях с прослеживаемыми товарами и представлять его в ИФНС в срок не позднее 25-го числа, следующего за истекшим кварталом. Отчет составляется ежеквартально, при наличии в налоговом периоде совершенных операций с прослеживаемыми товарами;

- сдавать декларацию по НДС. В декларации по НДС все прослеживаемые операции отражаются в разделах 8, 9, 10, 11.

Административной ответственности за нарушение требований, связанных с работой системы прослеживаемости, пока нет. Но их планируют ввести в действие с 1 января 2024 года.

В вашем бизнесе уже возникла проблема по теме статьи? Есть срочный вопрос?

Источник: probusiness.news

✨ Прослеживаемость на УСН, прослеживаемость при лизинге, как переходить на ФСБУ 6 в 1С

О прослеживаемости партий импортируемых товаров с 08.07.2021 года

Правительство приняло подзаконный акт о национальной системе прослеживаемости товаров и утвердило перечень товаров, подлежащих прослеживанию.

Об остатках товаров, подлежащих прослеживаемости, по состоянию на 08.07.2021 года, необходимо уведомить налоговый орган.

Уведомление направляется по форме КНД 1169011 , рекомендованной ФНС России, в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота в день, когда с остатками товаров совершена операция, подлежащая прослеживанию. При этом срок предоставления Уведомления об остатках не ограничен.

К операциям, подлежащим прослеживанию, относятся:

- реализация прослеживаемого товара, в том числе за пределы РФ,

- безвозмездная передача прослеживаемого товара,

- передача прослеживаемого товара в качестве вклада в уставный капитал организации,

- передача прослеживаемого товара комитентом для реализации комиссионеру, действующему от своего имени,

- утилизация (уничтожение) прослеживаемого товара.

Всего под налоговым контролем 39 операций с товарами, подлежащими прослеживанию, каждой из которой присвоен свой двузначный цифровой код:

Импортные товары, подлежащие прослеживаемости

С 1 июля 2021 года на всей территории России запущена система прослеживаемости товаров (до этой даты прослеживаемость товаров осуществлялась в форме эксперимента).

Постановлением правительства РФ № 1110 от 01.07.2021 года утвержден перечень товаров, подлежащих прослеживаемости с 1 июля 2021 года, с указанием кодов в соответствии с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) и в соответствии с товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД) стран Евразийского содружества (ЕАЭС).

| 1 | 8418 Холодильники, морозильники и прочее холодильное или морозильное оборудование электрическое или других типов; тепловые насосы, кроме установок для кондиционирования воздуха товарной позиции 8415 | 27.51.11 Холодильники и морозильники бытовые | 8418 69 000 8418 91 000 0 8418 99 |

| 28.25.13 Оборудование холодильное и морозильное и тепловые насосы, кроме бытового оборудования | |||

| 2 | 8427 Автопогрузчики с вилочным захватом; прочие тележки, оснащенные подъемным или погрузочно-разгрузочным оборудованием | 28.22.15 Автопогрузчики с вилочным захватом, прочие погрузчики; тягачи, используемые на платформах железнодорожных станций | 8427 20 900 0 |

| 3 | 8429 Бульдозеры с неповоротным или поворотным отвалом, грейдеры, планировщики, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины и дорожные катки, самоходные | 28.92.21 Бульдозеры и бульдозеры с поворотным отвалом | 8429 30 000 0 |

| 28.92.22 Грейдеры и планировщики самоходные | |||

| 28.92.24 Машины трамбовочные и дорожные катки самоходные | |||

| 28.92.25 Погрузчики фронтальные одноковшовые самоходные | |||

| 28.92.26 Экскаваторы одноковшовые и ковшовые погрузчики самоходные с поворотом кабины на 360° (полноповоротные машины), кроме фронтальных одноковшовых погрузчиков | |||

| 28.92.27 Экскаваторы и одноковшовые погрузчики самоходные прочие; прочие самоходные машины для добычи полезных ископаемых | |||

| 4 | 8450 Машины стиральные, бытовые или для прачечных, включая машины, оснащенные отжимным устройством | 27.51.13.110 Машины стиральные бытовые | 8450 90 000 0 |

| 28.94.22.110 Машины стиральные для прачечных | |||

| 5 | 8528 Мониторы и проекторы, не включающие в свой состав приемную телевизионную аппаратуру; аппаратура приемная для телевизионной связи, включающая или не включающая в свой состав широковещательный радиоприемник или аппаратуру, записывающую или воспроизводящую звук или изображение | 26.20.17 Мониторы и проекторы, преимущественно используемые в системах автоматической обработки данных | |

| 26.40.20 Приемники телевизионные, совмещенные или не совмещенные с широковещательными радиоприемниками или аппаратурой для записи или воспроизведения звука или изображения | |||

| 26.40.34 Мониторы и проекторы, без встроенной телевизионной приемной аппаратуры и в основном не используемые в системах автоматической обработки данных | |||

| 6 | 8709 Транспортные средства промышленного назначения, самоходные, не оборудованные подъемными или погрузочными устройствами, используемые на заводах, складах, в портах или аэропортах для перевозки грузов на короткие расстояния; тракторы, используемые на платформах железнодорожных станций | 28.22.15 Автопогрузчики с вилочным захватом, прочие погрузчики; тягачи, используемые на платформах железнодорожных станций | 8709 90 000 0 |

| 7 | 8715 00 100 0 Коляски детские | 30.92.40.110 Коляски детские | |

| 8 | 9401 71 000 1 и 9401 79 000 1 Детские сиденья (кресла) безопасности, устанавливаемые или прикрепляемые к сиденьям транспортных средств (с металлическим каркасом) | 29.32.20.130 Устройства удерживающие для детей | |

| 9 | 9401 80 000 1 Детские сиденья (кресла) безопасности с пластмассовым каркасом, устанавливаемые или прикрепляемые к сиденьям транспортных средств | 29.32.20.130 Устройства удерживающие для детей |

Прослеживаемость касается не всех товаров из этого списка, а только тех, в отношении которых выполняется хотя бы одно из следующих условий:

- Товары ввезены на территорию РФ с территорий государств – членов ЕАЭС (за исключением товаров, помещенных под таможенную процедуру таможенного транзита).

- Товары ввезены на территорию РФ и выпущены для внутреннего потребления.

- Товары ввезены на территорию РФ и не выпущены для внутреннего потребления в связи с конфискацией или обращением в собственность (доход) РФ иным способом.

- Товары ввезены на территорию РФ и не выпущены для внутреннего потребления в связи с обращением взыскания на них по решению суда в счет уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин.

- Товары задержаны таможней, не востребованы лицами, обладающими полномочиями в отношении таких товаров.

- Товары ранее ввезены на территорию РФ (в перечисленных выше случаях) и фактически находятся на территории РФ на 08.07.2021 г.

Проверить импортируемый товар на предмет того, относится он к прослеживаемым или нет в каждом конкретном случае (по коду ТН ВЭД, по коду ОКПД2, по наименованию товара или по номеру декларации на товары), можно, воспользовавшись специальным веб-сервисом на сайте ФНС России:

Как работает система прослеживаемости товаров. РНПТ

Участниками национальной системы прослеживаемости становятся все те организации и ИП, кто импортирует, покупает, продает, экспортирует, передает или получает товары, подлежащие прослеживаемости.

С 8 июля 2021 года ИП и организации указывают в счетах-фактурах и первичных документах (УПД) регистрационный номер партий товаров (РНПТ).

РНПТ выдают налоговые органы по запросу продавца, либо продавцы придумывают его самостоятельно. Это зависит от страны, из которой был импортирован товар, подлежащий прослеживаемости.

Если импортируются прослеживаемые товары из Белоруссии, Казахстана, Армении или Киргизии (то есть из стран-участниц ЕАЭС), то РНПТ должен присвоить налоговый орган. Для этого необходимо отправить в налоговый орган уведомление о ввозе по форме КНД 1169008 в электронном виде по каналам телекоммуникационной связи через оператора ЭДО.

(В ответ на наше уведомление ФНС России в течение суток направляет через оператора электронного документооборота в наш адрес квитанцию с присвоенным РНПТ.)

При экспорте прослеживаемого товара на территорию другого государства, являющегося участником ЕАЭС, экспортер опять же направляет в налоговый орган соответствующее уведомление.

(Срок направления такого уведомления – в течение пяти рабочих дней с даты отгрузки товара.)

Если прослеживаемые товары импортируются из других стран, не входящих в ЕАЭС, то импортер самостоятельно присваивает номера ввезенным товарам на основании номера декларации на товары и указанного в ней порядкового номера товара.

Полученный РНПТ при последующей операциях с товаром, подлежащим прослеживанию, отражается в электронных счетах-фактурах (УПД), сведения из которых — в свою очередь — включаются в налоговую декларацию по НДС либо в ежеквартальный отчет об операциях с товарами, подлежащими прослеживаемости.

Проверить РНПТ можно, воспользовавшись специальным веб-сервисом ФНС России:

Организации и предприниматели на общей системе налогообложения, которые продают или покупают прослеживаемые товары, обязаны выставлять и получать счета-фактуры или УПД со статусом «1» исключительно в электронном (файловом) виде через операторов электронного документооборота.

А тем, кто применяет специальные налоговые режимы (УСН, патент), потребуется принимать счета-фактуры или УПД от поставщиков и выставлять УПД со статусом «2», причем также исключительно в электронном (файловом) виде с использованием услуг оператора ЭДО.

Одновременно, возможность не выставлять счета-фактуры в адрес неплательщиков НДС при реализации прослеживаемых товаров с 1 июля 2021 года, отменяется.

(Ранее продавец мог не выставлять счета-фактуры неплательщикам НДС по письменному согласию сторон договора. При этом в книге продаж можно было зарегистрировать первичный «отгрузочный» документ или сводный документ по итогам квартала на все «отгрузки» в адрес «безсчетов-фактурных» покупателей. С 1 июля такая возможность остается только при реализации непрослеживаемых товаров, а также по работам и услугам.)

Формы счета-фактуры и УПД, а также НДС-регистры с 01.07.2021 года изменились в связи с добавлением реквизитов для отражения прослеживаемых товаров: клац-клац .

Кроме того, организации и ИП, осуществляющие операции с прослеживаемыми товарами, обязаны отправлять в налоговую инспекцию специальный ежеквартальный отчет по по форме КНД 1169010 .

- Национальная система прослеживаемости товаров — это информационная система страны-члена ЕАЭС, предназначенная для сбора, учета и хранения информации о товарах, по которым должна осуществляться прослеживаемость, в части операций по обращению этих товаров от момента ввоза на территорию России до момента их продажи конечному покупателю.

Прослеживаемость товаров осуществляется по документам, без нанесения на товар контрольно-маркировочных знаков, но с присвоением специальных регистрационных номеров партий товаров (РНПТ).

При реализации таких товаров соответствующий РНПТ включается продавцом в счет-фактуру (для плательщиков НДС) или универсальный передаточный документ (для неплательщиков НДС).

Система прослеживаемости базируется на уже имеющемся электронном документообороте между налогоплательщиками, а также отчетности, передаваемой в ФНС России.

Таким образом, приобрести прослеживаемые товары без использования электронного документооборота организации и ИП на законных основаниях не смогут.

Источник: vrn-buh.ru

Прослеживаемость товаров

С 1 июля 2021 года вступила в силу система прослеживаемости для отдельных групп импортных товаров. Рассмотрим, что такое прослеживаемость товаров, на кого распространяются новые правила и какие дополнительные обязанности появятся у этих бизнесменов.

Что такое прослеживаемость товаров и к кому она относится

Система прослеживаемости — это дополнительная мера контроля за отдельными категориями импортных товаров (закон от 09.11.2020 № 371-ФЗ). Новые правила предназначены для борьбы с нелегальным импортом и неуплатой налогов.

Перечень импортных товаров, которые включены в систему прослеживаемости, приведен в приложении 1 к постановлению Правительства от 25.06.2019 № 807. Это отдельные виды специальной техники, например, бульдозеры и экскаваторы, а также ряд бытовых изделий: холодильники, стиральные машины, телевизоры и мониторы, детские коляски и автокресла.

Суть нововведений в том, что за каждой партией указанных выше товаров установлен контроль. Прослеживается не только ввоз товара на территорию РФ, но и его дальнейшие перемещения. Товар подлежит контролю, до тех пор, пока не произойдет одно из следующих событий:

- Товар выбыл из оборота: был использован для производства, утилизирован, конфискован и т.п.

- Товар продан физическому лицу (не ИП) для использования в личных целях.

- Товар вывезен за пределы РФ.

- Правительство исключило товар из списка изделий, которые подлежат прослеживаемости.

Таким образом, новые обязанности появились не только у импортеров, но и у всех бизнесменов, которые перепродают или используют иным образом прослеживаемые товары, вплоть до их реализации в розницу, списания в производство, утилизации или вывоза на экспорт.

Прослеживаемость товаров работает на те же цели, что и маркировка товаров , которая действует уже несколько лет. Но способы контроля в данном случае отличаются:

- Контролю в рамках системы прослеживаемости подлежит не отдельный товар, а партия.

- Не нужно наносить на товары никакие дополнительные обозначения. Контроль при прослеживании импорта полностью основан на документах. Для этого введены новые отчеты, а также добавлены реквизиты в существующие формы. Подробнее об изменениях в документообороте расскажем далее.

Две указанные системы контроля на сегодня (июль 2021 года) не пересекаются, т.е. товары, подлежащие обязательной маркировке, не входят в систему прослеживаемости.

Однако в дальнейшем списки и маркированных, и прослеживаемых товаров будут расширяться, поэтому их пересечение впоследствии не исключено.

Как работать с прослеживаемыми товарами

Получение регистрационного номера партии товара (РНПТ)

Система прослеживаемости импортных товаров основана на РНПТ, который присваивается каждой партии.

Порядок получения РНПТ зависит от того, как товар, который подлежит прослеживаемости, попал к бизнесмену.

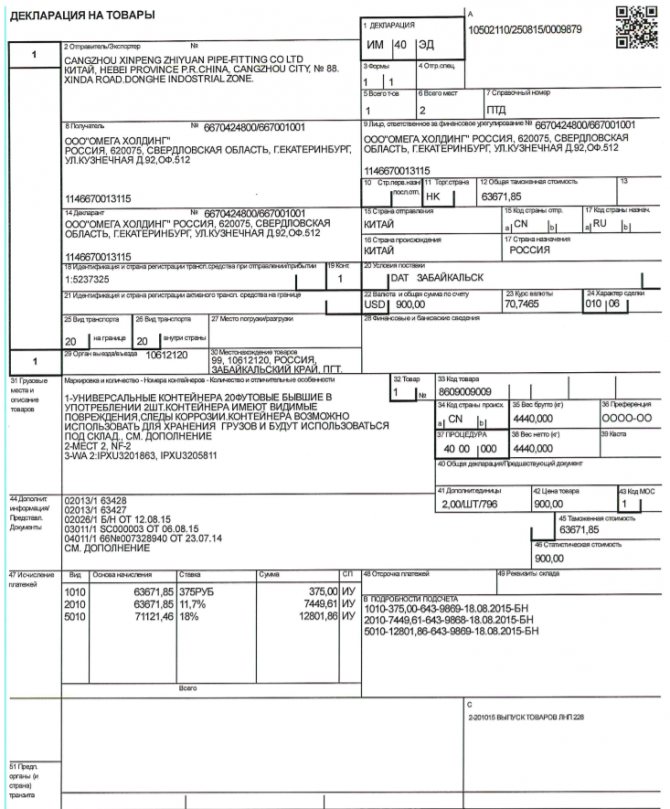

— код таможенного органа;

— дата регистрации грузовой таможенной декларации (ГТД) в формате ДДММГГ;

— порядковый номер ГТД;

— порядковый номер товара из раздела 32 ГТД в трехзначном формате.

Первые три части РНПТ указаны в разделе А в правом верхнем углу декларации. Например, для товара из ГТД, приведенной ниже, РНПТ будет таким: 10502110/250815/0009879/001. В этом случае отчитываться перед налоговиками не нужно, информацию о ввозе прослеживаемого товара они получат из таможни.

- Если бизнесмен купил прослеживаемый товар после 1 июля 2021 года у российского поставщика, то он увидит РНПТ в документах на поставку. Подробнее об особенностях документооборота по прослеживаемым товарам расскажем ниже.

Документооборот по прослеживаемым товарам

В общем случае операции с прослеживаемыми товарами на территории РФ нужно оформлять с помощью электронных документов.

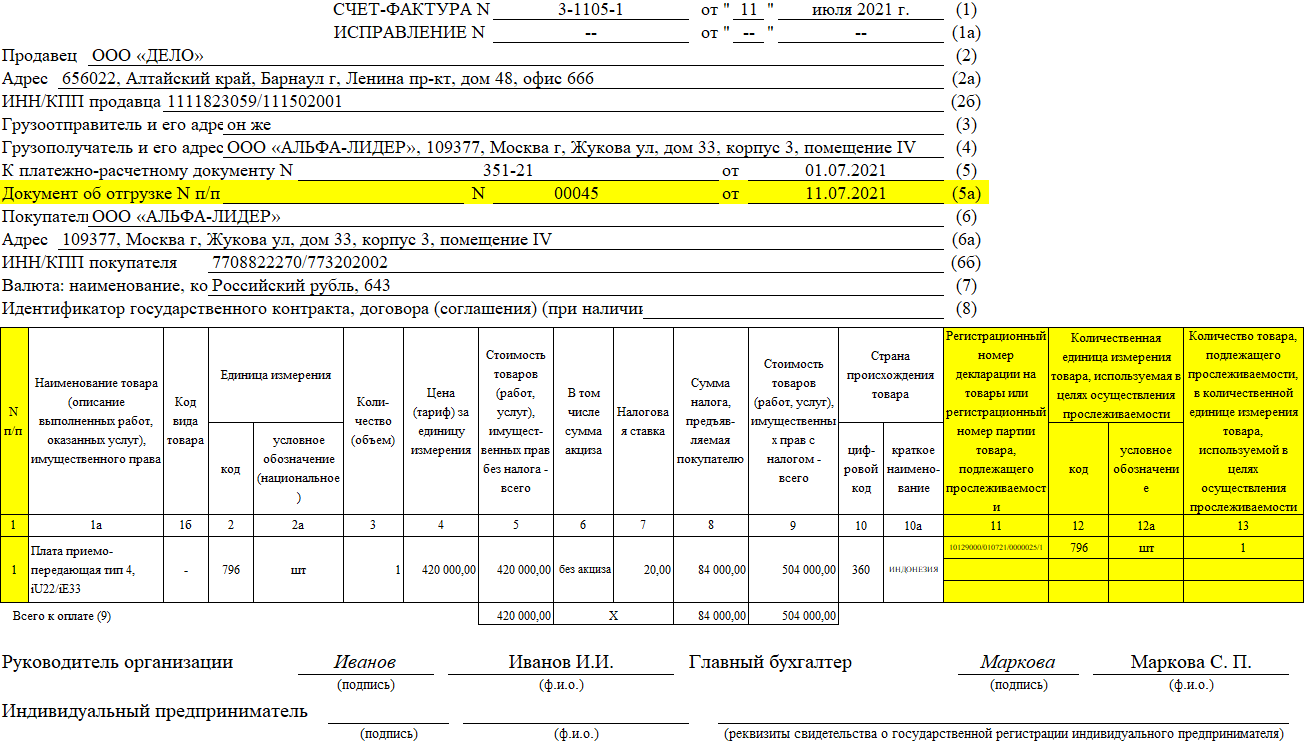

Плательщики НДС должны отражать информацию о продаже прослеживаемых товаров в электронных счетах-фактурах.

С этой целью в форму счета-фактуры внесены изменения (постановление Правительства РФ от 02.04.2021 № 534).

Каждый прослеживаемый товар нужно отразить в счете-фактуре отдельной строкой с указанием РНПТ, единицы измерения и количества. Для этого в форму счета-фактуры добавили графы 12, 12а и 13. Кроме того, появилась отдельная графа 1 для порядкового номера записи и новая строка в «шапке» — «Документ об отгрузке».

В графе 11 по прослеживаемым товарам теперь нужно указывать не номер грузовой таможенной декларации, а РНПТ. В одном счете-фактуре могут быть, как прослеживаемые товары, так и другие. По иным (непрослеживаемым) товарам в графе 11 по-прежнему нужно указывать номер ГТД.

Возможна такая ситуация, когда один вид товара пришел несколькими партиями, т.е. имеет несколько РНПТ. Тогда нужно разбить строку этого товара в графах 11, 12, 12а и 13 на несколько «подстрок».

Несмотря на то, что информация, необходимая для прослеживаемости товаров, отражается в счетах-фактурах, она не имеет прямого отношения к НДС. Поэтому ошибки в номере РНПТ или даже его отсутствие не будут основанием для отказа в вычете НДС (п. 3 ст. 2 закона № 371-ФЗ).

В разделе УПД, который соответствует счету-фактуре, также нужно указать РНПТ, единицу измерения и количество прослеживаемых товаров.

При продаже прослеживаемых товаров самозанятым или их вывозе на экспорт бизнесмен может составить счет-фактуру или УПД на бумаге. Но для того, чтобы купить такой товар у российского поставщика, электронный документ все равно понадобится. Кроме того, обмен информацией с налоговиками по поводу прослеживаемых товаров тоже нужно проводить в электронном виде.

Поэтому все бизнесмены, которые имеют дело с прослеживаемыми товарами, должны получить электронную подпись и заключить со своими российскими контрагентами (кроме самозанятых) соглашения об электронном документообороте .

Отчетность по прослеживаемым товарам

В связи с введением системы прослеживаемости товаров появились новые формы отчетности.

Все перечисленные выше отчеты и декларацию по НДС с информацией о прослеживаемых товарах необходимо сдавать в электронном формате.

В общем случае бизнесмены, которые платят НДС, информируют налоговиков о движении прослеживаемых товаров в рамках обновленной декларации. Однако есть ситуации, когда плательщикам НДС придется одновременно сдать и декларацию, и отчет об операциях с товарами, указанный в таблице выше:

- Покупка прослеживаемого товара у неплательщиков НДС.

- Передача прослеживаемого товара, если она освобождена от НДС. Например — передача имущества в пределах первоначального взноса участнику ООО при его выходе из общества.

- Вывод товара из системы прослеживаемости. Например, исключение Правительством товара из перечня, экспорт в ЕАЭС, недостача, обнаруженная при инвентаризации.

- Возврат товара в систему прослеживания, например — неиспользованные ценности возвращены из производства на склад.

Санкции за нарушения при прослеживаемости товаров

Специальные меры ответственности за нарушения при прослеживаемости товаров законодатели предполагают ввести с 1 января 2022 года.

Проект соответствующих изменений в КоАП РФ размещен на сайте ФНС.

За непредставление отчетов, отсутствие счетов-фактур по прослеживаемым товарам, а также за искажение информации проект предусматривает для организаций и ИП штраф в сумме 1 000 рублей за каждый непредставленный или искаженный документ.

Если бизнесмен, который обязан передать счет-фактуру или УПД в электронном виде, передаст его в бумажном формате, то его оштрафуют на 200 рублей за каждый документ, но не более, чем на 100 000 рублей.

Во втором полугодии 2021 года за нарушения, связанные с прослеживаемостью, теоретически могут быть применены общие санкции по действующим нормам НК РФ.

За несдачу текущих отчетов по прослеживаемым товарам штраф по ст. 126 НК РФ может составить 200 рублей за каждый непредставленный документ.

Если же налоговики запросят у бизнесмена дополнительные пояснения, связанные с прослеживаемостью, то штраф за непредставление такой информации по ст. 129.1 НК РФ может быть существенно больше: 5 000 рублей при первом нарушении и 20 000 рублей – при повторном нарушении в течение года.

Но пока неясно, будут ли налоговики в «переходном» втором полугодии 2021 года штрафовать за ошибки, связанные с прослеживаемостью, по общим нормам НК РФ, или дождутся появления специальных норм в 2022 году.

Вывод

С 1 июля 2021 года в РФ начала действовать система прослеживаемости для отдельных групп импортных товаров.

Все, кто работает с прослеживаемыми товарами, должны указывать в документах специальный реквизит — регистрационный номер партии товара (РНПТ).

Плательщики НДС будут указывать РНПТ в счете-фактуре, а те, кто освобожден от этого налога — в универсальном передаточном документе (УПД). Информация о движении прослеживаемых товаров добавлена в декларацию по НДС.

Кроме того, все, кто имеет дело с прослеживаемыми товарами, в определенных законом случаях обязаны сдавать в ИФНС специальные отчеты по их движению.

Бизнесмены, которые работают с прослеживаемыми товарами, должны организовать электронный документооборот с контрагентами для обмена счетами-фактурами и УПД, а также с налоговиками — для сдачи отчетности.

Источник: uchet.pro