Индивидуальные предприниматели обязаны уплачивать взносы за себя в Пенсионный фонд РФ в счет будущих выплат государственного содержания по старости (по достижении определенного законом пенсионного возраста). Эти выплаты являются фиксированными и установлены в ст. 430 НК РФ. Следовательно, у индивидуального предпринимателя не должно быть сомнений, обязан ли ИП платить в Пенсионный фонд: да, обязан, даже в тех случаях, когда предпринимательской деятельности не было и дохода он не получал.

Кроме того, если доход предпринимателя за отчетный период (календарный год) превышает сумму в 300 000 рублей, уплата ИП 1 процента в ПФР становится обязательной: обязанность установлена той же нормой НК РФ.

Обязательность взносов

Фиксированные взносы в фонды (в том числе в ПФ РФ) не зависят от размера поступлений индивидуального предпринимателя. Не имеет значения также:

- осуществляет ли предприниматель приносящую доход деятельность или нет;

- какую систему налогообложения он выбрал;

- есть ли у него наемные работники.

Сроки и порядок уплаты

По действующему налоговому законодательству, страховые взносы ИП 1% свыше 300 000 рублей уплачиваются до 1 июня года, следующего за отчетным. Оплата производится в ФНС РФ, так как администрированием этих перечислений теперь занимается налоговая. Реквизиты для перечисления 1% в ПФР узнавайте на сайте ИФНС или обратившись лично. Они отличаются в зависимости от региона. Код бюджетной классификации единый — 182 102 02140 06 1110 160.

Процент берется с суммы дохода, превышающей 300 000 рублей. И в обязательном порядке необходимо уплатить основную сумму фиксированного платежа, который за 2020 год составляет 29 354 рубля.

Следует учесть, что действующее законодательство предусматривает максимальную сумму отчислений на пенсионное страхование. Размер отчислений не должен превышать восьмикратного размера установленных в законе на соответствующий год обязательных фиксированных платежей. Таким образом, за 2020 год максимальный размер платежей рассчитаем по формуле:

29 354 × 8 = 234 832 рубля.

База для исчисления рассчитывается с учетом выбранной системы налогообложения. Чтобы точно понимать, с какой суммы платить 1 процент в ПФ, примем во внимание специфику разных систем налогообложения. Так, например, если предприниматель на УСН учитывает реально полученный доход (определяется статьей 346.15 НК РФ ), то на ЕНВД и ПСН — условный, определяемый для расчета налога.

Если ИП применяет общий режим (ОСНО), в расчет идут суммы, полученные от предпринимательской деятельности, минус профвычеты. Если ИП использует разные режимы налогообложения, то доходы суммируются (пп. 6 п. 9 ст. 430 НК РФ).

Администрирование платежей передано в ФНС, о чем нельзя забывать. Контроль за отчислениями за периоды до 01.01.2017 осуществляет ПФ РФ по правилам, действовавшим на тот момент. Отчисления производятся до момента снятия соответствующего статуса. Если деятельность фактически прекращена, но не подано соответствующее заявление в налоговую, от перечисления платежей ИП не освобождается.

Источник: ppt.ru

Как ИП заплатить фиксированные взносы за 2022 год (1% с превышения 300 000 р.)

В 2023 году ИП нужно заплатить страховые взносы «за себя» по доходам 2022 года (1% с суммы превышения 300 000 р.). В какой срок нужно произвести уплату? В каком квартале выгоднее вносить платеж, чтобы можно было максимально уменьшить налог по УСН? На какие реквизиты и КБК перечислять взносы? В данной статье есть ответы на все вопросы, а также образцы необходимых документов.

Страховые взносы по доходам свыше 300 000 руб.

Для начала напомним про какие денежные суммы идет речь.

Итак, размер страховых взносов ИП “за себя” зависит от суммы дохода. В 2022 году ИП должен был заплатить 43 211 руб. на обязательное пенсионное и медицинское страхование. Если же доходы за 2022 год составили более 300 000 руб., то с суммы превышения нужно доплатить 1 процент пенсионных взносов. Максимум пенсионных взносов за год – 275 560 руб.

| Вид страхования | Сумма дохода ИП в 2022 года | Ставка |

| ОПС | Не более 300 000 руб. | 34 445 руб. |

| Свыше 300 000 руб. | 34 445 руб. + 1% с дохода свыше 300 000 руб. (максимум – 275 560 руб. за год) | |

| ОМС | Любая | 8766 руб. |

| ФСС | Любая | 4833,72 руб. (увеличивается на районный коэффициент) |

Предположим, что ИП на УСН получил в 2022 году доход в размере 1 700 000 рублей. Тогда фиксированные взносы с дохода свыше 300 000 руб. составят 14 000 рублей. (1 700 000 – 300 000) x 1%. Эта сумма должна быть уплачена в силу НК РФ до 1 июля 2023 года. Однако это суббота, поэтому срок сдвигается на 3 июля 2023 года.

Как ИП заплатить взносы с превышения 300 000?

Казалось бы – в чем вообще вопрос? Формируешь платёжку и отправляешь в банк. В чем тут сложность? Да, нам бы тоже хотелось, чтобы было именно так. Но есть нюанс – с 2022 года ввели единый налоговый счет (ЕНС) и единый налоговый платеж (ЕНП). И поэтому теперь появилось аж целых 3 способа уплаты.

И, более того, есть выгодные и невыгодные варианты. Но давайте обо всем по порядку.

3 способа уплаты взносов в 2023 году (1 процент свыше 300 000 р.)

Способ 1. Пополняем ЕНС и забываем

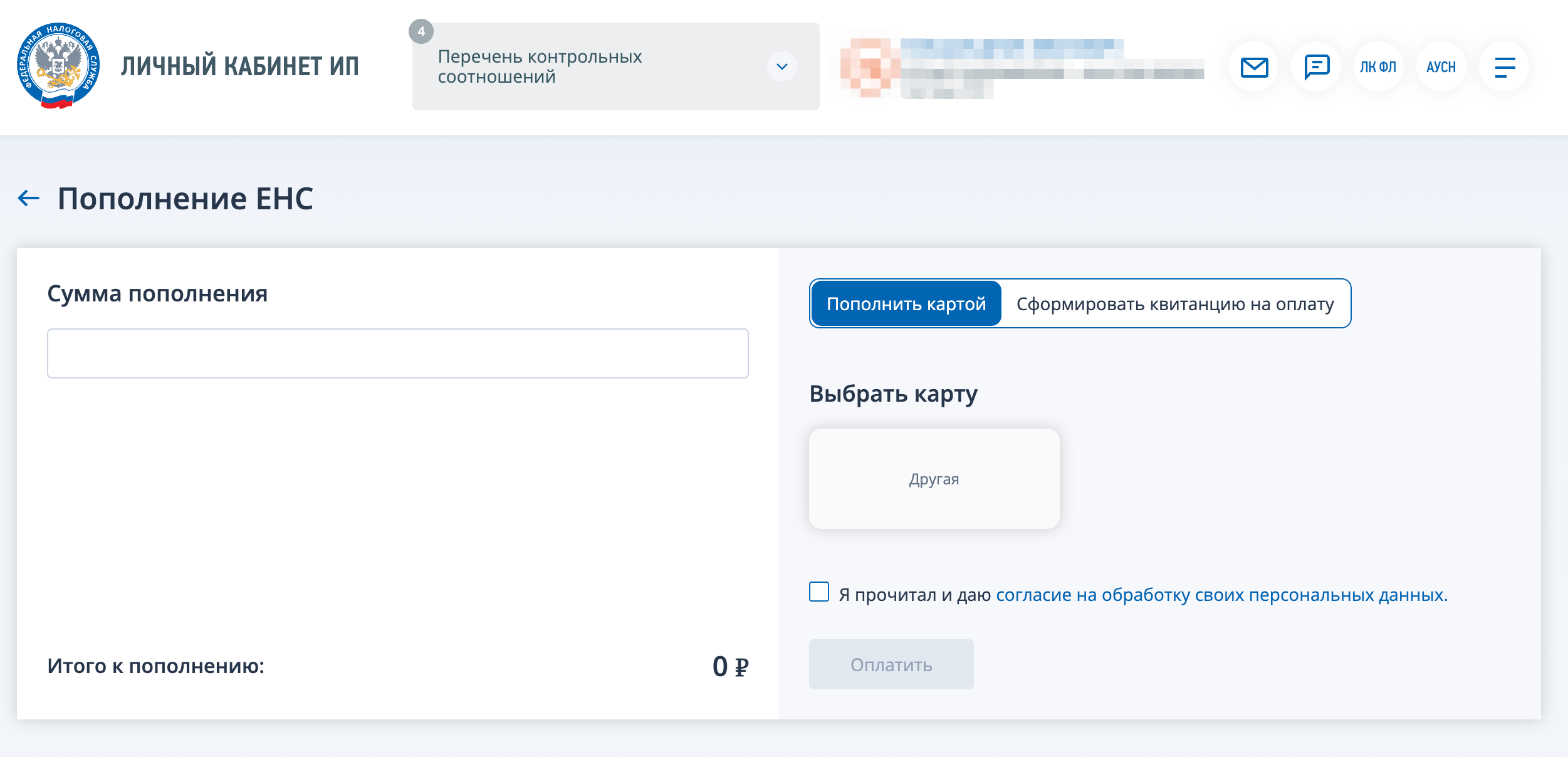

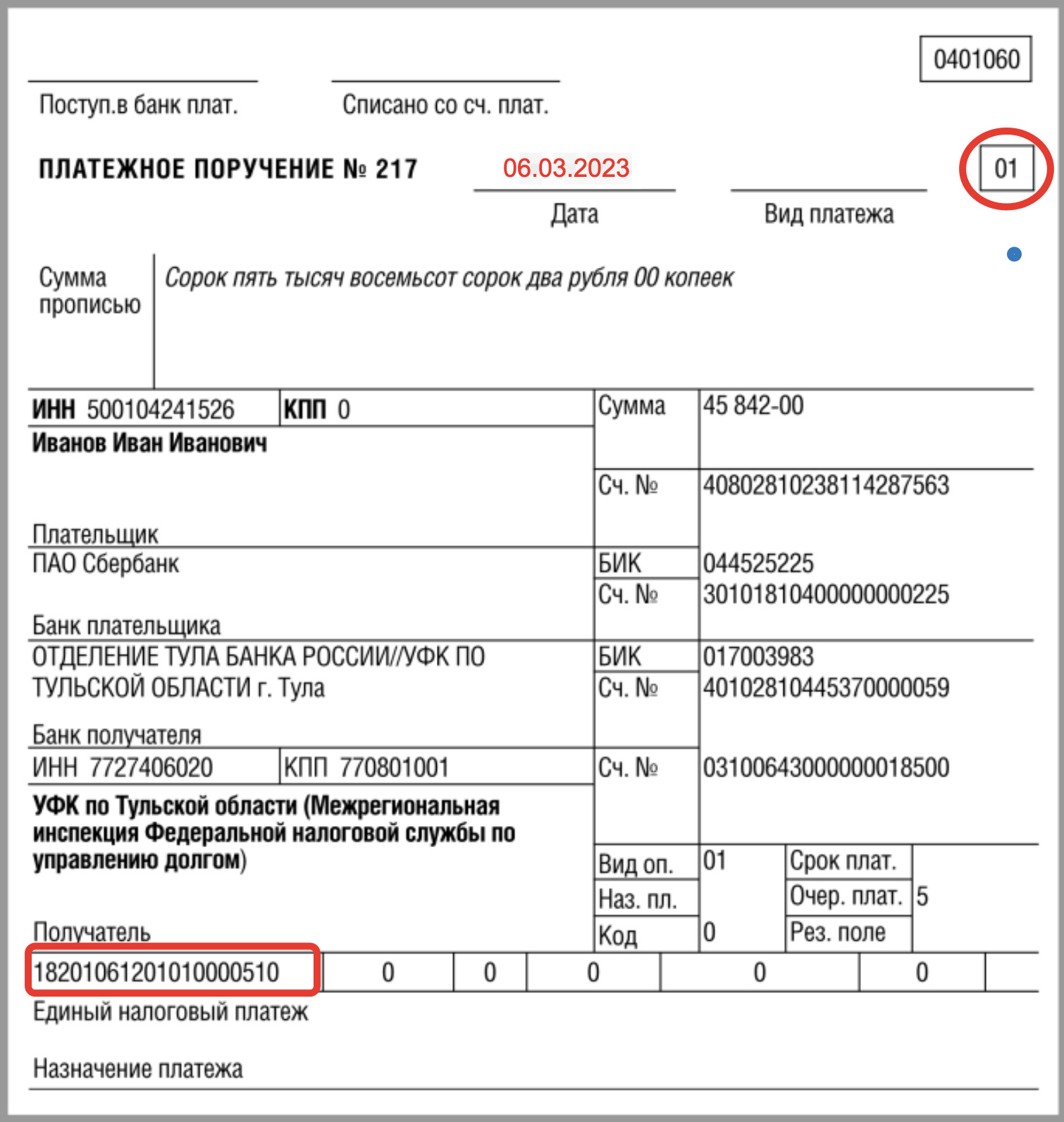

В 2023 года ИП может просто пополнить свой счет ЕНС любым удобным способом. Например, прямо из «Личного кабинета ИП» или через свой банк. Деньги отправляем на единый КБК по ЕНП.

Далее приведем образец образец платежного поручения, который может пригодиться:

По состоянию на 3 июля 2023 года на счете ЕНС должно быть достаточно денежных средств, чтобы “погасить” платеж во взносам за 2022 года. Рекомендуем к этой дате зайти в «Личный Кабинет ИП» на сайте ФНС и убедиться, что необходимая сумма (сальдо) на счете ЕНС имеется. Если все ок, то 3 июля 2023 года налоговики примут платеж в счет уплаты фиксированных взносов за 2022 год (1% с превышения 300 000 р).

Однако при таком способе ИП сможет уменьшить УСН 2023 года за уплаченные взносы только за 9 и 12 месяцев 2023 года. Например, УСН за 1 квартал 2023 года уменьшить нельзя (поскольку взносы еще не будут считаться уплаченными, даже если платежку по ЕНП вы отправили к уплате в 1 квартале 2023 года).

Можно сказать, что этот способ не вполне выгодный, поскольку деньги вы уже потратили и пополнили ЕНС в 1 квартале 2023 года, а уменьшить УСН вы не можете. Придется ждать 3 или 4 квартала 2023 года.

Способ 2. Пополняем ЕНС и подаем заявление

Предположим, что ИП хочет уменьшить налог по УСН за 1 квартал 2023 года на уплаченные страховые взносы за 2022 год (на 1 процент с превышения 300 000 руб.). Тогда можно поступить так.

- Пополнить счет ЕНС (как при Способе 1).

- Подать заявление на уменьшение налога по УСН за первый квартал 2023 года по форме КНД 1150057.

В бумажном виде заявление в ИФНС передать не получится, поскольку подать его можно только в электронном виде. Соответственно, обязательно потребуется электронная цифровая подпись. Также на момент подачи заявления в ИФНС, на счете ЕНС должно быть достаточно средств.

Если подать такое заявление до 31 марта 2023 года, то на сумму страховых взносов можно уменьшить УСН за 1 квартал 2023 года.

Источник: buhguru.com

Какие налоги и взносы платит ИП за работников

ИП, становясь работодателем, вынужден выплачивать за каждого наёмного сотрудника в штате определённый налог, а также отчитываться в различных фондах:

- НДФЛ (налог на доходы физических лиц) за каждого работника по трудовому договору (п.1 ст.226 НК)

- Страховой взнос за работника фирмы в ПФР и ФСС (п.1 ст.5 212-ФЗ).

Оплачиваем НДФЛ за сотрудника ИП

Налог на доход физлица платится предпринимателем не из личных сбережений. Существует специальный механизм расчёта выплачиваемых федеральной налоговой службе средств. ИП при выплате каждому наёмному работнику заработной платы, удерживает часть средств, которые отправляются в виде налога в ФНС. Это те самые 13%. Такая ставка регулируется законом по п.1. ст.224 НК РФ.

Чтобы верно сделать расчёт вычета процентной части из зарплаты, нужно помнить о ряде нюансов:

- Среди вариантов дохода физлиц есть исключения, которые не подлежат государственной системе налогообложения (ст.217 НК РФ). Среди них такие выплаты как пенсии, пособия, компенсации отпусков, увольнительные и некоторые другие виды выплат.

- На уровне закона обозначены варианты вычетов на работников. Они устанавливаются для снижения базы налога на доходы. Поэтому ИП стоит подробнее ознакомиться с механизмом снижения налога и знать, какие вычеты могут в этом помочь.

Как уменьшить налог НДФЛ?

На помощь придут вычеты, которые относятся только к некоторым категориям ваших работников:

Стандартные вычеты

- 3000 р. ежемесячно для военнослужащих, инвалидов Wow (хотя эта категория уже почти исчезла), лиц, получивших радиационное облучение.

- 500 р. ежемесячно для участников Великой Отечественной Войны, для лиц пожертвовавших костным мозгом для спасения чьей-то жизни, инвалидов одной из групп инвалидности, лиц, прошедших заключение в концлагере.

- Вычет в размере от тысячи четырёхсот рублей до трёх тысяч рублей ежемесячно на первого ребёнка и на каждого последующего.

- 1200 р. ежемесячно для родителей студентов очного отделения, для родителей детей до восемнадцати лет, имеющих инвалидность

На все стандартные вычеты действуют ограничения. В случае, если в течение календарного года доход сотрудника, на которого распространяется тот или иной вычет суммарно достигает 350 тысяч рублей, все вычеты на этого сотрудника приостанавливаются. (ст. 218 НК РФ)

Социальные вычеты

- Вычет, который равен сумме внесённых пожертвований в пользу благотворительной организации или на благотворительную цель.

- Вычет, который равен сумме пошедших на оплату образования любого сотрудника, либо же его детей. Причём неважно – собственных, или усыновлённых.

- Вычет, который равен сумме уплаченных денег за оказание медицинских услуг. Распространяется не на все медицинские услуги. Конкретный список можно найти на сайте правительства Российской Федерации.

- Вычет в размере дополнительного отчисления со стороны сотрудника на накопительную часть пенсии, либо на её страховую часть.

Все вышеперечисленные варианты налогового вычета также имеют определённый лимит — до установленного статьёй 219 налогового кодекса РФ максимального дохода физ.лица – 120 тысяч рублей в год для одного сотрудника (кроме пожертвований).

Инвестиционные вычеты

Речь о доходе, который получен вследствие реализации ценных бумаг. Либо это может быть вычет, равный доходу по процентам со средств, находящихся на индивидуальном инвестиционном счёте (Не более 400 тысяч рублей). Подробнее – в статье 10.2-1 39-ФЗ.

Инвестиционные вычеты ограничены по размерам, указанным в п.2 ст 219.1 НК РФ. Его можно определить по механизму расчёта, который описан в этой статье.

Имущественные вычеты

- Вычет, который равен сумме денежных затрат на постройку или приобретение дома, квартиры, либо участка земли для последующей застройки.

- Вычет, который равен сумме уплаченных в счёт погашения процентов по кредитам (целевым) или денежным займам.

- Вычет, который регламентируется статьёй 220 налогового кодекса и равен сумме средств, полученных после продажи собственной недвижимости.

Профессиональные вычеты

Здесь во внимание попадают договора гражданско-правового характера (ГПХ).

Вычет можно сделать в отношении наёмного по такому договору работника. Это физические лица, которые получают авторское вознаграждение за определённые действия – создание или исполнение произведения науки и искусства.

Также к этому варианту вычетов нужно относить произведённые для получения прибыли расходы. Они должны быть в обязательном порядке документально подтверждены, что прописано в статье 221 НК РФ.

ИП сам определяет, основываясь на нюансах социального положения, личных данных и обстоятельствах жизни каждого сотрудника, какой налог на него он будет выплачивать в ФНС. (п.6,7 ст. 226 НК РФ).

Важно: помните, что есть конкретные сроки, регламентирующие обязательную уплату налога с наёмного работника. Это необходимо сделать не позднее следующего за днём выплаты заработной платы дня.

Выплата страховых взносов за сотрудника

13 процентов, которые вы как работодатель удерживайте с зарплаты каждого сотрудника не единственные отчисления в счёт государства. Предприниматель также должен помнить об обязательных страховых выплатах в пенсионный фонд и фонд социального страхования.

Размеры этих страховых выплат по сотрудникам регламентируются выбранной системой налогообложения.

Так, ИП, находящийся на основной системе (ОСНО) или на ЕСХН (Единый сельскохозяйственный налог) выплачивает стандартные страховые отчисления, которые прописаны в статье 58.2 212-ФЗ.

Отчисления за сотрудников в фонды

Их три варианта:

- Отчисления в пенсионный фонд России. Составляют 22 процента.

- Отчисления в фонд соц. Страхования. Составляют 2,9 процента.

- Отчисления в фонд ОМС (обязательное мед.страхование). Составляют 5,1 процента.

Для предпринимателя важно знать, что есть лимит дохода каждого сотрудника, после которого идёт сумма необлагаемая отчислениями в фонды, либо облагается по фиксированной сниженной ставке.

Для ситуации 2017 года такой лимит дохода одного сотрудника за один год для пенсионных отчислений в ПФР составляет 879 тысяч рублей. После этой суммы процентная ставка обложения составит 10 процентов вместо 22.

Для отчислений в счёт ФСС и ОМС лимит удерживается на уровне 755 тысяч рублей. А сумма дохода сверх этого лимита не облагается вообще.

Также есть исключения в виде установленных пониженных тарифов на обложение для конкретных категорий налогоплательщиков. Это:

- ИП, работающие по «упрощёнке»

- ИП, работающие по «вменёнке»

- ИП, работающие по патентной системе.

Все три эти категории индивидуальных предпринимателей выплачивают только пенсионные отчисления, размер которых составляет 20 процентов от дохода работника. В другие фонды отчисления в таких случаях не производятся вообще (п.3,4 ст. 58 212-ФЗ).

Федеральный закон №212 также регламентирует сроки выплаты взносов в фонды. Крайний срок – 15-ое число каждого месяца.

Нелишним будет напомнить, что кроме всех этих отчислений в налоговую, пенсионный фонд, в счёт ФСС и ОМС, вам как индивидуальному предпринимателю нужно предоставлять ещё и отчёты по доходам сотрудников, занятых в вашей организации.

Подробнее о работе ИП без работников на УСН читайте здесь.

Источник: businessmens.ru