Иностранцы имеют право вести в России предпринимательскую деятельность, и платят при этом налоги. Например, иностранцы могут организовывать ИП или становиться самозанятыми. Правда, самозанятыми пока могут становиться только жители стран ЕАЭС, но в планах разрешить этот вид предпринимательской деятельности и иностранцам из стран СНГ.

А какие налоги платят самозанятые, и какие — ИП? В чем плюсы и минусы этих вариантов? В этой статье поговорим о самозанятых, а в следующей разберемся с налогами и взносами для ИП – следите за обновлениями!

Какие налоги платят самозанятые?

Самозанятые платят самый низкий налог в стране — налог на профессиональный доход, или НПД. При работе с физлицами — 4%, а при работе с юридическими лицами — 6 %. При этом для таких предпринимателей действует налоговый вычет — 10 тысяч рублей в год.

Ограничения у самозанятых

При регистрации в качестве самозанятого, надо знать об ограничениях. Например, самозанятые не могут заниматься определенными видами деятельности:

Сколько работодатель платит налогов за сотрудников? #shorts

· Заниматься перепродажей товаров;

· Нанимать на работу сотрудников;

· Работать по агентскому договору или договору поручения;

· Заниматься платной доставкой товаров без контрольно-кассовой техники, а также другие ограничения.

Кроме того, самозанятый имеет «лимит» дохода — он не должен превышать 2, 4 млн рублей в год, то есть 200 тысяч рублей в месяц. Так что можно вести только какой-то очень небольшой бизнес — без высоких доходов и без сотрудников.

Пенсионные накопления самозанятых

Сейчас самозанятые платят только налог, а пенсионные взносы не выплачивают. Так что если самозанятые иностранцы хотят встретить в России старость, работая самозанятым, им придется самостоятельно копить на пенсию. Для этого можно добровольно уплачивать пенсионные взносы в ПФР.

Источник: vc.ru

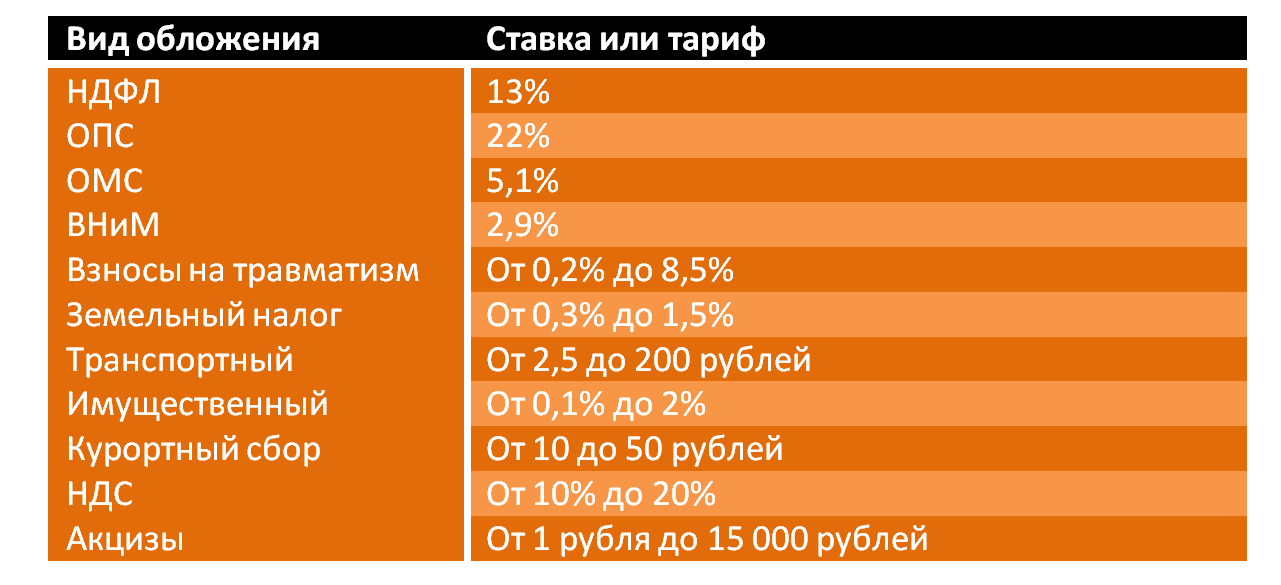

Какие прямые налоги платит гражданин Российской Федерации

Какие прямые налоги платит гражданин Российской Федерации:

- НДФЛ;

- НПД;

- на имущество;

- земельный;

- транспортный;

- курортный сбор.

Помимо прямых россияне уплачивают ряд косвенных налогов. Это НДС, госпошлины и акцизы.

Отличие прямых налогов от косвенных

Россияне уплачивают ряд налогов в бюджет государства. Все они делятся на прямые и косвенные.

- НДФЛ — работник получает заработную плату, а наниматель обязан с нее удержать подоходный сбор.

- Имущественные взносы. У физлица в собственности есть имущество (дом, земля или автомобиль). Стоимость имущественного актива является налогооблагаемой базой. С этой суммы удерживается побор в пользу государства.

- НДС — это налоги, которые платят граждане не напрямую. НДС включается практически в цену всех видов товаров, работ или услуг.

- Акцизы — включаются в стоимость подакцизных товаров: табачная или алкогольная продукция, топливо.

По сути, отличие прямого обложения от косвенного заключается в способе взимания.

Кто платит больше налогов? ИП или ООО? Что выбрать? Лайфхаки предпринимателей. Бизнес и налоги.

Прямые налоги, уплачиваемые гражданами, удерживаются с объекта, который принадлежит непосредственно человеку — его зарплата, гонорары, имущество, земля, транспорт и т. д.

Косвенные — включаются в стоимость потребляемых товаров/работ/услуг. Они не начисляют напрямую физлицам к уплате, но именно люди являются конечными плательщиками косвенных налогов.

Виды прямых налогов, которые уплачивают граждане

Прямое налогообложение — это самая значительная часть фискальных обязательства для россиян. Перечень, какие прямые налоги платит гражданин РФ, следующий:

- НДФЛ (налог на доходы физических лиц) — регулируется главой 23 НК РФ и применяется практически ко всем доходам физлиц:

- заработная плата;

- выигрыши в лотерею;

- больничные пособия (за некоторыми исключением);

- доход от продажи имущества;

- доходы по вкладам, ИИС, инвестициям и многое другое.

- НПД — налогообложение профессионального дохода. Этот вид предусмотрен для самозанятого населения. Установлен Федеральным законом от 27.11.2018 №422-ФЗ. Применяется ко всем доходам физлиц, которые поступают от ведения предпринимательской деятельности в качестве самозанятого. Например, это поступления от продажи тортов и десертов, которые предприниматель печет на дому.

- Имущественные (земельный, имущественный и транспортный) — применяются к стоимости недвижимого имущества, земельных участков или транспортных средств, которые находятся в собственности россиян. Нормы закреплены главой 32 НК РФ.

- Курортный сбор — это вид обложения, который взимают за нахождение на российских курортах. Правила применения курортного сбора определены Федеральным законом от 29.07.2017 №214-ФЗ.

Обложение предусматривает не только налоги для граждан России, но и многочисленные виды вычетов и льгот. Например, по НДФЛ, россияне вправе получить вычеты, а при исчислении имущественных сборов, предусмотрены освобождения для льготных категорий граждан.

По каким доходам не взимаются прямые налоги

Полный перечень доходов, которые освобождены от обложения НДФЛ, приведен в статье 217 НК России. В нем 81 пункт, то есть таких категорий очень много.

Вот основные из них:

- Пенсии.

- Все государственные пособия (кроме больничных).

- Большинство компенсационных выплат, установленных законодательно (связанных с возмещением вреда, субсидиями, бесплатным питанием и много другого).

- Все выплаты на детей.

- Алименты.

- Гранты, премии, призы от некоммерческих организаций.

- Благотворительные поступления.

- Заработки от продажи выращенных на личных подсобных хозяйствах овощей, фруктов, животных и пр.

- Деньги от продажи недвижимости, которая была в собственности более 3 лет.

Страховые взносы

Страховые взносы заслуживают отдельного упоминания. Их уплата предусмотрена главой 34 НК РФ и законом №255-ФЗ.

Страховые взносы уплачивают работодатели за счет собственных средств. Но эта категория обложения применяется к доходам трудящихся граждан.

Следует понимать, что по НДФЛ и страховым взносам действуют разные правила относительного того, из каких средств они уплачиваются:

- НДФЛ уплачивается за счет работника;

- взносы — за счет работодателя (он выступает налоговым агентом).

То есть ответ на вопрос, какие налоги платит работающий гражданин РФ со своих трудовых доходов, простой: только НДФЛ. Остальное за него платит работодатель.

Таблица налогов и сборов с зарплаты:

- декретные;

- пособия в период отпуска по уходу за детьми;

- пособия по болезни;

- пособия по уходу за больными детьми;

- больничные в карантин и так далее.

Итого максимум 51,5% — при условии, что работодатель уплачивает максимальный процент взносов на травматизм.

Сколько всего составляют налоги с граждан РФ в государственный бюджет:

Образование: «Государственные и муниципальные финансы» (филиал Финансового университета при Правительстве РФ), «Финансовые менеджмент» (Московский государственный университет экономики, статистики и информатики)

Работала главным бухгалтером в бюджетной сфере, после — руководителем Централизованной бухгалтерии в Оренбургской области. Эксперт в областях: налоги, бухгалтерия, финансовое планирование, бюджетирование, отчетность, документооборот на предприятии и другие.

Является автором статей в ведущих интернет-СМИ по бухгалтерии, налогам, кадровым вопросам.

Источник: xn--80aagbgl5cjlpl.online

ЕГЭ. Экономика. Тема 22. Налоги

Налоги – это обязательные платежи, взимаемые центральными и местными органами власти с доходов и имущества физических и юридических лиц. Налоги являются основным источником государственного бюджета.

Функции налогов

- Фискальная — формируют государственный бюджет

- Регулирующая – путём изменения налогообложения решаются важные государственные задачи (например, повышение налогов приводит к повышению пенсий)

- Стимулирующая – стимулирует развитие НТР, приток денежных ресурсов в базовые отрасли экономки (например, предприниматель совершенствует производство с целью получения большей прибыли; а если увеличивается прибыль- то растут и налоги)

- Распределительная – перераспределение денежных средств, собранных в госбюджет, между теми или иными группами населения (повышение пенсий, например).

Признаки налогов

- безвозмездный характер, то есть субъект не получает взамен ничего

- обязательность

- индивидуальность

- направленность в госбюджет

Виды налогов

По уровню взимания

- Федеральные — поступают в федеральный госбюджет

- налог на прибыль

- налог на добавленную стоимость

- акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

- доходы от капитала

- подоходный налог ( он единый – 13 %)

- взносы в социальные внебюджетные фонды ( см. тему № 21 «Госбюджет»)

- госпошлина

- лесной налог

- водный налог и др.

- Региональные налоги – поступают в бюджеты субъектов Федерации:

- налог на имущество организаций

- дорожный налог

- транспортный налог

- налог с продаж и др.

- Местные налоги — поступают в бюджеты муниципалитетов:

- налог на имущество физических лиц

- земельный налог

- налог на рекламу

- налог на наследование

- на дарение и др.

По виду объектов налогообложения

- Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

- Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

По размеру налоговой ставки

- Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые ( например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

- Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот( например, налог с доходов)

- Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот .Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

По виду целевого использования

- Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

- Немаркированные – данные налоги расходуются по усмотрению органов власти.

Налоги и сборы

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер ( например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

Различия между налогом и сбором

- Налог исчисляется в процентном отношении к какой-либо базовой единице, а сбор является фиксированным размером платы за услугу;

- Налог удерживается со всех субъектов налогообложения без учета их желаний, тогда как сбор является свободным действием плательщика;

- Налог уплачивается на безвозмездной основе, а сбор подразумевает получение от государственных органов какой-либо информации или услуги.

- Налог имеет определенную периодичность оплаты, в то время как сбор является разовым платежом.

Налоговый кодекс

Налоговый кодекс – это кодифицированный законодательный акт, устанавливающий систему налогов и сборов в РФ.

Был принят:

1 часть — в 1998 году Госдумой и Советом Федерации, вступила в силу

1 января 1999 г.

2 часть – принята в 2000 году, вступила в силу 1 января 2001 г.

Налоговый кодекс постоянно редактируется, в него вносятся поправки, отражающие современное состояние экономики в РФ.

Так, с 1 января 2003 года введены поправки:

- введён транспортный налог

- упрощённая система налогообложения

На сегодняшний день действует редакция от 15 февраля 2016 года.

Налоговая политика – это налоговый механизм, который используется для взимания налогов. Она называется фискальной политикой государства.

Основные направления налоговой политики в РФ

- создание эффективной и стабильной налоговой системы

- обеспечение устойчивости госбюджета, поддержание его сбалансированности

- поддержка инвестиций

- повышение предпринимательской активности

- сокращение теневой экономики

- поддержка малого и среднего бизнеса (например, снижение налоговой ставки, упрощение процедуры регистрации)

- упрощение налогового администрирования

Права и обязанности налогоплательщиков

Налогоплательщик – это физическое или юридическое лицо, на которое законом возложена обязанность выплачивать налоги.

Права налогоплательщика

- получать информацию о налогах и сборах и сроках их выплат

- использовать налоговые льготы при наличии оснований

- представлять свои интересы в налоговых правоотношениях

- присутствовать при проведении выездной налоговой проверки

- требовать соблюдения налоговой тайны и др.

Обязанности налогоплательщика

- уплачивать законно установленные налоги

- предоставлять в налоговые органы декларацию о доходах

- предоставлять налоговым органам бухгалтерскую отчётность в случаях, предусмотренных законом

- В течение 4-х лет хранить бухгалтерскую отчётность и др.

Конституция РФ, статья 57

Каждый обязан платить законно установленные налоги и сборы.

Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

Материал подготовила: Мельникова Вера Александровна

Разделы

- ЭКЗАМЕНЫ — 2024

- Конституция Российской Федерации 1993 года с поправками 2020.Текст + комментарий.

- ЕГЭ. Обществознание. Задание № 23. Вариант № 31.КОНСТИТУЦИЯ РФ.

- ОБЩЕСТВОЗНАНИЕ — ШКОЛЬНИКАМ.

- Обществознание. Повторение теории к ЕГЭ и ОГЭ. Карточки: вопрос-ответ.

- СЛОЖНЫЙ ВОПРОС – ПРОСТОЙ ОТВЕТ

- Готовиться к ЕГЭ легко и просто.

- Обществознание. ВСЯ ТЕОРИЯ В ОДНОМ МЕСТЕ.

- ОГЭ. Обществознание. ТЕОРИЯ по кодификатору.

- Готовимся к экзаменам.Трудные вопросы.

- ЕГЭ. Обществознание. Задание № 24. ПЛАН.

- Предэкзаменационный марафон. Подготовка к ЕГЭ по обществознанию

- Общество. Теория

- ОБЩЕСТВО. Термины.

- Человек. Теория

- ЧЕЛОВЕК. Термины.

- Познание. Теория

- ПОЗНАНИЕ. Термины.

- Духовная сфера. Теория

- Духовная сфера. Термины.

- Политика. Теория

- ПОЛИТИКА. Термины.

- Право. Теория.

- ПРАВО. Термины.

- Социальная сфера. Теория

- Социальная сфера. Термины.

- Экономика. Теория

- Экономика. Термины.

Источник: obschestvoznanie-ege.ru