Также форму сдают те, кто хочет оформить имущественный, социальный и прочие виды вычетов. В этой статье мы рассмотрим правила заполнения налоговой декларации 3-НДФЛ в 2023 году и ответим на вопрос — можно ли заполнять декларацию вручную, и какую ручку при этом использовать.

Как заполнить декларацию 3-НДФЛ

В отчетном документе необходимо указать полученные за год доходы, налоговые вычеты (если есть на них право), налог, подлежащий уплате, и другие данные (ст. 229 НК РФ).

Чтобы без проблем сдать отчет в ИФНС, соблюдайте следующие правила заполнения декларации 3-НДФЛ:

Какой ручкой заполнять декларацию 3-НДФЛ. Если вы заполняете бумажные листы 3-НДФЛ от руки, то выбирайте обычную шариковую ручку с чернилами только черного, темно-синего или фиолетового цветов. Также не пользуйтесь тонким фломастером или гелевой ручкой, когда подписываете документ.

Декларация УСН за год ИП: Как подать в Тинькофф Бухгалтерии или Почтой

От того, насколько аккуратно и тщательно вы заполните декларацию 3-НДФЛ, зависит результат камеральной проверки.

Исправление ошибок.Чтобы не получить отказ в налоговом вычете, будьте внимательны при заполнении. Нельзя исправлять ошибки и неточности с помощью корректора или другого канцелярского средства. Если сделали ошибку в еще не сданном документе, перепишите лист заново. Если уже сдали в ФНС, заполните уточненную декларацию (вручную или через компьютер) и сдайте в инспекцию.

Цвет шрифта в программе. Если заполняете через программу на компьютере, выбирайте черный цвет шрифта, при необходимости распечатывайте на черно-белом принтере.

Внесение данных в ячейки. Данные нужно вписывать в соответствующие графы. Одна клетка для одной буквы или цифры. Соблюдайте порядок. Если данных нет — в графе ставится прочерк.

В электронном формате прочерки часто проставляются автоматически, а когда заполняете вручную, их надо прописывать.

Восстановить данные из прошлой декларации, если они необходимы для заполнения текущего документа, вы можете в личном кабинете налогоплательщика на сайте ФНС. Копию 3-НДФЛ вам не предоставят, но выдадут всю информацию по запросу.

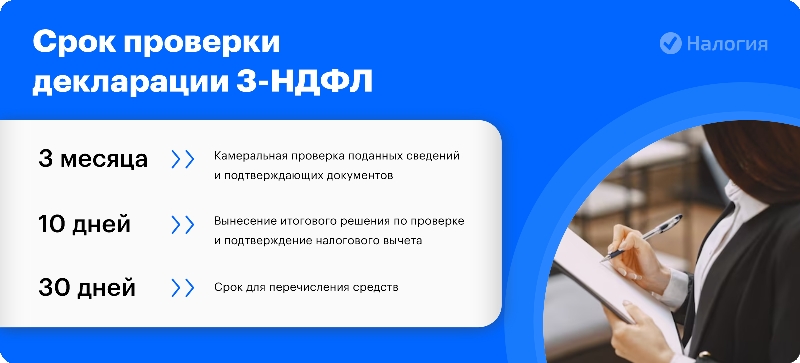

Фото: Срок проверки декларации 3-НДФЛ

Как заполнять суммы. Итоговый налог к уплате надо указывать в полных рублях. Значение до 50 копеек отбрасывается, больше 50 копеек — округляется в большую сторону до целого рубля. Заполняйте цифры правильно.

Указание валюты дохода. Если вы получали доход в иностранной валюте, то укажите сумму дохода в валюте, курс и сумму дохода в рублях, пересчитанную по этому курсу;

Форма отчетности. Налоговую декларацию необходимо заполнять по той форме, которая действовала в том году, за который вы оформляете отчетный документ. Это же правило относится и к подаче уточненных данных.

Как заполнить декларацию ИП УСН Доходы 6%? Видеоинструкция

Ведущий специалист по налогообложению

Даже небольшая ошибка может стать поводом для отказа в налоговом вычете. Рекомендуем вам обратиться к нашим экспертам: мы в 2-дневный срок заполним декларацию и предоставим вам ее в формате pdf и xml.

Оформим налоговый вычет за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Оптимальный

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Источник: www.nalogia.ru

Пример заполнения декларации по УСН

![]()

![]()

Содержание

- Правила заполнения декларации по УСН

- Заполнение при УСН (доходы/расходы)

- Заполнение УСН «доходы»

- Нулевая декларация УСН

- Особенности заполнения УСН для ИП

В новом бланке реализовано право регионов на сокращение ставки УСН от прописанных в НК РФ величин (6 и 15 %-ов для объектов «доходы» и «доходы-расходы» соответственно). Также добавился новый раздел для отражения уплачиваемого торгового сбора, обязанность по которому введена с 2015г.

Юрлица декларируют результат своей деятельности до последнего дня марта, ИП – последнего дня апреля будущего года.

Если деятельность на УСН останавливается, то декларация представляется – до 25-того числа месяца, идущего за месяцем наступления указанного события. Если же утрачена возможность работать по спецрежиму, то отчитаться о проделанной работе нужно до 25-того числа месяца, идущего за кварталом нарушения условий для работы на УСН.

Правила заполнения декларации по УСН

Внесение данных в декларацию выполняется на основании сведений, включенных в книгу доходов и расходов, которую все упрощенцы оформляют на протяжении года в обязательном виде.

- Титульной страницей – оформляется всеми упрощенцами;

- Разд.1.1 и 1.2.1 – заполняют при обложении налогом доходы;

- Разд. 2.1 и 2.2 – при обложении налогом доходы минус расходы;

- Раздел 1.2.2 – заполняют плательщики торгового сбора;

- Раздел 3 – оформляют получатели целевых средств различного назначения.

Титульный лист

Все плательщики формируют титульную страницу, в том числе и при отсутствии деятельности.

На данном листе указывают сведения о:

- Плательщике;

- Периоде, за который декларируется работа;

- Основном коде по ОКВЭД;

- Контактных данных;

- Лице, подающем декларацию.

Заполнение при УСН (доходы/расходы)

При доходно-расходном УСН оформление декларации начинается с раздела 2.2.

| Поле | Заполняемая информация |

| 210-213 | Общая величина зафиксированных доходов за каждый из периодов (отчетные и налоговый), начиная с января по последний месяц каждого периода. |

| 220-223 | Общая величина понесенных затрат, которые есть возможность учесть в виде расходов при УСН. Сюда же включается и уплаченный торговый сбор. |

| 230 | Размер убытка прошлых периодов, который принимается в уменьшение доходной части в отчетном году. |

| 240-242 | Указываются базы для вычисления авансовых платежей, считаются как разность показателя из стр. 210-212 и 220-222. Результат разности заносится в поле, если он положителен. Если отрицательный, то дохода в периоде нет, соответственно, нет обязанности по перечислению авансового платежа. Отрицательный результат прописывается в стр. 250-252. |

| 243 | Результат деятельности за год (доход из поля 213 минус расходы из поля 223 минус убытки из поля 230), в данную строку вносится только положительный результат указанного арифметического действия. Отрицательный результат вносится в поле 253. |

| 260-263 | Ставки по УСН для каждого периода с учетом действующих местных законов, может принимать значение не более 15 %-тов. Если никаких спецзаконов в регионе не принято, то указывается ставка 15%. |

| 270-272 | Вычисленные авансовые платежи, как результат умножения базы из полей 240-242 на ставку из полей 260-262. |

| 273 | Налог за год, вычисляется как база из стр. 243, умноженная на показатель ставки из поля 263. |

| 280 | Минимальный налог, определяемый как 1 % от дохода за год (поле 213). |

Далее формируется раздел 1.2:

| Поле | Заполняемая информация |

| 010 | Код по ОКТМО. Если он в течение года не менялся, то в полях 030, 060, 090 ставятся прочерки. |

| 020 | Величина аванса за Iкв., посчитанного в разд. 2.2 (переносится из поля 270). |

| 040 | Аванс к перечислению за 6мес. из поля 271 разд.2.2 за минусом показателя из поля 020 текущего раздела (если разность положительная). |

| 050 | Аванс к уменьшению за 6 мес., если результат разности отрицательный. |

| 070 | Аванс к перечислению за 9мес. (показатель из 272 разд.2.2 минус показатели строк 020 и 050 данного раздела), заполняется, если разность положительна. |

| 080 | Аванс к уменьшению за 9мес., если разность отрицательна. |

| 100 | Налог к доплате за 12мес. (годовой налог из поля 273 разд.2.2 минус уплаченные в году авансы). Заполняется, если результат положительный, и налог из поля 273 больше минимального из поля 280. |

| 110 | Налог к уменьшению, если годовой налог (или минимальный) меньше уплаченных авансов. Расчет по минимальному налогу проводится, если он превышает годовой. |

| 120 | Минимальный налог к уплате, равный разности поля 280 и уплаченных в году авансов. Заполняется, если минимальный налог больше годового, рассчитанного от соотношения доходов и расходов. |

Компания на доходо-расходном УСН на протяжении года уплачивает авансы, по окончания года доплачивает недостающую часть налога. При этом нужно сравнить годовой налог с минимальной величиной, посчитанной как 1% от доходов. Если минимальный налог окажется больше, то доплату нужно проводить, исходя из этого показателя.

То есть после составления разд. 2.2 сопоставляются показатели полей 273 и 280, если минимальный налог ниже, то в стр. 120 ставится прочерк. Если он окажется больше, то в поле 100 ставится прочерк.

Скачать образец УСН для ООО доход минус расход

Заполнение УСН «доходы»

Формирование декларации начинается с раздела 2.1.1.

| Поле | Заполняемая информация |

| 102 | Работодатели ставят «1», ИП без персонала «2». |

| 110-113 | Доходы за Iкв., 6, 9 и 12 мес., определенные с января на последний день каждого периода (если компании выставляют с/ф с НДС, то налог нужно уплатить, но в доходы его включать не нужно). Не нужно также включать доходы, перечисленные в 251 ст. НК РФ. |

| 120-123 | Ставка по налогу в пределах 6% для каждого периода. |

| 130-133 | Результат произведения доходов и ставки для каждого периода. |

| 140-143 | Величина вычета УСН, позволяющая сократить налог или аванс (включает платежи в фонды и выплаченные персоналу больничные). |

Необходимость разделения плательщиков на две категории связана с особенностями учета вычета по УСН.

Для работодателей налог сокращается на величину, не превышающую 50 %-тов от суммы налога за период. Поэтому в полях 140-143 можно указать сумму, не большую значений из полей 130-133, поделенных пополам.

Для ИП, не имеющих трудящихся, налог сокращается на все значение страхового платежа за себя, при этом в поля 140-143 вносится сумма, не превышающая налог из полей 130-133 по каждому периоду.

Далее заполняется раздел 1.1:

Его заполнение аналогично рассмотренному выше разделу 1.2. Правила заполнения:

- В поле 110 пишется ОКТМО;

- Для каждого периода считается авансовый платеж или налог с учетом вычета из строк 140-143 раздела 2.1.1. Заполняется в полях 020, 040, 070, 100, если сумма положительна, в полях 050, 080, 110 — если отрицательна;

- При расчете платежа за 6, 9 и 12 мес. нужно учитывать уплаченные ранее авансы, а также суммы торгового сбора, исчисленные в разделе 2.1.2 в полях 160-163.

Заполнение раздела 2.1.2 о торговом сборе

Если упрощенец должен платить торговый сбор (если такая обязанность установлена в конкретном регионе), то следует заполнить раздел 2.1.2, в котором должны быть прописаны:

- Суммы доходов для исчисления торгового сбора (заполняются по каждому кварталу, в котором появляется такая налоговая обязанность);

- Исчисленный сбор по каждому периоду;

- Величина вычета, уменьшающая сбор (включает взносы в фонды и больничные);

- Величина перечисленного сбора в каждом периоде;

- Конечная сумма торгового сбора, на которую можно уменьшить налог УСН к уплате (отражается в полях 160-163 указанного раздела и принимается к вычету при расчете итоговой суммы налога или аванса к уплате).

Раздел 3 о целевом финансировании

При поступлении целевых средств различного характера, необходимо отчитаться о потраченных средствах и направлении этих затрат.

При отсутствии целевых поступлений раздел не заполняется.

Скачать образец декларации УСН для ООО «доходы»

Нулевая декларация УСН

Если деятельность не ведется, то обязанности по уплате налога УСН нет, но подать декларацию все равно нужно. В отчете отражается нулевая база, что позволяет налоговой понять, что у данного плательщика нет налоговых обязанностей в прошедшем году. Неподача нулевой декларации вызовет применение штрафных санкций.

При заполнении нулевой декларации упрощенцам следует заполнить:

- Титульный лист – всем лицам;

- Разделы 1.1 и 2.1.1 – при доходном УСН;

- Разделы 2.1 и 2.2 – при доходно-расходном УСН.

В полях указанных разделов указывается ОКТМО, действующая ставка, в остальных полях прописываются прочерки.

Скачать нулевую декларацию по УСН

Особенности заполнения УСН для ИП

Предпринимателям на доходно-расходном УСН нужно заполнить:

- Титульную страницу;

- Разделы 2.1 и 2.2;

- Раздел 3 при наличии целевых поступлений.

Оформляются разделы так же, как и организациями.

На титульном листе пишется ФИО предпринимателя, его ИНН. КПП указывать не нужно ввиду его отсутствия.

ИП на доходном УСН заполняют:

- Титульную страницу;

- Разделы 1.1 и 1.2.1;

- Раздел 1.2.2 при наличии обязанности по уплате торгового сбора;

- Раздел 3 при целевом поступлении.

В разделе 1.2.1 нужно указать тип плательщика. ИП платят за себя взносы страхового типа, которые можно принять к вычету. Причем ИП без сотрудников уменьшают налог к уплате на всю величину страховых платежей, а ИП с сотрудниками только в пределах 50% от налога, исчисленного, исходя из доходов.

Источник: online-buhuchet.ru

Декларация УСН для ИП на 6%: инструкция по заполнению

В 2023 году индивидуальные предприниматели на УСН “Доходы” сдают декларацию по действующей форме от 2020 года. Однако меняется срок подачи налогового отчета, теперь это нужно сделать до 25 апреля. В заполнении придерживайтесь прежних правил. Обязательно заполните титульный лист и разделы 1.1, 2.1.1, а дополнительно 2.1.2, если платите торговый сбор, и 3, если применяете целевое финансирование.

03 февраля 2023

Декларация для ИП на УСН “Доходы” 6% Заполнить декларацию

Скачать декларацию ИП на УСН “Доходы”

Найдите своё ИП или ООО по базе налоговой, заполните поля формы по подсказкам и скачайте заполненную декларацию.

Скачать бланк для распечатки и заполнения от руки

PDF, 724 KB

Скачать бланк для заполнения вручную на компьютере

XLS, 272 KB

1. Какие изменения в новой форме декларации УСН

Пример заполнения декларации за 2022 год для ИП без штата, который платит взносы за себя авансом поквартально:

Налоговая декларация для ИП на УСН

- Титульный лист декларации. Внесите ИНН, а в поле «Номер корректировки» укажите 0 — если сдаете первый раз. Код налогового периода — 34, это календарный год. В поле «по месту нахождения (учета)» ИП проставляют 120. Ячейки для налогоплательщика заполните своими ФИО и не пишите, что вы ИП. Поля о достоверности и полноте сведений заполните по вашей ситуации.

- Раздел 1.1 заполните суммой налога по вашим данным. Если ОКТМО в течение года не менялся, укажите его один раз в строке 010.

- Раздел 2.1.1 о расчете налога для данных по доходам и взносам за отчетные периоды. Заполните поля по подсказкам документа.

- Раздел 2.1.2 о расчете торгового сбора — при необходимости. Обратите внимание, в строках 150-153 указывается весь торговый сбор, уплаченный в отчетном году, даже тот, что уплачен за прошлый период. А в строках 160-163 — только сбор, уменьшающий налог.

- Раздел 3 о получении целевого финансирования — если нужно.

Важно:

Для отчета УСН за 2022 год используйте форму декларации, принятую ФНС в 2020 году. В 2023 году утвердят новый бланк, который начнет применяться с представления отчета за 2023 год.

Заполнить онлайн декларацию для ИП на УСН “Доходы”

Если не хотите тратить время на изучение правил

заполнения декларации, вам поможет онлайн-сервис.

Нужно только указать своё ИП в базе налоговой. Сервис сам распределит ваши данные в поля декларации. Ошибки исключены!

2. Способы заполнения декларации УСН

Самостоятельно. Вам нужно найти новый бланк декларации и изучить требования к его заполнению. Они непростые и разнятся в зависимости от способа внесения данных — на ПК или в бумажном виде. В ИФНС документ будет считываться машинным методом, поэтому ошибка даже в одной клетке может стать причиной непринятия декларации.

Важно:

ИП без работников на УСН “Доходы” может уменьшить налог на всю сумму уплаченных страховых взносов. Если сотрудники есть, то налог снижается максимум на 50%.

3. Полезные статьи для ИП на УСН

- Куда направлять декларацию по упрощенке?

- Срок подачи декларации по УСН

- Какие изменения в декларации для ИП на УСН Доходы в 2023 году?

Источник: registrator.online