В этой статье мы узнаем, что такое расчетный и корреспондентский счет, разберемся, в чем разница и перечислим особенности каждого из них.

Что такое расчетный счет

Расчетный счет открывают юридические лица и индивидуальные предприниматели для ведения бизнеса. С его помощью проводятся финансовые операции, прежде всего, уплата налогов. Помимо этого, законом запрещается проводить сделки по наличному расчету на сумму свыше 100 тысяч рублей, поэтому многие бизнесмены должны использовать расчетный счет. На расчетном счете лежат денежные средства, которые принадлежат компании или индивидуальному предпринимателю.

Главные задачи, которые выполняет расчетный счет:

- осуществление безналичных операций;

- перевод заработной платы работникам;

- обязательные перечисления в государственные органы.

Для того, чтобы открыть расчетный счет, необходимо обратиться в банковское учреждение или оставить онлайн-заявку на нашем сайте. После этого менеджер кредитной организации свяжется с отправителем и проконсультирует по условиям обслуживания. Счет открывается достаточно быстро, если предоставить весь пакет документов сразу. Стоимость открытия расчетного счета нужно узнавать у менеджера банка. Мы провели свой анализ банков и составили рейтинг самых выгодных предложений для открытия расчетного счета в 2020 году. В него вошли:

Подробная информация по спец. банковским счетам. 407 02 или 408 21?

Открытие расчетного счета в этих банках бесплатное. Кроме этого, некоторые из них предлагают тарифы без абонентской платы. Новым клиентам можно получить приятные бонусы от партнеров банков. Например, денежные средства на рекламу в социальных сетях, бесплатное размещение вакансий на HeadHunter, бесплатный номер 8800 от Билайна и многое другое.

Если говорить о внешних особенностях, то расчетный счет представляет собой 20-значное количество цифр. С помощью этого номера банк идентифицирует клиента.

Расчетный счет позволяет выполнять большое количество финансовых операций:

- переводить денежные средства поставщикам товаров и услуг;

- осуществлять обязательные переводы;

- снимать наличные деньги;

- получать безналичную оплату от юридических и физических лиц и прочее.

Имея расчетный счет в банке, можно подключить дополнительные банковские услуги: эквайринг, зарплатный проект, овердрафт, валютный контроль и прочее. Подробнее о расчетном счете можно прочитать на нашем сайте.

Закон не запрещает заводить несколько расчетных счетов, поэтому можно открыть их сколько угодно в разных банках.

Что такое корреспондентский счет

Корреспондентский счет – это счет, которые открывается банковскими организациями для проведения финансовых операций между ними. Открытие такого счета доступно только для банков. Деньги, лежащие на корреспондентском счете защищены Центральным банком РФ.

С помощью корреспондентского счета банки могут вовремя исполнять требования клиентов.

Выделяют несколько типов корреспондентских счетов:

- Ностро – одно финансовое учреждение открывает счет в другом банке;

- Лоро – счет, открываемый банком для другого;

- Востро – оформляется финансовым учреждением для иностранных банков.

Номер корреспондентского счета необходимо вписывать в платежное поручение для своевременного перечисления денег со счета одной банковской организации на другой. Корреспондентский счет нужен не всегда. Например, в том случае, когда перевод средств происходит в рамках одного банка.

Корреспондентский счет представляет собой 20-значный номер, каждое число носит определенное значение.

Чем отличается расчетный счет от корреспондентского

Банковский счёт. Что это такое?

Последнее обновление:17 января 2018

Банковский счет является основой безналичных расчётов – платежей, осуществляемых без использования наличных денег. Такой вид организации расчетов способствует ускорению оборачиваемости средств и сокращению издержек обращения с наличностью, а также законодательно принимается государством для расчётов между юр.лицами.

Счёт открывается юридическими или физическими лицами в банке – кредитной организации, которая имеет право осуществлять банковские операции на основании лицензии Центрального Банка РФ. Также он используется для накопления на нём безналичных денежных средств для их использования лицом, открывшем его в банке. Рассмотрим, что это такое, какие бывают виды счетов, и некоторые нюансы при работе с ними.

Банковский счет. Что это такое?

Банковский счёт – это счёт, который открывается банком физическому или юридическому лицу для их участия в денежном безналичном обороте и накоплении на нём безналичных денежных средств для их целевого использования.

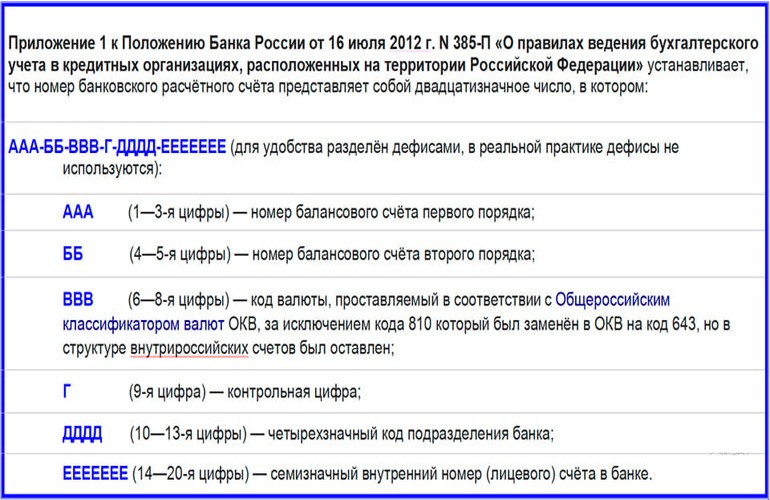

Сам по себе счет – это своего рода учетная запись , применяемая финансовыми учреждениями для учета денежных операций своих клиентов. Идентификатор (номер) счета клиента представляет собой числовой код, состоящий из 20-ти цифр, причём каждая цифра имеет своё значение, в соответствии с Приложением 1 к Положению Банка России от 16 июля 2012 г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ».

Для наглядности разобьём номер счета на определенные группы цифр следующим образом:

ААА ББ ВВВ Г ДДДД ЕЕЕЕЕЕЕ

ААА (цифры с 1-ой по 3-ю) — номер балансового счёта первого порядка (например: 408, 423, 426);

ББ (цифры 4-я и 5-я) — номер балансового счёта второго порядка (например: 17, 20, 01);

ВВВ (цифры с 6-ой по 8-ю) — код валюты счёта, согласно Общероссийскому классификатору валют ОКВ. Примеры кода валюты: для рублёвых счетов – 643 (для международных расчётов) и 810 (при совершении операций по счетам в валюте России, подробности в Разъяснении Банка России от 9 ноября 2017 г. “По вопросу, связанному с обозначением признака рубля в номере лицевого счета”), для долларовых счетов США – 840, для счетов в евро – 978;

Г (цифра 9-я) — контрольная цифра;

ДДДД (цифры с 10-ой по 13-ую) — четырехзначный код подразделения банка;

ЕЕЕЕЕЕЕ (14—20-я цифры) — внутренний семизначный номер счёта, который присваивается клиенту.

Эта информация интересна скорее специалисту (банковскому сотруднику, бухгалтеру и т.д.), но тем не менее даже обычному клиенту некоторые комбинации цифр могут сказать о многом. Например, наметанный глаз по первым двум группам (5 цифр) сразу увидит вид счёта (расчётный, вклад и т.п.) и по третьей группе (3 цифры) его валюту.

Ниже приведены лишь некоторые расшифровку первой группы цифр:

- 102…109 — счета фондов, хранение капитала, учёт прибыли и убытков;

- 203, 204 — счета для учёта драгметаллов;

- 301…329 — счета для проведения операций между банками;

- 401, 402 — счёта для переводов в бюджет;

- 403 — управление деньгами, находящимся в ведении Минфина;

- 404 — внебюджетные фонды;

- 405, 406 — счета государственных компаний;

- 407 — юридические лица и ИП;

- 408 — физические лица;

- 411…419 — вклады, открытые государственными структурами;

- 420…422 — хранение средств юридических лиц;

- 423 — вклад открыт физическим лицом-резидентом;

- 424 — средства иностранных компаний;

- 425 — средства на вкладе принадлежат физическому лицу-нерезиденту;

- 430 — средства банков;

- 501…526 — счета, необходимые для учёта ценных бумаг.

А вот несколько расшифровок комбинаций цифр из второй группы (их удобнее рассматривать совместно с первой группой).

Счета негосударственных организаций:

- 40701 — финансовые организации (например, МФО, пенсионный фонд и т. д.);

- 40702 — сюда относят коммерческие организации (например, открытые и закрытые общества);

- 40703 — счета некоммерческих организаций;

- 40704 — средства, выделенные для проведения выборов или общественных собраний.

Счета физических лиц:

- 40817 – расчётный счёт физ.лица – резидента РФ;

- 40820 – расчётный счёт физ.лица – нерезидента РФ.

Пример номера счета: 40817810500000000012 – рублёвый карточный счёт физ.лица-гражданина РФ.

Виды банковских счетов

По своему функционалу различают несколько видов банковских счетов, которые могут быть открыты как для физических, так и для юридических лиц. Определяющим фактором при выборе вида счета является его целевое назначение. Поэтому прежде чем воспользоваться данным видом банковского продукта, рекомендуем ознакомиться с его основными характеристиками и условиями обслуживания.

Расчетный счет

Расчетный счет открывается для учета денежных операций юридических лиц или индивидуальных предпринимателей. Аналогичные счета для физических лиц называются текущими или лицевыми (подробнее в статье: Расчетный счет и лицевой счет. Это одно и то же?).

Поскольку денежные средства на текущем или расчетном счетах доступны по первому требованию клиента, их иногда называют счетами до востребования. Расчетные, текущие и счета до востребования не предназначены для получения пассивного дохода (для накопления). Они используются исключительно для совершения расчетных операций в национальной валюте.

Валютный счет

Валютные счета предназначены для осуществления расчетных операций безналичным способом в иностранной валюте. В пределах одного валютного счета могут быть осуществлены операции лишь в той валюте, в которой открыт счет. Физические и юридические лица одновременно могут открыть неограниченное количество счетов в разных валютах.

Депозитный счет

Депозитный счет открывается для размещения денежных средств на определенный срок с целью получения процентной прибыли. Величина прибыли зависит непосредственно от ставки банка на конкретный депозит (вклад). При размещении сбережений на депозитном счете, вкладчик не имеет права воспользоваться своими деньгами до истечения срока, указанного в договоре – только с потерей начисленных процентов. Такой вид операции можно назвать займом денег банку юридическим или физическим лицом на основании договора, условия которого регламентируются непосредственно банком.

Ссудный счет

Ссудный счет отражает движение заемных денежных средств. Данный вид продукта открывается при подписании кредитного договора между банком и заемщиком и не является отдельной самостоятельной банковской услугой. Это способ ведения учета и контроля за выданными и возвращенными средствами кредитной организацией.

Карточный счет

Карточный счет – это банковский счет специального платежного средства – пластиковой карты, которая дает круглосуточный доступ к текущему счету посредством банкоматов, терминалов и т. д. По сути, это обычный расчётный счет физ. лица.

Накопительный счет (сберегательный вклад)

Накопительный счет – это некий гибрид текущего счета и депозита с возможностью получения постоянного процентного дохода, пополнения и частичного снятия средств.

Корреспондентский (транзитный) счёт

Такие счета используются банками для проведения межбанковских расчетов.

Также существуют такие счета, как: бюджетный, контокоррентый, обезличенный металлический (ОМС), общий, фидуциарный, фондовый, частный, чековый, сводный. Подробную информацию о каждом из них вы без труда сможете найти в интернете или в специализированной литературе.

Для чего нужен счет в банке?

Ответ на вопрос: «Какие операции позволяет осуществлять банковский счет его владельцу?», – не может быть однозначным. Все зависит от типа счета. К примеру, если вы задумали совершить крупную покупку, на которую у вас недостаточно средств, то лучшим вариантом накопления будет завести банковский депозит (начинается на 423). В данном случае вы сможете пополнять вклад небольшими суммами и одновременно получать процентный доход. Также вы можете оформить кредит, тогда вам для его погашения откроют счет, начинающийся с 408 (или с 423), а банк для внутреннего учета операций откроет ссудный счет, номер которого начинается с 455 (подробнее о нюансах ссудного счёта).

Если вам необходим платежный инструмент для осуществления покупок по безналичному расчету – оформите банковскую карточку – она будет привязана к специальному карточному счёту (СКС). Обратите внимание, что номер карты и номер счёта – это разные понятия (узнать об этом).

Если вы собираетесь осуществить межбанковский перевод (как это можно сделать бесплатно?), то одного номера счёта будет недостаточно, необходимо знать полные реквизиты счёта – «адрес» расчетного счета юридического или физического лица, куда отправитель хочет переслать денежные средства.

Стоимость открытия счета

В соответствии со статьёй 846 ГК РФ. Заключение договора банковского счета, банк не вправе отказать в открытии счета, совершение операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

Стоимость открытия банковских счетов зависит от ряда факторов:

- Правового положения клиента (физическое или юридическое лицо);

- Вида счета;

- Тарифов банка.

Открытие счета для физических лиц производится бесплатно. В ряде случаев может быть предусмотрена комиссия за годовое обслуживание счета, которая списывается банком автоматически, при поступлении денежных средств на счет. Исключением из данного правила являются депозитные счета. Так как они предназначены для сохранения и приумножения денежных средств клиента, банк не взимает комиссий ни за открытие, ни за обслуживание депозита.

Открытие счета для юридических лиц, как правило, является платным. Ориентировочная стоимость услуги составляет 2000 рублей, не считая затрат на заверение копий каждого документа и оформление карточки с образцами подписей и оттиска печатей.

Стоимость обслуживания банковских счетов зависит от:

- Вида счета;

- Правового статуса клиента;

- Оборотов денежных средств;

- Тарифов банка;

- Видов денежных операций;

- Валюты счета;

- Региона, где находится филиал банка.

Запрещенные операции со средствами на счетах

- Оформить кредитку «2 года без %» Ренессанс Банка, бесплатное обслуживание, льготный период 2 года за покупки в первый месяц и 200 дней со второго месяца всегда!

- Оформить кредитку «365 дней без %» Альфа-Банка, бесплатное обслуживание, 1 год без % на любые покупки!

- Оформить карту рассрочки «Халва» Совкомбанка, бесплатное обслуживание, беспроцентная рассрочка (в том числе на снятие наличных), кэшбэк до 10%, процент на остаток до 12%

- Оформить кредитную карту «180 дней» Газпромбанка, бесплатное обслуживание 1-Й год, льготный период до 180 дней

Согласно федеральному закону № 115-ФЗ, все денежные операции, осуществляемые безналичным способом посредством банковских счетов, строго контролируются службой финансового мониторинга банка. Особенное внимание уделяется операциям в иностранной валюте. При выявлении подозрительных сделок, банк имеет законное право заблокировать доступ к средствам, размещенным на банковском счете, до того момента, пока владелец счета не докажет законность производимых операций, предъявив соответствующие документы.

Осуществление денежных переводов на крупные суммы в пользу юридических лиц без сопровождающих документов – оснований для платежа либо отсутствие подтверждения происхождения денежных средств при переводах в пользу физических лиц, расцениваются, как подозрительные сделки.

Лучшие акции в сентябре 2023 (Все акции здесь)

Оформить кредитку Тинькофф Платинум и получить кэшбэк 2000 рублей, потратив 5000 рублей Смотреть

Оформить кредитку Тинькофф Платинум с бесплатным обслуживанием на весь срок действия карты Смотреть

Оформить кредитную карту с бесплатным обслуживанием #120наВСЁ Плюс Росбанка и получить кешбэк 2500 ₽ за любые покупки от 10000 тысяч ₽ Смотреть

Оформить бесплатную кредитную «Карту возможностей» ВТБ Банка и получите кэшбэк 20% на всё в первые 30 дней покупок по карте Смотреть

Оформить кредитную карту для автомобилистов Тинькофф DRIVE и получить 2000 баллов за покупку от 2000 рублей Смотреть

Оформить кредитную карту для путешественников Тинькофф ALL Airlines и получить 3000 миль за покупку от 1000 рублей Смотреть

Получить 2000 рублей за оформление кредитной карты банка Открытие Смотреть

Оформить бесплатную дебетовую карту ВТБ МИР и получать 2 месяца кэшбэк 10% на все покупки Смотреть

Оформить бесплатную дебетовую Альфа-Карту Альфа-Банка и получить кэшбэк 100% за первую покупку от 1000 рублей Смотреть

Оформить бесплатную дебетовую карту для детей Тинькофф Джуниор и получить 500 рублей после первой покупки на любую сумму Смотреть

Оформить бесплатную Детскую карту Альфа-Банка и получить кэшбэк 10% на любые покупки ! Смотреть

Оформить дебетовую карту Прибыль Уралсиб Банка во время акции и получить бесплатное обслуживание карты на весь срок её действия Смотреть

***Другие финансовые продукты***

Получить щедрое вознаграждение за оформление вкладов, страховок и кредитов на Финуслугах Смотреть

Источник: privatbankrf.ru

Как расшифровывается расчетный счет

Расчетный счет (р/с) можно сравнить с сейфовой ячейкой, к которой имеет доступ только владелец. Он призван упростить денежный обмен между коммерческими предприятиями и физическими и/или юридическими лицами. В момент открытия счета контрагент банка получает личный 20-значный код-классификатор. Тонкости расшифровки расчетного счета даны в Положении Банка России от 27.02.2017 №579-П (ред. от 28.02.2019) «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения».

.jpg)

Необходимо знать, кому и зачем пригодится р/с.

Зачем необходим банковский счет

Задача р/с описана в Инструкции Банка России от 30.05.2014 №153-И (ред. от 24.12.2018) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов». Из данного документа понятно, что р/с открывается юридическими и физическими лицами для любых операций, связанных с коммерческой деятельностью.

Собственник имеет право оперировать личными средствами по своему усмотрению, осуществляя любые не запрещенные законом действия. Количество счетов у одного контрагента не ограничено, их может быть несколько.

При заключении ООО договора (документа об организации ООО) наличие р/с обязательно. В момент открытия следует обратить внимание на стоимость и состав РКО (расчетно-кассового обслуживания) в выбранном кредитном учреждении.

При регистрации ИП открытие р/с необязательно, но эта услуга становится все более востребованной благодаря простоте и удобству использования. В век цифровых технологий становится неэффективным хранить денежные средства на руках.

Открытие р/с позволяет юридическим лицам:

- выставлять оплаты;

- принимать выплаты;

- рассчитываться по налогам и сборам с ИФНС, ФСС, ПФ, ФФОМС;

- хранить оставшиеся средства (получая процент на остаток в некоторых случаях);

- перечислять зарплату работникам;

- осуществлять учет операций с контрагентами;

- брать кредиты;

- снимать/вносить наличные.

Открытие р/с позволяет физическим лицам:

- перечислять средства за услуги подрядчиков и поставщиков;

- получать платежи от покупателей товаров и услуг;

- осуществлять оплату квитанций;

- управлять потоком наличных.

Недостаток у р/с только один — за его обслуживание приходится вносить ежемесячную плату.

Виды расчетных счетов

По собственнику р/с делятся на открытые:

- физическими лицами (и ИП);

- юридическими лицами.

По валюте могут быть:

.jpg)

- рублевыми ( в рублях РФ);

- валютными (в валюте иного государства).

По назначению подразделяются:

- на субрасчетные — открываются для филиалов предприятия;

- на временные — действуют ограниченный период времени, служат для сбора учредительных взносов.

По способу начисления процентов на остаток могут быть:

- с начислением процентов (это более выгодный вид р/с, но его открывают не в каждом банке);

- без начисления процентов (типичный вид р/с).

По месту регистрации владельца делятся на открытые на имя:

- юридического лица-резидента (владельцем является гражданин РФ);

- нерезидента (владельцем является гражданин другого государства).

Структура счета в банке

Классификатор расчетного счета содержит 20 знаков и формируется машиной — нет двух одинаковых чисел. Полный перечень значений этих цифр можно посмотреть в Приложении №1 к Положению Банка России от 27.02.2017 №579-П.

Неспециалисту необязательно помнить этот документ наизусть, но знать основные моменты бывает полезно.

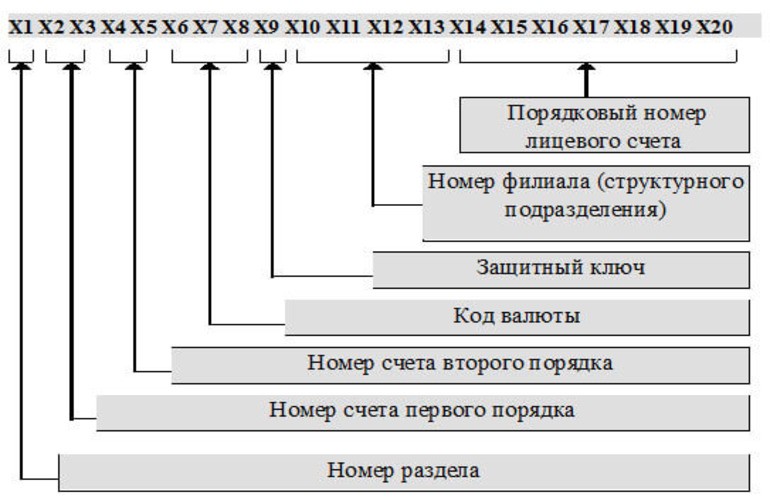

Разобьем код-классификатор на шесть цифровых отделов (так удобнее, чем длинный ряд), пусть условно это выглядит как aaa.bb.ccc.d.eeee.fffffff.

Для чего нужна расшифровка

Каждое число, обозначающее код р/с, является единственным, как и код ДНК.

Умение расшифровывать классификатор помогает узнать:

- кто владеет средствами, находящимися на р/с (юрлицо, физлицо, ИП);

- резидент или нерезидент собственник средств;

- цель использования денег;

- какая валюта лежит на р/с;

- где (в каком отделении банка) открыт.

Иногда нужно быстро узнать основные сведения о р/с — тогда знание смысла кода пригодится. Расшифровка классификатора поможет владельцу безошибочно перевести свои денежные средства третьим лицам. Опытный бухгалтер может сразу определить надежность партнеров по бизнесу и отсеять мошенников.

.jpg)

Как расшифровать расчетный счет

По первым пяти цифрам кода (в условных обозначениях aaa.bb) можно узнать следующее:

- для чего зарегистрирован р/с;

- на какое время получен кредит (депозит) или открыт счет;

- форму собственности организации-собственника;

- вид р/с.

Три знака, с которых начинается классификатор (ааа), изменяются в пределах 102-705 и принадлежат к балансовому счету 1 уровня. Они показывают, кто владеет денежными средствами.

В таблице для примера приведены значения некоторых счетов 1 уровня.

| 102-109 | учет прибыли и убытков, счета фондов, хранение капитала |

| 203,204 | учет драгоценных металлов |

| 301-329 | межбанковские операции |

| 401,402 | бюджетные отчисления |

| 407 | юридические лица и ИП |

| 408 | физические лица |

| 424 | средства иностранных компаний |

| 430 | средства банков |

| 501-526 | ценные бумаги |

| 705 | использование прибыли |

Следующие два знака (bb) расшифровывают назначение денег, дополняя и поясняя предыдущие три. Начальные пять цифр, взятые вместе, дают счет 2 уровня по Плану счетов.

- 40701 — счета кредитных организаций;

- 40702 — деньги коммерческих предприятий;

- 40703- средства некоммерческих предприятий;

- 40704 — средства, выделяемые на организацию выборов, референдумов и т.п.;

- 40101 — распределяемые федеральные налоги;

- 40203 — денежные средства,выделяемые частным компаниям.

Следующий раздел кода (ccc) дает указание на валюту, в которой открыт счет. Подробное объяснение можно посмотреть в Общероссийском классификаторе валют (ОК, МК (ИСО 4217) 003-97, 014-2000 с изменением и дополнениями).

Примеры некоторых денежных кодов.

| 810 | Рубль РФ |

| 840 | Доллар США |

| 970 | Евро |

| 826 | Британский фунт стерлингов |

| 156 | Китайский юань |

| 344 | Гонконгский доллар |

| 756 | Швейцарский франк |

Использование кода национальной валюты РФ имеет некоторые нюансы.

Код рубля 810 или 643

Небольшое недопонимание, как обозначать собственную национальную валюту, возникло в 2004 г.

С тех пор выпущено три официальных документа, которые дают исчерпывающие объяснения по этому вопросу:

- Письмо Банка России от 30 декабря 2003 г. №16-3-4/7389 «О применении Общероссийского классификатора валют (ОКВ)»;

- Разъяснение Банка России от 09.11.2017 «По вопросу, связанному с обозначением признака рубля в номере лицевого счета»;

- «Положение о Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения» (утверждено Банком России 27.02.2017 №579-П, ред. от 05.07.2017, зарегистрировано в Минюсте России 20.03.2017 N 46021).

Основная мысль всех документов следующая: при обменных операциях между государствами ( в иностранных и клиринговых валютах, в драгоценных металлах) положено использовать код национальной валюты (рубля) 643, а при транзакциях на территории РФ ( в рублях) — 810 (устаревший). Например, р/с Сбербанка, начинающийся с 40703810, открыт в рублях для учета средств некоммерческой организации.

Другие разделы номера счета

В четвертой группе (d) только один знак, который никакой смысловой нагрузки для собственника р/с не несет. Это специальный контрольный символ («ключ»). Алгоритм для высчитывания контрольного символа описан Банком России. Этот ключ служит для проверки правильности ввода классификатора (важен для компьютерной системы). Еще он разделяет группы цифр кода, для которых введено обязательное обозначение, и остальные группы числового ряда (разряды eeee.fffffff), которые банки назначают самостоятельно.

В пятую группу (ееее) включено 4 числовых символа, указывающие на филиал банка, в котором р/с открыт. Если р/с регистрировали в центральном офисе, это будет 4 нуля. Сами банки идентифицируются по БИК (банковскому идентификационному коду).

В шестом разделе (fffffff) 7 позиций. Чаще всего это порядковые номера счетов (т. е. личный номер в кредитной организации). Но в этой ситуации банк имеет право присваивать номера по своему усмотрению и для своих целей.

Существуют полезные сайты, на которых в режиме онлайн можно получить фундаментальные сведения о р/с по его коду-классификатору.

Расчетный счет необходим каждому, как паспорт, а умение считывать код-классификатор избавляет от проблем.

Источник: otkrytschet.ru