Переход на УСН для ИП происходит на добровольной основе. Однако, чтобы воспользоваться преимуществами этой системы, ИП должны соответствовать определенным критериям, установленным законодательством. В частности, доходы ИП не должны превышать определенного установленного лимита, который может варьироваться в разных регионах. Если доходы ИП превышают лимиты, он может быть исключен из системы УСН и переведен в обычную систему налогообложения.

Основной налог, который уплачивается в рамках УСН, составляет 6% от доходов ИП. Расчет налога происходит путем умножения полученных доходов на процентную ставку налога. Также с 2023 года введено новое ограничение – если размер доходов ИП превышает 2-кратный размер минимальной заработной платы, то налог рассчитывается уже по 15% ставке. Этот механизм предназначен для предотвращения злоупотреблений и нерационального расходования средств предпринимателями.

Как не платить штраф при сдаче уточненной декларации без уплаты налога и пенни? Бизнес и налоги.

Для авансового платежа по УСН, ИП должны рассчитать предполагаемые доходы за определенный период. Примером может служить расчет авансового платежа для ООО «Ромашка» за 1 квартал на УСН 6% с вычетом на торговый сбор. Для этого нужно умножить ожидаемые доходы на 6% и вычесть из полученной суммы размер налога на торговый сбор. Таким образом, ИП сможет определить размер авансового платежа, который необходимо перечислить в налоговую инспекцию. Это позволяет распределить налоговую нагрузку на равномерной основе и уменьшить финансовую нагрузку на предпринимателя.

Упрощенная система налогообложения «Доходы» для ИП

Упрощенная система налогообложения «Доходы» (УСН) является одной из форм налогообложения, предназначенной для индивидуальных предпринимателей (ИП). При переходе на УСН, ИП уплачивает налог на доходы в размере 6% от общей суммы доходов, полученных за налоговый период.

УСН является удобной и простой системой налогообложения для ИП, так как основные расчеты и платежи производятся исходя из доходов ИП. Налог на прибыль, который уплачивается при других формах налогообложения, в УСН не учитывается.

При переходе на УСН, ИП должен знать, какие документы необходимо предоставить в налоговую службу, как заполнить налоговую декларацию и какие платежи он должен делать. В случае неуплаты налога в установленные сроки, ИП может быть оштрафован.

Примером расчета авансового платежа для ООО «Ромашка» за 1 квартал на УСН 6% с вычетом на торговый сбор можно привести следующий расчет:

- Определить сумму доходов ООО «Ромашка» за 1 квартал.

- Рассчитать сумму налога, исходя из 6% от общей суммы доходов.

- Вычесть сумму торгового сбора из общей суммы налога.

- Полученная сумма является авансовым платежом, который должен быть уплачен в налоговую службу.

Рекомендуем прочитать: Актуальные вопросы медико-социальной экспертизы: основные проблемы и решения

С 2023 года установлены лимиты по УСН, которые определяются в зависимости от общей суммы доходов. Если ИП превышает эти лимиты, он должен перейти на общую систему налогообложения и уплачивать налог на прибыль. Для расчета УСН при превышении лимитов, необходимо обратиться к налоговой консультации или специалисту в области налогового права.

Переход на УСН для ИП: процедура

Упрощенная система налогообложения «Доходы» (УСН) — это специальный режим налогообложения, который позволяет индивидуальным предпринимателям упростить процедуру учета и уплаты налогов.

При переходе на УСН для ИП, предприниматель получает возможность уплаты налога по фиксированной ставке, которая составляет 6% от доходов. Такая ставка является более низкой, чем при применении обычного режима налогообложения.

Налог, рассчитывается и уплачивается в соответствии с законодательством. При этом учитываются доходы, полученные предпринимателем за отчетный период. Налоговая база формируется путем вычета расходов и налоговых вычетов, предусмотренных законом.

Переход на УСН для ИП осуществляется путем подачи соответствующего заявления в налоговый орган. В заявлении необходимо указать желание применять УСН и предоставить необходимые документы для подтверждения доходов и расходов.

После подачи заявления и рассмотрения налоговым органом, предпринимателю выдается соответствующий свидетельство о переходе на УСН. С момента получения свидетельства, предприниматель обязан уплачивать налог по УСН в установленные сроки.

Штрафы за неуплату налога

В контексте упрощенной системы налогообложения «Доходы» для индивидуальных предпринимателей (ИП) с процентной ставкой 6%, штрафы за неуплату налога рассчитываются и уплачиваются на таких условиях.

Если ИП не уплачивает налог вовремя или не в полном размере, то ему будет начислен штраф в соответствии с законодательством. Размер штрафа зависит от суммы неуплаченного налога и задержки в уплате.

В соответствии с УСН, ИП должен уплачивать 6% налога от своих доходов. В случае неуплаты налога, штрафы могут быть начислены как фиксированные суммы, так и в процентном соотношении от неуплаченной суммы налога.

Переход на упрощенную систему налогообложения «Доходы» имеет свои особенности. При этом уплата налога и расчет штрафов должны быть осуществлены в соответствии с общими правилами и требованиями.

Такое налогообложение может быть выгоднее для ИП, но при несоблюдении требований и неуплате налога, последствия в виде штрафов могут быть негативными.

Предупреждение и комментарии фискальных органов касательно штрафов, регулирующих процедуру взыскания налога и начисления штрафов, могут быть найдены в официальной документации и законодательных актах.

Пример расчета авансового платежа для ООО «Ромашка» за 1 квартал на УСН 6 % с вычетом на торговый сбор

Упрощенная система налогообложения «Доходы» (УСН) — это специальный режим налогообложения, предназначенный для индивидуальных предпринимателей (ИП) и некоммерческих организаций (НКО) с ограниченным объемом доходов.

Когда ООО «Ромашка» решило перейти на УСН с 6 %, оно должно уплачивать налог на основе декларируемых доходов. То есть компания должна рассчитывать свой авансовый платеж на основе ожидаемых доходов за один квартал.

Авансовый платеж рассчитывается по формуле: авансовый платеж = ожидаемые доходы за квартал * ставка налога на УСН. В данном случае, ожидаемые доходы за 1 квартал составляют 1 000 000 рублей, а ставка налога на УСН — 6 %.

Таким образом, авансовый платеж для ООО «Ромашка» за 1 квартал на УСН составит 60 000 рублей. Эта сумма должна быть уплачена в налоговую службу до указанного срока.

Важно отметить, что сумма авансового платежа на УСН не включает торговый сбор, который также уплачивается отдельно. Торговый сбор рассчитывается по отдельной формуле и взимается с продажи определенных товаров и услуг.

Расчет авансового платежа на УСН позволяет ООО «Ромашка» определить предварительную сумму налога, которую оно должно уплатить в налоговую службу за каждый квартал. Это позволяет предотвратить проблемы со сроками и штрафы за неуплату налога.

Расчет УСН при превышении лимитов с 2023 года

В соответствии с упрощенной системой налогообложения «Доходы», ИП могут воспользоваться налоговым режимом, при котором уплачивается единый налог в размере 6% от выручки без учета расходов. Однако, начиная с 2023 года, у ИП появляется дополнительное условие, связанное с превышением лимитов.

Рекомендуем прочитать: Ст. 129 ТК РФ. Основные понятия и определения

Если общая сумма доходов ИП превышает 10 миллионов рублей в год, то за каждый дополнительный рубль выручки ИП обязан уплачивать налог в размере 1%. Такое увеличение налоговой ставки применяется только к сумме доходов, которая превышает установленный лимит.

Расчет уплачиваемого налога при превышении лимитов производится следующим образом: сумма доходов ИП превышающая 10 миллионов рублей, умножается на дополнительную ставку в 1%. Таким образом, ИП уплачивает налог в размере 6% от основной выручки и 1% от превышения лимита.

Важно отметить, что данный расчет применяется только в случае превышения лимитов и не затрагивает основную ставку налога в размере 6%. Такое изменение налоговой ставки при превышении лимитов вводится в целях более справедливого распределения налоговой нагрузки.

Как рассчитывается и уплачивается налог УСН «Доходы»

Упрощенная система налогообложения «Доходы» (УСН «Доходы») представляет собой специальный налоговый режим для индивидуальных предпринимателей, позволяющий упростить процедуру уплаты налогов и уменьшить налоговую нагрузку. Переход на УСН «Доходы» возможен для ИП, которые не являются плательщиками НДС.

Налог, который уплачивается по УСН «Доходы», составляет 6% от суммы доходов индивидуального предпринимателя, исключая суммы налогов и всех обязательных платежей. Такое налогообложение позволяет уменьшить налоговую нагрузку на предпринимателя и упростить процедуру расчета и уплаты налога.

Расчет налога УСН «Доходы» производится путем умножения суммы доходов на 6% и последующим уменьшением на сумму торгового сбора, если таковой предусмотрен законодательством для данного вида деятельности. Полученная сумма является итоговой суммой налога, которую ИП обязан уплатить в бюджет.

Уплата налога УСН «Доходы» производится путем осуществления ежеквартальных авансовых платежей. Для расчета авансового платежа необходимо умножить предполагаемую сумму доходов за квартал на 6% и уменьшить полученную сумму на сумму торгового сбора, если таковой учтен в расчете. Полученная сумма является размером авансового платежа, который ИП обязан уплатить в соответствии с установленными сроками.

Рекомендуем прочитать: Как составить спецификацию к госконтракту 2023 года: практическое руководство

Важно отметить, что начиная с 2023 года, в зависимости от видов деятельности, предусмотрены лимиты, превышение которых влечет переход на общую систему налогообложения. При превышении установленных лимитов, ИП должно перейти на общую систему налогообложения и уплачивать налог по общей ставке в соответствии с законом.

Что такое УСН 6%?

УСН 6% — это упрощенная система налогообложения, которая применяется в России для индивидуальных предпринимателей (ИП). В рамках УСН 6% налог уплачивается на основе доходов предпринимателя.

Как и в других системах налогообложения, упрощенная система налогообложения имеет свои особенности. Основное отличие УСН 6% заключается в том, что предприниматель должен уплачивать налог в размере 6% от дохода.

Как переход на УСН 6% так и рассчитывается налог происходит по установленной процедуре. Для перехода на УСН 6% ИП должны подать заявление в налоговую инспекцию и получить соответствующее разрешение.

Налог 6% рассчитывается на основе доходов предпринимателя. Вычитаются только те расходы, которые предусмотрены законодательством. Это отличает УСН 6% от других упрощенных систем налогообложения, где предусмотрены учеты расходов по более широкому перечню.

Переход на УСН «Доходы»

Переход на Упрощенную систему налогообложения (УСН) «Доходы» является одной из форм налогообложения для индивидуальных предпринимателей (ИП) и организаций. При переходе на эту систему налог уплачивается как процент от доходов.

УСН «Доходы» предусматривает уплату налога в размере 6% от доходов, полученных ИП или организацией за налоговый период. Расчет налога производится на основе общей суммы доходов, без учета расходов и вычетов.

Такое налогообложение позволяет упрощенно рассчитывать и уплачивать налог, исключая сложности, связанные с учетом всех расходов и вычетов. Однако, необходимо помнить о необходимости правильно отражать все доходы в бухгалтерии и своевременно оплачивать налоги.

В случае неуплаты налога по УСН «Доходы», предусмотрены штрафы, которые могут быть значительными и составлять определенный процент от суммы неуплаченного налога. Поэтому рекомендуется внимательно относиться к своевременному уплате налогов и соблюдать установленные сроки.

Пример расчета авансового платежа для организации ООО «Ромашка» за первый квартал на УСН 6% с вычетом на торговый сбор: налог рассчитывается как 6% от общей суммы доходов за квартал, вычетается сумма торгового сбора, и результатом является сумма налога к уплате.

С 2023 года предусмотрено изменение лимитов по УСН, поэтому важно следить за изменениями в законодательстве и правильно рассчитывать и уплачивать налог.

Советуем прочитать:

- Обучение и экзамен ПДД онлайн: билеты ПДД 2022 и преимущества нашего экзамена

- Гарантия Apple: что предоставляет компания своим клиентам

- Пишем эссе о себе: правила, структура, советы

- Двойной обгон: правила, опасности и способы безопасного выполнения

Источник: zeya-liceum.ru

Декларация по УСН: какой будет штраф, если подать ее несвоевременно? С опозданием по срокам?

Недавно был последний день, когда можно было сдать декларацию по УСН за прошлый год. И, как обычно, стали появляться вопросы в комментариях от тех, кто пропустил все сроки. Спрашивают, какой будет штраф, к чему готовиться.

Давайте разберемся с этим вопросом.

Какой будет штраф, если несвоевременно подать декларацию по УСН?

Для начала отмечу, что штраф будет в любом случае. Если есть смягчающие обстоятельства, то он может быть снижен согласно статье 112 НК РФ. Но для этого нужно обращаться в ФНС, разумеется.

Сколько?

Штраф составит 5% от суммы налога по декларации за каждый месяц (даже если месяц неполный), но не менее 1000 рублей. И не более 30% от суммы налога по декларации.

Статья 119 НК РФ. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам)

1. Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога (страховых взносов), подлежащей уплате (доплате) на основании этой декларации (расчета по страховым взносам), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Разумеется, эта статья НК РФ относится не только к декларации по УСН. Просто именно по ней возникает больше вопросов от тех, кто пропустил все сроки.

Пример 1

Например, вы опоздали с подачей декларации по УСН, в которой указано, что сумма налога к уплате составила 100 000 рублей. Крайний срок подачи декларации был 4 мая.

Но вы спохватились и сдали, например, через 2 дня от крайнего срока (6 мая). Штраф составит 5000 рублей. Несмотря на то, что прошло всего два дня от крайнего срока, считают как за полный месяц.

Если не будете спешить с подачей декларации и сдадите, например, 6 июня, то штраф составит уже 10 000 рублей. Ну, и так далее.

Нужно помнить, что считают штраф не с учетом количества дней, а полными месяцами.

Но максимальный штраф для данного примера — 30 000 рублей, так как 30% от 100 000 рублей = 30 000 рублей.

Разумеется, если сумма налога, указанного в декларации выше, то и штраф будет больше.

Пример 2

Вы опоздали с подачей декларации по УСН, в которой указано, что сумма налога к уплате составила 0 рублей (нулевая декларация). Но вы спохватились и сдали, например, через 2 дня от крайнего срока. Штраф будет в размере 1000 рублей. Несмотря на то, что 0% от нуля это ноль. Минимальный штраф за это нарушение — 1000 рублей.

Но и это еще не все…

Если от крайней даты установленного срока прошло более 10 дней, то ФНС имеет право заблокировать счет ИП в банке. И пока не сдадите декларацию, счет на разблокируют.

В какие сроки нужно сдавать декларацию по УСН?

Короче говоря, не рекомендую тянуть с подачей декларации по УСН, так как последствия могут быть внушительными.

Тем более, что декларация по УСН сдается один раз в год, по итогам предыдущего года. Например, декларацию по УСН за 2021 год нужно было сдать до 30 апреля 2022 года. Но с учетом праздничных дней, эта дата сдвинулась на 4 мая 2022 год.

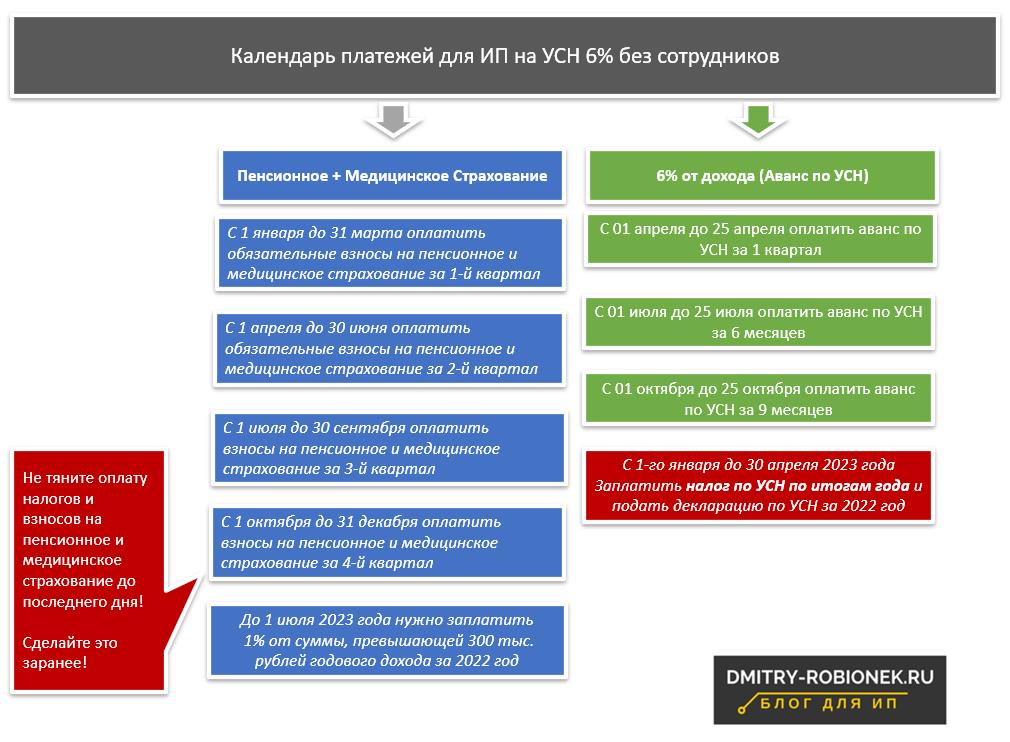

Вот небольшая напоминалка на 2022 год для ИП на УСН 6% без сотрудников по срокам оплаты налогов и взносов:

P.S. Рекомендую подписаться на анонсы статей моего блога в социальных сетях. В них вы оперативно получите информацию для ИП и самозанятых: https://dmitry-robionek.ru/subscribe

Если есть вопросы, то лучше задавайте их в комментариях ниже.

С уважением, Дмитрий Робионек.

Советую прочитать:

- Налог по УСН 6% для ИП в 2022 году: сроки оплаты, КБК, частые вопросы и т.д.

- Отсрочка по оплате налога УСН за 1 квартал 2022 года и за 2021 год. Когда платить? Кто ее получил?

- ФНС снова начинает штрафовать за невыдачу кассовых чеков

- Плановых проверок малого бизнеса в 2022 году не будет. Но, как обычно, есть исключения…

Как не пропустить важные новости для ИП и самозанятых?

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 8000 предпринимателей, которые делятся своим опытом.

Подписаться на обсуждения в Telegram

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Источник: dmitry-robionek.ru

УСН для ИП: переход на упрощенную систему налогообложения «Доходы», процедура, штрафы за неуплату, три налога и платежи страховых взносов

Каждый индивидуальный предприниматель задается вопросом о выборе наиболее выгодной системы налогообложения. Одним из вариантов является упрощенная система налогообложения «Доходы», которая предоставляет ИП возможность рассчитывать налог на основе своих доходов.

Переход на упрощенную систему налогообложения «Доходы» возможен для ИП, осуществляющих предпринимательскую деятельность без наемных работников или с двумя сотрудниками, суммарный доход которых не превышает 60 миллионов рублей в год. Налог при этом уплачивается по ставке 6% от доходов.

Процедура перехода на упрощенную систему налогообложения «Доходы» заключается в подаче соответствующего заявления и необходимых документов в налоговую инспекцию. В случае неуплаты налогов или нарушения правил расчета, предусмотрены штрафы и санкции.

Три налога, которые уплачиваются при использовании упрощенной системы налогообложения «Доходы» — это налог на прибыль, страховые взносы на обязательное медицинское страхование и пенсионный фонд. Расчеты налогов и страховых взносов выполняются самими ИП в ежеквартальном порядке.

Переход на упрощенную систему налогообложения УСН для ИП

Упрощенная система налогообложения (УСН) — это один из видов налогообложения, на который переходят индивидуальные предприниматели (ИП). Что такое УСН? Это система, в рамках которой налог уплачивается на основе доходов, полученных налогоплательщиком. Это позволяет значительно упростить процедуру уплаты налогов.

Как рассчитывается налог при переходе на УСН? Налоговую базу составляют доходы ИП, полученные за предыдущий налоговый период. Также учитываются расходы, связанные с осуществлением предпринимательской деятельности. Разница между доходами и расходами составляет налогооблагаемую базу.

Какой налог уплачивается по УСН? Налоговая ставка зависит от вида деятельности ИП и рассчитывается на основе общего размера доходов. Например, для ИП, занимающихся продажей товаров и услуг, установлена ставка в размере 6% от доходов.

Как происходит переход на УСН? ИП, желающие перейти на УСН, должны подать соответствующее заявление в налоговую инспекцию. После этого, они могут перейти на УСН с первого дня следующего месяца.

Какие могут быть штрафы за неуплату налогов при использовании УСН? Штрафы могут быть начислены ИП за несвоевременную уплату налогов и страховых взносов. За нарушения могут быть начислены штрафы в размере от 10% до 30% от суммы неуплаченных налогов.

Советуем прочитать: ОГРНИП: что это и как узнать по ИНН? ОГРН для ИП

Кроме уплаты налогов, ИП, использующие УСН, также обязаны уплачивать страховые взносы на обязательное пенсионное, медицинское и социальное страхование. Однако, при использовании УСН, размер взносов существенно меньше, чем при использовании общей системы налогообложения.

Процедура перехода на УСН «Доходы»

Упрощенная система налогообложения (УСН) «Доходы» предназначена для индивидуальных предпринимателей (ИП) с доходом до 150 миллионов рублей в год. Чтобы перейти на УСН «Доходы», ИП должны заявить об этом в налоговую инспекцию, находящуюся в юридическом адресе предпринимателя.

Переход на УСН «Доходы» осуществляется на следующий налоговый период. ИП должны сдать декларацию по форме 6-НДФЛ (налог на доходы физических лиц) в первый квартал. Она рассчитывается на основании полученных доходов за предыдущий налоговый период. Налог на доходы ЮЛ и НКО на УСН рассчитывается и уплачивается на основании объема доходов, полученных по реализации товаров, работ и услуг.

Налог, рассчитываемый по УСН «Доходы», составляет 6% от полученного дохода. В отличие от обычной системы налогообложения, где налог рассчитывается на основе прибыли, в УСН «Доходы» налог рассчитывается на доходы, полученные ИП, за вычетом затрат в пределах норм, установленных законодательством.

Одним из преимуществ УСН «Доходы» является упрощенная процедура уплаты налогов и страховых взносов. Налог и страховые взносы уплачиваются ежеквартально не позднее 25 числа месяца, следующего за истекшим кварталом. Ошибки в расчетах могут привести к штрафным санкциям, установленным Налоговым кодексом РФ.

Такое решение может быть выгодным для многих ИП, снизив налоговый и бухгалтерский учет до минимума, но индивидуально стоит рассчитывать, что будет выгоднее конкретно в вашем случае.

Три вида налогов для ИП на УСН

Если ИП переходит на упрощенную систему налогообложения (УСН), ему необходимо знать о трех видах налогов, которые он должен будет уплачивать.

- «Доходный» налог — такое налоговое начисление рассчитывается и уплачивается от полученных доходов ИП. Он может быть как фиксированным, так и процентным, исходя из объема дохода. «Доходы» — это термин, который данному налогу дают специалисты.

- Налог на имущество — налог на имущество ИП расчитывается на основе правообладания недвижимости, земельных участков, машин и оборудования, инвентаря и другого имущества.

- Земельный налог — налог на землю уплачивается владельцами земельных участков на территории, на которой находится бизнес ИП. Размер налога будет зависеть от площади земельного участка и местоположения.

Советуем прочитать: Единый региональный оператор по работе с отходами: тарифы и услуги

ИП на УСН должен рассчитать размер и заплатить все три налога своевременно и в полном объеме, иначе его будет ожидать штраф за неуплату. Хотя УСН облегчает финансовые обязательства ИП, не стоит забывать об ответственности перед государством и правилами уплаты налогов.

Расчет и платежи страховых взносов

При переходе на упрощенную систему налогообложения «доходы» сумма страховых взносов рассчитывается и уплачивается отдельно от налога. И такое исчисление происходит согласно трем налогам, которые включены в страховые взносы:

- на социальное страхование;

- на медицинское страхование;

- на обязательное пенсионное страхование.

Расчет страховых взносов производится с применением ставки в 6% от дохода индивидуального предпринимателя.

Штрафы за неуплату страховых взносов могут быть значительными, поэтому важно рассчитывать и оплачивать их своевременно. Если ИП не оплатил страховые взносы в установленные сроки, ему грозит штраф в виде неустойки, а также возможность лишения возможности работать в таком режиме.

Штрафы за неуплату налогов и взносов в УСН-6%

При переходе на УСН-6% «доходы» ИП обязаны уплачивать три налога: на доходы, на профессиональный доход и на имущество. Кроме того, предприниматель должен регулярно уплачивать страховые взносы в ПФР, ФОМС и ФФОМС.

За неуплату налогов и взносов предусмотрены штрафы. Как определить, сколько штрафа нужно уплатить? Налог на доходы в УСН-6% рассчитывается по формуле: сумма доходов, умноженная на 6%. Штраф за неуплату налога на доходы устанавливается в размере 3% от неуплаченной суммы налога за каждый день просрочки.

Штраф за неуплату страховых взносов рассчитывается аналогично. Кроме того, штраф за неуплату страховых взносов может быть уменьшен, если предприниматель уплатит задолженность в установленный срок.

Помните, что штрафы за неуплату налогов и взносов могут серьезно навредить вашему бизнесу. Будьте внимательны к своевременной уплате налогов и взносов, придерживайтесь правил и норм законодательства.

Преимущества и недостатки перехода на УСН для ИП

- УСН — это упрощенная система налогообложения, которая предназначена для ИП, с ежегодным доходом не более 150 миллионов рублей. Такое налогообложение позволяет сократить время на ведение бухгалтерского и налогового учета.

- Ставка налога составляет 6% от дохода для общей системы и 15% для «доходов». Это гораздо меньше, чем при обычной системе налогообложения.

- Структура УСН проста. Никаких сложных деклараций и рассчетов.

- Система УСН позволяет налоговые вычеты для некоторых расходов, которые ИП понесет в связи с работой.

- УСН учитывает только доходы и расходы ИП. Поэтому налог на имущество, землю, автомобили и другое имущество не уплачивается.

Советуем прочитать: Как получить визу в Тунис в 2023 году: цена и список документов для туристической поездки

Материалы по теме:

- Калькулятор стажа работы по трудовой книжке 2023 года: как правильно расчитать стаж?

- Что такое преступление? Основные признаки преступления на Студопедии

- Как заменить паспорт при порче через МФЦ, Госуслуги, ГУВМ МВД: подробный гид

- Как сменить директора ООО: пошаговая инструкция

- Жизнь после удаления почки: реабилитация, изменения в образе жизни и возможные осложнения

- Парковка на инвалидном месте: изменения штрафов в 2021 году

Источник: nagorskcity.ru