- Что такое статус плательщика и какой код плательщика использовать

- Как правильно указывать статус плательщика в платежном поручении

- Где указывать статус плательщика

- Какие советы нужно учитывать при указании статуса плательщика в платежном поручении

- Выводы

Что такое статус плательщика и какой код плательщика использовать

Статус плательщика указывает на категорию лица, которое осуществляет платеж. От этого зависит также и порядок уплаты налогов и взносов. Обычно плательщиками могут выступать физические и юридические лица, ИП или главы крестьянских хозяйств. Для указания статуса плательщика в ИФНС в поле «Поле 101» необходимо использовать один из следующих кодов: «01» или «02».

Временная приостановка оплаты страховых взносов. О налогах с Ириной Слободенюк и Петром Захарченко

Как правильно указывать статус плательщика в платежном поручении

Для того, чтобы указать статус плательщика, необходимо заполнить поле «Поле 101» в платежном поручении. Если плательщиком является ИП, то в данном поле следует указывать код «01». Если налог или взнос уплачивает уполномоченный представитель, законный представитель или иное лицо, то в поле 101 следует указать статус того, за кого осуществляется платеж.

Где указывать статус плательщика

Стоит учитывать, что статус плательщика указывается в поле «Поле 101» платежного поручения. Форма данного поручения представлена в приложении № 3 к положению Банка России от 29.06.21 № 762-П.

Какие советы нужно учитывать при указании статуса плательщика в платежном поручении

- При указании статуса плательщика необходимо четко следовать инструкциям и кодам, указанным в приложении Банка России.

- Обязательно проверьте корректность указания кода статуса плательщика в поле «Поле 101». Неправильная кодировка может привести к задержке или неправильному зачислению платежа.

- В случае возникновения вопросов, обратитесь в ИФНС.

Выводы

Указание статуса плательщика в платежном поручении является важным реквизитом. Плательщикам, включая ИП, следует внимательно отнестись к правильному указанию статуса в поле «Поле 101», чтобы избежать недоразумений и задержек в зачислении платежа. Возникли вопросы? Обратитесь в ИФНС для получения внимательной и квалифицированной консультации.

Как понять что фискальный накопитель заблокирован

Фискальный накопитель — это важный элемент работы кассовой машины, который отвечает за сохранение чеков и бланков отчетности. Если этот компонент заблокирован, то касса перестает функционировать и невозможно создавать новые документы. При блокировке фискального накопителя, на экране кассы появится соответствующее сообщение об ошибке.

Для решения этой проблемы нужно произвести его разблокировку, что происходит путем вызова сервисного центра или самостоятельного удаления накопившихся данных. В случае игнорирования заблокированного фискального накопителя, нарушаются правила бухгалтерской отчетности, что может повлечь за собой штрафы и проблемы с законодательством. Поэтому необходимо следить за правильностью работы фискального накопителя и устранять проблемы своевременно.

Квитанция на оплату страховых взносов ип 2017. Страховые взносы статус плательщика 2017

Что такое ИП штраф

Индивидуальный предприниматель — это человек, который осуществляет предпринимательскую деятельность в индивидуальном порядке. ИП, как работодатель, обязан заключить письменный договор с каждым своим работником — трудовой или гражданско-правовой.

Если ИП неоформляет договор с работником, он нарушает трудовое законодательство и подвергается штрафу, предусмотренному статьей 5.27 КоАП РФ. Штраф может составлять от 5 до 10 тысяч рублей. В случае возникновения споров между ИП и работником, которые заключили договор, применяются общие правила гражданского законодательства. ИП должен всегда помнить о своих обязанностях, связанных с заключением договора с работником, чтобы избежать нарушений и штрафов со стороны государства.

Почему не печатается фискальный чек

Один из способов решить проблему — проверить, действительно ли закончилась бумажная лента и, если это так, заменить ее. Также можно попробовать перезагрузить терминал и выполнить печать чека еще раз. Если же эти действия не принесли результата, то необходимо обратиться к специалистам, которые могут установить причину неисправности и устранить ее. В любом случае, важно следить за состоянием терминала и своевременно производить замену бумаги, чтобы избежать возможных проблем с печатью чеков. Не выданный чек может стать причиной нарушения со стороны предпринимателя, поэтому важно не пренебрегать этим аспектом в работе с фискальным терминалом.

Как получить доступ в личный кабинет налогоплательщика юридического лица

Для того чтобы получить доступ в личный кабинет налогоплательщика юридического лица, необходимо перейти по ссылке https://lk3.nalog.ru. После этого откроется окно, в котором нужно выбрать сертификат. Затем необходимо ввести pin-код.

Если при входе используется новый сертификат, выданный руководителем организации или лицом, имеющим право действовать без доверенности от имени организации по сведениям ЕГРЮЛ, то сертификат автоматически обновляется. В личном кабинете налогоплательщика юридического лица можно просмотреть информацию о задолженности по налогам и сборам, подать заявление о налоговой проверке, об изменении реквизитов организации и многое другое. Вход в личный кабинет налогоплательщика юридического лица поможет легко и быстро управлять налоговыми заявлениями и платежами.

Новый порядок уплаты налогов, сборов и страховых взносов, который вступит в силу с 1 января 2023 года, затронет не только общество в целом, но и индивидуальных предпринимателей. Именно поэтому для всех ИП обязательным станет указание статуса плательщика «01» в платежном поручении. Отныне налоговые органы будут администрировать все уплаты налогов, сборов и страховых взносов.

При этом ИП получат возможность оптимизировать свои налоговые отчисления, выбирать оптимальный режим налогообложения и получить налоговые льготы. В итоге предприниматели смогут сократить свои выплаты и повысить эффективность бизнеса. Однако, чтобы воспользоваться всеми преимуществами новой системы налоговых платежей, ИП необходимо следовать правилам и законодательным нормам, определяющим статус плательщика в соответствии с новыми требованиями.

Источник: goryachie-linii.ru

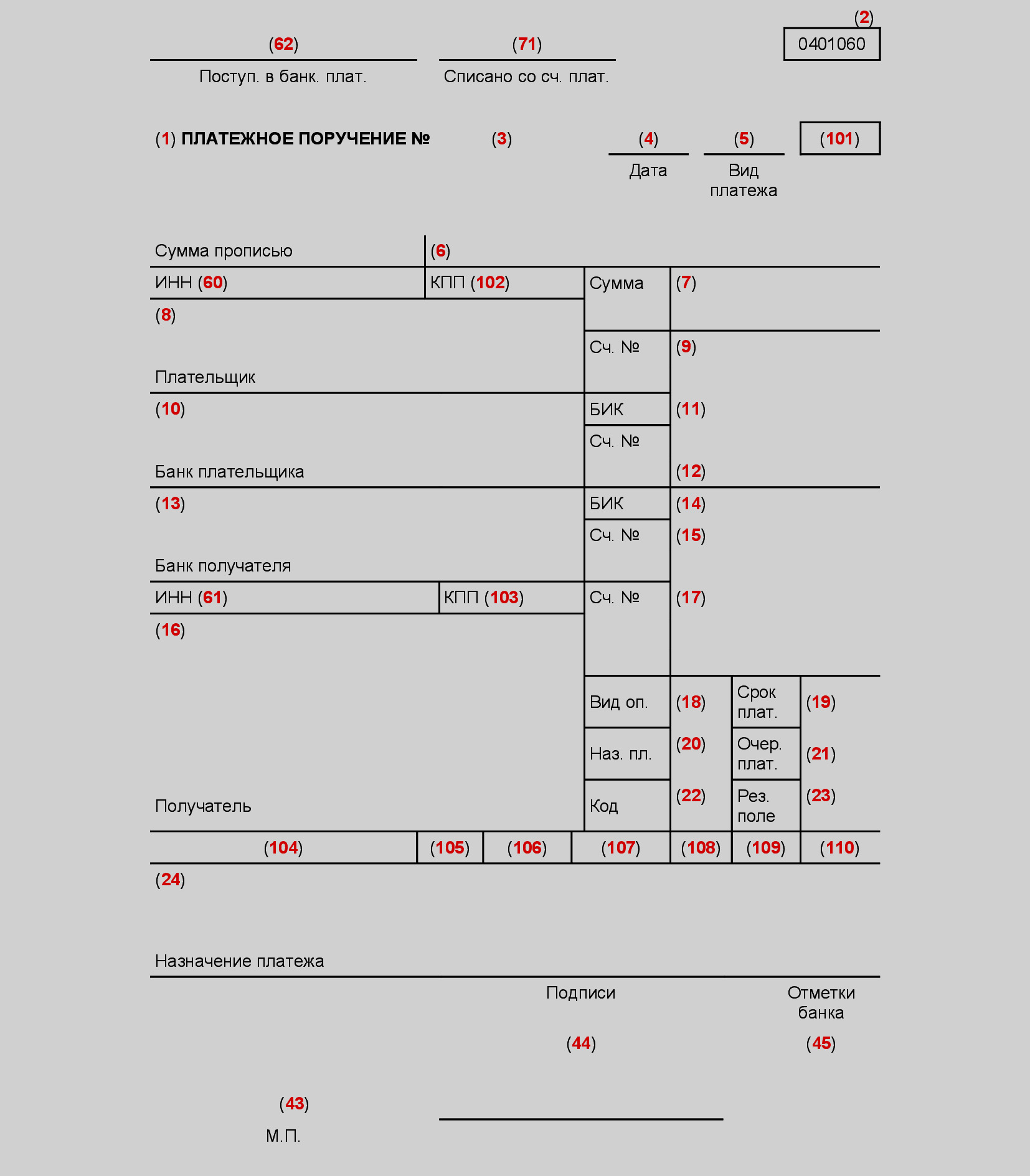

Об изменениях в правилах заполнения полей 101, 106 и 108 в платежных поручениях на уплату налогов, сборов и страховых взносов с 01.10.2021 года

С 1 октября 2021 года изменяются правила заполнения полей 101, 106 и 108 в платежных поручениях на уплату обязательных платежей в бюджетную систему РФ, администрируемых налоговыми органами.

Организации и предприниматели самостоятельно рассчитывают налоги и страховые взносы, формируют и отправляют на исполнение в банк платежные поручения на перечисление платежей, администрируемых ФНС России.

Перечисление налогов, сборов и страховых взносов требует заполнения большего количества реквизитов, нежели при переводе средств контрагентам или работникам.

С 2021 года оформление банковских переводов в бюджетную систему РФ осуществляется с учетом:

- уточненныхкодов бюджетной классификации (поле 104 платежного поручения);

- новых реквизитов

- Наименования банка-получателя (поле 13),

- БИК банка-получателя (поле 14),

- Номера счета банка-получателя (поле 15),

- Наименование получателя (поле 16)

- и Номер счета-получателя (поле 17).

- уточненных реквизитов

- Статуса плательщика (поле 101),

- Основания платежа (поле 106)

- и Номер документа — основания для платежа (поле 108).

Далее — подробно об изменениях в реквизитах полей 101, 106 и 108.

Статус плательщика (поле 101) с 01.10.2021 года

Из перечня кодов Статуса плательщика исключаются следующие коды:

- 09 — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — глава крестьянского (фермерского) хозяйства;

- 21 — ответственный участник консолидированной группы налогоплательщиков;

- 22 — участник консолидированной группы налогоплательщиков;

- 25 — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

- 26 — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

Вышеуказанные коды больше не указываются в платежных поручениях при перечислении налогов, сборов и страховых взносов.

Таким образом, в перечне кодов Статуса плательщика актуальными остаются следующие коды:

| 01 | Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица, за исключением уплаты таможенных платежей |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы |

| 06 | Участник внешнеэкономической деятельности — юридическое лицо, за исключением получателя международного почтового отправления (за исключением платежей, администрируемых налоговыми органами) |

| 07 | Таможенный орган (за исключением платежей, администрируемых налоговыми органами) |

| 08 | Плательщик — юридическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми и таможенными органами); |

| 13 | Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства |

| 15 | Кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | Участник внешнеэкономической деятельности — физическое лицо (за исключением платежей, администрируемых налоговыми органами) |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель (за исключением платежей, администрируемых налоговыми органами) |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке (за исключением платежей, администрируемых налоговыми и таможенными органами) |

| 20 | Кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица (за исключением платежей, администрируемых налоговыми и таможенными органами) |

| 23 | Фонд социального страхования Российской Федерации (за исключением платежей, администрируемых налоговыми органами) |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату сборов, страховых взносов, администрируемых Фондом социального страхования Российской Федерации, и иных платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми и таможенными органами) |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации |

| 28 | Участник внешнеэкономической деятельности — получатель международного почтового отправления (за исключением платежей, администрируемых налоговыми органами) |

| 29 | Политическая партия, избирательное объединение, инициативная группа по проведению референдума, кандидат, зарегистрированный кандидат или уполномоченный представитель инициативной группы по проведению референдума, инициативная агитационная группа при перечислении денежных средств в бюджетную систему Российской Федерации со специальных избирательных счетов и специальных счетов фондов референдума (за исключением платежей, администрируемых налоговыми органами) |

| 30 | Иностранное лицо, не состоящее на учете в налоговых органах Российской Федерации (при уплате платежей, администрируемых таможенными органами) |

По налогам, сборам и страховым взносам представители бизнеса используют следующие статусы с 01.10.2021 года:

- юридические лица: 01, 02

- физические лица, являющиеся ИП, адвокатами, нотариусами, главами КФХ: 13, 02

Все прочие физические лица, в том числе самозанятые плательщики НПД , используют статус 13.

Основание платежа (поле 106) с 01.10.2021 года

Вместо значений ТР, ПР, АП и АР в поле 106 указывается значение кода ЗД , если речь идет о погашении задолженности по истекшим налоговым, расчетным (отчетным) периодам, независимо от того происходит ли погашение по решению самого корпоративного налогоплательщика, то есть в добровольном порядке или же в порядке исполнения соответствующего решения налогового органа.

В остальных случаях, как и прежде, указывается:

- ТП — платежи текущего года;

- РС — погашение рассроченной задолженности;

- ОТ — погашение отсроченной задолженности;

- РТ — погашение реструктурируемой задолженности;

- ПБ — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

- ИН — погашение инвестиционного налогового кредита;

- ТЛ — погашение учредителем (участником) должника, собственником имущества должника — унитарного предприятия или третьим лицом требований к должнику об уплате обязательных платежей в ходе процедур, применяемых в деле о банкротстве;

- ЗТ — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

Номер документа — основания для платежа (поле 108) с 01.10.2021 года

Заполнение поля 108 в платежном поручении часто вызывает трудности, так как не всегда понятно в каких случаях это поле следует заполнять, а в каких – нет.

Значения показателя поля 108 зависят от соответствующего значения показателя в поле 106:

- если в поле 106 мы указали ТП,

то в поле 108 всегда указываем 0″; - если в поле 106 указано одно из следующих значений: РС, ОТ, РТ, ПБ, ИН, ТЛ, ЗТ,

то в поле 108 мы всегда отражаем номер соответствующего документа; - если в поле 106 мы указали код ЗД, то:

- при добровольном погашении задолженности в поле 108 указываем «0»,

- а вот при погашении задолженности по требованию налогового органа указываем номер соответствующего требования, при чем указываем теперь не только сам номер, но и одновременно вид решения решения налогового органа.

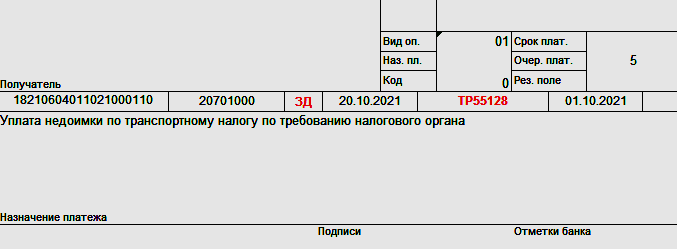

С 1 октября 2021 года при указании в поле 106 кода ЗД в случае, если погашение задолженности происходит на основании решения налогового органа или документа исполнительного производства, а не в порядке добровольного погашения недоимки, в поле 108 указываем номер соответствующего решения с обозначением его вида.

Вид решения налогового органа обозначается двумя буквенными знаками непосредственно перед самим номером.

Если задолженность погашается:

| по требованию налогового органа | ТР0000000000000 (где нули — это цифровой номер требования) |

| по решению о приостановлении взыскания | ПР0000000000000 (где нули — это цифровой номер решения) |

| по решению о привлечении к ответственности за совершение налогового правонарушения | АП0000000000000 (где нули — это цифровой номер решения) |

| по документу исполнительного производства | АР0000000000000 (где нули — это цифровой номер исполнительного документа) |

Например, если мы уплачиваем задолженность по транспортному налогу по требованию налогового органа, то в поле 106 указываем не ТР, как раньше, а ЗД.

Соответственно в поле 108 указываем буквенно-цифровое обозначение вида решения налогового органа и его номер:

— ? — Вопросы и ответы — ! —

Какой статус указывать ИП в ежемесячных платежках по наемному труду?

В платежном поручении на уплату НДФЛ, удержанного с выплат работникам за сентябрь 2021 года и далее за следующие расчетные периоды статус плательщика в поле 101 тот же, что и был: 02 — налоговый агент.

В платежных поручениях на уплату страховых взносов, администрируемых налоговым органом (обязательное пенсионное, медицинское и социальное по временной нетрудоспособности и в связи с материнством), статус плательщика указывается 13 — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства.

Ранее указывавшийся статус 09 с 01.10.2021 года в поле 101 не указывается.

В образце обозначения вида и номера решения налогового органа указано 13 нулей после буквенного кода. Если номер содержит меньшее количество цифр, например номер 25489, обязательно ли дописывать нули до вида ТР0000000025489?

Нет, не обязательно. В приведенном примере вполне достаточно указать в поле 108 значение ТР25489 — это будет правильно.

Можно ли оставить поле 106 и/или 108 не заполненным?

Наличие в платежном поручении незаполненных реквизитов не допускается.

При невозможности указать конкретное значение показателя в реквизитах «106» — «109» в платежном поручении на уплату платежей в бюджетную систему РФ указывается ноль «0».

Какие последствия повлечет за собой неверное заполнение полей 101, 106 и 108?

Ошибки, допущенные при заполнении значений в полях 101, 104, 105, 106, 107, 108, 109 платежного поручения на уплату налогов, сборов и страховых взносов не относятся к ошибкам, приводящим к неуплате налога, сбора или страхового взноса, то есть не являются критичными и не требуют повторной уплаты суммы уплаченной ранее ошибочно.

С 02.08.2021 года поиск и уточнение платежа осуществляется в режиме налогового автомата вне зависимости от места постановки налогоплательщика на налоговый учет.

Подать заявление об уточнении платежа можно через личный кабинет налогоплательщика (налогоплательщика-ИП или налогоплательщика — юридического лица).

Изменются ли с 1 октября реквизиты платежей в ФСС РФ на уплату страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний?

Изменения в реквизитах платежей, администрируемых ФНС России, не распространяются на платежи, администрируемые ФСС РФ.

В частности, статус плательщика (поле 110) остается прежним: 08 — плательщик — юридическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми и таможенными органами).

Если остались вопросы или что-то непонятно,

Вы можете попробовать найти нужную информацию, воспользовавшись поисковой строкой:

Источник: vrn-buh.ru