Производители сельхозтоваров обязательно формируют декларацию по ЕСХН. Сдают ее ежегодно или после прекращения сельскохозяйственной деятельности. В 2023 году изменили сроки отчетности и платежей по единому сельхозналогу.

Кто и в какие сроки отчитывается по ЕСХН

Ежегодный отчет подают плательщики единого сельскохозяйственного налога, то есть те, кто применяет этот спецрежим (п. 1 ст. 346.2, п. 1 ст. 346.10 НК РФ). К ним относятся:

- юрлица и индивидуальные предприниматели, которые производят сельскохозяйственную продукцию;

- юрлица и индивидуальные предприниматели, которые оказывают услуги сельхозпроизводителям;

- сельскохозяйственные потребительские кооперативы.

Налоговый период для сельхозналога — год. Этим и определяется срок сдачи декларации по ЕСХН: в 2022 году налогоплательщики отчитывались за 2021, а в 2023 году — отчитаются за 2022.

С 2023 года ЕСХН платят в составе единого налогового платежа. В связи с этим изменили сроки сдачи декларации и уплаты единого сельхозналога. Теперь сначала отправляем декларацию — до 25 марта следующего года, а потом перечисляем ЕСХН — до 28 марта следующего года. Заплатить аванс по единому сельхозналогу тоже надо через ЕНП — до 28 июля.

ЕСХН: налоги, взносы, НДС. Как считать налоги на ЕСХН. Плюсы и минусы ЕСХН в 2022 году.

Отправить отчет следует:

- до 25 марта следующего года;

- до 25-го числа следующего месяца, если плательщик перестал применять ЕСХН в текущем месяце.

Предельный срок сдачи переносится, если выпадает на праздничный или рабочий день. В этом случае налогоплательщик отчитывается в первый рабочий день после праздника или выходного. В 2023 году дата сдачи 25.03.2023 выпадает на субботу: отчитаться по ЕСХН надо до понедельника 27.03.2023.

Куда и каким способом надо сдать декларацию

По правилам, налоговая декларация по единому сельскохозяйственному налогу подается в территориальную инспекцию. Вот куда отправляют отчет налогоплательщики в зависимости от организационно-правовой формы:

- индивидуальные предприниматели — в ИФНС по месту жительства;

- организации — в ИФНС по месту регистрации.

Вариантов сдачи несколько:

- на бумаге — если позволяет численность сотрудников. Налогоплательщик или его доверенный представитель подают декларацию в территориальную налоговую в двух экземплярах. Один экземпляр предназначен для ИФНС, второй — инспектор регистрирует и возвращает обратно ответственному лицу;

- по почте — аналогично с личным предоставлением действует ограничение по численности. Отчетность по ЕСХН необходимо отправить ценным письмом с описью вложений и уведомлением о вручении. Дата сдачи отчета совпадает с датой почтовой квитанции;

- электронно — по ТКС, на сайте ФНС. Налогоплательщик подписывает декларацию электронной подписью и отправляет доступным способом.

Электронный формат подачи обязателен для всех плательщиков ЕСХН, чья среднесписочная численность сотрудников в прошлом году превысила 100 человек (п. 3 ст. 80 НК РФ). Если количество сотрудников меньше 100, у юрлиц и ИП есть выбор формата подачи — в электронном или бумажном виде.

Для сведения: отчетность и налоги после объединения ФСС и ПФР

Какой бланк использовать

Как заполнять декларацию по разделам

- страницы нумеруют по порядку, начиная с 001 на титульном листе;

- текст вносят заглавными печатными буквами;

- в незаполненных ячейках проставляют прочерки;

- значения вписывают с левой стороны, начиная с первой ячейки;

- стоимостные показатели округляют до полных рублей, без копеек. Все, что меньше 50 копеек, откидывают. Все, что больше 50 копеек, прибавляют к итоговому значению.

Скреплять бумажный отчет степлером и скрепками, печатать информацию на обеих сторонах одного листа, зачеркивать и исправлять ошибки нельзя.

Декларация ЕСХН включает титульный лист и три раздела. Подробная инструкция по заполнению каждого отчетного блока — в таблице:

Раздел декларации ЕСХН

На титульном листе отражается информация о налогоплательщике:

- ИНН и КПП (при наличии);

- коды налоговой инспекции и места учета;

- название юридического лица, Ф.И.О. предпринимателя;

- контактный телефон для связи с исполнителем;

- Ф.И.О. ответственного лица или его доверенного представителя.

Кроме того, на титульном листе указывают код налогового периода, сведения о реорганизации (если ее проводили в отношении плательщика), количество страниц отчета и приложений к нему.

Коды налоговых периодов для ЕСХН:

- 34 — за год;

- 95 — отчет при переходе на другой налоговый режим;

- 50 — последний отчет при реорганизации или ликвидации;

- 96 — последний отчет при прекращении деятельности.

В этом блоке определяют сумму сельхозналога, которую необходимо перечислить в бюджет. Плательщик указывает ОКТМО, сумму аванса, который внесли до 28.07 отчетного года, налог к доплате или к уменьшению.

В этой части декларации рассчитывают сельскохозяйственный налог. Налогоплательщик фиксирует полученные доходы и произведенные расходы. В ст.

346.5 НК РФ, что можно вписывать в расходы в декларации по налогу ЕСХН — затраты на приобретение, изготовление и ремонт основных средств, покупку и создание нематериальных активов, аренду, материальные издержки, оплату труда, обязательное и добровольное страхование и прочие (п. 2, 3, 4, 4.1, 5 ст. 346.5 НК РФ).

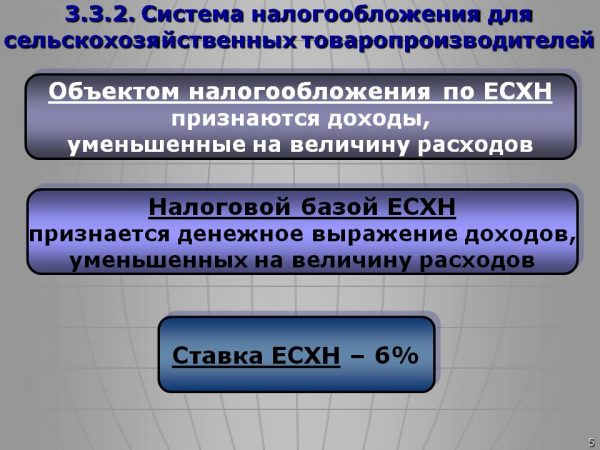

После подсчета доходов и расходов плательщики определяют налоговую базу и сумму убытка из предыдущих периодов. Затем фиксируется ставка налога, обоснование применяемой ставки по нормативам региональных властей и сумма ЕСХН.

В 2022 году общая ставка — 6%, но местные законодатели вправе уменьшить ее до 0%. В Республике Крым ставка сельхозналога равна 4%.

В этом блоке рассчитывается убыток, который уменьшает налогооблагаемую базу. В отчетности по сельхозналогу фиксируются убытки, полученные в прошлом: их используют для уменьшения налоговой базы в течение 10 лет. Списывать разрешают сумму, не превышающую налоговую базу.

Это отчет о целевом использовании имущества. Если плательщик в отчетном периоде получал имущественные объекты и деньги по благотворительным программам, целевому финансированию и целевым поступлениям, он формирует 3 раздел. Если такие поступления не переводили, блок заполнять не нужно.

Всем налогоплательщикам сельхозналога доступна опция заполнить декларацию ЕСХН онлайн: бесплатно в сервисах ФНС. Для онлайн-заполнения применяют актуальную версию программы «Налогоплательщик ЮЛ». Кроме того, действуют и платные сервисы для отчетности — у 1С, Контура и других специализированных программ.

Санкции за нарушения сроков сдачи декларации по ЕСХН

Установлен единый срок сдачи декларации по ЕСХН за 2022 год для ИП и для юрлиц — до 27 марта 2023 (перенос с 25 марта 2023). За несвоевременное предоставление или непредоставление декларации грозит налоговая ответственность.

Если плательщик опоздал со сдачей отчета, но уже перечислил налог, штраф составит 1000 рублей (ч. 1 ст. 119 НК РФ). Если нет ни налога, ни декларации, придется заплатить 5% от неуплаченного ЕСХН, но не больше 30% исчисленной суммы. Минимальный штраф составляет 1000 рублей.

Об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: gosuchetnik.ru

Плательщики ЕСХН: как организовать налоговый учет и как отчитываться

Одним из специальных режимов налогообложения является единый сельскохозяйственный налог (ЕСХН), который должны уплачивать все предприятия и индивидуальные предприниматели, ведущие такие виды деятельности. При этом они обязаны вести бухгалтерский и налоговый учет с некоторыми особенностями, а также сдавать декларации по данному налогу.

Налоговый учет и отчетность

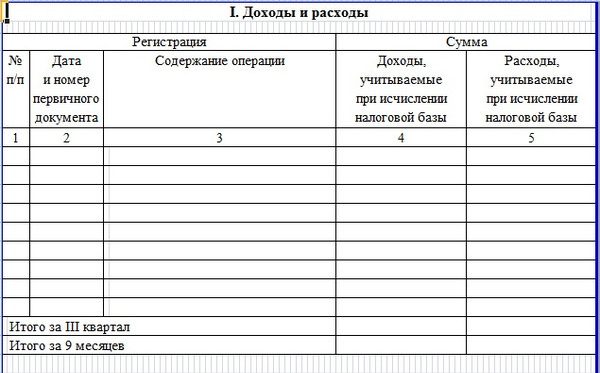

Порядок ведения налогового учета на предприятии, находящемся на ЕСХН, зависит от организационно-правовой формы и масштабов деятельности. Подтверждать размеры полученных доходов и произведенных расходов индивидуальные предприниматели и субъекты малого бизнеса могут на основании записей в книге доходов и расходов, а прочим юридическим лицам придется вести учет в полном объеме.

Важно. От того, насколько достоверно ведется учет во многом зависит право на применение данной системы налогообложения сельскохозяйственным предприятием в будущем.

Налоговая декларация

Декларацию по единому сельскохозяйственному налогу обязаны сдать все организации и индивидуальные предприниматели, работающие по этой системе на основании Налогового кодекса РФ (ст. 346.2 и 346.10). Юридические лица подают в налоговую инспекцию по месту своей регистрации, а индивидуальные предприниматели – по месту прописки. Срок подачи – не позднее 31 марта года, следующего за отчетным.

Справка. В 2019 году дата подачи отчетности – 1 апреля, поскольку 31 марта выпадает на воскресенье.

- на первом указывается общая информация о налогоплательщике: наименование, ИНН/КПП, адрес, телефон, имя руководителя или предпринимателя;

- на втором листе (первый раздел) производятся расчеты по определению суммы налога, который необходимо уплатить по итогам отчетного периода;

- если у организации или предпринимателя в предыдущих периодах были зафиксированы убытки, которые можно перенести на следующие годы, то их следует указать на третьем листе (второй раздел);

- на последней странице (третий раздел) нужно указать данные относительно целевого использования имеющегося у сельскохозяйственной организации имущества.

Если налогоплательщик по каким-либо причинам перестает работать по этой системе налогообложения, то ему необходимо подать декларацию до 25 числа того месяца, в котором он в последний раз применял данный режим.

Справка. Третий раздел заполняются лишь те предприятия, которые получали целевое финансирование либо иные поступления в рамках благотворительности и пр.

Если юридическое лицо или ИП пропустили срок подачи отчетности, им будет назначен штраф в размере 5% от суммы начисленного налога. Минимальная сумма штрафа составляет 1000 рублей, максимальная – 30% от образовавшейся задолженности. В случае, когда налог был уплачен в установленные сроки, а с подачей декларации вышла задержка, применяется минимальная санкция.

Сдать отчетность можно лично, отправить по почте или воспользоваться электронным способом. В первом случае в подтверждение отправки декларации на руках у налогоплательщика должен остаться второй экземпляр документа с отметкой налоговой, во втором – квитанция об отправке заказного письма с описью, в третьем – отчет из программы о доставке.

Справка. Если в сельскохозяйственной организации трудится более 100 человек, то сдавать декларацию можно только в электроном виде.

Учет доходов и расходов (КУДиР)

По причине того, что налоговой базой для исчисления единого сельскохозяйственного налога являются доходы предприятия, уменьшенные на величину расходов, то их учет должен вестись правильно и в строгом соответствии с положениями законодательства.

Все факты хозяйственной деятельности должны регистрироваться в КУДиР. Каждая запись должна быть подтверждена документально.

Бухгалтерский учет и отчетность

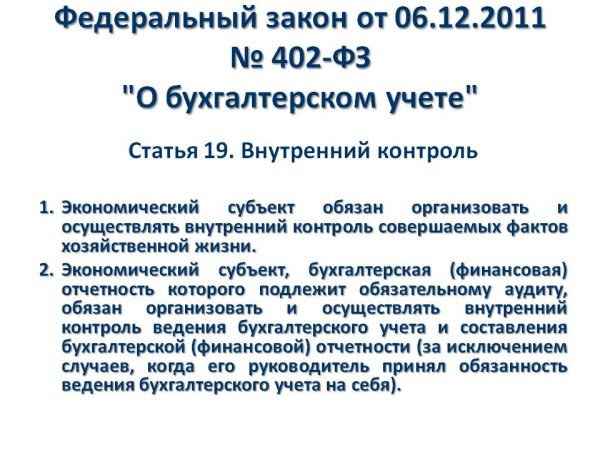

Бухгалтерский учет должен вести каждый субъект финансово-хозяйственной деятельности вне зависимости от режима налогообложения. Исключение составляют только индивидуальные предприниматели в том случае, когда они учитывают свои доходы и расходы либо иные физические показатели деятельности.

Это положение содержится в Федеральном законе № 402-ФЗ от 06.12.2011 «О бухгалтерском учете». Они ведут учет фактов своей деятельности в специальном регистре – Книге учета доходов и расходов.

Что касается юридических лиц, то они должны вести учет в соответствии с положениями главы 26.1 Налогового кодекса. В случае, когда предприятие относится к субъектам малого бизнеса, оно имеет право применять упрощенные способы ведения учета. Сдавать отчетность им также разрешено в упрощенной форме.

Отчетность за работников

Если на предприятии есть наемные работники, то необходимо сдавать еще несколько форм отчетности.

- Ежемесячно до 30 сдается расчет страховых взносов за сотрудников (КНД 1151111). Этот документ заменяет действовавшую ранее форму РСВ-1. Если среднесписочная численность штата организации составляет более 25 человек, то отчет можно сдать только в электронной форме.

- Также на ежемесячной основе нужно сдавать в ПФР форму СЗВ-М. Это необходимо делать до 15 числа следующего календарного месяца. В ней предоставляются сведения о персонале, трудившемся на предприятии в отчетном месяце. В форме находят отражение данные о ФИО работников, лицевом счете, идентификационном номере.

- В Фонд социального страхования нужно сдать расчет, составленный по форме 4-ФСС. Он составляется каждый месяц. Срок подачи зависит от способа, которым форма направляется. Если налогоплательщик сдает ее на бумаге, то это нужно сделать до 20 числа следующего месяца. В электронном виде разрешается сдать отчет до 25 числа.

- Данные о начисленном и удержанном с сотрудников НДФЛ отражается в справках 2-НДФЛ. Такой документ необходимо составить на каждого сотрудника предприятия. Подать их в налоговую необходимо раз в год до 1 апреля следующего года.

- Ежеквартально нужно составлять расчет по форме 6-НДФЛ. Срок предоставления отчета – до последнего дня следующего месяца. В течение года форма заполняется нарастающим итогом. Годовая отчетность должна быть подана не позднее 1 апреля следующего календарного года.

- В Пенсионный фонд необходимо сдавать форму СЗВ-СТАЖ. Это документ годовой отчетности. Крайний срок подачи – 1 марта следующего налогового периода. В отчете указываются ФИО сотрудников, даты их приема на работу и увольнения, лицевые номера ПФР, суммы начисленных взносов и прочую информацию, которая учитывается при начислении пенсии. Дополнительно подается анкета по форме ОДВ-1.

Следует отметить, что с 2019 года изменились некоторые формы расчетов. Так, теперь нет необходимости сдавать отчеты АДВ-6-2, АДВ-6-5 и СЗВ-6-4. Теперь на основании Постановления Правительства РФ № 2п от 11.01.2017 г. необходимо предоставлять такие отчеты:

- анкеты по форме АДВ-1;

- страховые свидетельства (на двух сторонах) АДИ-1;

- свидетельства АДИ-7;

- данные относительно обмена страховых свидетельства АДВ-2;

- заявления в случае выдачи дубликатов АДВ-3;

- запросы АДИ-2;

- опись АДВ 6-1;

- сопроводительная ведомость АДИ-5;

- сведения о стаже СЗВ-К.

Правила заполнения, классификаторы и образцы бланков приведены в указанном выше документе.

Кассовая дисциплина

При проведении расчетов наличными средствами организация или предприниматель обязаны соблюдать кассовую дисциплину.

Движение денег отражается в кассовой книге. Остаток денежных средств в кассе не должен превышать установленный лимит. Тем организациям, которые можно отнести к рангу малых предприятий, разрешается не устанавливать этот лимит.

Наличные можно использовать для оплаты расходов по определенным направлениям. К ним относятся текущие расходы (оплата сырья и материалов, взаиморасчеты с контрагентами в рамках производственной деятельности , выдача заработной платы и подотчетных сумм и т.п.). Ни в коем случае нельзя наличную выручку направлять на финансовую и инвестиционную деятельности.

Дополнительная отчетность

Ряд налогоплательщиков обязан предоставлять и дополнительную отчетность. Так, за каждого участника крестьянского хозяйства необходимо заплатить фиксированный взнос, установленный статьей 430 Налогового кодекса. Подать расчет необходимо до 30 января следующего календарного года.

Также необходимо предоставить в налоговую инспекцию декларацию по НДС . Это ежеквартальный расчет, который должен быть направлен в ИФНС до 25 числа первого месяца следующего квартала.

Заключение

Предприятия, находящиеся на режиме налогообложения в виду уплаты ЕСХН, должны вести налоговый учет в соответствии с особенностями этой системы. Необходимо сдавать декларацию по единому налогу, отчитываться за членов крестьянского хозяйства и наемных работников. Кроме того, спецрежим ни в коей мере не освобождает юридической лицо или предпринимателя от соблюдения кассовой дисциплины.

Полезное видео

Особенности отчетности на ЕСХН на видео ниже:

- Какая продукция считается сельскохозяйственной

- Переход на ЕХСН

- Отказ от ЕСХН

- Как правильно совмещать ЕСХН с другими системами налогообложения

- ЕСХН изменения

- Уведомление об освобождении от ндс для есхн

- Налоговый учёт и отчётность по ЕСХН

- С какими проблемами может столкнуться плательщик ЕСХН

Источник: deprus.com

Единый сельскохозяйственный налог (ЕСХН) в 2022 году

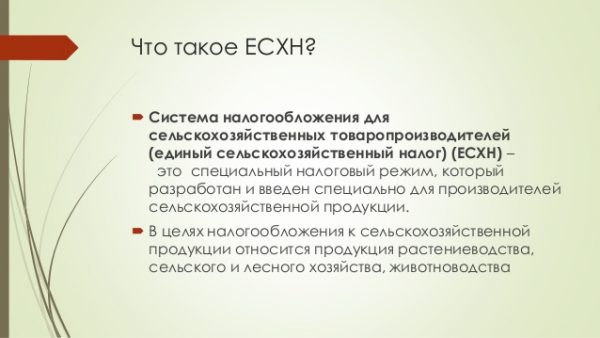

Одним из приоритетных направлений развития российской экономики является сельское хозяйство. В связи с этим для предприятий данной сферы был разработан специальный налоговый режим — единый сельскохозяйственный налог. ЕСХН — что это такое простыми словами?

Плательщики на этой системе освобождены от уплаты налога на прибыль (индивидуальные предприниматели — от НДФЛ), а также частично от налога на имущество. Вместо этого они уплачивают единый налог с разницы доходов и расходов. При этом лицо должно иметь статус сельхозпроизводителя.

К ним относят юрлиц, крестьянские (фермерские) хозяйства и ИП, которые занимаются производством, переработкой или продажей продукции растениеводства, животноводства, рыбным хозяйством, а также оказывают услуги в области сельского хозяйства. Кроме этого, ключевое условие применения спецрежима — лимит доходов от прочей деятельности. Доля выручки от производства, переработки и продажи сельхозпродукции в общей сумме поступлений должна быть равна не менее 70 %. В эту же сумму можно включить доходы от оказания услуг сельхозпроизводителям.

В настоящее время порядок налогообложения лиц на ЕСХН несколько изменился. Какие нововведения появились в системе ЕСХН с 2022 года? Последние новости вы можете найти в нашей статье.

ЕСХН в 2022 году: изменения обязанностей плательщиков

Напомним, что еще с 1 января 2019 года у сельхозпроизводителей на спецрежиме появилась обязанность уплачивать в бюджет налог на добавленную стоимость. Она установлена Федеральным законом от 27 ноября 2017 № 335-ФЗ, вносящим поправки в Налоговый кодекс. Ранее для плательщиков ЕСХН НК РФ предусматривалось освобождение от НДС.

Исключением являлся налог, вносимый в бюджет при ввозе импортной продукции. Теперь компании и ИП на ЕСХН должны оформлять все необходимые документы как плательщики налога на добавленную стоимость. В частности, вести книгу покупок и продаж и составлять счета-фактуры для контрагентов. Кроме того, нужно представлять в налоговую декларации по НДС.

ЕСХН и НДС в 2022 году: преимущества и недостатки

Какие положительные и отрицательные стороны есть у новой обязанности сельхозпроизводителей? Уплата НДС — это дополнительная налоговая нагрузка для предприятий, что является негативным фактором. Автоматически увеличивается объем составляемой отчетности, а следовательно, и трудозатраты. Также появление обязанности уплачивать новый налог означает дополнительный контроль со стороны налоговой службы.

С другой стороны, плательщики единого сельхозналога теперь являются более привлекательными для контрагентов. Покупателям зачастую невыгодно приобретать товары у тех лиц, которые не должны уплачивать НДС. В этих случаях они теряют свое право на получение вычета. Предполагается, что введение НДС для сельхозпроизводителей повысит спрос на их продукцию.

Освобождение от уплаты НДС для сельхозпроизводителей

У фирм и предприятий на ЕСХН есть право получить освобождение от уплаты НДС. Это возможно в следующих ситуациях:

- Для новых компаний — уведомление на получение освобождения от НДС и уведомление о начале работы на спецрежиме относятся к одному календарному году. Если новая организация не перейдет на ЕСХН сразу, то получит право воспользоваться освобождением от НДС через три месяца как обычный плательщик.

- Для действующих — соблюдение норматива по выручке от с/х деятельности. Пороговая величина постепенно будет снижаться. Так, чтобы получить освобождение от НДС в 2022 году, доход без учета налога в 2021 году не должен был превысить 70 млн руб. за год. Критерии для последующих лет приведены в таблице:

Пороговое значение выручки

70 млн руб. в 2021 г.

60 млн руб. в 2022 г.

2024 (2025, 2026 и т.д.)

60 млн руб. в 2023 (2024, 2025 и т.д.) г.

Если сельхозпроизводитель планирует реализовать право не платить НДС, он должен подать соответствующее уведомление в налоговую. Уведомление об освобождении от НДС для ЕСХН подается включительно до 20 числа месяца, с которого плательщик начинает использовать свое право не платить налог. Форма уведомления об использовании права на освобождение от НДС при ЕСХН в 2022 году утверждена Приложением № 2 к Приказу Минфина от 26.12.2018 № 286н. Электронный формат рекомендован письмом от 25.11.2021 № ЕА-4-15/16426.

Не могут получить освобождение от НДС те компании и ИП, которые продавали подакцизную продукцию в течение трех календарных месяцев до подачи уведомления. Исключены из списка запрещенных — виноград, вино, включая шампанское и игристое, виноматериалы и виноградное сусло из собственного винограда.

При начале продажи подакцизных товаров либо при нарушении лимита выручки сельхозпроизводитель теряет право не платить НДС. В дальнейшем такие лица не имеют права на повторное освобождение. Обратите внимание, что, если получение освобождения является добровольным, то обратная процедура невозможна, кроме как при нарушении приведенных условий.

Налоговые ставки спецрежима для сельхозпроизводителей в 2022 году

Единый сельскохозяйственный налог в 2022 году в общем случае уплачивается по стандартной ставке в 6 %. При этом власти субъектов РФ могут установить дифференцированные значения ставки в диапазоне от 0 до 6 %. Такая возможность появилась с начала 2019 года. Размер ставки зависит от:

- вида с/х продукции (или работ/услуг);

- размера доходов от ведения бизнеса в сфере сельского хозяйства;

- места, где лицо осуществляет деятельность;

- численности сотрудников компании или ИП.

Вариация ставок позволяет найти баланс между нагрузкой на плательщиков и величиной налоговых поступлений. Некоторые регионы уже воспользовались правом ввести на их территории пониженные ставки. Например, в Московской области установлена нулевая ставка налога до 31 декабря 2021 года. До этой же даты установлены ставки местными законами в Свердловской (5 %) и в Кемеровской областях (3 %).

Налог на имущество для плательщиков ЕСХН — 2022

Важный вопрос при применении ЕСХН — налогообложение имущества. В качестве ключевых изменений в системе ЕСХН последних лет следует указать поправку в Налоговом кодексе, касающуюся налога на имущество. Начиная с прошедшего 2018 года от обложения налогом освобождается только то имущество, которое задействовано при ведении с/х деятельности. К нему относятся активы, которые задействованы при производстве, переработке, реализации сельхозтоваров либо при оказании услуг другим сельхозпроизводителям. Ранее такая оговорка отсутствовала.

Имущество, которое используется в сельхоздеятельности, можно разделить на две группы. Одно напрямую используется для производства. Например, посевная техника, здания, где содержатся животные и т.д. Другое является вспомогательным, в частности, гаражи для техники, склады и т.д. Право не уплачивать налог относится к обеим группам.

Однако льгота не действует на офисные помещения, общежития, административные здания и другие подобные объекты недвижимости.

Источник: rynok-apk.ru