- Общая или традиционная система н/о (ОСНО)

- Упрощенная система н/о (УСНО)

- Единый налог на вмененный доход (ЕНВД)

- Патентная система н/о (ПСН)

- Примеры выбора налогообложения для ИП:

- Грузоперевозки;

- Парикмахерская;

- Интернет-магазин;

- Кафе.

В настоящий момент налоговое законодательство предусматривает применение 4 основных налоговых режима:

- ОСНО (Общий режим н/о);

- УСНО (Упрощенный режим н/о);

- ЕНВД (Единый налог на вмененный доход);

- ПСН (Патентная система н/о).

Каждая из указанных систем, имеет свои особенности и условия применения. Рассмотрим вкратце каждую из них.

Какую систему налогообложения выбрать для ИП?

Общая или традиционная система н/о

Основной режим н/о (далее ОСНО), применяется по умолчанию для всех налогоплательщиков, не определившихся заранее с системой н/о.

ОСНО является одной из самых сложных, как по количеству обязательных к уплате налогов, так и по требования к ведению налогового и бухгалтерского учета, систем н/о. Сознательно данный режим выбирают налогоплательщики, не подпадающие под иные системы н/о, либо имеющие высокую прибыль и заинтересованность в зачете входного НДС.

Кто переходит на ОСН

- ИП, утратившие право на применении таких режимов, как УСНО, ЕНВД и ПСНО (зачастую, из-за превышения предельного уровня дохода, максимальной численности наемных рабочих или неуплаты в срок стоимости патента);

- ИП не подавшие при регистрации заявления на применение иной системы н/о;

- ИП, чей максимальный доход превышает предельно установленный для специальных режимов н/о, таких как ПСН и УСН;

- ИП, работающие с юридическими лицами и ИП, применяющими ОСНО и заинтересованными во входном НДС.

Особых условий, ограничивающих применение данного режима для ИП не установлено.

Виды налогов для ИП на ОСН

ОСН предполагает уплату трех основных налогов:

Основная ставка 18% (льготные ставки 0% и 18%). Отчетность ежеквартальная – до 25 числа месяца, следующего за отчетным кварталом. Авансовые платежи также подлежат уплате по итогам каждого квартала. Обязательным для плательщиков НДС является ведение регистров налогового учета: книг продаж и покупок;

Основная ставка – 13%, для нерезидентов – 30%. Отчетность представляется раз в год, в срок до 30 апреля года, следующего за отчетным. В течение года ИП должен уплатить 3 авансовых платежа и по итогам года рассчитать и внести в бюджет налог. Налог уплачивается до 15 июля года, следующего за отчетным.

- Налог на имущество физических лиц.

ИП при уплате данного налога приравнены к физическим лицам, в связи с чем, отчетность не сдают и налог платят на основании уведомлений, поступаемых из налоговых органов. Срок уплаты налога – не позднее 1 декабря года, следующего за отчетным.

Какую систему налогообложения выбрать ИП в 2022 году

Упрощенная система н/о

УСНО в настоящий момент является одной из самых выгодных систем н/о, характеризуемых упрощенным бухгалтерским и налоговым учетом, а также сниженной налоговой нагрузкой.

Кто переходит на УСНО

- ИП, чьи виды деятельности не подпадают по ЕНВД и ПСН;

- ИП, чей доход и численность наемных сотрудников не превышает установленных лимитов

Ограничения для применения и перехода на режим

- Перейти на упрощенку с иного режима н/о ИП может только если доходы за 9 месяцев года, в котором подается заявление на переход, не превысили 112,5 млн.руб. (без учета коэффициента дефлятора).

Каждый год, указанный лимит корректируется на коэффициент-дефлятор (далее повышающий коэффициент), устанавливаемый на данный налоговый период. В 2017 году данный коэффициент равен 1,425. В связи с чем, предельная сумма дохода, ограничивающая переход на данный режим с 2018 года составляет 160 312 500 руб.;

- Применять УСНО могут ИП, чей доход в налоговом периоде (году) не превышает лимита в 150 млн.руб. (без учета повышающего коэффициента). В 2017 году данный лимит составляет 213 750 000 руб.

- Максимальная численность наемных работников не должна превышает 100 человек, а стоимость основных средств составлять не более 150 млн.руб.

Виды налогов для ИП на УСНО

ИП, применяющие УСНО, уплачивают только один налог – единый. Ставка, по которому рассчитывается налог, зависит от выбранного объекта н/о:

Налог считается без учета расходов (кроме уплаченных страховых взносов).

- Объект «доходы минус расходы» — ставка 15%.

Налог рассчитывается исходя из разницы между доходами и расходами.

Декларация на УСНО представляется раз в год, в срок до 30 апреля года, следующего за отчетным.

В течение года ИП уплачивают авансовые платежи по итогам 1 квартала, полугодия и 9 месяцев, а по итогам года рассчитывают и уплачивают налог.

От ведения бухгалтерского учета на данной системе н/о ИП освобождены.

Единый налог на вмененный доход

ЕНВД довольно специфический режим н/о, характеризуемый определенным перечнем видов деятельности, по которым возможно его применение и особенностью уплаты налога исходя из вмененного, а не фактического дохода. Реальный доход для данной системы н/о значения не имеет. ЕНВД также является одной из самых выгодных, по налоговой нагрузке, режимов н/о.

Кто переходит на применение ЕНВД

На уплату ЕНВД переходят ИП, для которых применение данного режима, в силу особенностей ведения деятельности, более выгодно, чем применение иных систем н/о.

Ограничения для применения ЕНВД

ЕНВД не имеет ограничения по уровню доходов, так как налог рассчитывается из вмененного, а не фактически полученного дохода.

Основными ограничениями на применение данного режима является количество работников, не более 100 человек, а также максимальная доля участия других организаций — не более 25%.

Кроме этого, для отдельных видов деятельности, могут быть установлены ограничения по численности наемных рабочих и площади помещения, используемого для ведения деятельности.

Также, необходимо отметить, что применять ЕНВД можно только на территории того региона, на котором он введен. Например, в Москве применение ЕНВД запрещено.

Виды налогов для ИП на ЕНВД

Также, как и в случае с УСНО, на ЕНВД уплате подлежит один налог – вмененный.

Налог рассчитывается исходя из базовой доходности выбранного вида деятельности, физического показателя, а также коэффициентов К1 и К2. Ставка по данной системе н/о составляет 15%.

Отчетность на ЕНВД – ежеквартальная, налог, также платиться по итогам каждого квартала.

Патентная система н/о

Особенностью данного режима н/о является приобретение на определенный срок, от месяца до года, разрешения (патента) на ведения определенного вида деятельности.

Также, как и в случае с ЕНВД, размер реально полученного дохода, для целей расчета налога, значения не имеет. Хотя, в отличие от ЕНВД, применение патентной системы налогообложения ограничено лимитом по доходам — не более 60 млн.руб. в год (без учета повышающего коэффициента).

Ограничения на применения ПСНО

Применять ПСН могут только те ИП, чей доход не превышает 60 млн.руб. в год, а общая численность сотрудников составляет не более 15 человек. Также, применение режима ограничено определенным списком видов деятельности, по которым можно приобрести патент. В настоящий момент, в данный список включены 63 вида деятельности.

Стоимость патента рассчитывается исходя из потенциально возможного дохода, установленного для каждого вида деятельности. Размер дохода зависит не только от вида деятельности, но и от места его ведения, количества работников, транспортных средств, площади помещения в котором ведется деятельность.

Налог (стоимость патента) уплачивается либо двумя частями (если патент приобретен на срок более полугода), либо полностью (если патент приобретен на срок до полугода.

ПСНО является единственной системой н/о на которой не предусмотрено представление отчетности.

Выбор системы н/о для ИП на основе конкретных примеров

Для более наглядного сравнения действующих режимов н/о рассмотрим эффективность каждого из них на конкретном примере. Выберем наиболее оптимальную систему н/о для таких видов деятельности, как:

- Грузоперевозки;

- Парикмахерская;

- Интернет-магазин;

- Кафе.

Примечание: в рассматриваемых примерах будет произведено сравнение только специальных режимов н/о, как наиболее популярных. Также, в расчет не будут приниматься льготные ставки и налоговые каникулы, действующие для отдельных видов деятельности в определенных регионах РФ.

Выбор системы н/о для грузоперевозок

Возможные к применению системы н/о:

Применение «упрощенки» по указанному виду деятельности имеет ограничения по предельному доходу — не более 150 млн.руб. (без учета повышающего коэффициента) в год и общему количеству работников — не более 100 человек. Иных условий для применения УСНО по данному виду деятельности законодательством не установлено.

Применять «вмененку» по деятельности, связанной с перевозкой грузов, могут предприниматели, имеющие на праве собственности (владении, пользовании или в аренде) не более 20 машин. Также, в регионе, где планируется ведение указанной деятельности, законодательными актами должна быть предусмотрена возможность применения ЕНВД по грузоперевозкам.

Патентная система н/о не устанавливает по данному виду деятельности ограничения по количеству транспортных средств. Однако, содержит условие о предельном доходе – не более 60 млн.руб. (без учета повышающего коэффициента) и количестве наемных работников – не более 15 человек.

Вывод: самой выгодной системой н/о для данного вида деятельности можно считать ЕНВД, налоговая нагрузка на указанном режиме почти в два раза меньше, чем на ПСН, в три раза меньше чем на УСН 6% и более, чем в 10 раз ниже, чем на УСН 15%.

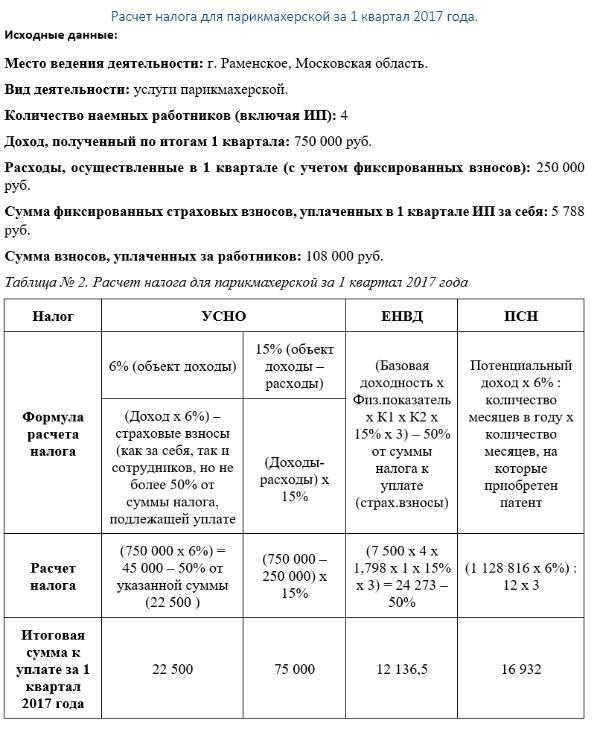

Выбор системы н/о для парикмахерской

Возможные к применению системы н/о:

Применение «упрощенки» по указанному виду деятельности имеет ограничения по предельному доходу — не более 150 млн.руб. (без учета повышающего коэффициента) в год и общему количеству работников — не более 100 человек. Иных условий для применения УСНО по данному виду деятельности законодательством не установлено.

Оказание косметологических и парикмахерских услуг Налоговым кодексом, для целей ЕНВД, отнесено к виду деятельности «оказание бытовых услуг».

Отдельных ограничений по данному виду деятельности, кроме численности наемных работников (не более 100 человек), НК РФ не устанавливает. Также, в регионе, где планируется ведение указанной деятельности, законодательными актами должна быть предусмотрена возможность применения ЕНВД.

Патентной системой н/о деятельность парикмахерской отнесена к «парикмахерским и косметическим услугам». Основными условиями применения ПСН по указанному виду деятельности является предельный доход – не более 60 млн.руб. (без учета повышающего коэффициента) и количество наемных работников – не более 15 человек.

Вывод: самой выгодной системой н/о для данного вида деятельности можно считать ЕНВД, налоговая нагрузка на указанном режиме в 1,5 раза меньше, чем на ПСН, почти в два раза меньше, чем на УСН 6% и более, чем в 6 раз ниже, чем на УСН 15%.

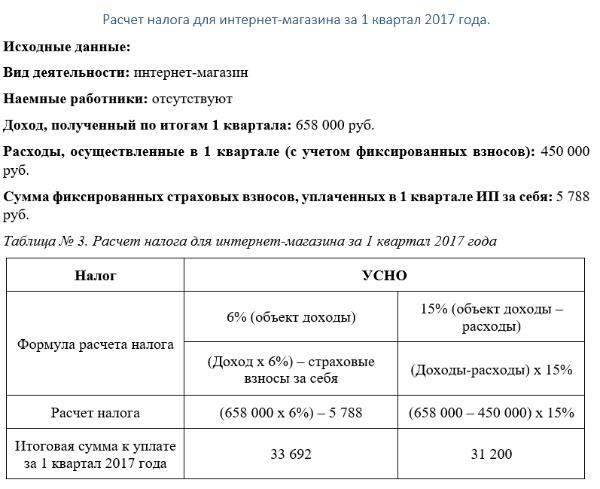

Выбор системы н/о для интернет-магазина

Возможные к применению системы н/о:

Применение «упрощенки» по указанному виду деятельности имеет ограничения по предельному доходу — не более 150 млн.руб. (без учета повышающего коэффициента) в год и общему количеству работников — не более 100 человек. Иных условий для применения УСНО по данному виду деятельности законодательством не установлено.

Применение указанных режимов налогообложения для интернет-магазина НК РФ не допускается. Об этом прямо высказалось ФНС в своем письме:

Вывод: УСН 6% выгодно применять тем ИП, у которых доля расходов не превышает 65% от доходов. Таким образом, «упрощенка» с объектом доходы будет выгодна интернет-магазинам, занимающимся оказанием разного рода услуг, а также, продажей товаров с высокой наценкой.

УСН 15% будет выгодно соответственно тем предпринимателям, которые продают товар с небольшой наценкой или в кредит.

В нашем примере доля расходов составляет немногим более 68%, в связи с чем, УСН 15% в нашем примере выгоднее.

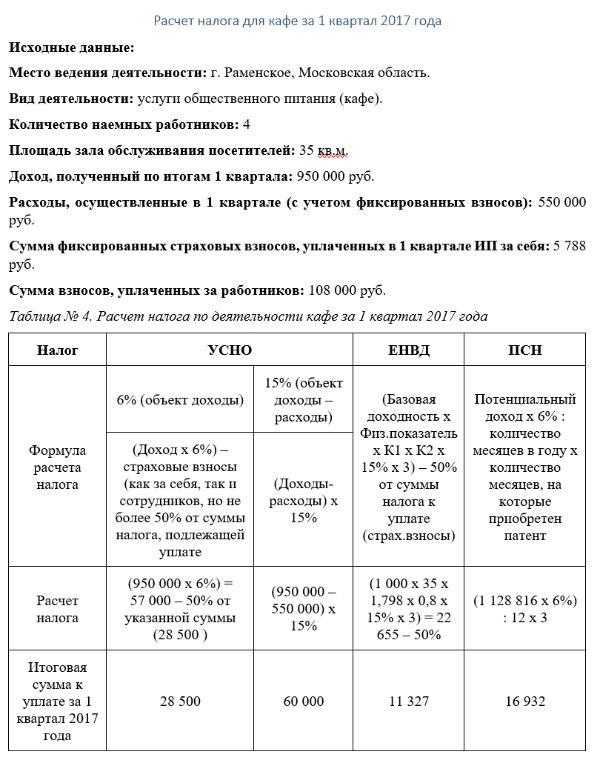

Выбор системы н/о для кафе

Возможные к применению системы н/о:

Применение «упрощенки» по указанному виду деятельности имеет ограничения по предельному доходу — не более 150 млн.руб. (без учета повышающего коэффициента) в год и общему количеству работников — не более 100 человек. Иных условий для применения УСНО по данному виду деятельности законодательством не установлено.

Деятельность кафе Налоговый кодекс, для целей ЕНВД, относит к виду деятельности «оказания услуг общественного питания, осуществляемых через объекты организации общественного питания».

Основным ограничением для данного вида деятельности является площадь зала обслуживания посетителей, не более 150 кв.м. Также, в регионе, где планируется ведение деятельности, законодательными актами должна быть предусмотрена возможность применения ЕНВД по указанному виду деятельности.

Патентной системой н/о деятельность кафе отнесена к «услугам общественного питания, оказываемые через объекты организации общественного питания». Основными условиями применения ПСНО по указанному виду деятельности является предельный доход – не более 60 млн.руб. (без учета повышающего коэффициента), количество наемных работников – не более 15 человек и площадь зала обслуживания посетителей не более 50 кв.м.

Вывод: самой выгодной системой н/о для данного вида деятельности можно считать ЕНВД, налоговая нагрузка на указанном режиме в 1,5 раза меньше, чем на ПСН, в 2,5 раза меньше чем на УСН 6% и более, чем в 5 раз ниже, чем на УСН 15%.

Подводя итоги вышесказанному, во всех указанных случаях ЕНВД оказалось самым выгодным режимом н/о.

Источник: urlaw03.ru

Какую систему налогообложения выбрать для торговли на маркетплейсах

При выходе на маркетплейсы нужно выбрать подходящий вам режим налогообложения — вы должны точно понимать, сколько денег и когда нужно уплатить в качестве налогов. На выбор влияют разные факторы — от объёма доходов до производителя товаров.

В статье расскажем, какую систему налогообложения выбрать, чтобы торговать на маркетплейсах, как зарегистрировать ИП и самозанятость для работы на торговых площадках.

Какую форму бизнеса выбрать для торговли на маркетплейсах

Многие предприниматели для работы с маркетплейсами выбирают статус ИП. Для регистрации нужно передать в налоговую копию паспорта, а также написать заявление по форме № Р21001. В нём нужно перечислить коды ОКВЭД — они сообщают государству, чем именно вы занимаетесь. Если предприниматель решил продавать товары через маркетплейсы, то в заявлении нужно указать код 47.91. Подробнее о кодах ОКВЭД мы писали в этой статье.

Также будущий продавец должен выбрать одну из трёх систем налогообложения — ОСНО, УСН «Доходы», УСН «Доходы минус расходы». Патентную систему на маркетплейсах использовать нельзя.

Ст. 346.43 НК РФ

Для выбора конкретной системы налогообложения нужно учесть следующие параметры:

- налоговую ставку;

- количество отчётности;

- сложность учёта для бизнеса.

Упрощённая система налогообложения считается наиболее выгодным вариантом для торговли на маркетплейсах. Однако УСН имеет ограничения по доходам и количеству сотрудников, поэтому не все предприниматели готовы её использовать.

Какую систему налогообложения выбрать для маркетплейсов

Продажа товаров через маркетплейсы доступна юрлицам, ИП и самозанятым. Для каждого типа организации действуют свои правила работы и уплаты налогов.

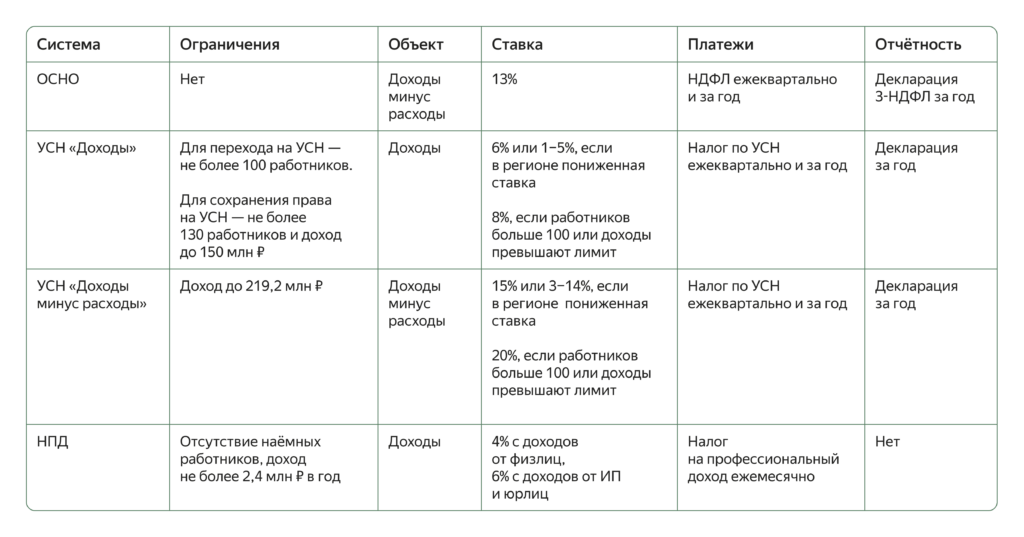

Самозанятые. За продажу товаров физлицам они платят самый низкий налог из возможных — всего 4%. Он называется НПД — налог на профессиональный доход. На маркетплейсах самозанятый может торговать только той продукцией, которую произвёл сам. Также самозанятые обязаны соблюдать следующие условия:

- Годовой доход не превышает 2,4 млн ₽.

- Нет наёмных работников.

Если самозанятый нарушит хотя бы одно из этих правил, размер обязательных налоговых выплат вырастет до 13%. Поэтому, если доходы бизнеса стабильно растут, большинство самозанятых переходят в статус ИП. А если предприниматель потерял статус самозанятого из-за нарушений, но хочет его вернуть, он сможет сделать это только в начале следующего года.

Как самозанятому стать продавцом на Яндекс Маркете: пошаговый гайд

Индивидуальные предприниматели. Для ИП существуют три системы налогообложения:

- Упрощённая система налогообложения (УСН) «Доходы».

- Упрощённая система налогообложения «Доходы минус расходы».

- Общая система налогообложения (ОСНО).

Налоговая ставка для УСН по схеме «Доходы» составляет от 1 до 6%. Как следует из названия, ИП на такой системе платит налог с тех денег, которые заработал. Эта система подходит магазинам с высокой маржой.

![]()

![]()

Как посчитать доход от продаж на Маркете, если работаете по УСН

Чтобы перейти на эту систему, нужно соответствовать следующим требованиям:

- Количество работников не превышает 130 человек.

- Другие организации могут иметь долю в бизнесе, которая не больше 25%.

- Доход за год составляет менее 150 млн ₽.

Например, ИП работает с маркетплейсами и платит налоги по ставке 5%. Если продавец заработает 15 млн ₽, из них 750 000 ₽ придётся отдать государству.

В системе «Доходы минус расходы» размер налоговых выплат составляет 5–15%. Точная ставка зависит от разницы между доходами и расходами. Этой схемой пользуются предприниматели, чья доходная часть меньше расходной минимум на 60%. При этом все виды расходов нужно подтверждать документами — чеками, накладными и подобным.

Например, ИП платит налоги по ставке 12%. Продавец заработал 15 млн ₽, из них 3 млн ₽ — это комиссия маркетплейсам, а ещё 5 млн ₽ — это расходы на закупку товара, рекламу. Сумма налога в этом случае составит: (15 млн – 3 млн – 5 млн) × 12% = 840 000 ₽.

Ставки УСН в субъектах России

Система ОСНО подходит ИП в таких случаях:

- Предприниматель собирается сотрудничать с юрлицами, для которых важен вычет по НДС.

- В организации работает больше 130 человек.

- Планируемый годовой оборот превышает 150 млн ₽.

- По каким-то причинам ИП не может применять остальные системы.

Это самый невыгодный режим для работы с маркетплейсами. ИП на ОСНО платит такие налоги:

- на добавленную стоимость (0, 10 или 20%);

- на доход с физических лиц (13%);

- на имущество, которое участвует в бизнесе, — оборудование, офис.

Какие налоги нужно платить продавцам Маркета на ОСНО

Юрлица. Юрлица могут перейти на упрощёнку, если они соответствуют тем же требованиям, что и ИП. Если же организация выбрала ОСНО, то придётся уплачивать налоги:

- НДС — 0, 10 или 20%;

- налог на доходы физических лиц — 13%;

- прибыль — 20%;

- имущество бизнеса — 2,2%;

- транспорт и земельные участки при их наличии.

ОСНО выбирают юрлица, которые превышают лимиты по выручке либо численности персонала или которым важно применять НДС при работе с маркетплейсами.

Выбрать подходящий режим поможет таблица.

Как платить налоги с продаж на маркетплейсе

Для определения налоговой базы нужно выбрать, как вы будете получать доход от торговли на маркетплейсе. Есть два варианта:

- Маркетплейс сразу удерживает сумму налога с каждого продаваемого товара.

- Все деньги с продаж поступают на счёт предпринимателя, а раз в месяц он самостоятельно уплачивает с этой суммы налог.

Важно понимать, что налог уплачивается с полной выручки. Сюда могут входить:

- деньги, которые предприниматель получил на свой счёт;

- комиссия, которую забрал маркетплейс;

- расходы торговой площадки на сбор, упаковку, транспортировку заказа.

Например, магазин продал товаров на 500 000 ₽. Из них 50 000 ₽ продавец заплатил маркетплейсу в качестве комиссии и ещё 40 000 ₽ — за упаковку и хранение товара на складе. То есть всего предприниматель заработал 410 000 ₽. Налог он будет платить не с этой суммы, а с полной — с полумиллиона.

![]()

![]()

Какие налоги платить продавцам Маркета в 2023 году

Как зарегистрировать ИП для торговли на маркетплейсах

Чтобы получить статус индивидуального предпринимателя, нужно сделать следующее.

Подготовить документы, необходимые для регистрации:

- Оригинал заявления о регистрации в статусе ИП по форме Р21001.

- Квитанцию, подтверждающую оплату государственной пошлины. Если документы подаются в бумажном виде, придётся заплатить 800 ₽. Если документы подаются электронно, оплачивать пошлину не нужно.

- Копии документов, удостоверяющих личность.

Передать документы в налоговую инспекцию. Это можно сделать лично, через нотариуса или курьера. В этих случаях документы нужно передать в налоговую, к которой предприниматель прикреплён по месту жительства. Найти адрес ближайшей инспекции можно на сайте ФНС. Также зарегистрировать ИП можно на сайте налоговой или на «Госуслугах».

Для удалённой регистрации потребуется электронная подпись.

Как только налоговые органы получат документы, они выдадут будущему предпринимателю расписку. Уже на следующий день на сайте налоговой появится информация об обработке заявления и документов.

Получить документы после завершения регистрации. Сотрудники налоговой примут решение о регистрации ИП или об отказе в течение трёх рабочих дней.

Если регистрация состоялась, предприниматель получит лист ЕГРИП в электронном виде с подписью. Если в регистрации откажут, можно обратиться в налоговую за разъяснениями, исправить недочёты в документах и попробовать ещё раз.

Сертификация для маркетплейсов: как пройти процедуру и когда без нее можно обойтись

Как стать самозанятым для торговли на маркетплейсах

Оформить статус самозанятого можно за несколько минут. Для этого нужно скачать приложение «Мой налог» и выполнить следующие действия:

- Отсканировать паспорт или войти в личный кабинет налоговой по ИНН.

- Сделать портретное фото без шапки и очков.

- Заполнить необходимые для регистрации поля: контактный телефон, Ф. И. О., электронная почта и пр.

- Указать сферу деятельности.

- Ожидать ответа от сотрудников налоговой.

В течение суток предприниматель получит подтверждающее письмо или отказ в регистрации. Отказать могут, например, если человек торгует товарами чужого производства или подакцизными товарами. В случае отказа можно выбрать другую сферу деятельности и подать заявление ещё раз.

Источник: thecheck.media

Выбор налогового режима для ИП

При выборе системы налогообложения для индивидуального предпринимателя в 2022 году надо ориентироваться на виды деятельности и планируемые обороты, чтобы налоговая нагрузка была посильной. ИП имеют право работать как на общей системе (ОСН), так и на льготных режимах: УСН, ПСН, ЕСХН, НПД.

30 июля 2021

12 мин. на прочтение

1. Обзор систем налогообложения для ИП

Налоговый режим для бизнеса надо выбирать внимательно — не каждая система подойдет конкретному виду деятельности. Если ИП не выбрал специальный режим налогообложения, то с момента регистрации он по умолчанию работает на ОСН. Рассмотрим особенности каждого налогового режима.

1.1 УСН — упрощенная система налогообложения

Вы можете перейти на УСН, если соответствуете таким требованиям:

- Ваша деятельность не входит в список запрещенных видов для УСН:

- банковская и страховая

- деятельность негосударственных пенсионных и инвестиционных фондов

- деятельность ломбардов и операции с ценными бумагами

- производство подакцизных товаров

- добыча и продажа полезных ископаемых

- организация азартных игр и др.

- Годовой доход не превышает 150 млн. рублей

- Количество сотрудников не больше 100 человек

Налог по упрощенке надо платить от суммы фактически полученного дохода.

Есть две ставки налога по данному режиму:

- Доходы: 6% от выручки, без учета расходов. Выгодно применять эту ставку, если у вас мало затрат либо есть проблемы с документами, которые подтверждают расходы.

- Доходы минус расходы: 15% от разницы между полученными доходами и документально подтвержденными расходами.

Законами субъектов могут быть установлены пониженные налоговые ставки в зависимости от категорий налогоплательщиков.

Выбрать УСН вы можете при регистрации и в течение 30 дней после нее. Если вы уже начали деятельность на другом режиме – переход на УСН возможен с начала календарного года. В этом случае, вы должны подать заявление по форме 26.2-1 до 31 декабря.

Один раз в год вы должны подать декларацию по УСН. Срок подачи отчета за текущий год – до 30 марта следующего года.

При наличии сотрудников в штате, отчитаться за них необходимо также в ПФР и ФСС.

Хотите зарегистрировать ИП онлайн?

Вы сможете скачать все документы, которые подготовит сервис, и подать их онлайн. Также поможем открыть вам расчетный счет на выгодных условиях. Не подходит онлайн-подача? Наш бесплатный сервис сформирует все документы для регистрации ИП. Просто заполните анкету, а затем скачайте и распечатайте документы.

1.2 ПСН — патентная система налогообложения

ПСН — патентная система налогообложения — единственный режим, который предназначен только для индивидуальных предпринимателей.

Вы можете приобрести патент, если соответствуете таким требованиям:

- доходы в год не превышают 60 млн. рублей по деятельности на патенте

- наемных сотрудников не больше 15 человек по всем видам деятельности

Стоимость патента рассчитывается из базовой доходности и периода, на который он приобретается. Заплатить всю стоимость патента надо авансом, до окончания срока его действия.

Формула расчета стоимости патента:

ЦП = БД : 12 * К1 * 6%, где:

- ЦП – цена патента

- БД – базовая доходность, которая утверждается законодательно

- 12 – количество месяцев в году

- К1 – количество месяцев, на которые вы покупаете патент

- 6 % — налоговая ставка

Чтобы перейти на ПСН, надо подать заявление по форме 26.5-1 минимум за 10 дней до начала деятельности на патенте.

Патентная система особенно выгодна для сезонной деятельности и сферы услуг.

Декларацию в налоговую службу сдавать не нужно, если у ИП на ПСН нет наемных сотрудников. При наличии штата необходимо подать декларацию в ФНС, ПФР и ФСС.

В течение года предприниматель должен вести книгу учета доходов и расходов. Бухгалтерский учет для ИП на патенте не предусмотрен.

1.3 ЕСХН — единый сельскохозяйственный налог

Этот режим узконаправленный и предусмотрен только для производителей сельхозпродукции.

Для перехода на ЕСХН, надо соблюдать следующие условия:

- доход от сельскохозяйственной деятельности должен быть больше 70% общего дохода

- надо заниматься производством, переработкой или продажей продукции животноводства, растениеводства, лесного или сельского хозяйства, в том числе рыб и других водных биологических ресурсов

- можно оказывать услуги сельскохозяйственным производителям, чтобы доход от этих услуг был не менее 70% от общего

- не производить подакцизные товары

ЕСХН рассчитывается от разницы доходов и расходов, умноженной на ставку налога 6%.

ЕСХН = (Д-Р) х 6%, где:

- Д — доходы

- Р — расходы, которые документально подтверждены

- 6% — ставка налога

Чтобы перейти на ЕСХН надо подать заявление по форме 26.1-1 одновременно с документами на регистрацию ИП или не позднее 30 дней после открытия ИП. Перейти на режим с текущего можно только с начала года, до 31 декабря текущего года подав заявление в ФНС.

Ежегодно до 31 марта ИП на ЕСХН должны подавать декларацию. Предприниматели освобождены от бухгалтерского учета, но обязаны вести книгу учета доходов и расходов.

1.4 НПД — налог на профессиональный доход

Этот новый самостоятельный налоговый режим предназначен для физических лиц и предпринимателей — самозанятых граждан.

Для применения НПД существуют такие условия:

- Вы осуществляете подходящие виды деятельности. Нельзя перепродавать товары чужого производства.

- У вас нет сотрудников.

- Доходы за год не более 2,4 млн руб.

- ИП на НПД нельзя совмещать с другими налоговыми режимами. Однако можно работать одновременно по трудовому договору.

- 4% при реализации товаров (работ, услуг) физ. лицам.

- 6% при реализации товаров (работ, услуг) юр. лицам и другим ИП.

Налог платится ежемесячно, самому ИП его считать не нужно. Достаточно в приложении «Мой налог» формировать чек по каждому поступлению от видов деятельности, облагающихся НПД. Далее процесс автоматизирован.

Зарегистрироваться в качестве налогоплательщика можно, скачав мобильное приложение «Мой налог», или через web-кабинет «Мой налог» на сайте ФНС.

Отчетность не предусмотрена.

1.5 ОСНО (ОСН, ОРН) — общий режим налогообложения

Общая система налогообложения имеет самую высокую налоговую нагрузку. Надо платить в бюджет НДС, в том числе 13% налога на доходы и налог на имущество. Для ОСНО нет ограничений по годовому доходу, количеству сотрудников и другим физическим показателям. Все деятельности, которые разрешены для ИП, можно вести по ОСНО.

Общая система подходит для следующих ИП:

- основная деятельность связана с импортом или оптовой торговлей

- большие обороты с входящим и исходящим НДС

- основные контрагенты — плательщики НДС

Перейти на ОСНО можно автоматически. Для этого, после открытия ИП, не надо подавать заявлений на льготные режимы. При переходе на ОСНО с другого режима, необходимо подать заявление – режим будет применен с начала года.

Если предприниматель утратил право работать на УСН, он будете переведен на ОСНО автоматически.

В налоговую необходимо сдать отчетность:

- Декларацию по форме 3-НДФЛ на прибыль.

- Декларацию по НДС.

- Декларацию 4-НДФЛ – необходима для расчета квартальных взносов.

При наличии сотрудников добавляется отчетность:

- В ПФР – ежемесячный отчет до 15 марта, и ежегодный отчет по стажу до 1 марта.

- В ФСС – декларация за каждый квартал до 20 числа и ежегодное подтверждение вида деятельности до 15 апреля.

- В ФНС – ежеквартальная декларация 6-НДФЛ, ежегодная 2-НДФЛ, отчет по среднесписочной численности до 20 января и расчет по страховым взносам ежеквартально до 30 числа.

Хотите зарегистрировать ИП онлайн?

Наш онлайн-сервис подготовит полный пакет документов для открыти ИП, учитывая требования к оформлению. Введите свои данные в простую анкету, остальное за вас сделает система. Через 15 минут вы получите заполненные документы и подробную инструкцию по их подаче.

2. Какие еще взносы должен платить предприниматель

Кроме налогов по выбранной системе налогообложения все ИП должны платить обязательные страховые взносы за себя. Эти взносы надо оплачивать, даже не имея дохода.

Суммы страховых взносов утверждаются раз в год законодательно и делятся на 2 суммы: на пенсионное и медицинское страхование. Оплачивать надо минимум раз в год, не позднее 31 декабря, допустима поквартальная оплата.

Если ваш годовой доход превысит 300 тыс. рублей, вам следует еще доплатить от разницы с фактическим доходом 1% на пенсионное страхование.

Узнать суммы страховых взносов можно на сайте nalog.ru.

Также индивидуальные предприниматели должны платить за своих сотрудников – налог НДФЛ и социальные взносы в ПФР, ФСС.

Источник: registrator.online