Но есть за Марьей Ивановной один «грешок»: иногда ей приходится проводить странные операции. Боязно, конечно, но что делать? Она человек поднаемный, а хозяин – барин… Была б ее воля, она бы все делала по закону: и зарплату белую платила, и опасной обнальной ерундой не занималась, и виртуальных остатков бы в помине не было. Но ей приходится безукоризненно выполнять поручения руководства, ведь пенсия уже не за горами.

Марья Ивановна, пыталась донести до руководства, что оптимизировать НДС через обнальные конторы становится сверхопасно: показывала и судебные решения с плачевным исходом, приводила статистику заведенных уголовных дел по ст. 199 УК РФ, цитировала 401-ФЗ… Но все ее старания оказались бесполезными. Руководству по барабану, что происходит с другими бизнесменами, ведь их обнальщики – проверенные, легальные и безопасные. И вообще – «все схвачено».

Главный бухгалтер и его субсидиарная ответственность

Марья Ивановна – умная женщина, и не хочет коротать старость на тюремных нарах. Поэтому она решила прибегнуть к законным «хитростям»: «Раз не хотите работать по-честному, огородите меня от всего этого криминала. А лучше и опытнее меня, вы точно не найдете. Грамотный бухгалтер на такие риски, которыми вы занимаетесь ни за какие деньги не пойдет. Я вашу «кухню» знаю, но давайте, знать буду в уме, а по бумагам ни сном, ни духом о вашей деятельности?»

Наш главбух решила сравнить работу по ТК РФ и по договору аутсорсинга. Как в нынешних условиях яростной охоты на обнальные связи главным бухгалтерам выйти сухими из воды?

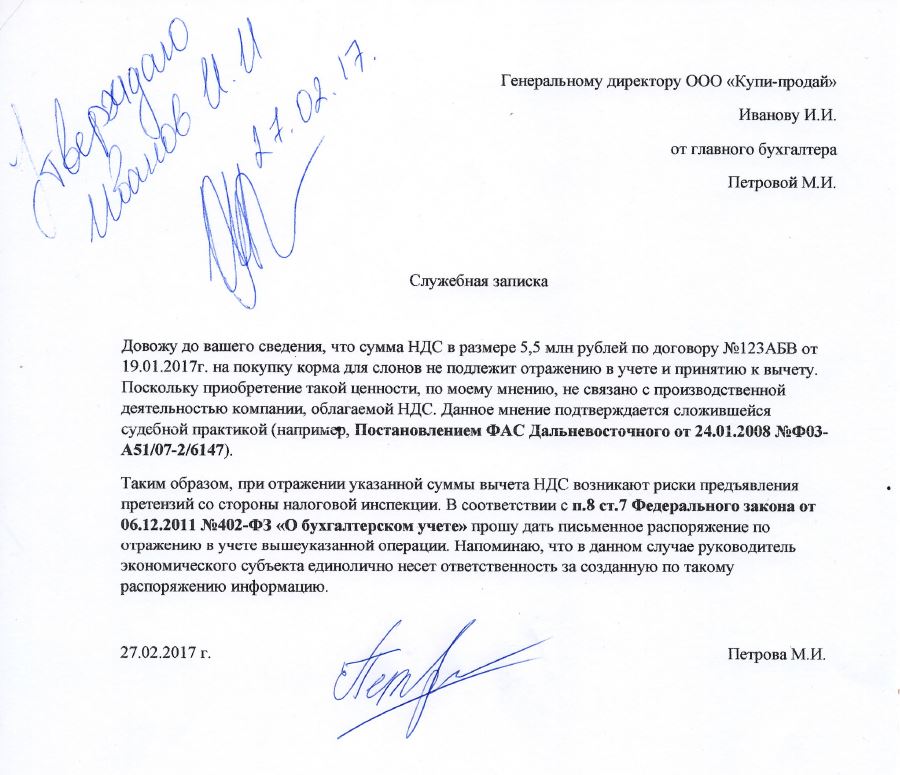

Хитрость №1: служебная записка

Марья Ивановна работает по трудовому договору. Если она будет продолжать сотрудничество с работодателем в соответствии с ТК РФ, то, как минимум, при выявлении сомнительных операций необходимо писать служебные записки на имя руководителя компании.

Мария Морозова

Юрист и налоговый консультант «Туров и партнеры»:

- Таким образом, при возникновении разногласий у бухгалтера должно быть письменное распоряжение руководителя. Если же главбух не может представить такой документ, избежать ответственности будет сложно. Несмотря на то, что служебная записка в данной ситуации не освободит бухгалтера от ответственности за экономические преступления (ст. 199 УК РФ), этот документ может быть расценен как смягчающее обстоятельство.

Хитрость №2: частичное снятие обязанностей

Еще один вариант, который рассматривает Марья Ивановна, это внести изменения в свои обязанности. А если быть точнее, то переложить часть трудового бремени на генерального директора. Например, выпустить соответствующий приказ, в котором прописать «Возложить обязанности по ведению бухучета на директора». Таким образом, наш главбух будет простым исполнителем.

Ответственность главного бухгалтера

Плюс ко всему, все операции, которые ей кажутся подозрительными, Марья Ивановна будет проводить только после письменного согласования с директором (служебная записка + письменное распоряжение на выполнение подозрительной операции от генерального директора).

Однако, насколько такие меры спасут главбуха в реальности? Помогут ли они доказать непричастность бухгалтера в уклонении от уплаты налогов?

Мария Морозова

Юрист и налоговый консультант «Туров и партнеры»:

- Вышеуказанные действия определенно помогут бухгалтеру доказать свою непричастность к неправомерным махинациям компании, но имейте в виду, если в реальности бухгалтер все-таки осуществляет функции полноценного главбуха, в ходе разбирательства — это может стать очевидным. И тогда, несмотря на то, что по документам главбух у нас директор, под ответственность могут попасть оба. Еще раз напоминаю, что самая безопасная сделка – это реальная сделка.

Хитрость №3: заключить договор аутсорсинга

Марья Ивановна прекрасно понимает, что работать по трудовому договору, даже соблюдая выше перечисленные меры подстраховки, не гарантирует 100% безопасность.

Изучив многочисленные судебные решения, в которых фигурирует ст.199 УК РФ, любознательный главбух не раз натыкалась на следующий вывод судов:

«Согласно п.7 Постановления Пленума ВС РФ от 28.12.2006г. №64 к субъектам преступления, предусмотренного ст.199 УК РФ, могут быть отнесены руководитель организации-налогоплательщика, главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера), в обязанности которых входит подписание отчетной документации, представляемой в налоговые органы, обеспечение полной и своевременной уплаты налогов и сборов, а равно иные лица, если они были специально уполномочены органом управления организации на совершение таких действий. К числу субъектов данного преступления могут относиться также лица, фактически выполнявшие обязанности руководителя или главного бухгалтера (бухгалтера)».

Поэтому, взвесив все за и против трудовых отношений, она убедила руководство в выгодах аутсорсинга. Конечно же, нужно все хорошенечко продумать: просто уволиться, подписать договор аутсорсинга и преспокойно работать, не получится.

Во-первых, вывод бухгалтера на аутсорсинг должен сопровождаться определенными деловыми целями. Например:

- можно указать на разный функционал штатной бухгалтерии и аутсорсинга;

- штатные бухгалтеры не справляются со своими должностными обязанностями;

- бухгалтерия на аутсорсинге более выгодна в экономическом плане, т.к. снижает расходы компании (транспортные, различного рода компенсации, предоставляет более дешевые услуги в сравнении со штатными бухгалтерами и т.д.);

- выведение бухгалтерии на аутсорсинг было предусмотрено планом развития компании;

- повышение эффективности работы бухгалтерии, упрощение учета, повышение качества обслуживания клиентов (Постановление ФАС Московского округа от 14.02.2007 №КА-А40/467–07, Постановление ФАС Западно-Сибирского округа от 21.03.2012 №А03-8363/2011).

Во-вторых, Марье Ивановне для отвода подозрений налоговиков о несамостоятельности и взаимозависимости желательно вести бухгалтерию еще какой-нибудь сторонней компании. И желательно, но не обязательно, чтобы, например, эти 2 компании, никак не соприкасались в работе. Желательно, но не обязательно, например, в Постановлении АС Волго-Вятского от 21.08.2014г. №А29-6059/2013 взаимозависимость аутсорсинговой и основной компаний не может указывать на недобросовестность налогоплательщиков.

В-третьих, исключить возможность признания трудовых отношений. В договоре на аутсорсинг любой неправильно сформулированный или непрописанный пункт может указать на трудовые отношения.

Мария Морозова

Юрист и налоговый консультант «Туров и партнеры»:

Главные признаки трудового договора:

- отсутствие перечня и объема работ или услуг в договоре (Постановление ФАС Центрального округа от 04.04.2016 №Ф10-469/2016);

- социальные гарантии исполнителю (Постановление АС Дальневосточного от 26.03.2015 №Ф03-559/2015);

- прием на работу по личному заявлению, издание соответствующего приказа, включение должности в штатное расписание (Постановление АС Московского округа от 28.01.2015 №Ф05-16264/2014).

При возникновении претензий целесообразно предъявить акты о приемке выполненных работ и платежные документы. Из них должно следовать, что компания рассчиталась с исполнителем только после сдачи работы и в том размере, который стороны оговорили при заключении договора (Постановление АС Северо-Западного от 16.03.2015 № Ф07-697/2015).

В ходе допросов исполнитель может признаться, что он несамостоятелен, выполняет указания руководства или считает себя штатным работником компании. Это один из главных признаков трудовых отношений. При наличии таких показаний суд, скорее всего, встанет на сторону проверяющих (Постановление ФАС Волго-Вятского округа от 16.07.2012 №А43-14361/2011).

6 пунктов, которые необходимо прописать в договоре аутсорсинга

Договор аутсорсинга на бухгалтерское обслуживание заключается в соответствии с гл.39 ГК РФ. Как и в любом другом договоре, необходимо четко и подробно прописывать все пункты: сроки, суммы, систему отчетности и контроля, документооборот, каналы коммуникации, ответственность сторон и т.д. Специфические пункты, которые защитят главбуха, должны быть примерно следующего содержания:

- Исполнитель (главбух) не отвечает перед заказчиком (компания) за подбор контрагентов и клиентов в интересах заказчика. Заказчик самостоятельно на свой страх и риск осуществляет эту работу;

- Исполнитель не занимается проверкой контрагентов заказчика на предмет самостоятельности, добросовестности и выполнения обязанностей налогоплательщиков и плательщиков страховых взносов;

- Исполнитель не обязан проявлять в интересах заказчика должную осмотрительность при выборе контрагентов. Заказчик делает это самостоятельно;

- Исполнитель по поручению заказчика ведет первичку, регистры и отчетность исключительно на основании данных, поступивших от заказчика, и в строгом соответствии с НК РФ, 402-ФЗ, ПБУ и т.д.;

- По поручению заказчика исполнитель может подписью своего сотрудника подтверждать качество ведения документооборота и отчетности, но только на основании данных полученных от заказчика на бумажных носителях или по телекоммуникационным каналам. Тогда заказчик обязан выдать на сотрудника исполнителя доверенность с указанием перечня полномочий;

- По поручению заказчика исполнитель может осуществлять платежи и управлять расчетными счетами в интересах заказчика. В этом случае исполнитель обязан выделить из числа своих сотрудников человека, согласовать его кандидатуру с заказчиком и подписать с ним соответствующий договор о полной индивидуальной материальной ответственности. Так же заказчик обязан выдать данному сотруднику доверенность на право управления счетом и оформить на него право второй подписи в банках.

Безопасность главбуха: снимаем ответственность за «серые связи» компании

На бесплатном вебинаре « Безопасность главбуха: снимаем ответственность за «серые связи» компании» , который состоится 28 февраля в 15:00 по МСК, Мария Морозова расскажет обо всех тонкостях вывода бухгалтерии на аутсорсинг.

Мария Морозова

Юрист и налоговый консультант «Туров и партнеры»:

- На вебинаре я расскажу:

- Как аутсорсинг поможет снизить ответственность руководителя;

- Как снять ответственность с главбуха с помощью договора аутсорсинга;

- Как правильно внедрить и использовать в компании;

- Как обосновать использование бухгалтера на аутсорсинге;

- Для чего не стоит использовать договор аутсорсинга.

Источник: turov.pro

Должностная инструкция главного бухгалтера

Ниже представлен текст должностной инструкции на должность «главный бухгалтер». Вы можете скопировать инструкцию для дальнейшего редактирования. Если текущая должностная инструкция – это не совсем то, что вы искали, посмотрите другие должностные инструкции раздела «Должностные инструкции бухгалтера».

Внимательно ознакомтесь с должностной инструкцией на предмет пунктов обязанностей, где указаны специфичные направления. Помните, что каждая должностная инструкция составленна под конкретную организацию, которая, вполне возможно, занимается совершенно другим видом деятельности, чем ваша.

Директор предприятия

(учреждения, организации)

_________________________

Должностная инструкция главного бухгалтера

1. ОБЩИЕ ПОЛОЖЕНИЯ

Главный бухгалтер:

— Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

— Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

— Возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

— Обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля, формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

— Организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций.

— Обеспечивает законность, своевременность и правильность оформления документов, составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг), расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на материальное стимулирование работников предприятия.

— Осуществляет контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работникам предприятия, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия.

— Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

— Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства. Участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

— Принимает меры по накоплению финансовых средств для обеспечения финансовой устойчивости предприятия.

— Осуществляет взаимодействие с банками по вопросам незамедлительной разблокировки расчетного счета размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных государственных ценных бумаг, контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

— Ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

— Участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

— Обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

— Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

— Руководит работниками бухгалтерии.

Главный бухгалтер должен знать:

— законодательство о бухгалтерском учете; постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы вышестоящих, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно-финансовой деятельности предприятия; гражданское право, финансовое, налоговое и хозяйственное законодательство;

— структуру предприятия, стратегию и перспективы его развития; положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения; порядок оформления операций и организацию документооборота по участкам учета;

— формы и порядок финансовых расчетов; методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов; порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей; правила расчета с дебиторами и кредиторами;

— условия налогообложения юридических и физических лиц; порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь; правила проведения инвентаризаций денежных средств и товарно-материальных ценностей; порядок и сроки составления бухгалтерских балансов и отчетности; правила проведения проверок и документальных ревизий; современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия; передовой отечественный и зарубежный опыт совершенствования организации бухгалтерского учета;

— экономику, организацию производства, труда и управления;

— основы технологии производства; рыночные методы хозяйствования; законодательство о труде;

— правила и нормы охраны труда.

В случае обнаружения незаконных действий должностных лиц (приписки, использование средств не по назначению и другие нарушения и злоупотребления) главный бухгалтер докладывает об этом управляющему отделением для принятия мер.

— Документы, служащие основанием для приемки и выдачи денежных средств и товарно-материальных ценностей, а также кредитные и расчетные обязательства подписываются управляющим отделением и главным бухгалтером или лицами, ими на то уполномоченными. Предоставление права подписания документов этими лицами должно быть оформлено приказом по отделению. Указанные выше документы без подписи главного бухгалтера или лиц, им на то уполномоченных, считаются недействительными и не должны приниматься к исполнению материально ответственными лицами и работниками бухгалтерии отделения.

— Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных ценностей.

— В случае разногласий между управляющим отделением и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения управляющего отделением, который несет всю полноту ответственности за последствия осуществления таких операций.

— Требования главного бухгалтера по документальному оформлению операций и представлению в бухгалтерию необходимых документов и сведений являются обязательными для всех подразделений и служб отделения.

За невыполнение или нарушение указаний главного бухгалтера, вытекающих из осуществления возложенных на него обязанностей, виновные могут лишаться по распоряжению управляющего отделением премий полностью или частично, а в необходимых случаях привлекаться к ответственности в установленном законом порядке.

3. ПРАВА

— Главный бухгалтер устанавливает служебные обязанности для подчиненных ему работников, с тем чтобы каждый работник знал круг своих обязанностей и нес ответственность за их выполнение. Работники других подразделений и служб, занятые бухгалтерским учетом, по вопросам организации и ведения учета и отчетности подчиняются главному бухгалтеру.

— Назначение, увольнение и перемещение материально ответственных лиц (кассиров, заведующих складами и других) производится по согласованию с главным бухгалтером.

— Договоры и соглашения, заключаемые отделением на получение или отпуск товарно-материальных ценностей и на выполнение работ или услуг, а также приказы и распоряжения об установлении работникам должностных окладов, надбавок к заработной плате и о премировании предварительно рассматриваются и визируются главным бухгалтером.

Главный бухгалтер имеет право:

— требовать от руководителей отделов, а в необходимых случаях и от руководителя отделения принятия мер к усилению сохранности собственности отделения, обеспечению правильной организации бухгалтерского учета и контроля, в частности, пересмотра завышенных и устаревших норм расхода материалов и других норм; улучшения складского хозяйства, надлежащей организации приемки и хранения материалов и других ценностей, повышения обоснованности отпуска этих ценностей для нужд отделения; проведения мероприятий по улучшению контроля за правильностью применения норм и нормативов;

— проверять в структурных подразделениях отделения соблюдение установленного порядка приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

— подготавливать предложения о снижении размеров премий или лишении премий руководителей отделов и структурных подразделений, не обеспечивающих выполнения установленных правил оформления первичной документации, ведения первичного учета и других требований по организации учета и контроля.

4. ОТВЕТСТВЕННОСТЬ

Главный бухгалтер несет ответственность в случаях:

— неправильного ведения бухгалтерского учета, следствием чего явились запущенность в бухгалтерском учете и искажения в бухгалтерской отчетности;

— принятия к исполнению и оформлению документов по операциям, которые противоречат установленному порядку приемки, оприходования, хранения и расходования денежных средств, товарно — материальных и других ценностей;

— несвоевременной и неправильной выверки операций по расчетному и другим счетам в банках, расчетов с дебиторами и кредиторами;

— нарушения порядка списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь;

— составления недостоверной бухгалтерской отчетности по вине бухгалтерии;

— других нарушений положений и инструкций по организации бухгалтерского учета.

Главный бухгалтер несет наравне с руководителем отделения ответственность:

— за нарушение правил и положений, регламентирующих финансово-хозяйственную деятельность;

— за нарушение сроков представления месячных, квартальных и годовых бухгалтерских отчетов и балансов соответствующим органам.

Дисциплинарная, материальная и уголовная ответственность главных бухгалтеров определяется в соответствии с действующим законодательством.

5. ТРЕБОВАНИЯ К КВАЛИФИКАЦИИ

— На должность главного бухгалтера назначаются лица, имеющие высшее профессиональное (экономическое, финансово — экономическое) образование и стаж финансово-бухгалтерской (финансово-экономической) работы на руководящих должностях не менее 5 лет.

— При оценке качества работы главного бухгалтера и решении вопроса о соответствии его занимаемой должности учитывается, что главный бухгалтер:

— всесторонне владеет современной методологией бухгалтерского учета в условиях рыночных отношений;

— знает действующее законодательство и нормативные акты по бухгалтерскому учету, отчетности и анализу финансово-хозяйственной деятельности, банковским операциям и налогообложению;

— систематически повышает свою квалификацию в учебных центрах, на курсах и семинарах с подтверждением соответствующими свидетельствами и сертификатами.

6. РЕЖИМ РАБОТЫ. ПРАВО ПОДПИСИ

— Режим работы Главного бухгалтера определяется в соответствии с Правилами внутреннего трудового распорядка, установленными на предприятии.

— В связи с производственной необходимостью, Главный бухгалтер может выезжать в служебные командировки (в т.ч. местного значения).

— Для решения оперативных вопросов по обеспечению экономической деятельности, Главному инженеру может выделяться служебный автотранспорт.

— Главному бухгалтеру, для обеспечения его деятельности, предоставляется право подписи организационно-распорядительных документов по вопросам, входящим в его функциональные обязанности.

С инструкцией ознакомлен: ______________ /____________

(подпись) (Ф.И.О.)

«__»___________ ____ г.

Источник: www.buh007.ru

«Субсидиарка» для главбуха: когда грозит и как ее избежать

Субсидиарная ответственность уже давно перестала быть «головной болью» исключительно руководителей и собственников компаний. Перечень тех, кого можно заставить платить по долгам фирмы-банкрота, все чаще толкуется расширительно. Теперь в него легко может попасть и главбух. В некоторых случаях «субсидиарка» грозит такому работнику, даже если суд не признает за ним статуса контролирующего лица. О том, когда это возможно и как специалисту себя обезопасить, рассказали эксперты.

Главбух, контролирующий должника

По общему правилу, чтобы привлечь лицо к субсидиарной ответственности, суд должен признать за ним статус контролирующего лица, говорит Сергей Кислов из Ковалев, Тугуши и партнеры Ковалев, Тугуши и партнеры Федеральный рейтинг. группа Арбитражное судопроизводство (крупные коммерческие споры — high market) группа Банкротство (реструктуризация и консалтинг) группа Разрешение споров в судах общей юрисдикции группа Страховое право группа АПК и сельское хозяйство группа Банкротство (споры high market) группа Морское право группа Трудовое и миграционное право (включая споры) группа Фармацевтика и здравоохранение группа Корпоративное право/Слияния и поглощения (high market) группа Уголовное право группа Частный капитал 9 место По количеству юристов 18 место По выручке 19 место По выручке на юриста Профайл компании × . Согласно п. 1 ст. 61.10 закона о несостоятельности, КДЛ – это гражданин (или компания), который в течение последних трех лет перед финансовым крахом должника влиял на управление.

Главные бухгалтеры могут оказаться в числе таких лиц из-за своей должности. Позиция особо ответственная: главный бухгалтер – это зачастую второй человек в компании после директора. Но в отличие от руководителя пост главбуха не предполагает автоматического признания КДЛ.

- руководитель компании или ее управляющей организации, члены ее исполнительного органа, ликвидаторы и члены ликвидационной комиссии;

- те, кто мог распоряжаться 50% и более голосующих акций или более чем 50% долей уставного капитала компании, а также те, кто мог назначать или избирать руководителя фирмы;

- лица, которые получали выгоду из незаконного или недобросовестного поведения руководителей должника.

Чаще всего за главбухами признают статус контролирующих лиц, если они получили какие-то «бонусы» от незаконных действий топ-менеджмента. Такие специалисты довольно часто приобретают имущество для себя за счет компании, говорит партнер Адвокатское Бюро ЕПАМ Адвокатское Бюро ЕПАМ Федеральный рейтинг. группа АПК и сельское хозяйство группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (корпоративные споры) группа Арбитражное судопроизводство (крупные коммерческие споры — high market) группа Интеллектуальная собственность (Защита прав и судебные споры) группа Комплаенс группа Международный арбитраж группа Морское право группа Разрешение споров в судах общей юрисдикции группа Рынки капиталов группа Санкционное право группа Семейное и наследственное право группа Страховое право группа ТМТ (телекоммуникации, медиа и технологии) группа Уголовное право группа Фармацевтика и здравоохранение группа Экологическое право группа Банкротство (реструктуризация и консалтинг) группа Банкротство (споры high market) группа ВЭД/Таможенное право и валютное регулирование группа ГЧП/Инфраструктурные проекты группа Интеллектуальная собственность (Консалтинг) группа Корпоративное право/Слияния и поглощения (high market) группа Международные судебные разбирательства группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Недвижимость, земля, строительство группа Природные ресурсы/Энергетика группа Ритейл, FMCG, общественное питание группа Транспортное право группа Трудовое и миграционное право (включая споры) группа Финансовое/Банковское право группа Цифровая экономика группа Частный капитал группа Интеллектуальная собственность (Регистрация) 1 место По выручке 1 место По количеству юристов 3 место По выручке на юриста Профайл компании × Вера Рихтерман. По ее словам, чтобы выявить подобные случаи, нужно тщательно проанализировать сделки, которые заключал должник.

Если такие ситуации все же не обнаружатся, признать за главным бухгалтером роль КДЛ можно только на общих основаниях, отмечает юрист Ковалев, Тугуши и партнеры Ковалев, Тугуши и партнеры Федеральный рейтинг. группа Арбитражное судопроизводство (крупные коммерческие споры — high market) группа Банкротство (реструктуризация и консалтинг) группа Разрешение споров в судах общей юрисдикции группа Страховое право группа АПК и сельское хозяйство группа Банкротство (споры high market) группа Морское право группа Трудовое и миграционное право (включая споры) группа Фармацевтика и здравоохранение группа Корпоративное право/Слияния и поглощения (high market) группа Уголовное право группа Частный капитал 9 место По количеству юристов 18 место По выручке 19 место По выручке на юриста Профайл компании × Алексей Разумный. В законе главбух упоминается лишь как пример лица, которое в силу должности может контролировать действия компании. Под эту норму могут подпасть и другие сотрудники, причастные к ведению бухучета, замечает Арам Григорян из Nektorov, Saveliev Partners Федеральный рейтинг. группа Корпоративное право/Слияния и поглощения (mid market) группа Международные судебные разбирательства группа Международный арбитраж группа Налоговое консультирование и споры (Налоговое консультирование) группа Разрешение споров в судах общей юрисдикции группа Рынки капиталов группа Санкционное право группа Банкротство (споры mid market) группа Недвижимость, земля, строительство группа Природные ресурсы/Энергетика группа Арбитражное судопроизводство (крупные коммерческие споры — high market) 9 место По выручке на юриста 23 место По выручке 29 место По количеству юристов × .

Но риск «субсидиарки» у главбуха, конечно, выше, потому что его обязанности предусмотрены непосредственно в законодательстве. Чтобы выяснить, как другие финансисты влияли на управление компании, надо анализировать трудовые договоры, должностные инструкции, а также их фактические действия, говорит партнер Пепеляев Групп Пепеляев Групп Федеральный рейтинг. группа Антимонопольное право (включая споры) группа ВЭД/Таможенное право и валютное регулирование группа Комплаенс группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Недвижимость, земля, строительство группа Трудовое и миграционное право (включая споры) группа Цифровая экономика группа Арбитражное судопроизводство (средние и малые коммерческие споры — mid market) группа Банкротство (реструктуризация и консалтинг) группа Банкротство (споры mid market) группа Интеллектуальная собственность (Консалтинг) группа Интеллектуальная собственность (Регистрация) группа Корпоративное право/Слияния и поглощения (mid market) группа Природные ресурсы/Энергетика группа Семейное и наследственное право группа ТМТ (телекоммуникации, медиа и технологии) группа Фармацевтика и здравоохранение группа Финансовое/Банковское право группа Международный арбитраж группа Разрешение споров в судах общей юрисдикции группа Экологическое право × Юлия Литовцева.

Основания для «субсидиарки»

Одного статуса КДЛ недостаточно для «субсидиарки». Заставить контролирующее лицо платить по долгам банкрота можно, но надо доказать, что именно из-за его действий кредиторы не могут получить все свои деньги.

- согласовывал, заключал или одобрял сделки на заведомо невыгодных условиях или с лицом, которое заведомо не может исполнить обязательство (например, с фирмой-однодневкой);

- давал указания на совершение явно убыточных операций;

- назначал на руководящие должности лиц, результат работы которых очевидно не соответствует интересам организации;

- создал систему управления, при которой выгоду систематически извлекали третьи лица во вред самой компании и ее кредиторам.

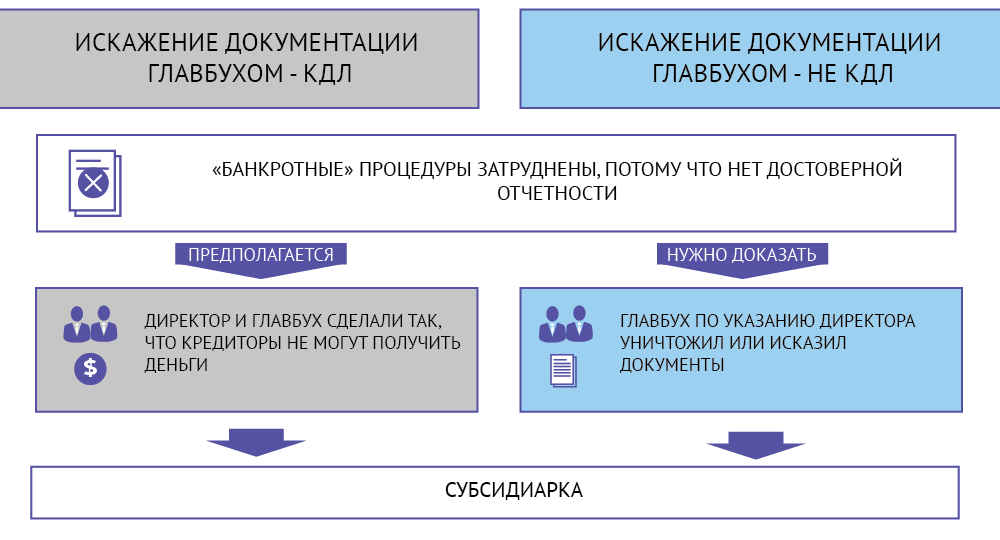

Доказывать это не придется, если выяснится, что банкротство тормозится из-за отсутствующих либо искаженных бухгалтерских документов. Именно такие случаи на практике доставляют больше всего проблем главным бухгалтерам, замечает партнер Lidings Lidings Федеральный рейтинг. группа Фармацевтика и здравоохранение группа Интеллектуальная собственность (Защита прав и судебные споры) группа Интеллектуальная собственность (Регистрация) группа ТМТ (телекоммуникации, медиа и технологии) группа Трудовое и миграционное право (включая споры) группа Банкротство (споры mid market) группа Интеллектуальная собственность (Консалтинг) группа Корпоративное право/Слияния и поглощения (high market) группа Арбитражное судопроизводство (крупные коммерческие споры — high market) 13 место По выручке 22-24 место По количеству юристов 5 место По выручке на юриста × Александр Попелюк. А все потому, что ведение бухучета и хранение бумаг непосредственно связаны с их должностными обязанностями, поясняет Кислов.

Более того, за уничтоженную или сфальсифицированную документацию по долгам придется отвечать даже главбуху, которого не признали КДЛ. В этом случае его будут рассматривать как соучастника руководителя. Такой подход – следствие того, что суды все чаще рассматривают «субсидиарку» не как специальную ответственность, а как ответственность за вред, поясняет управляющий партнер Стрижак и партнеры Стрижак и партнеры Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые коммерческие споры — mid market) группа Банкротство (реструктуризация и консалтинг) группа Банкротство (споры high market) Профайл компании × Максим Стрижак.

От того, признают ли главного бухгалтера контролирующим лицом или нет, зависит порядок доказывания, резюмирует Попелюк. «В первом случае будет действовать презумпция того, что действия главбуха стали причиной банкротства, а во втором случае бремя доказывания лежит на заявителе», – говорит эксперт.

Как на практике

Привлечение главного бухгалтера к субсидиарной ответственности – это скорее исключение, чем правило, говорит Разумный. Конечно, директора и бенефициары куда чаще попадают «под удар», замечает Кислов. Тем не менее случаи привлечения главбухов, штатных финансистов и даже экономистов на аутсорсе все же встречаются.

За искажение отвечает главбух

Бывшего главбуха фирмы Владимира Цыбина признали КДЛ и привлекли вместе с бывшим руководителем должника к субсидиарной ответственности на 97 млн руб. АСГМ установил, что главбух вместе с бывшим гендиректором включал в налоговые и бухгалтерские регистры заведомо недостоверную информацию. На основе этих документов Цыбин затем составлял налоговые декларации. Решение первой инстанции устояло в вышестоящих судах.

Дело ЗАО «Финансово-строительная компания «Гарант» (№ А63-577/2015)

За бывшим главбухом «Гаранта» Еленой Феофановой суды напрямую не признали статуса КДЛ. Но это все равно не спасло женщину от «субсидиарки». Как установила первая инстанция, проведение «банкротных» процедур в деле о несостоятельности «Гаранта» затруднила бухгалтерская документация, искаженная и частично отсутствующая.

К этому привели действия Феофановой в соучастии с руководством должника, решил АС Ставропольского края. Суд признал, что есть основания для привлечения к «субсидиарке» бывших главбуха и гендиректора компании, но приостановил рассмотрение заявления об этом до окончательного формирования конкурсной массы. С этим решением согласились вышестоящие инстанции.

Платит аутсорсинговая компания

К субсидиарной ответственности по долгам компании (помимо ее бывшего гендиректора и его заместителя) привлекли бухгалтерскую фирму на аутсорсе. Суд установил, что ООО «Финансовый и бухгалтерский аутсорсинг» («ФБА») имело ключ от личного кабинета налогоплательщика (ООО «Сансар»), сдавало за него налоговую и бухгалтерскую отчетность.

Эти документы были недостоверны, что усложнило формирование конкурсной массы. Сведения исказило ООО «ФБА» вместе с гендиректором ООО «Сансар» и его замом, посчитала первая инстанция и привлекла фирму к «субсидиарке» солидарно с двумя бывшими руководителями должника. Определение размера ответственности суд отложил до окончания расчетов с кредиторами. Это решение в январе 2020 года устояло в апелляции, а в конце июня его подтвердила первая кассация.

Главбух не контролировал должника

Дело АО КБ «Межотраслевая банковская корпорация» (№ А40-151891/2014)

Бывшего главбуха кредитной организации Любовь Чеховских пытались привлечь к «субсидиарке» на 605 млн руб. По мнению конкурсного управляющего, сотрудница знала, что банк выдает заведомо невозвратные кредиты, но не сообщила об этом руководству. Первая инстанция заявителю отказала.

Суд не признал за Чеховских статус КДЛ. По его мнению, полномочия женщины ограничивались исключительно функциями главбуха: она не могла определять условия сделок, давать указания об их заключении. Не доказано, что работница извлекала какую-либо выгоду из этих сделок, посчитал АСГМ. С его выводами согласились вышестоящие инстанции.

Дело ООО «Стройуниверсал» (№ А41-1727/2015)

Когда Ирина Курилович была главным бухгалтером «Стройуниверсала», со счетов компании по фиктивным документам вывели 188 млн руб. Примерно в то же время сотрудница купила недвижимость на 61 млн руб. Природу этих денег финансист объяснить не смогла, поэтому первая инстанция привлекла женщину к «субсидиарке» на 98 млн руб.

С ней согласилась апелляция, но суд округа посчитал иначе. Нет доказательств, что Курилович приобрела имущество за счет общества или извлекла выгоду из его сделок, указала первая кассация. Вывод о том, что женщина была КДЛ, ошибочный, подчеркнул суд и отказался привлекать сотрудницу к «субсидиарке».

Как главбуху избежать «субсидиарки»

Чтобы минимизировать риск субсидиарной ответственности, главбуху нужно тщательно и достоверно вести отчетность компании, предупреждает Светлана Тарнопольская из КА Юков и Партнеры Юков и Партнеры Федеральный рейтинг. группа Разрешение споров в судах общей юрисдикции группа Уголовное право группа Арбитражное судопроизводство (крупные коммерческие споры — high market) группа Банкротство (споры high market) 6 место По количеству юристов 9 место По выручке 21 место По выручке на юриста Профайл компании × .

Очень важно не поддаваться на «провокации» со стороны руководителей, которые могут давать указания исказить сведения.

Светлана Тарнопольская, партнер КА «Юков и партнеры»

С ней соглашается Сергей Гуляев из INTELLECT (ИНТЕЛЛЕКТ) INTELLECT (ИНТЕЛЛЕКТ) Федеральный рейтинг. группа Цифровая экономика группа ТМТ (телекоммуникации, медиа и технологии) 8 место По количеству юристов 30 место По выручке на юриста 41 место По выручке Профайл компании × , подчеркивая, что ни в коем случае нельзя создавать фиктивный документооборот и прятать активы компании. Если же главный бухгалтер выявил у контрагента признаки банкротства или фирмы-однодневки, нужно составить об этом служебную записку на имя руководителя, дает еще один совет Станислав Петров из Инфралекс Инфралекс Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые коммерческие споры — mid market) группа Банкротство (реструктуризация и консалтинг) группа Банкротство (споры high market) группа ГЧП/Инфраструктурные проекты группа Корпоративное право/Слияния и поглощения (mid market) группа Антимонопольное право (включая споры) группа Налоговое консультирование и споры (Налоговые споры) группа Недвижимость, земля, строительство группа Семейное и наследственное право группа Цифровая экономика группа Налоговое консультирование и споры (Налоговое консультирование) группа Санкционное право группа Уголовное право Профайл компании × .

Стоит проводить регулярный аудит бухгалтерской документации и оценку рисков налоговой и административной ответственности компании, а при выявлении таковых нужно незамедлительно уведомлять менеджмент фирмы.

Станислав Петров, руководитель практики банкротства ЮФ «Инфралекс»

Кроме того, необходимо вовремя сообщать органам управления основные финансовые показатели компании, замечает Рихтерман. Особенно это важно делать, если они ухудшились, подчеркивает Гуляев. По словам Кислова, главбуху следует обеспечить и надежное хранение документов, чтобы потом передать их арбитражному управляющему. В этом может помочь ведение личного делового архива, замечает Литовцева.

Необходимо понимать, что исполнение даже письменных указаний руководства не снимет ответственность за последствия их исполнения.

Юлия Литовцева, партнер «Пепеляев Групп»

Поэтому в любой нестандартной ситуации главбуху нужно задуматься, чем грозит выполнение распоряжений для компании и для него лично, резюмирует Литовцева, добавляя, что в таких случаях лучше всегда проконсультироваться у специалиста.

Источник: pravo.ru