Специалист по планированию производства

В этой статье:

- кто обязан вести кассовую книгу;

- порядок ведения кассовой книги;

- образец заполнения листа кассовой книги с комментариями по его заполнению.

Для предпринимателя, а также для юридических лиц, немалое значение имеет кассовая дисциплина. Соблюдая порядок ведения и заполнения кассовых документов, можно избежать ошибок в учете, правильно, структурированно и эффективно управлять наличными денежными средствами. Кассовые документы, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88, обязательны к применению всеми организациями и ИП, которые осуществляют кассовые операции.

Кто обязан вести кассовую книгу?

Как ИП, так и ООО обязаны следовать порядку ведения кассовых операций. Если индивидуальный предприниматель получает плату за товары и услуги только по безналичному расчету (например, реализуя продукцию через интернет), он все равно должен проводить операции, чтобы выдать чек. Чек служит доказательством, что проведена операция по приему денежных средств.

КАК ПРОШИТЬ И ПРОНУМЕРОВАТЬ КНИГУ ДОХОДОВ И РАСХОДОВ ИП /КУДиР на УСН ИЛИ ПАТЕНТЕ

За выдачу заранее отпечатанных чеков или их копий юридические лица могут быть оштрафованы, как за неприменение ККТ, на 30-40 тыс. рублей, индивидуальные предприниматели — на 3-4 тыс. рублей. Это значит, что интернет-магазины должны оснастить каждого курьера кассовым терминалом или перейти на безналичные платежи.

Для индивидуальных предпринимателей упростился порядок ведения кассовой дисциплины. Начало действовать Указание ЦБ РФ №3210-У. Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы.

Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы, если работают наемные сотрудники.

Однако даже если вы являетесь индивидуальным предпринимателем, вам никто не запрещает вести кассовую книгу. Но и проверяющие органы не станут предъявлять вам претензии в случае, если ее у вас не будет. С данным документом удобнее и эффективнее отслеживать финансовые показатели, вести налоговый и бухгалтерский учет.

Порядок ведения кассовой книги

Кассовая книга — это важный документ ООО и ИП, которые в своей работе имеют дело с поступлением наличных денежных средств. При ее ведении нужно руководствоваться следующими основными правилами:

- Книга заводится и используется в деятельности предприятия в течение одного календарного года.

- Ведением книги занимается либо главный бухгалтер, либо лицо, которое его заменяет (чаще всего это кассир).

- В одной организации может вестись только одна кассовая книга — вне зависимости от того, сколько видов деятельности и систем налогообложения в ней применяется. Исключением является ситуация с дочерними предприятиями — они ведут свою отдельную книгу, копию листов которой в конце года передают в головной офис компании.

- В кассовой книге отображаются все операции предприятия — как приходные, так и расходные. Основанием для внесения данных являются ПКО и РКО (приходные и расходные кассовые ордеры соответственно).

- Если в определенный день никакие операции на предприятии не совершались, то лист книги остается незаполненным.

- Существует две формы ведения кассовой книги — электронная и бумажная. Правила ее заполнения напрямую зависят от выбранной формы.

- Данные в книгу вносятся сразу же после фактического поступления или расхода денежных средств.

- Кассовая книга имеет законодательно утвержденную форму КО-4.

- В конце каждого дня, в котором осуществлялись операции с наличными расчетами, все внесенные в книгу данные сверяются с показателями кассовых ордеров. После выводится итоговый остаток денежных средств, который сверяется с суммой наличных в кассе.

С учетом изменения законодательства порядок ведения кассовых операций скорректирован с применением в работу электронных документов и онлайн-касс (указание Банка России от 19.06.2017 № 4416-У).

Архипова А.С Финансовый учет. Порядок заполнения кассовой книги

Согласно обновленным кассовым правилам:

- ПКО можно заполнять на основании фискальных документов онлайн-ККТ;

- Квитанцию к приходнику, составленному в электронном виде, можно не распечатывать, а отправлять на электронную почту вносителя денег;

- На электронном РКО получатель денег может проставлять электронную подпись;

- Кассовую книгу может вести не только кассир, но и другой уполномоченный на это работник организации.

Кассовая книга ведется на основании ПКО и РКО.

Выручка, поступившая в кассу за прошедший день, оформляется приходными кассовыми ордерами (можно одной бумагой), то же самое и с возвратом подотчетных средств, наличностью, полученной в банке, и деньгами, внесенными предпринимателем для осуществления текущей деятельности. Приходные ордера должны быть правильно и надлежащим образом оформлены.

Необходимость соблюдения кассовой дисциплины не зависит от наличия контрольно-кассовой машины или выбранной системы налогообложения. Вы можете не иметь кассовый аппарат, а просто выписывать бланки строгой отчетности, но при этом все равно должны соблюдать правила кассовый дисциплины. Главное правило здесь — если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать. Ведь сотрудники налоговой службы могут прийти с проверкой, затребовать документы и проверить правила ведения кассовой дисциплины.

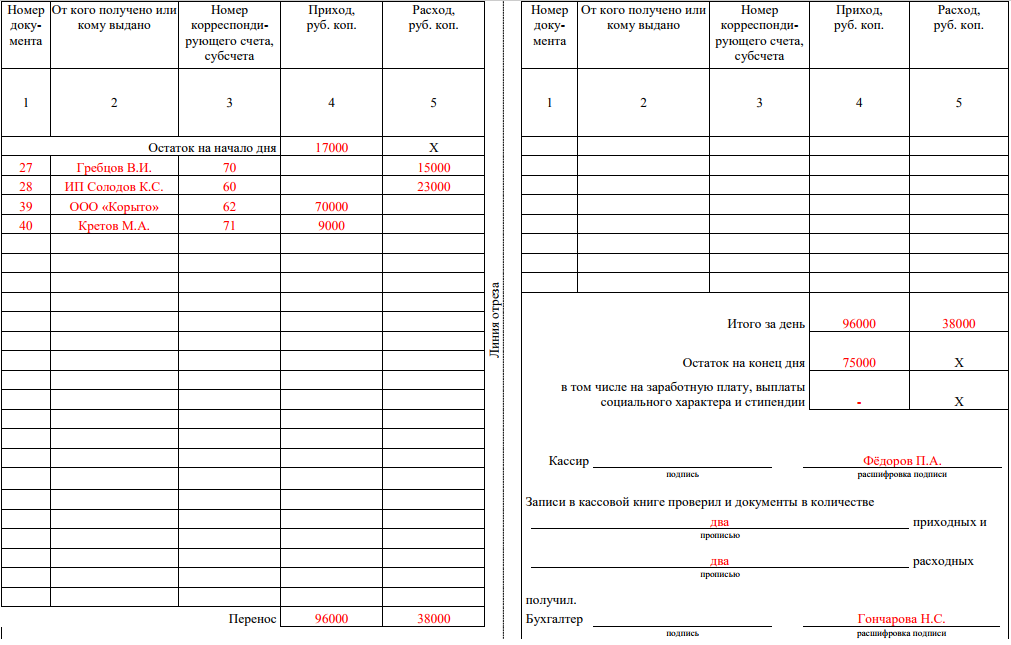

Образец заполнения листа кассовой книги с комментариями по его заполнению

Далее рассмотрим образец заполнения листа кассовой книги. Документ для кассовой книги составляется по форме КО-4. Шапку документа составляют колонки, куда вносится бухгалтерская информация. К ним относится: Номер документа, От кого получено или кому выдано, Номер корреспондирующего счета, субсчета, Приход, Расход. Главным условием для работы с кассовой книгой является то, что фактическое наличие денежных средств должно быть равно данным бухгалтерского учета.

Нажмите, чтобы увеличить

По данным бухгалтерского учета остаток на начало дня 17000 рублей. За день поступила выручка от продажи готовой продукции счет 62 от ООО «Корыто» в размере 70000 рублей. Первичным учетным документом является договор с контрагентом или акт. Также в кассу было поступление от подотчетного лица Кретова М.А. в размере 9000 рублей. После принятия наличных денежных средств распечатывается приходный кассовый ордер, квитанция отдается контрагенту с печатью и подписью организации.

Расход за день. Выдача заработной платы счет 70 Гребцову В.И. в размере 15000 рублей, первичным документом является расчетно-платежная ведомость, где сотрудник подписывается, тем самым подтверждая факт получения денежных средств. Также был совершен платеж поставщику за поставку материалов счет 60 в размере 23000 рублей, первичным документом выступает договор или акт на поставку. Итого за день приход составил 79000 рублей, расход 38000 рублей. Начальный остаток был 17000 рублей, приход составил 79000 рублей, расход 38000, остаток на конец дня 75000 рублей.

Кассир на конец дня проверят первичные и кассовые документы, сверяет фактическое наличие денежных средств, делает записи в кассовой книге, ставит подпись, главный бухгалтер проверяет хозяйственные операции, ставит подпись.

Когда ИП ведет кассовую книгу, то неоприходование наличности посчитается неведением кассовой книги, а это уже несоблюдение кассовой дисциплины и повод для наложения штрафа. Кассовая книга для ИП в 2017 году не является обязательной. Но с другой стороны, именно ее наличие позволяет поддерживать финансовую дисциплину и контролировать деятельность. И в вопросе, нужно ли иметь кассовую книгу, каждый предприниматель должен руководствоваться только собственными интересами и спецификой своего вида деятельности.

Источник: delovoymir.biz

Касса: нужно ли вести кассовую книгу ИП

Для общего понимания области регулирования расчетов денежных средств выделим несколько базовых документов.

01. Чем регулируется

Безналичные расчеты регулируются:

- Правила перевода денежных средств (положение № 762-П). Речь идет о расчетах платежными поручениями, аккредитивах, инкассовых поручениях, расчетов чеками, прямом дебетовании (расчеты в форме перевода денежных средств по требованию получателя средств), расчетах в форме перевода электронных денежных средств.

Наличные расчеты регулируются:

- Использование кассовой техники (ФЗ от 22.05.2003 N 54-ФЗ) Подробнее в нашей статье «Как поставить на учет ККМ»;

- Порядок ведения кассовых операций (Указание от 11.03.2014 № 3210-У) Не всем ИП нужно отражать кассовые операции в кассовой книге, об этом ниже.

02. Что такое кассовые операции и кассовая книга

Кассовые операции — это операции, связанные с приемом, хранением и расходованием различных денежных средств, поступающих в кассу организации.

С понятием «кассовые операции» тесно связано понятие «кассовая дисциплина».

Кассовая дисциплина — это необходимость заполнять кассовую книгу, отражать все наличные операции ИП, составлять кассовые документы: приходные кассовые ордера (ПКО), расходные кассовые ордера (РКО), авансовые отчёты, соблюдать лимит расчётов наличными.

Кассовая книга – это специальный журнал, в который вносятся данные обо всех проведенных операциях с наличными денежными средствами. Кассовая книга входит в перечень документов бухгалтерской отчетности, в которой фиксируются приходные и расходные операции с наличными.

Для чего вести кассовую книгу

Кассовая книга, учет денежных средств необходим для контроля над использованием денежных средств. Кассовая книга отражает запись о том, что в определенный период времени определенным документом произошел приход или расход денег, например, сотрудники получили заработную плату или вернули подотчетные суммы.

Ведение кассовой книги систематизирует рабочий процесс, контролирует потоки денежных средств, помогает разобраться, в каком направлении инвестировать, где сэкономить, а куда вообще не стоит тратить деньги. Наличие у ИП кассовой книги – это положительный фактор, без которого бизнес не может быть построен. Кроме того, кассовая книга унифицированный документ, который имеет стандартную форму, ее может прочитать любой в отличие от зашифрованных личных записей.

03. Могут ли ИП не вести кассовую книгу?

ИП могут не вести кассовую книгу и не оформлять приходные и расходные кассовые ордера (п. 4.1 Указания № 3210-У). При этом ИП должен осуществлять учет доходов, расходов, физических показателей или иных объектов налогообложения, например:

- ИП на ОСНО могут не вести кассовую книгу, так как учет ведется на основе Книги учета доходов и расходов и хозяйственных операций индивидуального предпринимателя;

- ИП на УСН или ЕХСН может не вести кассовую книгу, так как ведет книгу учета доходов и расходов (ст. 54 НК РФ, ст. 346.24 НК РФ и ст. 346.53 НК РФ);

- ИП на патентной системе налогообложения ведут книгу учета доходов;

- ИП на ЕНВД ведут учет физических показателей (устарело).

Это в теории. Действительно, если следовать Указаниям, ИП может отказаться пользоваться кассовой книгой. В этом есть смысл, если предприниматель работает один, у него нет наёмных работников, он не платит зарплату и не выдаёт денежные средства под отчет. Такая ситуация возможна у ИП на ЕНВД без наемных сотрудников.

Выписывать приходные и расходные документы на самого себя лишняя трата времени. Если предприниматель имеет наемных работников, то он уже должен вести учёт (кому, что и по каким основаниям платится). Так же возникает необходимость контролировать работу кассира (если он имеется). Здесь без учета прихода и расхода наличных денежных средств уже не обойтись. Хотя бы для того, чтобы не произошло факта воровства.

В жизни, следует учитывать судебную практику, быть готовым к спорным вопросам. Например, по мнению налоговых органов, неведение кассовой книги, ПКО И РКО приводит к неоприходованию в кассу денежной наличности, соответственно, к правонарушению, предусмотренному частью 1 ст. 15.1 КоАП РФ.

Многие суды также согласны с тем, что неотражение в кассовой книге денежной выручки в день ее получения свидетельствует о ее неоприходовании. Иногда суды закрывают глаза на незначительную задержку (1 — 2 дня) в оприходовании выручки, признают правонарушение малозначительным.

Некоторые суды идут дальше, полагая, что даже если записи в кассовой книге не были сделаны либо сделаны с опозданием, то нарушения, именуемого «неоприходование», нет, при условии что на поступившие деньги:

- выписан приходный кассовый ордер;

- выбит чек ККТ.

Как оформить отказ от ведения кассовых операций

Если все же решили не вести кассовую книгу, то составьте приказ о том, что с определенного числа ИП пользуется своим правом не устанавливать лимит кассы (не путать с лимитом наличных расчетов), не оформлять кассовые ордера и не вести кассовую книгу, указать основание. Пример может выглядеть так:

Начало ПРИМЕРА приказа.

Приказ от 01.06.2014 № 100 об изменениях в правилах ведения кассовых операций.

В соответствии с Указанием Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» приказываю:

1. С 1 июня 2014 года отменить приказ об установлении лимита остатка наличных денег в кассе от ДАТА СТАРОГО ПРИКАЗА № НОМЕР СТАРОГО ПРИКАЗА.

2. Начиная с 1 июня 2014 года НАЗВАНИЕ ИП или ООО не устанавливает лимит кассы на основании абзаца 10 пункта 2 Указания Банка России от 11 марта 2014 г. № 3210-У, поскольку относится к субъектам малого предпринимательства.

3. С 1 июня 2014 года отменить ведение кассовой книги и оформление кассовых ордеров, так как учет ведется ДАЛЕЕ ПРИМЕР1 — на основе Книги учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Кассовые документы могут оформляться для нужд внутреннего учета или в качестве первичных документов в налоговых целях с соблюдением общих требований к первичным документам.

Конец ПРИМЕРА приказа.

Не путать кассовую книгу с другими документами

Важно не путать Кассовую книгу, журнал кассира-операциониста (ЖКО) и Книгу учёта доходов и расходов (КУДИР). ИП, которые применяют ККТ, от ведения журнала кассира-операциониста не освобождены. Журнал кассира-операциониста — это отдельный документ, который не зависит от ведения кассовой книги.

Кассовую книгу обязаны формировать все и в ней отражаются наличные операции (доходы и расходы) предпринимателя. Журнал кассира-операциониста подтверждает движение наличных по ККМ. Если вы применяете ККМ, то обязаны вести этот журнал.

04. Ответственность за неведение кассовой книги

Оформить документы необходимо правильно, иначе ждет ответственность.

Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов влечет наложение административного штрафа (ст. 15.1 КоАП РФ):

- на должностных лиц в размере от 4 (четырех) тысяч до 5 (пяти) тысяч рублей;

- на юридических лиц — от 40 (сорока) тысяч до 50 (пятидесяти) тысяч рублей.

Напоминаем, что налоговая считает неоприходование денежной наличности неведением кассовой книги.

Теперь Вы знаете, что индивидуальные предприниматели имеют полное право отказаться от кассовой книги. Так же узнали, как оформить это решение. Однако, учитывая неопределенность в данном вопросе, мы считаем верным вести кассовую книгу. Процедура несложная, экономически полезная, нетрудоемкая при правильной организации.

Бухгалтерское сопровождение от Фирммейкер, май 2015 (обновляется ежегодно)

Анастасия Чижова (Конатова)

При использовании материала ссылка обязательна

Ведем бухгалтерию ИП — простую и сложную

рассказываем своим языком

Источник: firmmaker.ru

Форма КО-5. Книга учета принятых и выданных кассиром денежных средств

Автономные организации собственными силами обязаны организовывать и осуществлять внутренний контроль над совершенными операциями хозяйственной деятельности. Главное правило: одна организация — одна кассовая книга.

Оно распространяется и на частных предпринимателей. Исключением являются юридические лица, имеющие филиалы или представительства, действующие на основе личного баланса.

В такой ситуации филиал (представительство) оформляет собственную книгу, фиксирующую его операции, а копии первичных бумаг передаются в главный офис компании.

Информация о размере остатка наличности отражается в кассовой книге данного подразделения и на его балансе, далее сведения вписываются в сводный баланс головной компании.

Для чего нужна — назначение

Основной целью ведения кассовой книги является фиксирование реализовываемых потоков денежных средств предприятия (приход, расход).

То есть данная форма служит, прежде всего, для учета операций по кассе предприятия.

Данные записи помогают отслеживать передвижение наличных средств в организации.

Возникшие неясности в ходе осуществления проверки контролирующими органами с помощью представления кассовой книги сможет прояснить ситуацию и увидеть подлинную картину операционного учета наличных денег.

Помимо этого, накануне составления годовой отчетности необходимо осуществлять инвентаризацию денежных средств, документов, бланков строгой отчетности.

Инвентаризация также направлена на проверку полноты, правильности и точности отображения в кассовом учете операций за проверяемый период и соблюдения норм действующего законодательства, направленных на регулирование кассовой дисциплины.

Управленческий учет предприятия не может обойтись без кассовой книги, здесь максимально детально отображаются доходы и расходы фирмы, способные повлиять на принятие решения в части использования прибыли компании.

Кассовые книги

Кассовая книга КО-4

Все факты прихода-расхода денежных средств фиксируются в кассовой книге (форма КО-4, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88). Записи ведутся по каждому приходному и каждому расходному кассовому ордеру. Книга должна обеспечивать полное оприходование в кассу наличных денег с соблюдением следующих правил (п. 4.6 Указания Банка России от 11.03.2014 N 3210-У):

- Кассовую книгу ведет кассир. В конце рабочего дня он сверяет сумму наличных денег в кассе с данными кассовых документов и остатком, указанным в кассовой книге. При совпадении данных он заверяет записи в кассовой книге подписью.

- Контроль за ведением кассовой книги осуществляет главный бухгалтер, а при его отсутствии — руководитель организации.

- Обособленные подразделения передают копии листов кассовой книги КО-4 в головное подразделение в порядке и в сроки, установленные организацией, с учетом сроков составления ею бухгалтерской (финансовой) отчетности.

Если организация ведет деятельность платежного агента (субагента), то при принятии денег в рамках этой деятельности, ПКО и РКО она заносит КО-4 в отдельную кассовую книгу (п. 4.6 Указания Банка России от 11.03.2014 N 3210-У).

В 1С печатная форма КО-4 формируется из раздела Банк и касса – Касса – Кассовые документы – кнопка Кассовая книга. PDF

Книга учета принятых и выданных кассиром денежных средств КО-5

Если в организации осуществляется передача денежных средств между кассирами и старшим кассиром в течение рабочего дня, то старший кассир делает записи в книге учета принятых и выданных кассиром денежных средств КО-5.

В 1С данный документ не формируется. Бланк можно скачать здесь Excel Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Порядок ведения кассовых операций

- Порядок учета денежных документов

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Первичные документы по учету основных средств Первичные документы утверждаются руководителем и должны содержать все обязательные реквизиты,…

- Первичные документы на поступление работ,услуг Добрый день. Подскажите пожалуйста, как сделать отметку о получении счета-фактуры,…

- Проведение зачета выданного аванса поставщику, если оплата головной организации, а первичные документы от обособленного подразделения Добрый вечер. Каким документом можно провести зачет выданного аванса поставщику…

- Как отразить оперции по кассе? Добрый день! Посоветуйте, как ИП на УСН оказывает услуги по…

Обязательно ли наличие на предприятии?

На всех предприятиях, осуществляющих операции с наличностью, должна быть кассовая книга.

Применяемая система налогообложения в компании или ее организационно-правовой статус не подразумевает применение какой-либо льготы.

Ведение онлайн-касс не освобождает от оформления кассового журнала по утвержденным нормам.

Официально освобождены от составления подобного бланка ИП, осуществляющие учет объектов налогообложения (доходов, расходов, натуральных показателей), охарактеризованные определенной категорией экономической деятельности. О ведении кассовой книги ИП читайте здесь.

Учет, при этом, должен оформляться по установленному регламенту. Данная норма обозначена в пункте 4.1 Указаний Банка России (№ 3210-У).

За какой период формируется?

Кассовая книга начинается с первого дня календарного года и ведется по нарастающей до его завершения. На следующий год оформляется новый документ, нумерация документов начинается с номера 1 и далее по порядку.

Кассовая книга представляется в виде журнала, число его страниц варьируется от 50 до 100.

Какие требования и правила предъявляются к ведению вручную?

Унифицированный бланк КО-4 является единой формой ведения финансовых операций на предприятии. Некоммерческие организации применяют бланк код по ОКУД 0310004, бюджетные учреждения — код по ОКУД 0504514.

Законодательством РФ разрешено несколько вариантов ведения данной отчетности:

- на типографских бланках, заполненных от руки;

- на компьютере внесение информации в соответствующую форму с последующей распечаткой заполненных листов;

- в специализированных программных комплексах электронно, с последующим формированием электронного документа с электронно-цифровой подписью — порядок заполнения книги в электронном формате.

Заполнением бланка и осуществлением операций с наличностью должен заниматься кассир или иной специалист предприятия, наделенный соответствующими правами и обязанностями распоряжением руководителя.

Если должность кассира отсутствует в штатном расписании учреждения, то обязанности по заполнению бланка возлагаются на бухгалтера или главного бухгалтера.

В небольшой компании, где численность сотрудников равна 1-2 специалистам, регистрацию кассовой дисциплины можно доверить сторонней организации или непосредственному руководителю.

Что является основанием для оформления?

Указание Центробанка от 11 марта 2014 года (№3210-У) служит основанием для оформления основного кассового документа.

Соответствующие записи в кассовую книгу вносятся, основываясь на расходные и приходные документы кассы, оформленные по нормам действующего законодательства.

Особенности заполнения формы КО-4

Кассовая книга по форме КО-4 состоит из 2 элементов — основной части и копии. При этом их структура и взаимное расположение зависят от того, как заполняется документ — в бумажном варианте или на компьютере.

В первом случае копия формы КО-4 является отрывной. Ее заполнение осуществляется одновременно с основной частью при использовании копировальной бумаги. При заполнении рассматриваемого документа на компьютере копию формы можно получить посредством повторной распечатки на принтере основной ее части.

Законодательством также предусмотрен вариант ведения кассовой книги в полностью электронном виде — при условии задействования автоматизированных систем.

Скачать унифицированную форму КО-4 вы можете на нашем сайте:

Заполненный образец кассовой книги вы можете найти в статье «Порядок ведения и заполнения кассовой книги – образец»

Как правильно заполнить титульный лист?

Форма документа (0310004) представляет собой 2 части: первая — обложка бухгалтерского регистра, вторая — итоговый лист журнала.

Как выглядит кассовая книга:

Для оформления титульного листа, как правило, выбирается плотная бумага для более длительной сохранности документа. Срок ее хранения равен 5 годам.

Форма журнала утверждена постановлением Госкомстата № 88 от 18 августа 1998 года, о чем сообщается в правом верхнем углу формы КО-4.

Титульный лист содержит информацию:

- полное название хозяйствующего субъекта, код его ОКПО;

- структурное подразделение (при наличии);

- обозначение срока, за который составлена книга (год).

На последнем листе книги указывается число пронумерованных и прошнурованных страниц в фактическом числовом значении.

Сведения заверяются печатью компании (при наличии) и росписями руководителя и главного бухгалтера с расшифровкой.

Итоговой записью книги является фиксирование даты заверения данных о количестве страниц в документе в книге.

Инструкция и порядок заполнения формы КО-4 на бумажном носителе

Следуя новым Указаниям, порядок оформления кассовой документации подразделяется на обычный и упрощенный (ИП и малый бизнес). Обычные условия распространяются на все юридические компании, за исключением кредитных учреждений.

С июня 2014 платежные контрагенты, учитывая денежные средства, полученные в результате их деятельности, оформляют отдельную кассовую книгу.

Также отдельными документами должны оформляться все операции по приходу и расходу наличности в пределах деятельности платежного агента.

Новый Указ Центрального банка не изменил существующие унифицированные формы бланков.

Алгоритм заполнения КО-4:

- фиксируется число, месяц и год в шапке документа, осуществляется проверка нумерации страниц;

- проставляется цифрами остаток на начало дня, который должен соответствовать остаткам на конец дня предыдущего листа книги (последней страницы предшествующего года);

- проставляются номера приходных и расходных ордеров (нумерация ПКО и РКО хронологическая сквозная);

- записываются сведения об источниках поступления денежных средств, о ФИО получателя, о направлении расходов;

- фиксируется номер субсчета, корреспондирующего счета (50 — «Касса» в корреспонденции с другими счетами: 51 «Расчетный счет», 70 «Заработная плата», 71 «Подотчетные суммы»), частные предприниматели данный столбец не заполняют;

- отражаются суммы в графах приход и расход в рублях и копейках;

- вносится сумма всего расхода и прихода в графе «перенос»;

- записывается итоговые суммы прихода и расхода за рабочий день;

- проставляется остаток денежных средств по формуле: остаток на начало+приход-расход;

- проставляются количество приходных и расходных ордеров.

Денежными документами также считаются: оплаченные талоны на ГСМ, питание, путевки, почтовые марки, конверты с марками и иные бланки, имеющие стоимость и хранящиеся у кассира.

Кто должен подписывать?

В кассовом журнале автографы проставляют кассир и бухгалтер. При отсутствии второго расписывается непосредственный глава фирмы.

Если кассовые операции осуществляются частным предпринимателем, то наличие только его подписи будет соответствовать нормам.

Заполняем бланк КО-5

Книга учета по форме КО-5 имеет титульный лист и страницы с табличной частью.

Титульный лист заполняется просто: указывают название компании, ее отдела, номер по ОКПО, год, на который заводится книга, ФИО старшего кассира, который несет ответственность за заполнение документа.

Заполняем четные страницы

Здесь указывают сведения о том, сколько денег было выдано кассирам отделов или филиалов в начале дня или смены. В таблицу вносят такие сведения, как:

- Текущая дата.

- Сколько средств числилось в начале рабочего дня в главной кассе.

- Сколько денег было выдано рядовому кассиру. Данная сумма записывается прописью и цифрами.

- Подпись сотрудника, которому были выданы денежные средства.

- Сколько денег было получено рядовым кассиром за весь день по приходным операциям.

Заполняем нечетные страницы

Фиксируют получение налички старшим кассиром по окончании дня. В таблицу вносят такие данные:

- Сколько денег сдано старшему кассиру.

- Подпись старшего кассира в подтверждение получения денежных средств.

- Сколько наличных зафиксировано в кассе в конце дня. Эта же сумма записывается на следующий день в графу №2 таблицы на четной странице (остаток на начало дня).

Важно! Если кассир получает от старшего кассира деньги на оплату труда работников, то первый обязан дать отчет по расходованию наличных в тот период, который указан в платежной ведомости. В ситуации, когда средства не были выплачены персоналу в течение одной смены или рабочего дня, кассир передает оставшуюся наличку старшему кассиру. Этот факт не фиксируется в книге учета. Заносятся лишь данные по окончании срока выплат, который числится в платежной ведомости: суммы депонированных средств.

Вместе с наличными средствами сотрудники-кассиры всех подразделений обязаны сдать приходные и расходные ордера.

Листы книги должны быть пронумерованы, сам документ необходимо скрепить (прошить). На нем руководитель ставит свою подпись и печать.

Выводы

Несмотря на существование и стремительное увеличение объемов потока безналичных расчетов между предприятиями, частными лицами многие бизнесмены все же не отрицают использование операций с финансовыми средствами в наличной форме.

Кассовая книга всегда является объектом для детальной проверки всевозможными контролирующими органами, её правильное заполнение должно контролироваться главным бухгалтером или директором предприятия с предельным вниманием.

Данное обязательство необходимо отобразить в учетной политике компании.

Источник: s-tke.ru