Нередко в ходе ведения предпринимательской деятельности используются преимущественно расчеты в безналичной форме, но, тем не менее, большинство предпринимателей продолжает работать с формой наличного поступления денег. Для нормализации ситуации, в частности, если осуществляются расчеты наличными, индивидуальный предприниматель обязан брать на себя ведение кассовой книги. Начиная с марта в 2014 году, было выпущено указание от российского банка, на основании которого был установлен базовый порядок ведения операций. Если ИП выдает заработную плату своим сотрудникам не через банковские карты, а через кассу, то ведение книги – обязательное мероприятие. Рассмотрим базовые понятия и положения: что это такое кассовая книга, порядок ее ведения и хранения.

Более подробно о книге

Кассовая книга — один из важнейших элементов предпринимательства

Как собрать кассовую книгу?

Соблюдение всех правил и норм имеет огромное значение, ведь чаще всего контролирующие органы занимаются проверкой данного типа документации у индивидуальных предпринимателей. Грамотный подход к ведению кассовой книги играет важную роль, поскольку контролирующие органы часто проверяют наличие данного вида документации у ИП. Если специализированными органами будут обнаружены ошибки, то есть большой риск возникновения штрафа. Доходный и расходный ордер – базовые элементы, принимаемые во внимание в ходе ведения документации. Книга с самого начала ведется от 1 января до 31 декабря каждого года, по внешнему виду напоминает журнал с 50-ю или 100 страницами.

Обратите внимание: в области титульного листа размещается срок действия, если оформление закончилось до тех пор, пока не произошло окончание периода, документ заводится снова, хронологические записи продолжают вестись компетентными сотрудниками. Это позволяет оценить последовательность ее ведения. Рассмотрим особенности и образец, объясняющие, как заполнять кассовую книгу.

Тонкости оформления книги

Ранее законодательство требовало обязательной нумерации, главное условие – наличие прошивки и скрепления, а также факт присутствия печати лица, который несет ответственность за то, чтобы операции были выполнены достоверно. В новом указании ЦБ данные требования отменены.

Конечно, можно нумеровать, но если вы не будете это делать, то ничего страшного не произойдет, и никакие штрафы не грозят. При отсутствии факта ведения документа выручка отмечается посредством приходного и расходного ордеров. Обычно в продаже предлагается типовая кассовая книга. Ее особенность – в готовых графах, которые остается только заполнить.

Правильность заполнения является главным условием для ИП, так как эту документацию часто проверяют контролирующие структуры

Кто ведет кассовую книгу

Рассматривая общий порядок ведения кассовой книги для ИП, нужно рассмотреть, кто вообще ее ведет. Традиционно данным вопросом занимается кассир, который осуществляет принятие денег и заносит определенные данные. Кроме того, им отдаются первичные документы в виде ордеров, делается подпись листа. Если отсутствует главный бухгалтер, то ставится подпись руководителем компании, и данная процедура осуществляется ежедневно.

Для ИП она носит несколько иной характер. Дело в том, что многие работники ведут деятельность самостоятельно и не пользуются услугами наемных работников. Это говорит о том, что в их фирме нет сотрудника такой должности, как главный бухгалтер.

Обратите внимание: для ведения операций по кассе потребуется сотрудник, являющийся компетентным в своей области. Нередко предприниматель идет путем личного проведения этой процедуры.

Правильное заполнение и его особенности

- ФИО ИП, если это индивидуальный предприниматель;

- время, на которое заводится книга, это может быть год, определенная дата, если имеет место быть несколько книг;

- данные ОКПО;

- при наличии подразделения – указывается его наименование и прочие данные.

Данные о приходе и расходе обязательно учитываются. Когда проходит рабочий день, сотрудниками подводится итог, и делается вывод об остатке средств. Записи, которые подлежат внесению в книгу, составлены в качестве единичного отчета. После этого осуществляется передача полученных денег в бухгалтерию. Рассматривая, как правильно вести кассовую книгу в электронном виде, можно отметить, что отличий между бумажным и электронным вариантами не имеется.

Как выглядит лист КК

Каждый из листов обязан содержать две основные части, между которыми традиционно располагается линия отрыва:

- страница, на которой представлены данные о проводимых операциях с деньгами;

- отчет от кассира о денежных процедурах, которые были проведены.

Используется нередко бумага для копирования, позволяющая писать на двух листах одновременно. Заполнение происходит с помощью шариковой ручки, далее делается разрез на листе, и его первая область подшивается.

Заполнение граф книги

В верхней области страницы книги отмечается определенная информация:

- дата, содержащая месяц заполнения и год;

- номер листа в журнале, подлежащий заполнению.

Рассматривая вопрос о том, сколько экземпляров кассовой книги оформляет кассир, можно дать ответ – их всего два.

Разработана общая инструкция, на основании которых рекомендуется проделать несколько процедур:

- Заполнить «остаток на день», при этом отмечается размер суммы, оставшейся в кассе. Сумма, которую имеет остаток, переносится из другой страницы.

- Номер кассового ордера – отмечается в графе «номер документа».

- Далее идут данные о получателе и лице, выдавшем документацию.

- Осуществляется заполнение граф «приход» и «расход», в ходе чего ставится сумма денег.

- Область «перенос» представлена суммой проведенных операций.

- Графа «итого» предполагает сумму, отдельные средства – выданные, полученные.

- Складываются наличные деньги, а затем отнимаются выданные.

Исправления и уточнения

Вкладной лист кассовой книги и отчет кассира могут содержать ошибки, подлежащие исправлению. Если это описка, ее можно просто исправить. Нельзя делать работы посредством лезвия, штриха или через выравнивание страницы. Неправильные данные можно перечеркнуть, а рядом – указать достоверные сведения.

Таким образом, на предприятии книга заполняется сотрудниками или ИП самостоятельно, все зависит от масштабности и сферы деятельности. Выход есть только в том, чтобы грамотно вести все записи и вписывать в нее требуемые данные.

Источник: vashbiznesplan.ru

Руководство по правильному заполнению кассовой книги

Кассовая книга – это документ финансовой отчетности, позволяющий вести учет о движении наличных средств на предприятии, в организации и учреждении, у индивидуального предпринимателя. В документе фиксируется выдача, а также принятие денежных средств.

С помощью кассовой книги можно контролировать финансовое состояние организации. Она полезна не только для проверяющих способ ведения учета на предприятии (зачастую это налоговая инспекция), но и для самого предприятия, так как определяется количество полученных и расходуемых средств.

Это обязательный официальный документ, который существует в организации в единственном экземпляре. Не допускается одновременное ведение нескольких разных кассовых книг.

Кто её должен вести?

Кассир на предприятии – материально ответственный специалист в финансовой сфере, осуществляющий ведение кассы, выдачу и прием материальных ценностей, ценных бумаг. Кассир принимает и выдает подотчетные деньги, в случае получения наличными – зарплаты, материальной помощи, премий и т.д., заполняет доходные и расходные бумаги.

Контроль за осуществлением кассовых операций и за работой кассира ведет главный бухгалтер. Встречаются случаи отсутствия должности главного бухгалтера в организации, тогда финансовым контролем занимается директор (генеральный директор), руководитель предприятия.

Правила ведения

Порядок ведения кассовой книги в обновленном варианте существует с 2014 года в соответствии с указанием Центрального банка. Этим указанием закреплен новый формат осуществления кассовых операций, однако же, внешний вид документа остался прежним.

Ведение кассовой книжки зависит от формата ее существования.

Как известно, на сегодня существует возможность вести кассовую книгу в двух вариантах:

- печатном (заполняется от руки);

- электронном (автоматизированный вариант).

Правила заполнения печатной кассовой книги:

- Бланки для всех одинаковы и имеют установленную форму. Не может существовать на предприятии какая-либо «особенная» кассовая книга, которая бы отличалась от установленной законодательством. Это связано с упрощением для самих предприятий процедуры оформления. Унификация позволяет упростить учет, способствует достижению единого и четкого результата.

- Кассовая книга оформляется каждый год, то есть отчетный период, показывающий движение наличных на предприятии равен календарному году.

- Что касается заполнения, то в ней нумеруется каждый листок. Не допускается пропуск страниц. Все страницы книги сшиваются, в конце указывается общее количество пронумерованных листов, сама книга скрепляется подписью руководителя и печатью организации.

- Кассир в книге, оформленной вручную, ведет записи в двойном экземпляре. Это связано с тем, что один экземпляр является элементом кассовой книги, а второй – элемент отчета перед бухгалтерией. Каждый кассир должен избегать исправлений, ошибок и каких-либо помарок.

Правила заполнения электронной кассовой книги:

- Практически существуют незначительные различия между печатной ручной и электронной книгой, но все же определенные нюансы существуют. Оформленная в электронном виде книга распечатывается, чтобы иметь материальный вид.

- В конце года, как и «ручная» книга, скрепляется подписью и печатью. Обложка также распечатывается в конце года.

- Если же на предприятии ведется кассовый электронный реестр, допускается поквартальное оформление кассовой книги. В отличие от рукописаного варианта, в которой второй экземпляр отрезается по соответствующей вертикальной линии, электронные книги разрезаются по горизонтали, и второй вариант является также отчетом кассира.

- Кассир обязан вносить записи ежедневно, указывая при этом в начале рабочего дня остаток на счету, а в конце дня после учета проведенных операций за день итог за день, где закрепляет внесенную сумму в кассу, а также растраты. Каждая операция, проведенная за день, должна быть отражена в книге.

Образцы заполнения

Инструкция по заполнению

Как уже упоминалось выше, существует установленная форма кассовой книги. Проведем краткий экскурс в метод и форму заполнения кассовой книги.

Для того чтобы правильно заполнить кассовую книгу, необходимо знать алгоритм:

- Каждая книга начинается с обложки. Обложка является лицом. На обложке указываются общие данные, то есть наименование предприятия либо же анкетные данные индивидуального предпринимателя (фамилия, имя и отчество). Если книга заполняется в структурном подразделении организации, то и его название. Также титульный лист должен содержать отчетный период, на который заводится книга.

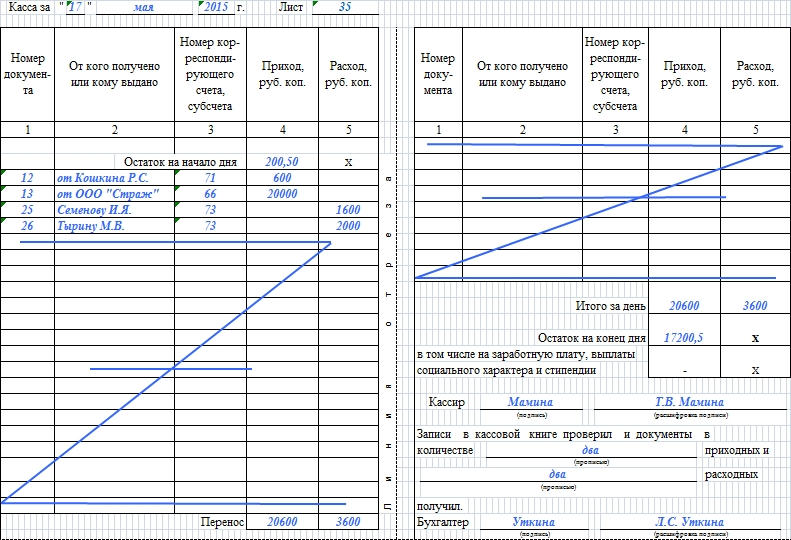

- Далее идут обычные стандартные листы кассовой книги, в которых, собственно, и отражаются операции. Каждый лист состоит из двух частей, имеющих отрывной характер. Вверху указывается дата, то есть тот день, за который ведется учет, а также номер листа. Далее идет таблица, разделенная на 5 столбцов:

- номер документа;

- субъект (физическое лицо, предприятие, предприниматель), от которого получена либо же которому выдана сумма;

- номер корреспондирующего счета (к/с);

- сумма прихода;

- сумма расхода.

После этих оглавлений указывается сумма на начало дня (остаток), а после уже таблица заполняется в соответствии с названиями столбцов.

Если за день проведено операций меньше, чем линий в таблице для заполнения информации, то пустующие графы заполняются большой латинской буквой «Z» во избежание внесения дополнений и исправлений. В конце таблицы подбивается общая сумма, а также остаток на конец дня. Если в этот день была выдана заработная плата и социальные выплаты, то соответствующий пункт таблицы заполняется, в случае отсутствиz таких растрат – ставится прочерк.

В конце, документ подписывается кассиром с расшифровкой подписи и заверяется бухгалтером с отметкой о получении кассового документа в двух экземплярах.

Исправления

Опечатки, описки, исправления, зачеркивания и прочие ошибки никогда не приветствовались. Но все мы люди и иногда допускаем свои ошибки. Конечно, это не критично, но лучше внимательно отнестись к заполнению кассовой книги. Любые исправления считаются нарушением, в связи с чем можно схлопотать выговор или же понести какое-либо наказание.

Есть два вида допускаемых ошибок:

- Не связанные с суммой, отраженной в документе, и не влияющие на итог. Эта проблема решается путем зачеркивания неверно указанного элемента, над ним пишется правильный вариант. Указанная ошибка заверяется подписью составляющего отчет кассира, а также проверяющего бухгалтера.

- Связанные с неправильным указанием суммы остатка. Данный вариант несет более глобальный характер. При таких ошибках перечеркивается полностью заполненный кассиром лист, указывается пометка «аннулировано» и заполняется новый лист. Так как кассир несет ответственность за неверное указание этих данных, то он составляет на имя бухгалтера служебную записку (рапорт) о том, что им была обнаружена ошибка такого характера. Этот рапорт рассматривается созданной комиссией, которая несет ответственность за внесение каких-либо исправлений, корректировок. После этого кассир вносит вышеуказанные исправления и по итогу составляет справку о внесенных изменениях.

Как сшивать

Книга по итогу года должна быть пронумерована и прошита:

- книга прошивается специальными нитками таким образом, чтобы концы нитки после связывания находились на оборотной стороне книги;

- на узел, сформированный нитью, наклеивается специальная бумага, на которой указывается количество прошитых и пронумерованных листов;

- такая прошивка заверяется печатью организации, ИП, и подписывается руководителем.

Особенности кассовой книги для ИП и ООО

Для индивидуальных предпринимателей отсутствует обязанность по ведению кассовой книги. Но при этом предприниматели должны все равно вести в ней учет доходов. Однако, если предприниматель уже ведет либо желает вести именно кассовую книгу, его никто не ограничивает, это является его правом.

Если же индивидуальный предприниматель ведет кассовую книгу, то нюансы по заполнению будут касаться только внутренних листов. Так, в табличке, указанной на листах книги, столбик с указанием корреспондирующего счета не заполняется в отличие от организаций. Предприниматели не указывают лимит остатка наличных денег.

Примечательным также является то, что ИП не оформляют так называемые расходники – кассовые ордеры.

Что касается обществ с ограниченной ответственностью, то здесь также немножко упрощена процедура, не указывается:

- корреспондентский счет;

- отсутствует графа, определяемая как «субсчет»;

- коды аналитиков;

- целевое назначение.

Однако, все так же указывается лимит кассы.

Электронный учет

Электронный отчет помогает избежать возможных помарок, которые кассир может сделать при заполнении вручную.

Как мы уже определились, учет кассовых операций может осуществляться в электронном виде.

Электронный учет подразумевает под собой ведение реестра проведенных кассовых операций при помощи автоматизированной программы.

Для этого на компьютере сотрудника (кассира) устанавливается специальное программное обеспечение.

В конце дня после формирования на ПК листа кассовой книги и отчета кассира, эти документы распечатываются, подписываются и передаются бухгалтеру.

Как и рукописная кассовая книга, электронная распечатывается и формируется воедино путем прошивания и заверения.

Источник: intless.ru

Макрос

Как сшивать книгу (кассовую или доходов) своими руками

![]()

![]()

ИнфоКак правильно сшить кассовую книгу — образец? Как правильно подшить кассовую книгу В связи с тем, что существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги. Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца.

Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя. Прежде чем узнать, как подшить кассовую книгу. разберемся, зачем это надо делать.Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир.

После его окончания составляется специальный акт на ликвидацию. Далее книга уничтожается.

Непосредственно сшивка кассовой ведомости требуется для реализации сразу нескольких целей: Упорядочивание отчетности Упрощение её анализа при возникновении таковой необходимости Уменьшение вероятности внесения Различного рода правок в уже составленный документ Кассовая книга представляет собой документ строго отчетности. Налоговики в первую очередь проверяют именно её. Потому не стоит давать поводов для подозрения в мошенничестве. В некоторых случаях уклонение от уплаты налогов грозит не только административным наказанием, но также уголовным.

Как сшивается книга Процедура сшивания кассовой книги осуществляется следующим образом:

- все страницы должны быть обязательно пронумерованы;

- осуществляется заверение печатью, проставляется подпись директора, главного бухгалтера;

- на последней странице проставляется количество листов прописью, а также цифрами.

Наличие печати и нумерации, подписей позволяет избежать изъятия страниц из книги. Как быть при работе в 1С Программа 1С позволяет сформировать кассовую книгу установленным в законодательстве способом. Все данные хранятся в табличной форме. Для сшивки понадобится отправить документ на печать.

После чего поступить в соответствии с обозначенным выше алгоритмом. При этом нумерация осуществляется автоматически, соответственно нумеровать страницы не требуется. Понадобится лишь проставить печать предприятия, а также подписи ответственных лиц с расшифровкой.

Как прошить кассовую книгу распечатанную из 1с

Однако подобная конструкция дает возможность с легкостью заменить листы в книге, поэтому не встречает энтузиазма со стороны проверяющих. Итак, листы надо сложить ровной стопкой, чтобы книга имела упорядоченный вид. Отверстия делают с левой стороны строго вертикально.

Затем в отверстия дважды протягивается нитка или шпагат так, чтобы кончики оказались на изнаночной стороне. Образец, как сшить кассовую книгу, можно увидеть на фото выше. Концы ниток связывают крепким узлом несколько раз, чтобы все надежно держалось.

Чем скрепить то, что сшито В программе Word или любом другом аналоге создается наклейка на изнаночную сторону книги. Содержание наклейки должно быть следующим: «в пачке пронумеровано, прошнуровано, закреплено подписью и печатью листов». Строкой ниже прописывается расшифровка должности и подписи уполномоченного лица и главного бухгалтера.

Мадина, правильная прошивка — это как книжка: наверху то, что было раньше (1 января), внизу то, что было позже (31 декабря). Я так понимаю, книга у вас распечатанная с компьютера, значит Вам нужно сделать на каждой страничке минимум 3 дырочки для того, чтобы было удобно прошивать. Я это делаю дыроколом — быстро и без особых усилий.

У меня на формате А4 распечатывается два листочка — тот, который в кассовую вшивается и тот, к которому ПКО и РКО прикрепляю, поэтому я делаю 3 дырочки, а если у Вас на формате А4 распечатывается 1 страничка, удобнее дыроколом делать 4 дырочки. Дальше прошиваете таким образом, чтобы кончики ниток остались в центре (в средней дырочке, если их три или вход в одной из средней, выход в другой из средних, если у вас 4 дырочки). Нитки завязываете и сверху приклеиваете бумажку (она в 1с распечатывается тоже), о том, что в кассовой книге прошито столько-то листов.

Сегодня большая часть предприятий, ИП обязаны использовать в свих расчетах безналичный расчет. Но с определенными лимитами возможно также осуществлять расчеты наличными. В таком случае требуется составлять достаточно большое количество всевозможных документов.

К одному из самых важных относится именно кассовая книга.

- Важные моменты

- Как сшить кассовую книгу за год

Она включает в себя достаточно большое количество информации. Необходимость её ведение устанавливается законодательными органами. По возможности стоит заранее ознакомиться с процедурой её проведения.

Кассовая книга обязательно должна использоваться на предприятиях, где осуществляется расчет наличными. Документ отражает обширный перечень данных. Требуется соблюдать формат его составления. В специальных нормативных документах отражаются основные моменты, связанные с процедурой составления.

Основные правила оформления кассовой книги

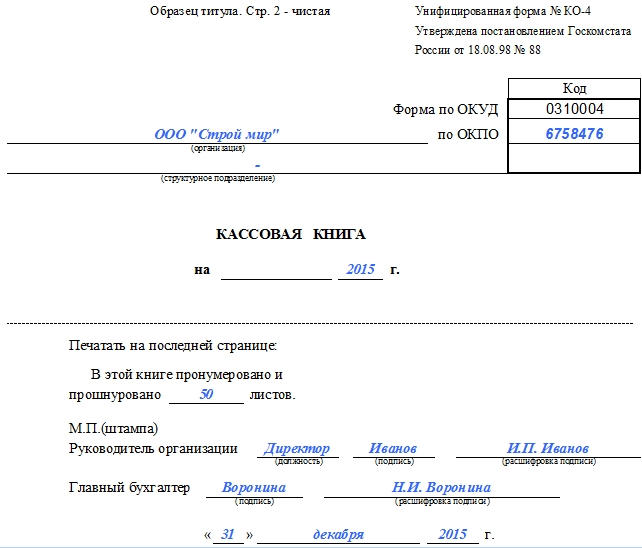

- Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

- Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

Инструкция по оформлению кассовой книги

В самом начале

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

- На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

Основная часть книги

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета. Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

- После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

Хранить кассовую книгу нужно не менее пяти лет.

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

Какой штраф предусмотрен за отсутствие кассовой книги, узнайте по .

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

- Перед тем как сшить кассовую книгу, необходимо пронумеровать все страницы. Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1 страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

- Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

- Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа.

- Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

- Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 × 10 см). Этот лист и является пломбой.

- Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

- На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: «В этой кассовой книге пронумеровано и прошнуровано ____ листов» (в соответствии с постановлением № 88). От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

- Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги. Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска. Обратите внимание, что с 07.04.2015 ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п. 7 ст. 2 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.

Источник: macros-ht.ru