Часто на практике, ведение учета при «упрощенке» вызывает множество трудностей и ошибок, в том числе при отражении доходов. В данной статье изучим, как при УСН правильно отражать доходы в КУДиР при получении оплаты за товар по платежным картам либо через платежных агентов (RBK money , Яндекс.Деньги и др.) в 1С 8.3 Бухгалтерия 3.0 .

Учет доходов при получении оплаты по платежным картам, через платежных агентов при УСН

Доходы определяются «упрощенцами» по кассовому методу:

- Либо на дату поступления денежных средств на банковский счет или в кассу.

- Либо на дату получения иного имущества, работ, услуг, прав. Например, бартер.

- Либо на дату погашения задолженности покупателем иным способом (п. 1 ст. 346.17 НК РФ).

Поступление оплаты за товары необходимо отразить в графе 4 «Доходы, учитываемые при исчислении налоговой базы» раздела I Книги учета доходов и расходов (КУДиР) по кассовому методу.

В розничной торговле при получении оплаты по пластиковым картам либо через платежных агентов, таких как «RBK money» , «Яндекс.Деньги» следует учесть, что денежные средства от платежных агентов или от банка поступают на банковский счет организации за минусом удержанной их комиссии.

№12 Выручка при УСН при продаже нерезиденту

Согласно Письму УФНС РФ по г. Москве от 26.11.2010 № 16-15/124515, при розничной торговле деньги из банка приходят за минусом комиссии. В КУДиР необходимо учитывать полную сумму дохода, не вычитая банковскую комиссию банка или платежного агента. В доходах сумма выручки учитывается на день зачисления денег на расчетный счет.

Оплата от розничного покупателя по пластиковой карте либо через платежного агента отражается в КУДиР следующим образом:

- Для организаций при УСН «Доходы» в доходах учитывается вся сумма без вычета комиссии банка или платежного агента.

- Для организаций при УСН «Доходы минус расходы» в доходах отражается вся сумма без учета комиссии. При этом в расходах учитывается сумма комиссии.

Как правильно отразить доходы при получении оплаты за товар по платежным картам, через платежных агентов в 1С 8.3

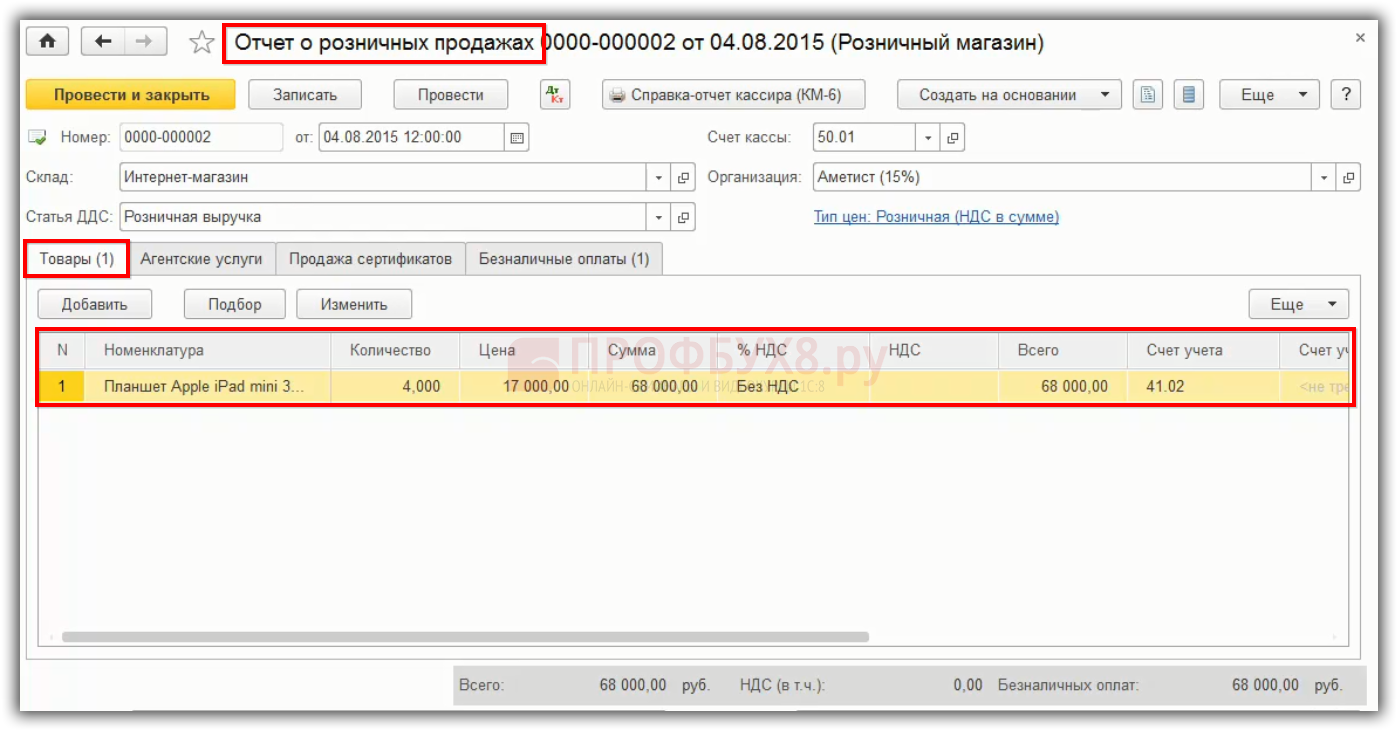

Допустим, организация при УСН с объектом «Доходы» (6%) реализует товары в розницу и отражает данные операции в 1С 8.3 Бухгалтерия 3.0 с помощью «Отчета о розничных продажах». На закладке Товары отражаются реализованные товары:

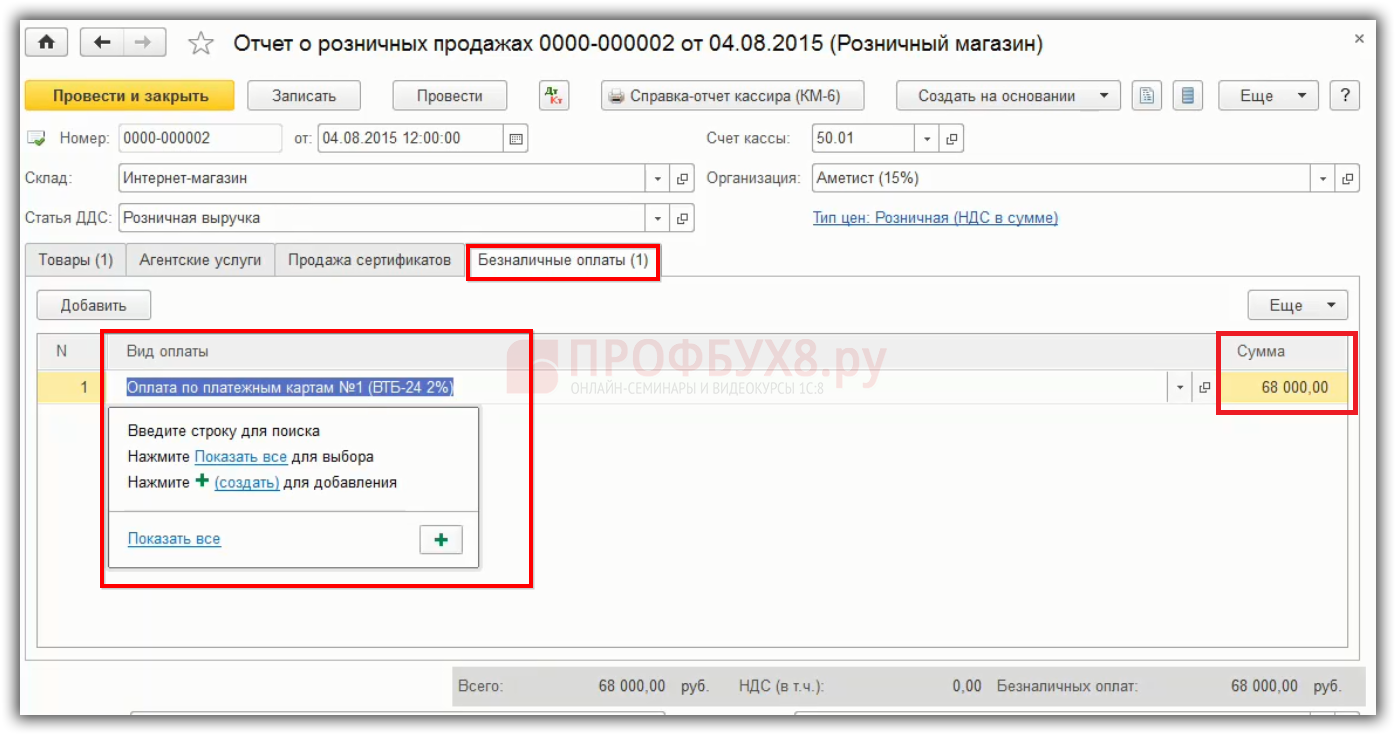

На закладке «Безналичная оплата» указывается вид оплаты, который выбирается из справочника. В нашем случае – это оплата по пластиковой карточке. Также отражается сумма 68 000 рублей, которая была оплачена по пластиковой карте:

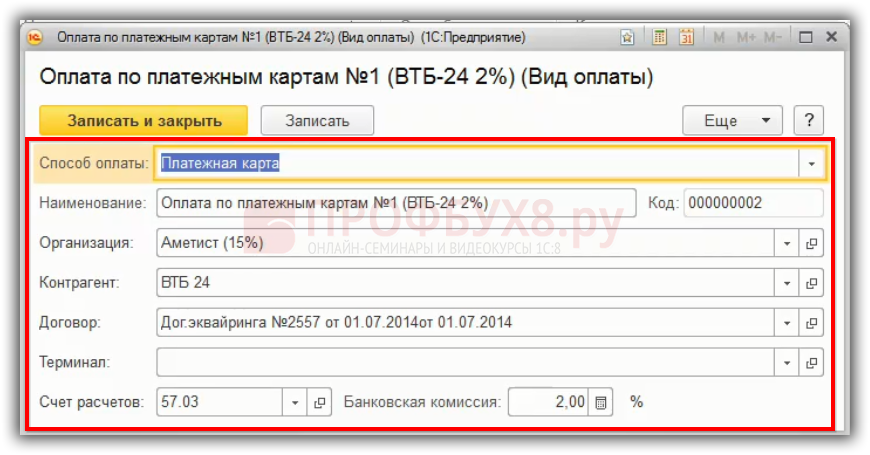

В справочнике «Оплата по платежным картам» отражается способ оплаты – платежная карта, далее указывается наименование способа оплаты, организация, контрагент, договор эквайринга с банком и банковская комиссия:

Учет доходов и расходов: кассовый метод и метод начисления

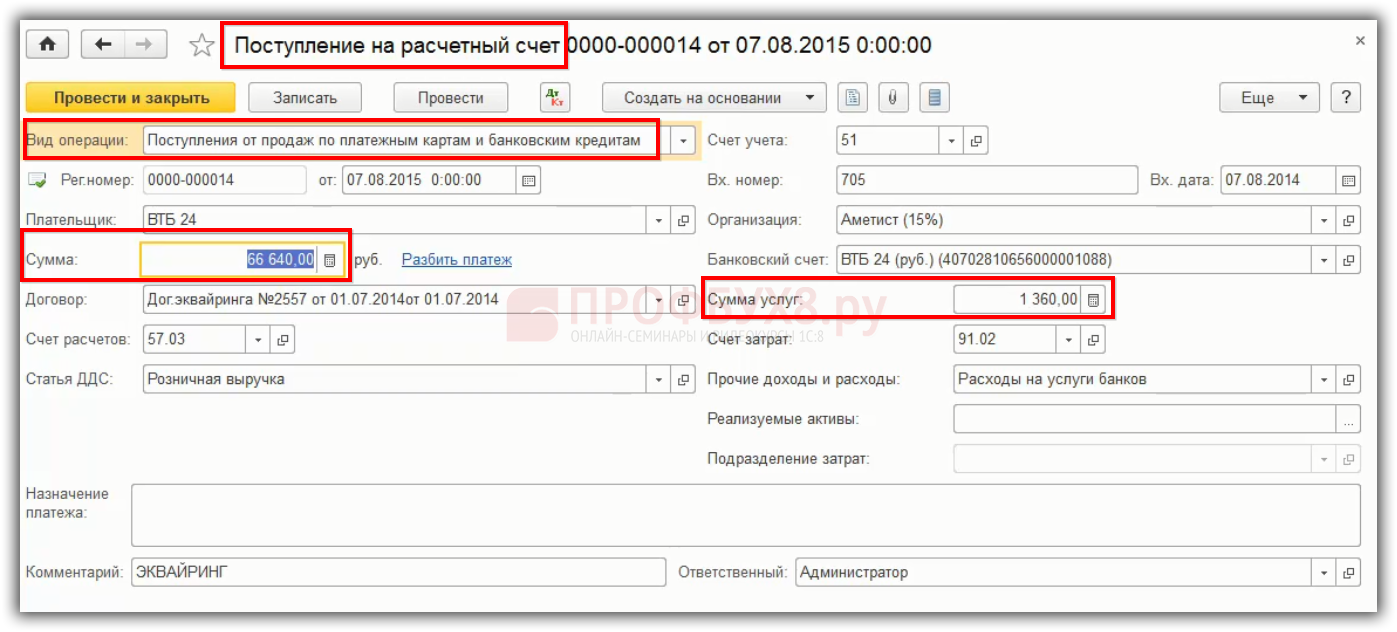

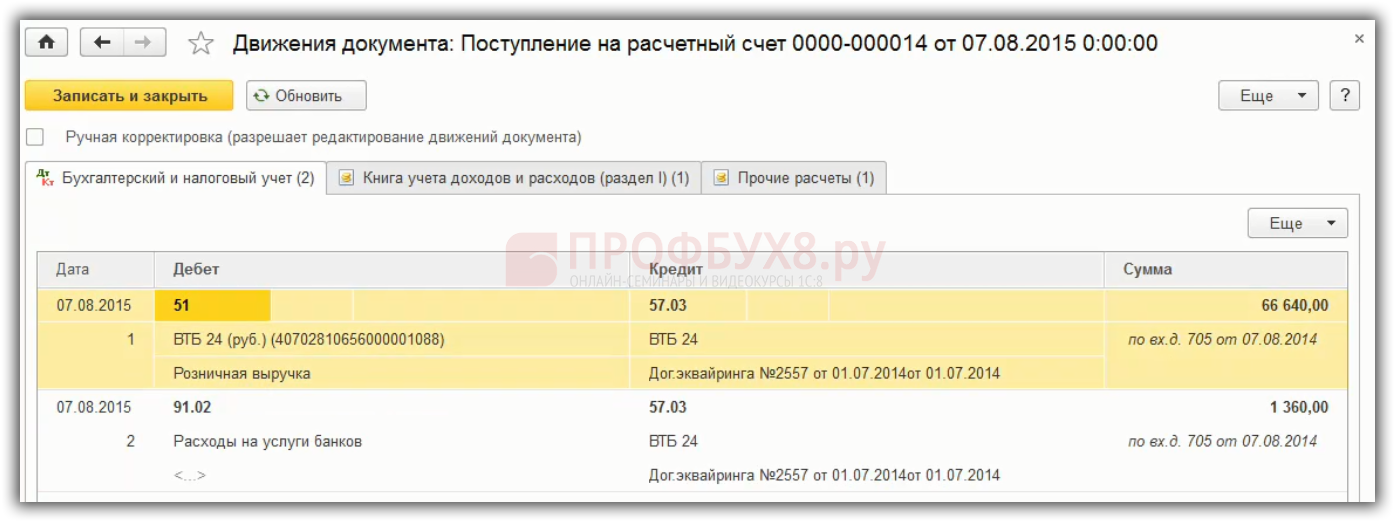

В документе «Поступление на расчетный счет» необходимо выбрать вид операции «Поступления от продаж по платежным картам и банковским кредитам». Видим, что по платежному поручению, которое пришло из банка, в организацию перечисляется оплата за товар в размере 66 640 рублей, то есть банк плательщика перечисляет оплату за минусом своей комиссии:

В 1С 8.3 сформировались следующие проводки по реализации товаров:

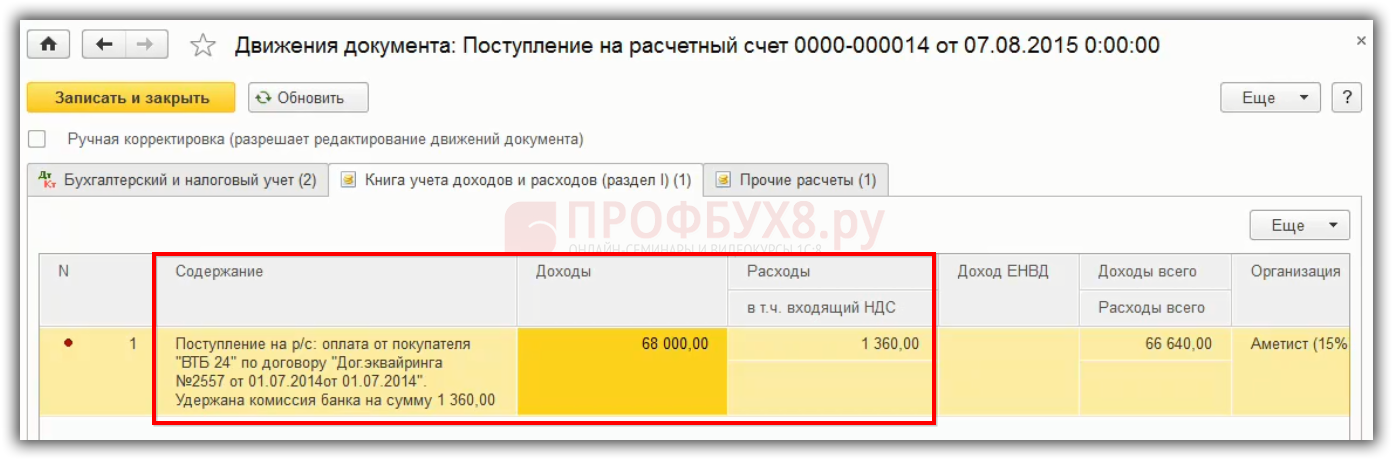

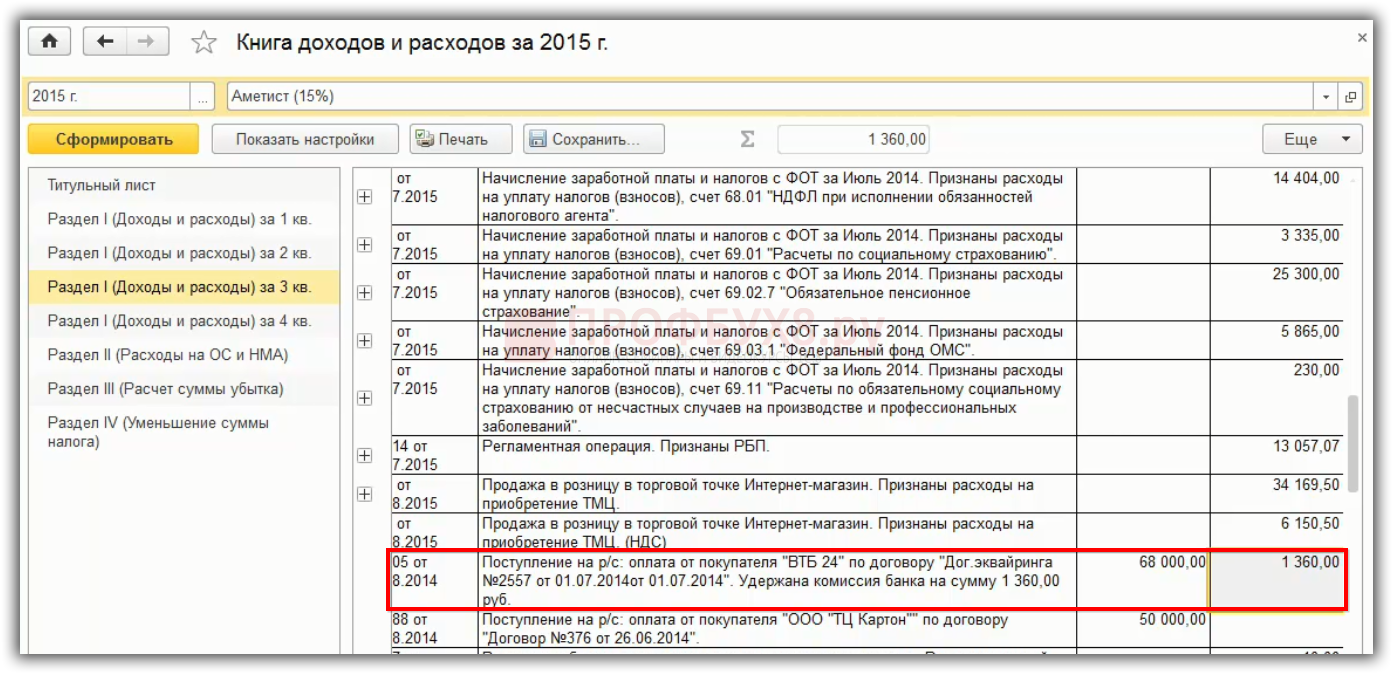

Если в 1С 8.3 правильно отражена цепочка документов и правильно выбран вид операции, то автоматически 1С 8.3 в КУДиР в графу доходы будет попадать вся сумма оплаты за товар, а банковская комиссия попадает в отчет КУДиР в виде доходов и в виде расходов:

В 1С 8.3 КУДиР данная операция заполнится двумя строками в графе доходы и расходы:

В данном случае главное – не допустить ошибку и правильно отразить доходы в КУДиР при УСН.

Как правильно отражать доходы при УСН

Прежде всего, чтобы правильно отражать доходы при УСН, нужно разобраться с возможными ошибками при УСН, а также понять – как требования законодательства при УСН должны быть отражены в программе 1С 8.3. На Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика пошагово на примерах изучим как при получении дохода избежать следующие ошибки:

- ошибки при учете авансов полученных,

- ошибки при получении дохода при УСН и ЕНВД,

- ошибки при получении денежных средств по платежным картам, через платежных агентов (RBK money , Яндекс.Деньги и др.),

- ошибки при неденежных расчетах, в т.ч. взаимозачет,

- ошибки в случае выделения НДС и выставления СФ,

- ошибки при возврате товаров от покупателя или при возврате ему аванса,

- ошибки отражения в доходах прочих операций: возврат по займам, возврат подотчетных сумм, возмещения по больничным листам из ФСС,

- ошибки при отражении доходов в части получения субсидий.

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В. Подробнее >>

Источник: profbuh8.ru

Кассовый метод учета доходов при усн — законодательство и судебные прецеденты

налогом на прибыль и при определении суммы дохода в отношении ООО «Евро-Дизель» налоговым органом одновременно применены и метод начисления и кассовый метод, что недопустимо. Доходы определяются на основании первичных документов, подтверждающих полученные доходы, а также на основании документов налогового учета.

Доводы жалобы налогового органа сводятся к тому, что расчеты налоговых обязательств контролирующим органом произведены на основании документов, представленных Обществом в ходе выездной налоговой проверки: приходно-кассовые ордера, товарные накладные, акты, реестры доходов, полученных обществом в связи с применением режима налогообложения УСНО. Налоговый орган указывает, что в п. 5.3.

Учетной политики организации отражено, что организация «признает доходы и расходы методом начисления». При указанном методе доходные и расходные операции можно учитывать по факту их совершения, а не по факту оплаты. В связи с этим налоговым органом сделан вывод о том, что реестр УСН сформирован на основании первичных документов. Суд апелляционной инстанции считает доводы налогового органа несостоятельными. Реестр УСН, представленный Обществом в инспекцию в

проверки. Также арбитражный суд считает, что указанная ошибка не свидетельствует о принятия суммы доходов в ином размере, чем это установлено по результатам выездной проверки, поскольку пунктом 1 статьи 346.17 НК РФ при УСН установлен кассовый метод учета доходов (т.е. датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом). Как следует из материалов дела и не оспаривается сторонами, из анализа выписки по расчетному счету общества от контрагента МВД по РХ поступила сумма в размере 2 048 830,68 руб., указанная сумма и была учтена налоговым органом в составе доходов, учитываемых при исчислении УСН за 2014 г. Доказательства, свидетельствующие о принятия налоговым органом иной суммы, а также доказательства, того, что денежные средств поступили на расчетный счет в связи с операциями, не подлежащим налогообложению УСН, материалы дела не содержат,

Источник: nalogcodex.ru

Кассовый метод и метод начисления – в чем разница

В учете финансов есть два подхода – кассовый и начисленный, но не все успели разобраться в чем между ними разница. На примерах объясняем, в чем различие между методами и выясняем, какой из них объективнее.

Кассовый метод

Кассовый метод – это признание расходов и доходов по факту. Оплатили аренду на год вперед – расход, получили предоплату от клиента – приход. Датой фиксации прибыли или трат считается дата поступления или списания со счета.

Кассовый метод кажется проще и логичнее, чем начисленный, но он может искажать результаты работы бизнеса.

В сентябре строительная компания получила предоплату от 10 клиентов за строительство домов из бруса в ближайшие 6 месяцев. При учете кассовым методом сентябрь будет очень прибыльным, а октябрь и ноябрь убыточным – поступлений не будет, зато будут расходы на зарплаты, закупку материалов, аренду и кофе в офис.

Чтобы кассовый метод не искажал результаты, должны быть соблюдены два условия:

- На начало и конец периода нет дебиторки и кредиторки, а также запасов товаров или сырья.

- Поступление денег и оказание услуги/передача товара происходит в рамках одного месяца.

Метод начисления

Метод начисления – это признание расходов и доходов по факту завершения сделки: оказания услуги или отгрузки товара. При этом дата поступления или списания денег значения не имеет.

В отличие от кассового метода, начисленный не искажает результаты работы компании – руководитель или финдиректор видят, как бизнес работает в реальности. Но есть у этого метода недостаток – часто создается виртуальная прибыль или долги, когда по отчетам деньги есть, а на счетах пусто.

Когда и какой метод применять

Если говорить про налоговый и бухгалтерский учет – тут нужно руководствоваться Налоговым кодексом и другими законодательными документами. Там описаны ситуации, кто и когда должен применять кассовый или начисленный метод. Например, для компаний на УСН допустимо учитывать расходы и доходы только по дате поступления средств, а банкам и МФО ни при каких условиях нельзя считать деньги кассовым методом.

Но мы с вами говорим про управленческий учет – тут нет никаких запретов. Единственное правило – нельзя смешивать эти методы, то есть в один момент считать доходы кассовым методом, а расходы – начисленным.

- Кассовый метод подходит небольшим компаниям, которые работают по факту – без отложенных платежей.

- Метод начисления можно использовать в любом бизнесе, но особенно он рекомендован компаниям, работающим с отсрочками и предоплатами.

Идеальный же вариант – смотреть отчеты в разрезе обоих методов, в зависимости от цели, ведь для принятия разных решений нужны разные данные. Для расчета рентабельности, например, нужен начисленный метод, а для борьбы с кассовыми разрывами и понимания, сколько фактически денег лежит на счетах – кассовый.

В Adesk можно строить отчеты и кассовым, и начисленным методом

Если работаете с отложенными платежами и предоплатами, учитывайте финансы методом начисления. Получаете оплаты без задержек и не берете с клиентов авансов? – попробуйте кассовый метод. Одним кликом можно менять метод построения отчета и оценивать финансовое состояние компании с нужной стороны.

Методы учета на примерах

Вроде бы все понятно: кассовым методом учитываем деньги по факту поступления, начисленным – по факту исполнения услуг. Но как только сталкиваешься с реальностью, возникает путаница, как и что считать. Чтобы окончательно разобраться, закрепим информацию на примерах.

В конце января строительной компании поступила предоплата от клиента за постройку бани. Работы будут производиться в феврале, марте и апреле.

- Кассовый метод: вся сумма пойдет на январь.

- Начисленный метод: доходы будут признаваться постепенно с подписанием акта выполненных работ в конце каждого месяца.

В августе мебельная фабрика закупила ткань для обивки диванов на сумму 125 000 ₽.

- Кассовый метод: в расходы августа пойдет вся сумма 125 000 ₽

- Начисленный метод: по документам в августе использовали только половину ткани, поэтому расходом августа будет 62 500 ₽. Оставшаяся сумма пойдет в расходы сентября или даже октября – зависит от того, как производство будет расходовать материал.

В январе арендодатель потребовал оплатить аренду офиса сразу на полгода вперед. Компания перевела 300 000 ₽ – по 50 000 ₽ за каждый месяц.

- Кассовый метод: расход 300 000 ₽ будет учтен в январе.

- Начисленный метод: сумма равномерно распределится на полгода – по 50 000 ₽ на каждый из месяцев.

Строительная компания работает на УСН « Доходы» с налоговой ставкой 6%. В январе доход был 50 000 ₽ – налог 3 000 ₽.

- Кассовый метод: расход 3 000 ₽ пойдет на март, когда и будут перечислены деньги в налоговую.

- Метод начисления: 3 000 ₽ будут расходом января, так как являются результатом работы этого месяца.

Сотрудники IT-компании получают зарплату за прошлый месяц 5 числа. В январе зарплатный фонд составил 330 000 ₽, а в феврале – 290 000 ₽.

- Кассовый метод: 5 февраля работникам выплатили 330 000 ₽. И хотя это зарплата за январь, деньги по факту уйдут феврале и будут расходом февраля.

- Метод начисления: февральским расходом будет 290 000 ₽, даже несмотря на то, что выплатят эти деньги только 5 марта.

Как выглядит разница в отчетах

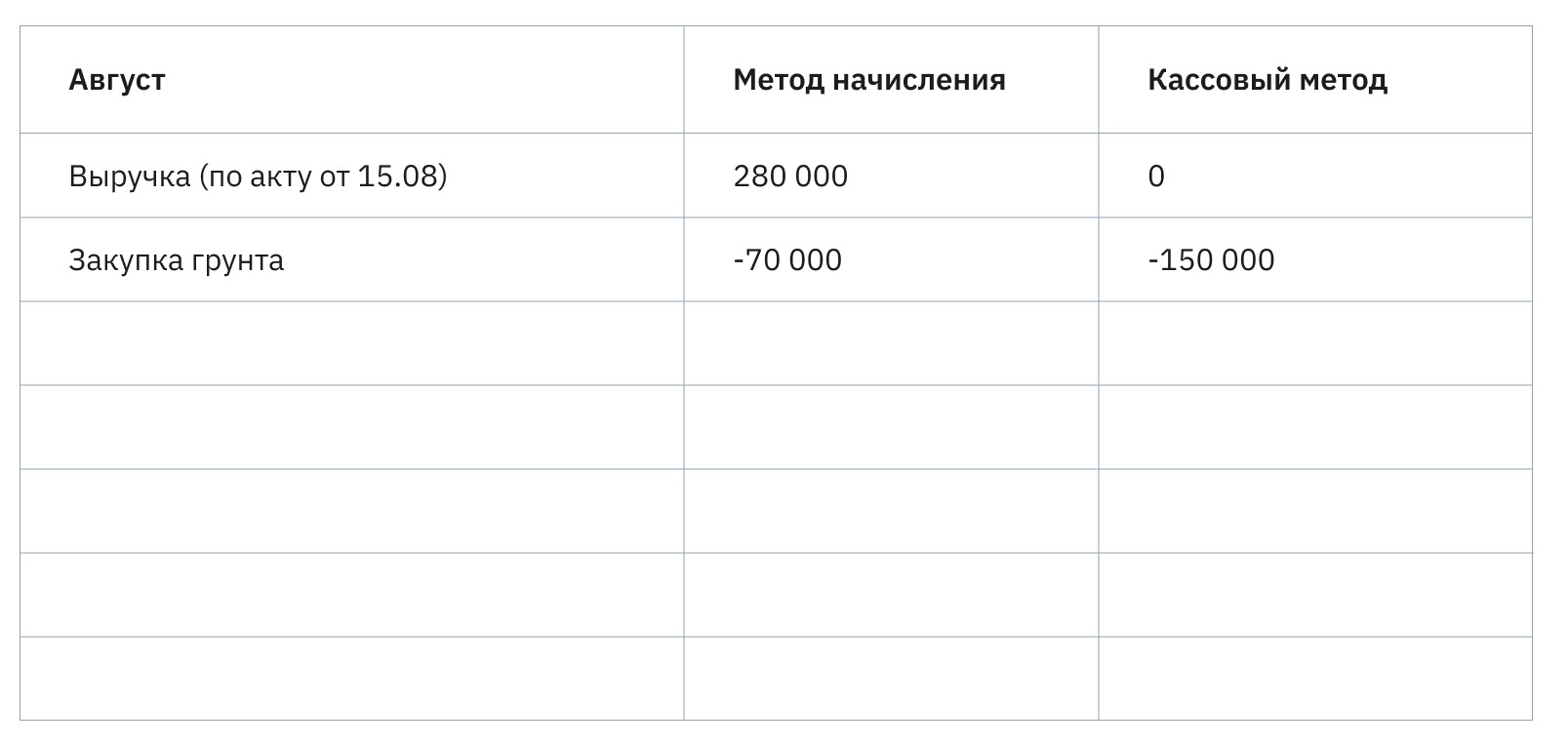

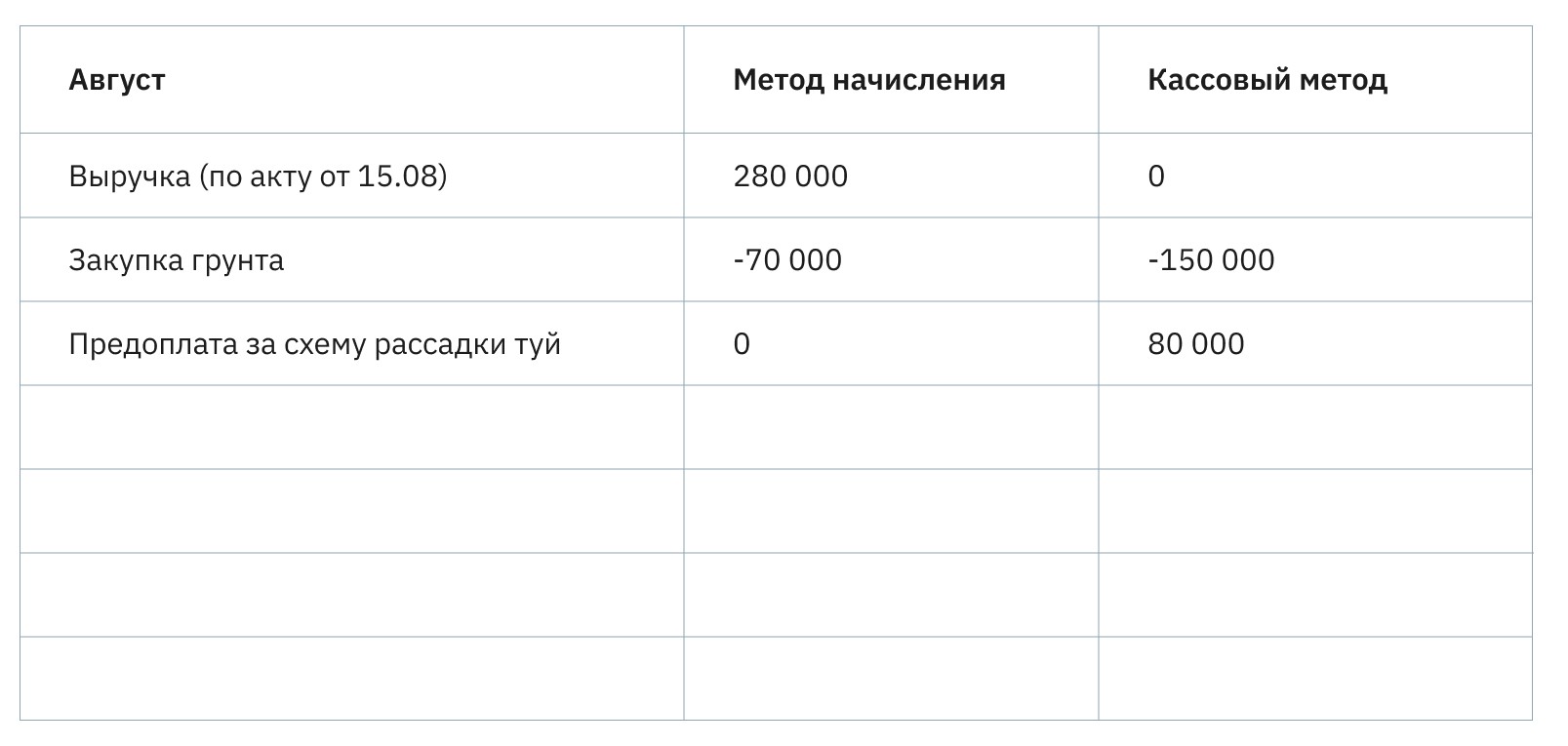

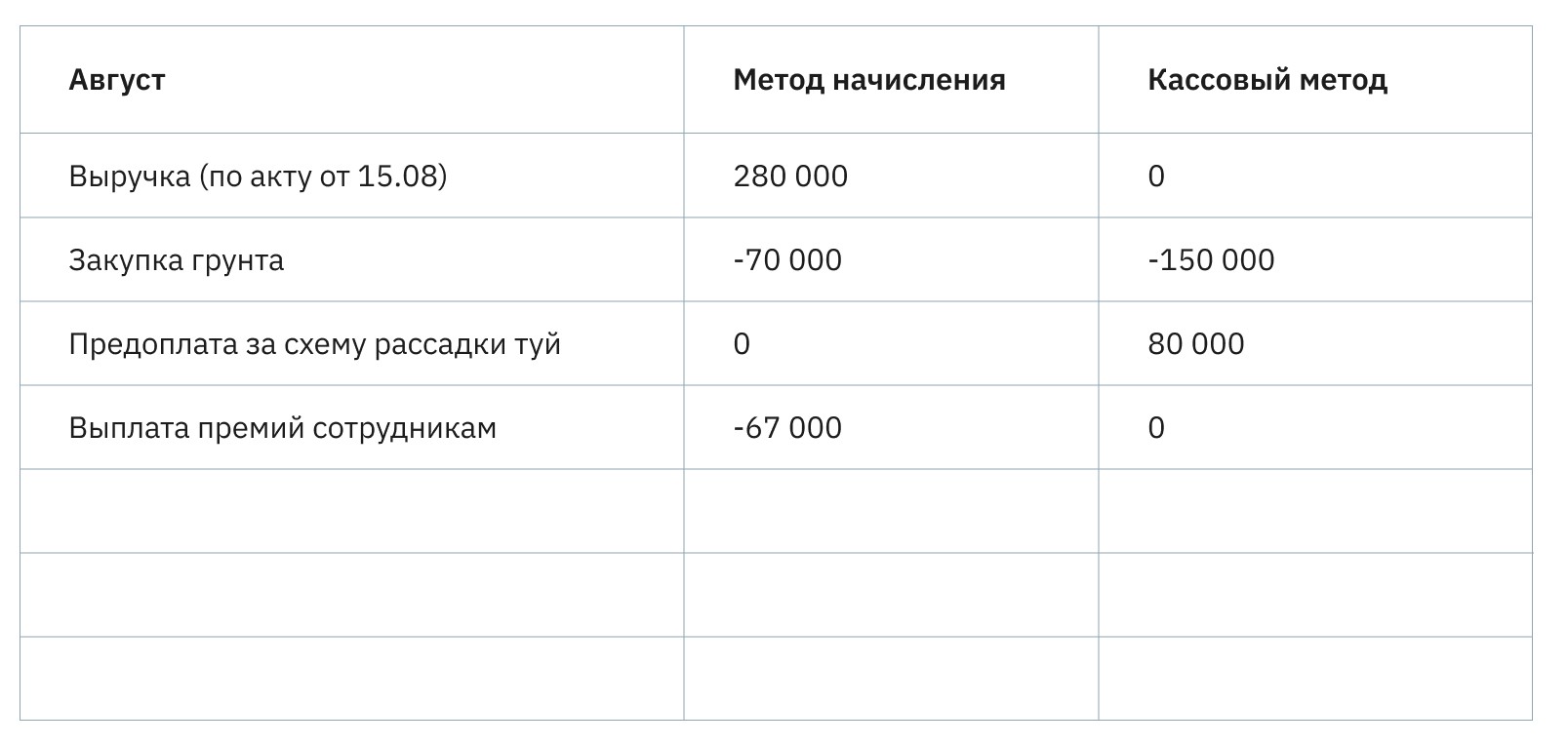

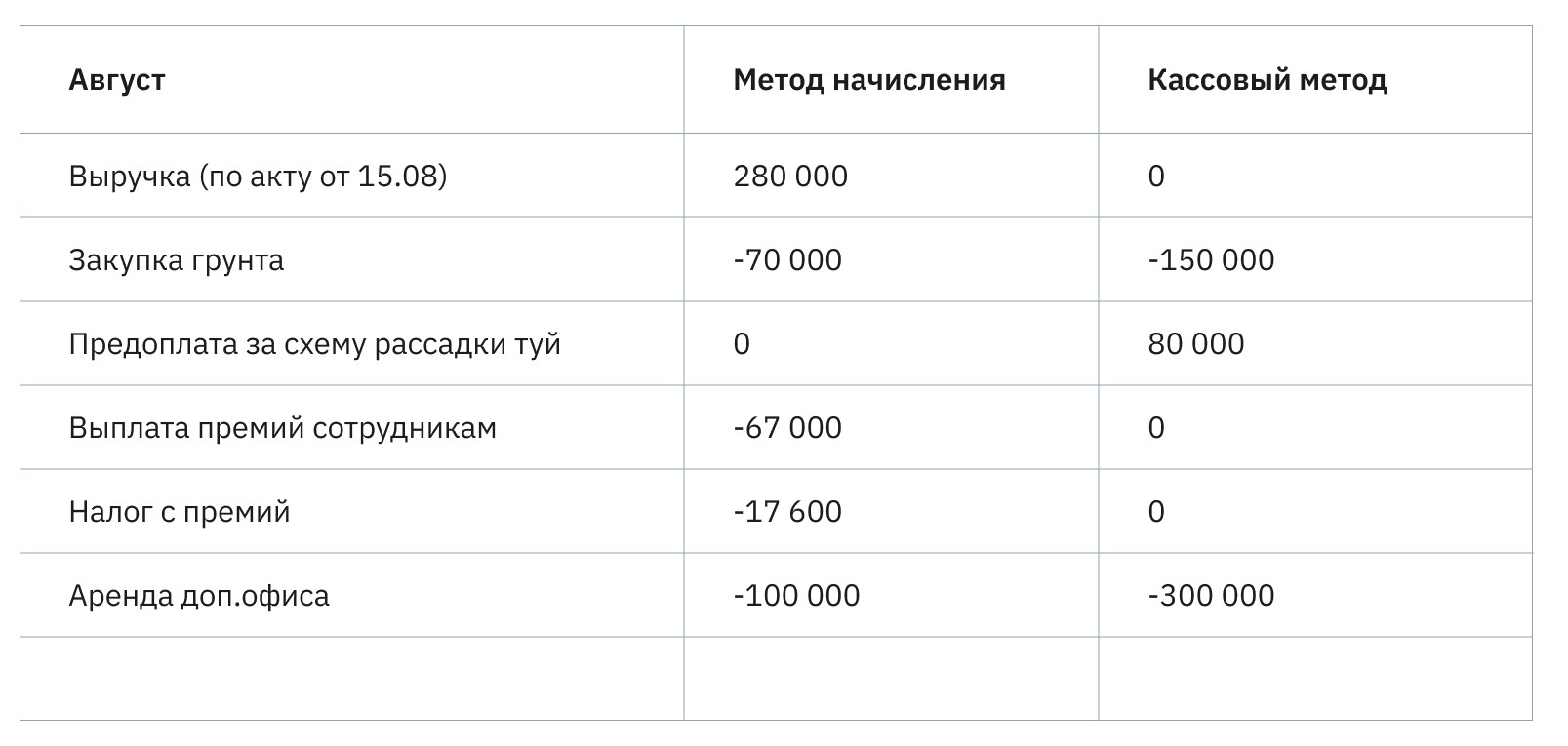

Компания оказывает крупному клиенту услуги ландшафтного дизайна. 15 августа заказчик подписал акт выполненных работ на 280 000 ₽. Деньги на счет компании поступили 7 сентября.

Деньги пришли 7 сентября, поэтому по кассовому методу на август мы приход не учитываем. Но акт был подписан 15 августа и метод начисления обязывает отнести поступление на август

18 августа компания закупила грунт для участка на 150 000 ₽. Но весь грунт сразу не использовали – только на 70 000 ₽. Остальной запас лежит на складе.

Метод начисления учитывает только фактически потраченный грунт – остатки пока «висят» на складе. Кассовый метод категоричен – деньги потрачены? Расход!

Заказчик попросил в сентябре подготовить схему рассадки туй на участке. Предоплату 80 000 ₽ перечислил 30 августа.

Клиент уже заплатил, но услугу мы оказали. Метод начисления «подвешивает» деньги в воздухе, пока не будет подписан акт

5 сентября компания выплачивает бонусы сотрудникам по итогам августа. Общая сумма премий составила 67 000 ₽.

Премии выплачивали в сентябре, но за август, поэтому начисленный метод относит 67 000 ₽ к расходам августа

С выплаченных в сентябре бонусов нужно заплатить налог в размере 17 600 ₽.

Налог платим в сентябре, но за августовские бонусы, поэтому по методу начисления относим его к августу. По кассовому методу учтем расход в сентябре

С 1 августа бюро ландшафтного дизайна арендует дополнительный офис. Арендодатель выдвинул условие – заплатить сразу за 3 месяца. Итого – 300 000 ₽.

По начисленному методу мы будем расходовать 300 000 ₽ 3 месяца, поэтому на август, сентябрь и октябрь пойдет расход по 100 000 ₽

Подбиваем итоги августа и видим – при учете кассовым методом компания сработала в убыток. Однако этот вывод необъективный – на август пошли крупные расходы на аренду и закупку грунта, а пользоваться ими мы будем еще несколько месяцев.

В нашем примере кассовый метод показывает убыток, но бывает и наоборот

Вывод: для компаний с отложенными платежами, закупкой сырья впрок и предоплатами, кассовый метод учета расходов и доходов не подходит. Да, он подсветит траты по месяцам, но не покажет реальную картину бизнеса. Начисленный метод более объективен – он поможет избегать кассовых разрывов, отслеживать чистую прибыль и правильно рассчитывать рентабельность.

Источник: adesk.ru