Аграрный бизнес стоит в приоритете у новых предпринимателей при выборе сферы деятельности, так как он обеспечивает стабильное процветание и имеет множество перспектив в такой огромной стране как Россия. Однако перед началом деятельности в этом направлении необходимо получить представление, что это такое и какие особенности данная сфера имеет.

Что такое крестьянско-фермерское хозяйство

Это добровольное образование, основанное на ведении сельского хозяйства родственными лицами без обязательного создания юридического лица. В процессе допустимо участвовать, как одному человеку, так и нескольким, главное требование – наличие родственных связей.

При этом это могут быть как граждане страны, так и иностранцы. Основа бизнеса выращивание, хранение, переработка и реализации продукции сельского хозяйства.

ИП или КФХ // Что выбрать? Что лучше?

Как получить грант на развитие крестьянского хозяйства вы узнаете в этом видео:

Законодательная база

Регламентируется понятие о крестьянских хозяйствах ФЗ-74 «О КФХ» от 2003 года. Именно согласно этому законодательному акту можно понять, что такие хозяйства имеют право образовывать иностранцы или родственники, имеющие достаточно дальнее родство.

Кроме этого при детальном рассмотрении закона можно получить следующие данные:

- П. 3 ст. 1 – отсутствие формирования предприятия;

- ГК РФ – применение регламентации относительно коммерческих структур в отношении КФХ;

- П. 1 ст. 2 – применимо законодательство о малом бизнесе с целью взаимодействия с различными инстанциями.

Также работа КФХ регламентируется:

- Ст. 86.1 ГК РФ или ФЗ No 302 – формирование предприятия;

- Ст. 23 п. 5 ГК РФ – допустимо не быть юридическим лицом, при этом с 1990 года до 2003 года все данные образования имели статус юридического лица, а с 2003 до 2013 года такой статус отсутствовал.

Статья 86.1. Крестьянское (фермерское) хозяйство

1. Граждане, ведущие совместную деятельность в области сельского хозяйства без образования юридического лица на основе соглашения о создании крестьянского (фермерского) хозяйства (статья 23), вправе создать юридическое лицо – крестьянское (фермерское) хозяйство.

Крестьянским (фермерским) хозяйством, создаваемым в соответствии с настоящей статьей в качестве юридического лица, признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности в области сельского хозяйства, основанной на их личном участии и объединении членами крестьянского (фермерского) хозяйства имущественных вкладов.

2. Имущество крестьянского (фермерского) хозяйства принадлежит ему на праве собственности.

3. Гражданин может быть членом только одного крестьянского (фермерского) хозяйства, созданного в качестве юридического лица.

4. При обращении взыскания кредиторов крестьянского (фермерского) хозяйства на земельный участок, находящийся в собственности хозяйства, земельный участок подлежит продаже с публичных торгов в пользу лица, которое в соответствии с законом вправе продолжать использование земельного участка по целевому назначению.

Члены крестьянского (фермерского) хозяйства, созданного в качестве юридического лица, несут по обязательствам крестьянского (фермерского) хозяйства субсидиарную ответственность.

5. Особенности правового положения крестьянского (фермерского) хозяйства, созданного в качестве юридического лица, определяются законом.

Особенности правовых понятий в ст. 74-ФЗ

Данная статья указывает на следующие моменты в формировании фермерской общины:

- Отсутствия обязательного требования относительно формирования юридического лица;

- Руководство в создании объединения законом о коммерческих предприятиях;

- Формирование хозяйства одним человеком;

- Отсутствие статуса сельскохозяйственного производителя;

- Взаимные права и обязанности участников объединения;

- Использование статуса малого бизнеса с целью взаимодействия с госструктурами и кредитными учреждениями.

Требования к организации хозяйства

Согласно нормам современного законодательства хозяйство доступно организовывать как:

- Юридическое лицо:

- Без образования предприятия.

Однако из-за корректировки законодательных актов сложилось определенное развитие событий, перепутавшее все предписания по организационным требованиям:

- С 1990 до 2003 года все формирования были только юридическими;

- После вплоть до 2013 года формирование юридического лица не требовалось;

- С 2013 года хозяйство вправе самостоятельно решать необходимо или нет образование предприятия;

- До 2021 года все организации, которые формировались в 1990 годах вправе работать на своих старых документах, исполняя требования законодательства 90-х.

Если хозяйство основал один владелец и является его главой он вправе:

- Оформить предпринимательство, путем регистрации в ФНС по месту жительства;

- Создать предприятие, в котором станет главой и работником одновременно.

Образоваться два параллельных субъекта в одном хозяйстве могут в результате наличия у главы предпринимательства и отсутствия или лишения у хозяйства статуса юрлица.

Тогда между этими двумя образованиями образуются гражданские правоотношения:

- Хозяйство – самостоятельное лицо, которое имеет счета, наименование, печать, представительством самого себя;

- Глава от имени организации вступает в ее интересах в правоотношения.

Регламентация ГК РФ

До 2012 года регламент статуса фермерских формирований осуществлял Гражданский Кодекс, только граждане были вправе объединяться в фермерские хозяйства без образования предприятия.

Но с 2013 года владельцы КФХ вправе самостоятельно решать получать ли им статус юридического лица или нет, тем более, что предприятие имеет право на объединение не только родственников.

Важно: обеспечила данную возможность ст. 86.1 раздела 3.1 ФЗ No 302 о коммерческих корпоративных организациях.

Согласно данной статье фермерское хозяйство это:

- Добровольная организация, хотя согласно законодательным актам такое понятие применимо только к некоммерческим организациям, а здесь налицо преследование коммерческих интересов. Здесь вы узнаете по каким правилам сдают отчетность все некоммерческие организации;

- С общей собственностью – все имущество, внесенное в договор, делится между участниками;

- С обязательным трудовым участием, так как в данной организации высший орган – это общее собрание на котором присутствуют одновременно и владельцы, и рабочие в одном лице.

Активы хозяйства по нормам законодательства

Согласно п. 3 ст. 6 ФЗ-74 имущество крестьянского хозяйства принадлежит его членам на основании общей совместной собственности.

Федеральный закон от 11.06.2003 N 74-ФЗ “О крестьянском (фермерском) хозяйстве”

Статья 6. Состав имущества фермерского хозяйства1. В состав имущества фермерского хозяйства могут входить земельный участок, хозяйственные и иные постройки, мелиоративные и другие сооружения, продуктивный и рабочий скот, птица, сельскохозяйственные и иные техника и оборудование, транспортные средства, инвентарь и иное необходимое для осуществления деятельности фермерского хозяйства имущество.

2. Плоды, продукция и доходы, полученные фермерским хозяйством в результате использования его имущества, являются общим имуществом членов фермерского хозяйства.

3. Имущество фермерского хозяйства принадлежит его членам на праве совместной собственности, если соглашением между ними не установлено иное.

Доли членов фермерского хозяйства при долевой собственности на имущество фермерского хозяйства устанавливаются соглашением между членами фермерского хозяйства.

4. Перечень объектов, входящих в состав имущества фермерского хозяйства, порядок формирования имущества фермерского хозяйства устанавливаются членами фермерского хозяйства по взаимному согласию.

При этом следует понимать, что хозяйство не является владельцем имущества, а только лишь объединяет несколько собственников, поэтому право собственности на активы ему не принадлежит.

В данном случае применяется режим подобный применению к имуществу супругов, то есть при его разделе каждому участнику отойдет равная часть.

Так как хозяйство объединяет самостоятельные субъекты, то к его имуществу применимо только долевое или общее владение по выбору основателей с целью отражения в договоре.

В судебной практике разрешение споров относительно раздела общего имущества хозяйства усложняется наличием активов с различной правовой основой:

- Имущество участников;

- Имущество супругов;

- Личные владения каждого участника.

Если идет речь в ходе судебных дебатов о разделе имущества супругов, его рассмотрение выполняется отдельным заседанием, при этом к данному вопросу причастны все члены общества, так как решение суда будет касаться их интересов.

Для хозяйства со статусом юрлица законодатель не установил минимуму учредительного капитала, но для полноценного существования оно должно иметь внушительную материальную базу, в данном случае хозяйство является полноценным владельцем имущества на общегражданских началах.

Площадь земель КФХ

Установление площади земель, отводимых под хозяйство, зависит от:

- Выбранной специализации хозяйства;

- Балансовая оценка качества отводимых под хозяйство земель;

- Рыночной конъектуры и отдаленности площадей от мест реализации продукции;

- Возможность выкупа или аренды наделов.

В процессе основания КФХ собственники получают земли от местной администрации путем выкупа, аренды с правом выкупа или без него.

При бесплатной передаче, учитывается дифференциальный размер доли каждого участника общества, обладающего правом на нее. При подписании договора все доли разделяются в равных частях на количество членов организации.

Правом на владение землей обладают бывшие работники колхозов и совхозов, проживающие в данной местности, а также работники образовательных учреждений, которые жили в пределах совхозов.

При этом передача не может произойти следующих угодий:

- Находящиеся во владении администрацией;

- Отведенные в специальный фонд для дальнейшего перераспределения;

- Используемые для разведения новых сортов растений.

Важно: средний размер доли каждого участника не может быть выше установленной районной нормы.

При этом размер хозяйства зависит от количества в нем участников, имеющих право на бесплатное владение землей.

В процессе аренды размер земель высчитывается посредством разницы между арендуемой по факту землей и площадью передаваемой в собственность.

Новый законопроект относительно земельных угодий, принадлежащих КФХ, будет ограничивать их в площади, так как ранее ограничения на объем земельных владений отсутствовали.

Плюсы и минусы КФХ

У данного бизнеса наличие положительных сторон небольшое:

- Государственная поддержка и государственное финансирование бизнеса;

- Льготные условия для выдачи земли;

- 5-летние каникулы от налогообложения;

- Упрощенный вид налогообложения в дальнейшем без необходимости формирования громоздких отчетных ведомостей. Тут вы узнаете, как правильно заполнить декларацию по УСН;

- Отсутствие проверок налоговой и облегченный процесс формирования общины – без Уставов, сообщений об образовании и прочего, достаточно только составить договор между членами;

- При этом все члены хозяйства вправе получать социальные и трудовые гарантии.

Однако минусы являются достаточно существенными:

- Если глава ИП, а общество КФХ, то существует проблема правопреемства после его смерти;

- Работать в хозяйстве необходимо лично;

- Полная субсидиарная ответственность перед кредиторами;

- При отсутствии статуса юрлица виды доступной деятельности ограничены, плюс управление авторитарное, основанное полностью на доверие.

Наличие прав и обязанностей

Хозяйство имеет право на:

- Самостоятельную деятельность;

- При наличии статуса юрлица реализовывать право собственности на продукцию;

- Использовать в личных целях полезные ископаемые;

- По согласованию с администрацией заниматься строительством;

- Получать компенсацию за удобрение земли в случае ее изъятия;

- Проводить мелиорацию и строительство искусственных водоемов;

- Являться арендодателем;

- Требовать установление или устранение сервитута.

Его обязательства:

- Использовать земли только в целевом направлении;

- Вести охрану земли;

- Платить пошлину за землю;

- Осуществлять деятельность только на своей территории;

- Своевременно рассчитываться по платежам любого уровня.

Отчетность и уплата налогов

Выбор налогообложения зависит от статуса лица и наличия наемного персонала. Если персонал присутствует, то выплаты НДФЛ и социальные сборы за работников и главу следует осуществлять согласно стандартной схеме.

Налогообложение может быть нескольких видов:

Важно: единый сельскохозяйственный налог является самым выгодным вариантом, так как ставка составляет всего 6% от доходов, сокращенных на величину расходов.

При выборе любого из вариантов кроме ОСНО необходимо уведомить ФНС в течение месяца после образования предприятия.

Бухгалтерский учет осуществляется кассовым методом, а налоговый на основании бухгалтерской документации.

Отчетность при наличии штата включает:

- Ведение книги доходов/расходов;

- Подача декларации при ЕХСН;

- Подача формы РСВ-2.

Налоги оплачиваются за каждое полугодие в течение 25 дней с момента его окончания. Страховые сборы с доходов свыше 300 000 рублей ежегодно.

Глава хозяйства

У данного образования должен быть глава, избранный всеми членами хозяйства, при этом порядок выборов прописывается в общем соглашении.

При этом глава имеет право быть ИП и руководить предприятием на основании

гражданско-правового договора. Управление в статусе предпринимателя даст неограниченные возможности в отношении выбора видов деятельности.

Имея статус предпринимателя, глава не только должен лично участвовать в работе предприятия, но и уплачивать все необходимые налоги и сборы за себя и штат согласно выбранному налогообложению.

Если же глава не имеет статус ИП, то он является владельцем личного хозяйства и может не платить налоги и сборы, но при этом существует масса ограничений на виды деятельности.

Особенности организации

Для того чтобы хозяйство существовало необходимо соблюсти определенные нюансы:

- У предприятия должен быть глава, а его члены старше 16 лет;

- Имущество предприятия находиться в коллективной собственности;

- В состав допустимо включить до 5 человек не родственников.

Важно: перед регистрацией хозяйства все члены подписывают между собой соглашение.

Документация

При регистрации необходимо собрать следующий пакет документов:

- Если оформляется ИП, требуется:

- Заявление;

- Удостоверение личности;

- Квитанция об оплате госпошлины.

- При формировании КФХ необходимо добавить:

- Документы на всех участников;

- Соглашение о создании общества.

Заключение

Выбор данного вида деятельности происходит довольно часто из-за субсидирования и поддержки от государства, льготных условий налогообложения, а также легкости формирования.

Но при этом такой вид деятельности не подойдет лицам, которые планируют контролировать процесс посредством управляющего, для этого больше подойдет ООО.

Порядок регистрации КФХ рассмотрен в этом видео:

Источник: fbm.ru

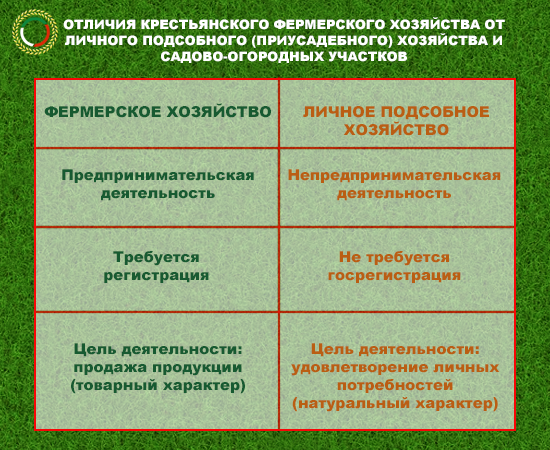

Крестьянское фермерское хозяйство (КФХ)

Специально для тех, кто планирует создать и организовать свое КФХ, мы написали ответы на самые распространенные вопросы.

Определение

Крестьянское (фермерское) хозяйство (КФХ) — вид предпринимательской деятельности в Российской Федерации, напрямую связанный с сельским хозяйством. Так же это объединение граждан, совместно владеющие имуществом и осуществляющие хозяйственную и производственную деятельность.

После государственной регистрации крестьянско-фермерского хозяйства, его Глава является индивидуальным предпринимателем — фермером. Имущество фермерского хозяйства принадлежит его членам на праве собственности.

Само по себе крестьянское (фермерское) хозяйство является частным унитарным предприятием, но граждане, ведущие совместную деятельность на основе соглашения о крестьянском (фермерском) хозяйстве, вправе создать юридическое лицо — крестьянское (фермерское) хозяйство. В соответствии с Гражданским кодексом РФ, крестьянское (фермерское) хозяйство, создаваемое в качестве юридического лица — добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности в области сельского хозяйства, основанное на их личном участии и объединении членами крестьянского (фермерского) хозяйства имущественных вкладов. В пункте 1 статьи 19 Федерального закона № 74-ФЗ перечислены основные виды деятельности фермерского хозяйства: производство и переработка сельскохозяйственной продукции, а также транспортировка (перевозка), хранение и реализация сельскохозяйственной продукции собственного производства[2]. Первые крестьянские (фермерские) хозяйства в новейшей истории России появились ещё до распада СССР, в 1989 году. Наше хозяйство было создано в 1991году, а в 1993г. реорганизовано в Крестьянское хозяйство «Россия».

Кто может войти в состав объединения и стать учредителем КФХ?

Согласно ст. 3 закона №74-ФЗ членами КФХ могут быть:

- супруги и их родители;

- дети и внуки

- братья, сестры, дедушки и бабушки супругов.

Стоит отметить, что в состав индивидуального хозяйства могут войти не более 3 семей. Однако есть возможность привлечь к фермерской деятельности 5 других граждан, не являющихся родственниками главе объединения.

Учредить деятельность крестьянского хозяйства могут российские граждане, а также иностранцы и лица, не имеющие гражданства. При этом все участники должны быть дееспособны. Принятие в члены КФХ осуществляется по обоюдному согласию учредителей, а для того, чтобы покинуть добровольное объединение достаточно подать главе заявление в письменном виде.

Виды крестьянского хозяйства

В ст.19 Федерального закона №74-ФЗ «О крестьянском (фермерском) хозяйстве» указаны следующие виды деятельности:

- производство и переработка сельскохозяйственной продукции;

- транспортировка кормов, удобрений, сырья, семян, сельскохозяйственной техники и запасных частей к ней, ГСМ, изготовляемой продукции и других видов грузов, необходимых для осуществления деятельности;

- хранение и реализация продукции, полученной в результате собственного производства.

Государственная регистрация крестьянского фермерского хозяйства

К деятельности в рамках КФХ можно приступать со дня его государственной регистрации. Согласно ФЗ №74 зарегистрировать коллективное объединение предоставляется возможным и в качестве юридического лица, однако в основном глава регистрируется как индивидуальный предприниматель.

Для осуществления регистрации главе крестьянского хозяйства необходимо собрать пакет документов и обратиться в налоговую инспекцию по месту прописки. В таком случае не обязательно нотариально заверять подписи и это существенно сэкономит финансы.

Документы, необходимые для совершения регистрационных действий:

- заявление формы Р21002;

- соглашение о создании фермерского хозяйства;

- копия и оригинал паспорта главы;

- чек или квитанция об оплате государственной пошлины.

Наиболее детально необходимо разработать соглашение о создании фермерского хозяйства. В нем должны быть указаны следующие сведения:

- о членах ФХ, их права и обязанности;

- о признаниях главой одного из членов и его полномочиях;

- порядок принятия и выхода из состава членов коллективного хозяйства;

- порядок формирования имущества, порядок владения и пользования, распоряжения этим имуществом;

- порядок распределения плодов, продукции и доходов, полученных в результате деятельности КФХ.

К подписанному всеми членами соглашению необходимо приложить копии документов, подтверждающих наличие родственных связей у создателей и членов крестьянского хозяйства.

Где взять земельный участок и как получить государственную поддержку?

С одной стороны, порядок и условия создания государственной регистрации КФХ могут показаться трудно выполнимыми. Однако в сфере сельского хозяйства государство оказывает финансовую поддержку, существуют различные региональные гранты с получением определенной суммы денег, а также субсидии на погашение инвестиционных кредитов. И в том, и в другом случае победители определяются на конкурсной основе, достаточно заранее подать заявки на рассмотрение специальными комиссиями. Актуальную информацию по программам и грантам можно найти на официальных сайтах государственных органов, сотрудничающих с представителями сельскохозяйственного бизнеса.

Зачастую вопрос поиска и приобретения земельного участка под КФХ пугает новичков, заставляет оттягивать решение вопроса или вовсе отказываться от данной затеи. Виной тому существующий стереотип о том, что фермы всегда находятся в сильном удалении от городов, в глуши и малочисленных деревеньках. На нашем собственном опыте можем сказать, что это условие не является обязательным. Купить земельный участок у частного лица, арендовать частную землю или же взять в аренду участок, находящийся в муниципальной собственности можно в любом пригороде.

Небольшой совет желающим создать свое хозяйство от КФХ «Россия» — арендовать муниципальный земельный участок более выгодно, чем покупать его у частного лица. Связано это с проблемой выбора среди предложенных участков на продажу, зачастую далеко не все земли отвечают требованиям. В свою очередь коллективным фермерским хозяйствам органами местного самоуправления могут выделяться участки из сельскохозяйственных земель.

Более подробную информацию о получении земельного участка и организации на нем коллективного хозяйства, категории выбранной земли (сельскохозяйственный фонд или фонд перераспределения), список необходимых документов для передачи участка можно узнать в местной администрации, обратившись туда с заявлением.

Статистические данные

Прирост сельскохозяйственных организаций, крестьянских (фермерских) хозяйств за два года. Данные за 2018 год.

КФХ «Россия» — все возможно!

- производство фермерских продуктов;

- предоставление складских помещений для малого бизнеса;

- предоставление локаций для проведения праздников в аренду;

- покупка и развитие объектов санаторно-курортного лечения в Краснодарском крае.

Крестьянское (фермерское) хозяйство

Крестья́нское (фе́рмерское) хозя́йство, форма ведения совместной производственной или иной хозяйственной деятельности гражданами, связанными родством (или без такового), основанная на их личном участии и объединении членами хозяйства имущественных вкладов, правовой статус которой за последние 30 лет неоднократно менялся.

Прообразом современных крестьянских (фермерских) хозяйств (КФХ) можно считать крестьянские хозяйства, которые стали возникать после принятия 19 февраля (3 марта) 1861 г. Манифеста «О всемилостивейшем даровании крепостным людям прав состояния свободных сельских обывателей» (Российское законодательство 10–20 вв.: в 9 т. – Т. 7. Документы крестьянской реформы). По данному Манифесту крестьяне получали личную свободу, а также в постоянное пользование «усадебную их оседлость и сверх того, для обеспечения быта их и исполнения обязанностей их пред правительством, определённое в положениях количество полевой земли и других угодий», которые оставались собственностью помещиков. Крестьянам давалось право выкупать с согласия помещиков указанную землю, отведённую им в постоянное пользование. «С таковым приобретением в собственность определённого количества земли крестьяне освободятся от обязанностей к помещикам по выкупленной земле и вступят в решительное состояние свободных крестьян-собственников» (Манифест 1861). Манифестом предписывалось «составить, поверить и утвердить по каждому сельскому обществу или имению уставную грамоту, в которой будет исчислено, на основании местного положения, количество земли, предоставляемой крестьянам в постоянное пользование, и размер повинностей, причитающихся с них в пользу помещика как за землю, так и за другие от него выгоды».

Столыпинская аграрная реформа была направлена на разрушение общинного землевладения и создание хозяйств единоличников-собственников. Согласно Указу от 9(22) ноября 1906 г. «О дополнении некоторых постановлений действующего закона, касающихся крестьянского землевладения и землепользования» , «каждый домохозяин, владеющий землёй на общинном праве, может во всякое время требовать укрепления за собой в личную собственность причитающейся ему части из означенной земли». В результате реализации Указа, а также Закона от 14(27) июня 1910 г. «Об изменении и дополнении некоторых постановлений о крестьянском землевладении» в России появились отрубные (если участки, принадлежащие крестьянину на разных полях, выделялись в одном месте – на «отрубе») и хуторские (если на таком участке находился и его дом) крестьянские хозяйства. В дореволюционном законодательстве явственно проявилось противоречие между коллективным (семейным) характером деятельности хозяйства и личной собственностью домохозяина на землю. Отражением этого противоречия в настоящее время является регистрация главы хозяйства в качестве индивидуального предпринимателя, при том что свою предпринимательскую деятельность он ведёт в составе крестьянского (фермерского) хозяйства как объединения граждан.

Столыпинская аграрная реформа не была доведена до конца в связи с революцией 1917 г., после которой право частной собственности на землю было отменено. Постепенно был взят курс на коллективизацию сельского хозяйства . Семья колхозника (колхозный двор) могла иметь в личном пользовании лишь небольшой приусадебный участок земли и в личной собственности подсобное хозяйство на нём (продуктивный скот, птицу и мелкий сельскохозяйственный инвентарь). Вместе с тем закон допускал и мелкое частное хозяйство единоличных крестьян и кустарей, основанное на личном труде и исключающее эксплуатацию чужого труда (ст. 9 Конституции СССР 1936 ).

Возрождение КФХ в России началось в ходе осуществления земельно-аграрной реформы. В 1990 г. был принят Закон РСФСР от 22 ноября 1990 г. № 348-1 «О крестьянском (фермерском) хозяйстве» , который определял КФХ как самостоятельный хозяйствующий субъект с правами юридического лица , представленный отдельным гражданином, семьей или группой лиц, осуществляющих производство, переработку и реализацию сельскохозяйственной продукции на основе использования имущества и находящихся в их пользовании, в том числе в аренде , в пожизненном наследуемом владении или в собственности земельных участков (ст. 1).

При принятии в конце 1994 г. части первой Гражданского кодекса РФ (ГК РФ) законодатель отказался от наделения КФХ статусом юридического лица и предусмотрел нормы о КФХ в статье о предпринимательской деятельности гражданина. При этом было установлено, что глава КФХ, осуществляющего деятельность без образования юридического лица, признаётся предпринимателем с момента государственной регистрации КФХ. Соответственно, с 8 декабря 1994 г. (момент вступления в силу главы 4 ГК РФ) создание новых КФХ с правами юридического лица стало невозможно. В 2003 г. был принят Федеральный закон от 11 июня 2003 г. № 74-ФЗ «О крестьянском (фермерском) хозяйстве» (далее – Закон 2003). Наконец, в процессе современного реформирования гражданского законодательства в 2012 г. глава 4 ГК РФ о юридических лицах была дополнена новой статьей 86.1 «Крестьянское (фермерское) хозяйство», которое отнесено к корпоративным коммерческим организациям.

Таким образом, в настоящее время могут существовать КФХ как без образования юридического лица, так и в форме юридического лица. Их легальные определения во многом совпадают, но между ними имеется и существенное различие.

Согласно закону КФХ без образования юридического лица – это объединение граждан, связанных родством и/или свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность (производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции), основанную на их личном участии.

По определению, данному в п. 1 ст. 86.1 ГК РФ, крестьянское (фермерское) хозяйство как юридическое лицо – это добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности в области сельского хозяйства, основанной на их личном участии и объединении членами хозяйства имущественных вкладов.

Здесь чётко не отражён такой важный признак КФХ, как его семейный характер, т. е. не указано, что члены КФХ должны быть «связаны родством или свойством». Тем не менее он присущ КФХ – юридическим лицам, т. к. они будут иметь тот же членский состав, что и КФХ без образования юридического лица, поскольку создать такое юридическое лицо могут только граждане, которые на основе соглашения между ними ранее уже создали хозяйство без образования юридического лица. В других странах ближнего и дальнего зарубежья КФХ существуют на семейной основе, независимо от того, к какой разновидности они относятся (с правами или без прав юридического лица). Если КФХ создано одним лицом (что допускается законом), то по смыслу ГК на базе такого хозяйства не может быть создано КФХ как юридическое лицо.

Членами КФХ могут быть:

- супруги, их родители, дети, братья, сестры, внуки, а также дедушки и бабушки каждого из супругов, но не более чем из трёх семей. Дети, внуки, братья и сёстры членов КФХ могут быть приняты в хозяйство по достижении ими возраста 16 лет;

- граждане, не состоящие в родстве с главой КФХ, но максимальное количество таких граждан не может превышать пяти человек.

При этом указанные лица могут быть как гражданами РФ, так и иностранными гражданами либо лицами без гражданства .

Граждане, создающие КФХ, заключают между собой соглашение, в котором указываются сведения: о членах КФХ, о признании одного из них главой КФХ, о правах и об обязанностях членов КФХ, о порядке принятия в члены и выхода из членов КФХ; о порядке формирования имущества КФХ и владения, пользования, распоряжения им, в том числе о порядке распределения доходов от деятельности КФХ.

Главой КФХ, действующего без образования юридического лица, может быть гражданин, зарегистрированный в качестве индивидуального предпринимателя. Глава КФХ организует его деятельность и осуществляет от его имени юридически значимые действия (совершает сделки , осуществляет приём работников и их увольнение, представляет интересы КФХ в суде и т. п.). Возможна смена главы КФХ при его добровольном отказе от осуществления своих полномочий, в случае его смерти или если он не может исполнять свои обязанности более 6 месяцев.

Имущество КФХ, действующего без образования юридического лица, принадлежит его членам на праве совместной собственности , т. е. в период существования хозяйства доли членов КФХ заранее не определены, но при выделе доли из этого имущества или при разделе хозяйства доли членов предполагаются равными. Соглашением между членами КФХ может быть установлен иной режим имущества (например, долевая собственность ).

В состав имущества КФХ могут входить: земельный участок, хозяйственные и иные постройки, мелиоративные и другие сооружения, продуктивный и рабочий скот, птица, сельскохозяйственные и иные техника и оборудование, транспортные средства , инвентарь и иное необходимое для осуществления деятельности хозяйства имущество. При этом если в состав КФХ наряду с гражданами России входят иностранные лица или лица без гражданства, то в соответствии с Федеральным законом «Об обороте земель сельскохозяйственного назначения» они не могут быть субъектами права собственности (в том числе общей) на земельный участок сельскохозяйственного назначения. В таких хозяйствах земельный участок может быть либо только собственностью членов КФХ – российских граждан, либо он может находиться у всех членов КФХ на праве аренды.

Порядок распоряжения имуществом КФХ определяется соглашением между его членами, однако непосредственно сделки по распоряжению этим имуществом осуществляет глава КФХ в его интересах. По таким сделкам члены КФХ отвечают имуществом, находящимся в их общей собственности. Но на практике эта норма Закона 2003 г. нередко игнорируется и вся ответственность по сделкам возлагается на главу КФХ как лицо, зарегистрированное в качестве индивидуального предпринимателя.

При выходе из хозяйства одного из его членов, земельный участок и средства производства КФХ разделу не подлежат. Член КФХ, выходящий из него, имеет право на денежную компенсацию, соразмерную его доле в праве общей собственности на имущество КФХ, которая должна быть ему выплачена в срок, не превышающий один год с момента подачи им заявления о выходе, если члены крестьянского (фермерского) хозяйства не договорились об иных сроках выплаты. Такой же (годичный) срок предусмотрен для выплаты компенсации наследнику, который не принят в члены КФХ, за его долю в наследственном имуществе. В случае принятия наследника в члены КФХ компенсация не выплачивается.

В КФХ, зарегистрированном как юридическое лицо, имущество принадлежит самому юридическому лицу.

Согласно Закону 2003 г. член КФХ, вышедший из хозяйства, в течение двух лет после выхода несёт субсидиарную ответственность в пределах стоимости своей доли в имуществе КФХ по обязательствам, возникшим в результате деятельности КФХ до момента его выхода. По ГК РФ в КФХ, зарегистрированных как юридическое лицо, также предусмотрена субсидиарная ответственность членов КФХ, но не после их выхода из хозяйства, а в период членства. При этом размер такой ответственности и порядок её возложения на члена КФХ в настоящее время не определён. Соответствующие отношения, возможно, будут урегулированы в новом законе о данной форме хозяйствования.

Земельные участки для ведения КФХ могут быть выделены гражданам в счёт земельных долей (долей в праве общей собственности на земельные участки сельскохозяйственного назначения), полученных ими в период земельной реформы, либо предоставлены лицам, желающим создать КФХ из земель, находящихся в государственной или муниципальной собственности (в соответствии с Земельным кодексом РФ ) в собственность, аренду, а в определённых случаях – в безвозмездное пользование. По общему правилу, земельные участки предоставляются на аукционе , но Кодекс предусматривает ряд случаев, когда они могут быть приобретены без торгов. Граждане могут приобрести земельные участки и по гражданско-правовым сделкам.

По Закону 2003 г. КФХ прекращает свою деятельность, если решение об этом принято его членами единогласно; в случае, если не осталось ни одного из членов КФХ или их наследников, желающих продолжить деятельность КФХ; в случае несостоятельности ( банкротства ) КФХ или создания на базе его имущества производственного кооператива или хозяйственного товарищества , а также по решению суда . При прекращении деятельности КФХ в связи с выходом из него всех его членов его имущество подлежит разделу между ними в соответствии с ГК РФ.

В зарубежных странах не существует единого подхода к определению правового статуса КФХ. В одних государствах ближнего зарубежья такие хозяйства наделяются статусом юридического лица (Белоруссия, Азербайджан, Туркмения, Узбекистан), в других – осуществляют деятельность без образования юридического лица. При этом, например, в Казахстане существует несколько разновидностей (типов) таких хозяйств: единоличные хозяйства называются фермерскими и относятся к форме личного предпринимательства. Хозяйства, основанные на долевой собственности, также именуются фермерскими (в форме простого товарищества), а семейные хозяйства, основанные на совместной собственности членов, называются крестьянскими. Два последних типа хозяйств считаются совместным предпринимательством (ст. 41 Предпринимательского кодекса Республики Казахстан от 29 октября 2015 ).

В США законы штатов не предусматривают такой организационно-правовой формы ведения сельскохозяйственной деятельности, как фермерское хозяйство. Оно рассматривается как имущественный комплекс целевого назначения с земельным участком не менее установленного законом штата размера.

Во Франции семейные хозяйства имеют юридическую форму: 1) индивидуальных коммерческих предприятий (с учётом аграрной специфики в регулировании их деятельности); 2) предприятий, организованных в форме гражданских обществ, имеющих целью либо сохранение собственности в нераздельном владении хозяйством, либо совместное участие в обработке сельскохозяйственной площади: гражданских обществ сельскохозяйственного производства, допускающих привлечение третьих лиц ( Павлова. 1988. С. 78).

В мире имеются и иные типы и формы крестьянского (фермерского) хозяйства. Однако при всем разнообразии подходов общее, что объединяет большинство государств, – это закрепление возможности создания КФХ либо на индивидуальной, либо на семейной основе.

Опубликовано 20 мая 2022 г. в 19:42 (GMT+3). Последнее обновление 4 мая 2023 г. в 12:34 (GMT+3). Обратная связь

Источник: bigenc.ru