Но трудность в том, что в Налоговом кодексе указаны лишь наименования видов деятельности без каких-либо кодов и увязки с общероссийскими классификаторами (ОКВЭД2 и ОКПД2). Поэтому возникает вопрос: как правильно квалифицировать деятельность? Обязательно ли использовать классификаторы?

Минфин в свое время обращал внимание, что непосредственно гл. 26.5 НК РФ не предусматривает использование Общероссийских классификаторов в целях отнесения осуществляемого вида предпринимательской деятельности к виду деятельности, в отношении которого может применяться ПСН (см., например, Письма Минфина России от 29.12.2016 N 03-11-12/78993, от 06.09.2012 N 03-11-11/274). Однако практика показывает другое: для того чтобы с контролерами не возникало проблем, от классификаторов лучше не отказываться. И для этого есть аргументы.

Во-первых, ссылки на классификаторы (ОКВЭД2 и ОКПД2) введены в пп.пп. 1 и 2 п.8 ст.346.43 НК РФ, которые дают субъектам РФ право дифференцировать виды патентной деятельности в рамках классификаторов для целей определения потенциального дохода на территории соответствующего субъекта РФ, а также вводить дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам.

Например, среди патентных видов деятельности названы парикмахерские и косметологические услуги (пп.3 п.2 ст.346.43 НК РФ). Исходя из ОКВЭД2 перечень видов деятельности по предоставлению парикмахерских и косметических услуг содержится в группировке «Предоставление услуг парикмахерскими и салонами красоты» с кодом 96.02. Таким образом, ИП может применять ПСН в отношении всех видов деятельности, поименованных в группировке 96.02 ОКВЭД2 (Письмо Минфина России от 03.11.2017 N 03-11-12/72585).

Если деятельность не указана ни в каких группировках и ее сложно самостоятельно классифицировать, Минфин рекомендует обращаться непосредственно в Минэкономразвития России (Письма Минфина России от 06.08.2018 N 03-11-12/55136, от 25.01.2018 N 03-11-12/4056, от 01.11.2017 N 03-11-12/72007 и др.).

Если ОКВЭД не указан в ЕГРИП

Выбор ОКВЭД при регистрации предприниматель осуществляет самостоятельно (п.9 Положения о разработке, принятии, введении в действие, ведении и применении общероссийских классификаторов, утв. Постановлением Правительства РФ от 10.11.2003 г. N 677). Если виды деятельности поменяются, об этом в течение трех рабочих дней необходимо сообщить в регистрирующий орган с тем, чтобы были внесены изменения в ЕГРИП (п.5 ст.5 Федерального закона от 08.08.2001 N 129-ФЗ).

Несмотря на это прямой связи права на применение ПСН с теми ОКВЭД, которые указаны в ЕГРИП, Налоговым кодексом не установлено. Получается, что ИП может применять ПСН в отношении той патентной деятельности, которую он фактически осуществляет, даже если соответствующие коды по каким-либо причинам отсутствуют в ЕГРИП. Но в этом случае высока вероятность споров с налоговыми органами.

Есть письмо Минфина, из которого следует, что в отношении деятельности, не указанной в ЕГРИП, применять ПСН нельзя (Письмо Минфина России от 05.04.2013 N 03-11-12/39). Полагаем, с этим мнением можно поспорить в суде, но если вам не нужны судебные тяжбы, лучше, конечно, позаботиться о том, чтобы фактическая деятельность соответствовала тем кодам, которые указаны в ЕГРИП.

Источник: www.stav-ikc.ru

Новости

Какие ОКВЭД попадают под патент в 2022 году для ИП зависит от того на какой территории предприниматель ведет деятельность. Каждый регион вправе сам устанавливать конкретные виды деятельности для ПСН.

Патентную систему налогообложения вправе выбрать только ИП. Организации применять ПСН не вправе. Спецрежим разрешен в субъектах федерации, где его установили региональные власти (п. 1 ст. 346.43 НК). В 2022 году поправки в виды деятельности на патенте не вносили.

Последние изменения датированы прошлым годом. Добавили виды деятельности, которые можно перевести на этот спецрежим. В 2022 году патент можно купить в любом российском регионе.

Больше фотографов, преподавателей, поваров и фермеров могут применять ПСН. Так, патент смогут получать: все фотографы, а не только по услугам фотоателье, фото- и кинолабораторий; преподаватели в сфере дошкольного и дополнительного образования для детей и взрослых (сейчас – только на услуги по обучению населения на курсах и по репетиторству); повара, которые готовят и поставляют блюда на торжественные и другие мероприятия (сейчас – только по изготовлению блюд на дому); фермеры, которые занимаются растениеводством (не только производством плодово-ягодных посадочных материалов, выращиванием рассады овощных культур и семян трав). Такие налогоплательщики пополнили список благодаря положениям Закона от 06.02.2020 № 8-ФЗ.

В редакции пункта 2 статьи 346.43 НК установлено 80 возможных видов деятельности, к которым регионы вправе добавить любые виды деятельности из ОКВЭД2 и ОКПД2, кроме запрещенных на ПСН (Федеральный закон от 23.11.2020 № 373-ФЗ). Большинство прочих услуг производственного характера из подпункта 21 пункта 2 статьи 346.43 НК перенесли в новые подпункты. Некоторые виды деятельности из перечня НК изменили. Последними изменениями в перечень НК добавили автостоянки, услуги по уходу за домашними животными, ремонт спортивного и туристического оборудования и пр.

Сдавать в аренду разрешили не только собственные помещения, но и арендованные. При этом из перечня объектов в аренде убрали садовые дома, а добавили выставочные залы и складские помещения. Услуги по перевозке пассажиров и грузов можно оказывать, используя транспорт, которым ИП владеет на праве собственности, пользования, владения и распоряжения. До вступления в силу поправок можно было получить патент на ремонт жилья и других построек, постройки должны быть жилыми. В 2022 году на ПСН можно перевести реконструкцию и ремонт существующих жилых и нежилых зданий, а также спортивных сооружений.

Независимо от региона, в 2022 году на ПСН нельзя перевести (п. 6 ст. 346.43 НК): деятельность в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом; производство подакцизных товаров, добычу и реализацию полезных ископаемых; розницу через объекты стационарной торговой сети с площадью торгового зала более 150 кв. м; общепит через объекты с площадью зала обслуживания посетителей более 150 кв. м; опт и торговлю по договорам поставки; перевозки грузов и пассажиров, если для этих целей у ИП более 20 автомобилей в собственности, пользовании, владении или распоряжении; сделки с ценными бумагами или производными финансовыми инструментами, оказание кредитных и иных финансовых услуг.

Виды деятельности, которыми предприниматель занимается либо планирует заниматься на ПСН, перечислены в пункте 2 статьи 346.43 НК. Список видов деятельности на ПСН власти субъектов РФ вправе дополнить иными бытовыми услугами из ОКВЭД2 и ОКПД2.

Коды видов деятельности и коды услуг, которые относятся к бытовым, перечислены в перечнях, утвержденных распоряжением Правительства от 24.11.2016 № 2496-р (подп. 2 п. 8 ст. 346.43 НК). Применять ПСН по услугам из расширенного списка можно в том случае, если ИП предоставляет эти услуги населению (письма Минфина от 02.09.2014 № 03-11-12/43824, от 28.12.2012 № 03-11-11/398).

Какие ОКВЭД попадают под патент в 2022 году для ИП во Владимирской области указаны в Статьях 1.1–3 и приложениях 1–2 к Закону Владимирской области от 29.05.2015 № 63-ОЗ (в ред. Законов Владимирской области от 01.02.2021 № 1-ОЗ и от 30.11.2020 № 113-ОЗ)

Источник: xn—33-9cdulgg0aog6b.xn--p1ai

С 2022 года изменятся условия для ИП на патентах

В России значительно изменится стоимость патента, также ФНС привела названия видов деятельности в соответствие с тем, как они сейчас фигурируют в НК.

С 1 января 2022 г. для всех ИП на ПСН (патентная система налогообложения) повысят налог.

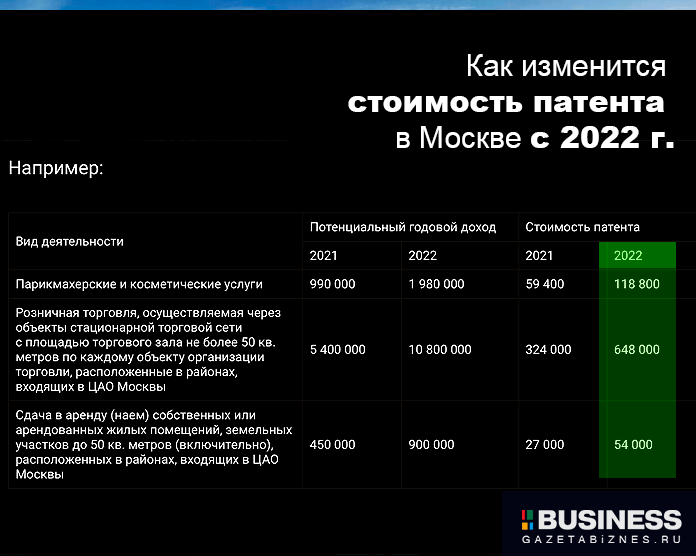

Стоимость патента для ИП в Москве на 2022 г.

В столице до 2-х раз повысили потенциально возможный к получению годовой доход по всем видам деятельности. Из-за этого выросла и стоимость патента.

Например, в ЦАО для вида деятельности «Парикмахерские и косметические услуги» показатель потенциального годового дохода повысили с 990 тыс. руб. до 1,98 млн. руб. Соответственно годовая стоимость патента выросла с 59 400 руб. до 118 800 руб.

Стоимость патента для ИП в Московской области на 2022 г.

Повышение стоимости патента в 2022 году в Московской области затронет все виды деятельности, для которых разрешено применение патентной системы налогообложения.

«Рост налогов для ИП на патенте составит всего 5,7%. Законодатели Подмосковья проиндексировали показатели потенциального дохода с учётом роста цен и инфляции прошлых лет», — сообщает журнал «Упрощена».

В других регионах Российской Федерации также увеличат цену патентов. Узнать стоимость для своего региона можно в «патентном калькуляторе» на сайте налоговой.

Кто может применять патентную систему налогообложения в 2022 году можно узнать загрузив «Классификатор видов предпринимательской деятельности на 2022 год».

Источник: gazetabiznes.ru